電気自動車用パワーインバーターのグローバル市場予測(2025年-2032年):バッテリー式電気自動車、燃料電池自動車(FCEV)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Electric Vehicle Power Inverter Market by Propulsion Type (Battery Electric Vehicles, Fuel Cell Electric Vehicles (FCEVs)), by Power Output (Up to 100 kW, 301- 600 kW), by Vehicle Type (Passenger Cars, Commercial Vehicles), Regional Analysis for 2025 – 2032

電気自動車用パワーインバーターの市場シェアと動向分析

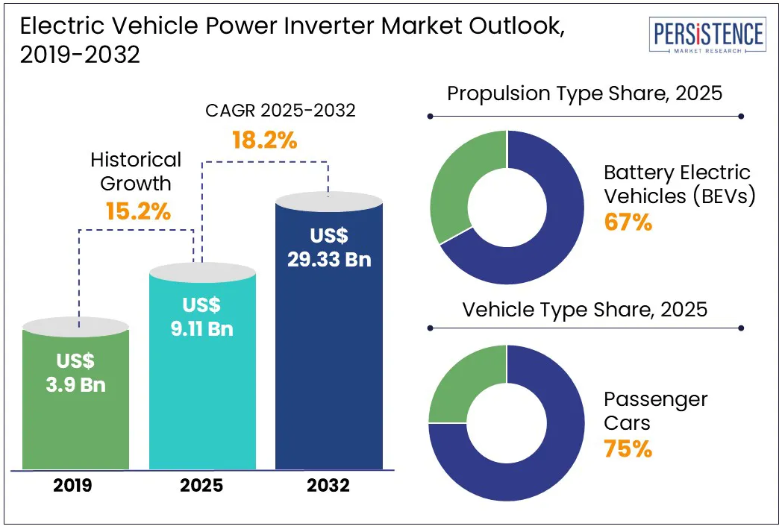

世界の電気自動車用パワーインバーター市場規模は、2025年の91億1000万米ドルから293億3000万米ドルに拡大し、2025年から2032年の予測期間には18.20%のCAGRで成長すると予測されています。Persistence Market Research のレポートによると、この成長は、EV の普及、インバーター技術の進歩、および支援的な規制の枠組みによって推進されています。

電気自動車 (EV) パワーインバーターは、車両のバッテリーからの直流 (DC) を交流 (AC) に変換して電気モーターに電力を供給する重要な部品と定義されています。インバーターは、AC信号の周波数と振幅を調整することでモーターの速度とトルクを制御し、正確なスロットル制御を可能にします。ブレーキ時、インバーターは運動エネルギーを電気エネルギーに変換しバッテリーに供給することで再生ブレーキを可能にし、全体のエネルギー効率を向上させます。

先進的なインバーターには、従来のシリコンベースのインバーターに比べ、より高い効率、より高速なスイッチング速度、およびより優れた熱性能を備えた炭化ケイ素(SiC)半導体が採用されており、充電時間の短縮に貢献しています。高効率のインバーターは、エネルギー損失を減らし、バッテリーの寿命を延ばします。

業界の主なハイライト

- この市場は、EV の採用拡大、インバーター技術の進歩、および支援的な規制の枠組みによって牽引されています。

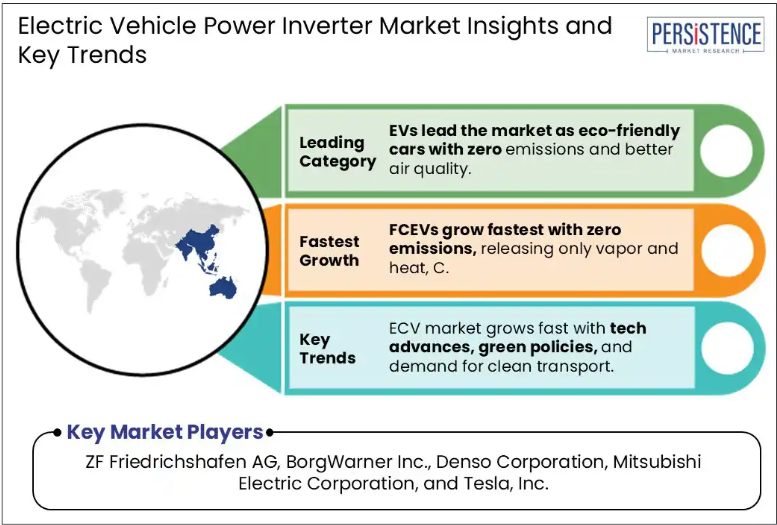

- BEV セグメントは、排気ガス排出量がゼロの持続可能な自動車であり、大気質の改善に貢献するため、市場を支配すると予測されています。

- FCEV セグメントは、水蒸気と熱のみを放出するゼロエミッション運転を実現し、温室効果ガスの排出削減に貢献するため、最も急速な成長が見込まれています。

- アジア太平洋地域の EV パワーインバーター市場は、インバーター技術の進歩、EV の普及拡大、およびこの地域の主要企業による戦略的取り組みにより、支配的な地位を維持すると予想されます。

- 電気自動車用パワーインバーター市場は、技術の進歩、政策による優遇措置、および持続可能な輸送ソリューションの需要の増加を背景に、大幅な成長を遂げています。

- IEA の「Global EV Outlook 2025」によると、2025 年には、世界で販売される自動車の 4 台に 1 台以上が電気自動車となる見通しです。

市場動向

推進要因 – 世界的な EV 需要の高まりにより、電気自動車用パワーインバーターの需要が高まっている

IEA の「Global EV Outlook 2025」によると、電気自動車の販売台数は 2025 年第 1 四半期に前年比 35% 増と高水準となる見通しです。ロンドンを拠点とする調査会社Rho Motionも、2025年最初の3ヶ月間でEVの販売台数が29%増加したと報告しています。両機関は、中国が同分野で圧倒的なシェアを占めている点を強調しており、2024年にはEVが自動車販売のほぼ半分を占めました。IEAは、昨年中国で1,100万台を超えるEVが販売されたと指摘しています。Rho Motion の統計によると、2025 年初頭の世界の EV 販売台数 560 万台のうち、330 万台は中国で占め、2024 年同期比で 35% の成長過程にあります。

IEA 2023 によると、ヨーロッパでは 320 万台近くの EV が新規登録され、2022 年から 20% 増加しました。ドイツ、フランス、オランダでは、新車販売の 25% から 30% を EV が占めました。米国では 2022 年から 40% 増加し、140 万台の EV が新規登録されました。税制優遇措置の見直しや価格低下により、EV は消費者にとってより入手しやすいものとなっています。EV の販売台数の増加は、持続可能な輸送手段への世界的な移行を浮き彫りにしており、EV インフラへの投資拡大と支援政策の必要性を強調しています。EV の台数増加は、パワーインバーターの需要の高まりに直結しています。EV 業界では関税交渉が議論の中心となっていますが、中国と EU の国内メーカーは引き続き好調な業績を維持しています。

抑制要因 – 市場課題となるパワーエレクトロニクスの高度な複雑性

EV のパワーエレクトロニクスの複雑化が進んでいるため、OEM はいくつかの課題に直面しています。EV には、高電圧インバーター、バッテリー管理システム、車載充電器などの高度なパワーエレクトロニクスシステムが組み込まれているため、部品故障の発生率が高まり、修理コストの増加につながっています。さらに、これらのシステムは複雑であるため、保守担当者は専門的な知識とトレーニングを必要とします。この要件は、熟練技術者が不足する地域におけるサービス機能を複雑化させる可能性があります。EVに採用される技術は独自性が高いため、標準的な自動車サプライチェーンを通じて調達することが困難です。

EVにインバーター、DC-DCコンバーター、車載充電器、Vehicle-to-Grid(V2G)などの双方向充電システムを含む高度なパワーエレクトロニクスを組み込むことは、効率的なエネルギー変換と管理を実現しますが、EVの普及を妨げる重大な課題をもたらします。さらに、SiCやガリウムナイトライド(GaN)などの高度な半導体の高コストは、車両の総コストを増加させ、車両の普及を妨げる可能性があります。複数のパワーエレクトロニクスコンポーネントをコンパクトなモジュールに統合することで、スペースと重量の削減が可能になりますが、設計と製造プロセスが複雑化します。さらに、これらの複雑なシステムは、衝突時に救助者を保護するための高度な安全対策(例:ピロフューズ)を必要とし、コスト増加を招きます。

機会 – 電気商用車の成長過程は、スペアパーツの新たな市場を開拓

電気商用車(ECV)市場は、技術の進歩、政府による支援政策、および持続可能な輸送ソリューションの需要の増加を背景に、著しい成長を遂げています。世界中の各国政府は、補助金、税額控除、政策などを通じてこの移行を支援し、車両群の電動化を推進しています。バッテリー効率の技術的進歩と充電インフラの拡充により、電気商用車の普及がさらに進んでいます。また、EV が電力網に電力を供給し、エネルギーの回復力を高める V2G 技術などの革新も市場で目立っています。例えば、オランダのカーシェアリング企業 MyWheels は、V2G 対応のルノー製 EV 500 台をヨーロッパの車両に導入しています。

業界における主な動きとしては、ルノー、ボルボ・グループ、CMA CGM が 2026 年に開始する合弁事業「Flexis」が、欧州の 10 社の輸送・流通企業に 15,000 台の電気バンを供給することが挙げられます。Rivian は、Amazon 向けに 10,000 台以上の電気配送バンを導入しており、2030 年までに 10 万台の電気配送車両を走行させるという目標を掲げています。ゼネラルモーターズは、BrightDrop 電気商用バンをシボレーブランドに統合しました。シボレー BrightDrop 400 および 600(旧称 BrightDrop Zevo 400 および 600)は、ラストマイル物流用に設計された全電気式配送用バンです。インフラの制限、初期コストの高さ、バッテリー技術の制限など、いくつかの課題がありますが、これらは技術革新と支援政策によって解決されています。

カテゴリー別分析

推進タイプ別洞察

推進タイプ別では、バッテリー式電気自動車(BEV)セグメントが電気自動車用パワーインバーター市場を支配し、2025年には収益シェアの約67%を占める見通しです。BEVは、排気ガス排出量がゼロであり、温室効果ガスの排出削減に貢献する持続可能な自動車です。電気はガソリンやディーゼルよりも安価であり、可動部品が少ないためメンテナンスの必要も最小限で済むため、運用コストも大幅に削減されます。技術革新により、バッテリー性能が向上し、航続距離の延長と充電時間の短縮が実現し、従来の懸念点が解消されています。

さらに、自宅での充電の利便性と公共充電施設の拡大が、BEVの普及を後押ししています。主要なグローバルBEVメーカーには、テスラ、BYD、フォルクスワーゲン・グループ、BMW、メルセデス・ベンツがあります。インドでは、タタ・モーターズ、マヒンドラ・アンド・マヒンドラ、MGモーター・インディア、マルティ・スズキ、バジャージ・オートが主要メーカーです。

FCEV セグメントは、予測期間において最も急速な成長が見込まれ、電気自動車用パワーインバーター市場の成長を推進すると予想されます。FCEV は、水蒸気と熱のみを排出するゼロエミッション走行を実現し、温室効果ガスの排出削減に貢献します。また、FCEV は多くのバッテリー式 EV よりも走行距離が長く、非常に迅速に燃料を補給することができます。走行音が静かなため、騒音公害も少ないです。水素は高いエネルギー密度を有するため、貯蔵タンクがコンパクトで軽量であり、車両設計の自由度を高めます。さらに、FCEVは化石燃料に依存せず、多様なソースから生成された水素で駆動可能です。トヨタ・ミライ、ヒュンダイ・ネクス、ホンダ・クラリティ・フューエルセルなどが主要なFCEVです。

車両の種類に関する洞察

車両の種類別では、乗用車が電気自動車用パワーインバーター市場を支配し、2025年には収益シェアの約75%を占める見通しです。この優位性は、商用車に比べて乗用車の販売台数が多いためです。環境汚染への懸念から、多くの消費者が EV の採用を進めています。規制による優遇措置や燃料費の高騰も、顧客を EV へ誘導する要因となっています。EV インバーターに SiC および GaN 半導体を組み込むことで、効率、熱管理、電力密度が向上し、インバーターがコンパクトで効率的になっています。走行距離の延長と充電時間の短縮は、ハイエンド EV の重要な特徴となっています。アジア太平洋地域では、中国、日本、韓国で高い成長が見られました。

電気バス、トラック、配送用バンなどの商用車セグメントは、持続可能な輸送ソリューションに向けた世界的な取り組みや、厳しい排出ガス規制を背景に、急速な成長が見込まれています。電気公共交通機関の採用拡大、電気配送車両の拡大、および大型車両の電力要件に対応できる高性能インバータの開発が、この成長の主な要因となっています。ボッシュは、電圧範囲450~850V、連続電流容量最大460Aの商用車向けインバーターを提供しています。BYDは、T8道路清掃車や8TTトラックを含む電気トラックとバスのラインナップを発売しました。

地域別洞察

アジア太平洋地域の電気自動車用パワーインバータ市場の動向

アジア太平洋地域の EV 電源インバータ市場は、予測期間において 47% のシェアを占め、引き続き優位性を維持すると予想されます。インバータ技術の進歩、主要企業による戦略的取り組み、および政府による支援が、電気自動車用電源インバータ市場の成長を推進しています。現代自動車などの大手メーカーは、SiC ベースのインバータを Electric Global Modular Platform に統合し、効率の向上と変換損失の低減を図っています。双方向充電(V2G)技術の採用が拡大しており、EVが電力網に電力を戻すことで、電力網の安定性向上とエネルギー効率の向上が実現しています。インドのFAME II制度では、EVの購入と充電インフラに補助金を提供しています。インドでは、EVは登録料が免除され、GSTが28%から5%に軽減されています。

2025年には、中国が市場成長の最も速い地域になると予想されています。2024年第3四半期、中国の「新エネルギー車(NEV)クレジット制度」では、自動車メーカーはEVの販売台数を一定割合以上とする義務が課せられ、違反した場合は罰則が科せられます。EV用トラクションインバーターの設置台数の約61%は中国が占めています。国内需要の高まりと、電気自動車の普及を推進する政府政策がこの成長を後押ししています。中国は 2040 年までにディーゼル車とガソリン車を段階的に廃止する計画であり、EV 用パワーインバーターの需要はさらに加速する見通しです。2024 年第 3 四半期、中国の SiC インバーター設置台数は全体の約 65% を占めました。

欧州の電気自動車用パワーインバーター市場の動向

ハイブリッド車および電気自動車の需要の増加と、有利な規制が、ヨーロッパの市場成長を推進しています。ドイツは、現在再編中の Umweltbonus プログラムに基づき、完全電気自動車に対して政府による優遇措置を講じています。EUの新たなCO2排出基準の厳格化により、自動車メーカーはゼロエミッション車両へのラインナップ転換を迫られており、そうでない場合は重い罰金に直面します。Pulsetrain GmbHのような企業は、インバーター、モーター、バッテリー管理システムを統合したパワートレインソリューションを開発し、スペースと性能の最適化を図っています。オランダは2030年までに新規化石燃料自動車の販売を制限する計画です。ドイツ、フランス、スペインも V2G 技術を採用しており、日産自動車は、グリッドの安定性を高める V2G 対応モデル「リーフ」および「アリア」を発売しています。

イタリアは、戦略的な投資と強力な自動車製造基盤により、EV パワーインバーター市場におけるリーダーとして台頭しています。イタリアには、太陽光発電市場で世界的に認知されている FIMER S.p.A. があり、最高効率のインバーターを製造しています。Motovario S.p.A は、機械式変速機、減速機、電気モーター、モーターインバーターを製造しています。

北米電気自動車用パワーインバーター市場の動向

北米は、2025年に電気自動車用パワーインバーター市場をリードする見通しです。この優位性は、EV の普及拡大、パワーエレクトロニクスの進歩、および米国とカナダの自動車メーカーやインフラプロバイダーによる戦略的取り組みによって推進されています。主な動向には、ホンダがオンタリオ州にEV生産施設とバッテリー工場を建設するため、合計年間生産能力27万6,000台と36GWhの施設にUS$110億を投資することが挙げられます。さらに、エレクトリファイ・アメリカとフォルクスワーゲン・グループの子会社であるエレクトリファイ・カナダは、全国にEV充電インフラを拡大し、超高速充電ステーションを提供しています。

米国では、EV およびハイブリッド車の需要の増加と、EV の普及を促進する政府による優遇措置を背景に、EV 用パワーインバータ市場が大きな成長過程にあります。ケベック州に拠点を置く Dana TM4 は、商用車用電気モーターおよびパワーエレクトロニクスを専門とし、効率的な EV パワートレインの開発に貢献しています。さらに、BMW、フォード、ホンダ、日産による合弁会社である ChargeScape は、V2G 技術を通じて EV の充電を最適化し、グリッドの安定性を高め、EV オーナーに経済的なメリットを提供することを目指しています。

競争環境

世界の電気自動車用パワーインバーター市場は、いくつかの主要企業が製品革新、戦略的提携、買収を通じて成長を推進しており、やや分散しています。新製品開発のための研究開発への継続的な投資により、予測期間中は市場での地位が強化される見通しです。

業界の主な動向

- 2025年6月、オランダの大手カーシェアリング企業であるMyWheelsは、ユトレヒトの車両に500台のルノーEVを導入し、ヨーロッパ最大のV2Gイニシアチブを開始しました。

- 2025年3月、ミュンヘンを拠点とするスタートアップ企業 Pulsetrain GmbH は、EV バッテリー技術に革命をもたらすため、633万米ドルのシード資金調達を確保し、Pulsetrain の革新的な「In-Battery」システムの開発を加速しています。

電気自動車用パワーインバーター市場で取り上げた企業

- ZF Friedrichshafen AG

- BorgWarner Inc.

- Denso Corporation

- Mitsubishi Electric Corporation

- Tesla, Inc.

- Toyota Industries Corporation

- Valeo SA

- Robert Bosch GmbH

- Eaton Corporation

- Meidensha Corporation

目次

- エグゼクティブサマリー

- 電気自動車用パワーインバーター市場の概要、2025年および2032年

- 市場機会の評価、2025年~2032年、10億米ドル

- 主な市場動向

- 将来の市場予測

- プレミアム市場洞察

- 業界動向および主な市場イベント

- PMR 分析および推奨事項

- 市場の概要

- 市場の範囲および定義

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 課題

- 主な動向

- マクロ経済要因

- 世界的なセクター別見通し

- 世界 GDP 成長見通し

- 新型コロナの影響分析

- 予測要因 – 関連性と影響

- 付加価値のある洞察

- 規制の動向

- パイプライン分析

- 製品採用分析

- バリューチェーン分析

- メーカーによる主なプロモーション戦略

- PESTLE 分析

- ポーターの 5 つの力分析

- 電気自動車用パワーインバーター市場の展望:

- 主なハイライト

- 市場規模(10億米ドル)および前年比成長率

- 絶対的な機会

- 市場規模(10億米ドル)の分析および予測

- 過去の市場規模(10億米ドル)の分析、2019年~2024年

- 市場規模(10億米ドル)の分析および予測、2025年~2032年

- 世界の電気自動車用パワーインバーター市場の見通し:推進タイプ別

- はじめに / 主な調査結果

- 推進タイプ別、2019 年から 2024 年までの市場規模(10 億米ドル)の分析

- 推進タイプ別、2025 年から 2032 年までの市場規模(10 億米ドル)の分析および予測

- バッテリー式電気自動車

- 燃料電池式電気自動車

- 市場の魅力度分析:推進タイプ

- 世界の電気自動車用パワーインバーター市場の見通し:出力

- はじめに / 主な調査結果

- 過去の市場規模(10億米ドル)分析、出力、2019年~2024年

- 市場規模(10億米ドル)分析および予測、出力別、2025年~2032年

- 100 kW

- 301~600 kW

- 市場の魅力度分析:出力

- 世界の電気自動車用パワーインバーター市場の見通し:車両タイプ

- はじめに / 主な調査結果

- 過去の市場規模(10億米ドル)分析、車両タイプ別、2019年~2024年

- 市場規模(10億米ドル)分析および予測、車両タイプ別、2025年~2032年

- 乗用車

- 商用車

- 市場の魅力度分析:車両タイプ別

- 主なハイライト

- 世界の電気自動車用パワーインバーター市場の見通し:地域別

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、地域別、2019年~2024年

- 市場規模(10億米ドル)分析および予測、地域別、2025年~2032年

- 北米

- ヨーロッパ

- アジア

- 南アジアおよびオセアニア

- 中南米

- 中東・アフリカ

- 市場魅力度分析:地域

- 北米電気自動車用パワーインバーター市場の見通し:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 推進力別

- 出力別

- 車両タイプ別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- 米国

- カナダ

- 市場規模(10億米ドル)分析および予測、推進力別、2025年~2032年

- バッテリー式電気自動車

- 燃料電池電気自動車

- 市場規模(10億米ドル)分析および予測、出力別、2025年~2032年

- 100 kW以下

- 301~600 kW

- 市場規模(10億米ドル)分析および予測、車両タイプ別、2025年~2032年

- 乗用車

- 商用車

- 市場の魅力度分析

- ヨーロッパの電気自動車用パワーインバーター市場の見通し:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 推進力別

- 出力別

- 車両タイプ別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- トルコ

- その他のヨーロッパ

- 市場規模(10億米ドル)の分析と予測、推進力別、2025年~2032年

- バッテリー式電気自動車

- 燃料電池自動車

- 市場規模(10億米ドル)の分析と予測、出力別、2025年~2032年

- 100 kW 未満

- 301- 600 kW

- 市場規模(10億米ドル)の分析と予測、車両タイプ別、2025年~2032年

- 乗用車

- 商用車

- 市場の魅力度分析

- 東アジアの電気自動車用パワーインバーター市場の展望:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 推進力別

- 出力別

- 車両タイプ別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- 中国

- 日本

- 韓国

- 市場規模(10億米ドル)の分析と予測、推進タイプ別、2025年~2032年

- バッテリー式電気自動車

- 燃料電池自動車

- 市場規模(10億米ドル)の分析と予測、出力別、2025年~2032年

- 100 kW以下

- 301~600 kW

- 市場規模(10億米ドル)の分析と予測、車両タイプ別、2025年~2032年

- 乗用車

- 商用車

- 市場の魅力度分析

- 南アジアおよびオセアニアの電気自動車用パワーインバーター市場の展望:

- 主なハイライト

- 過去の市場規模(10億米ドル)の分析、市場別、2019年~2024年

- 国別

- 推進力別

- 出力別

- 車両タイプ別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- インド

- 東南アジア

- オーストラリア

- 南アジアおよびオセアニア

- 市場規模(10億米ドル)分析および予測、推進力別、2025年~2032年

- バッテリー式電気自動車

- 燃料電池電気自動車

- 市場規模(10億米ドル)の分析および予測、出力別、2025年~2032年

- 100 kW以下

- 301~600 kW

- 市場規模(10億米ドル)の分析および予測、車両タイプ別、2025年~2032年

- 乗用車

- 商用車

- 市場の魅力分析

- 中南米の電気自動車用パワーインバーター市場の見通し:

- 主なハイライト

- 2019年から2024年までの市場別(市場規模)の過去分析(10億米ドル

- 国別

- 推進力別

- 出力別

- 車両タイプ別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- ブラジル

- メキシコ

- その他中南米

- 市場規模(10億米ドル)分析および予測、推進タイプ別、2025年~2032年

- バッテリー式電気自動車

- 燃料電池自動車

- 市場規模(10億米ドル)の分析と予測、出力別、2025年~2032年

- 100 kW以下

- 301~600 kW

- 市場規模(10億米ドル)の分析と予測、車両タイプ別、2025年~2032年

- 乗用車

- 商用車

- 市場の魅力度分析

- 中東・アフリカの電気自動車用パワーインバーター市場の見通し:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 推進力別

- 出力別

- 車両タイプ別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- GCC諸国

- エジプト

- 南アフリカ

- 北アフリカ

- その他中東・アフリカ

- 市場規模(10億米ドル)分析および予測、推進タイプ別、2025年~2032年

- バッテリー式電気自動車

- 燃料電池自動車

- 市場規模(10億米ドル)分析および予測、出力別、2025年~2032年

- 100 kW 未満

- 301~600 kW

- 市場規模(10億米ドル)の分析と予測、車両タイプ別、2025年~2032年

- エポキシ

- ポリウレタン

- アクリル

- アルキド

- 亜鉛

- 市場の魅力度分析

- 競争環境

- 市場シェア分析、2025年

- 市場構造

- 市場別競争の激しさマッピング

- 競争ダッシュボード

- 企業プロフィール(詳細 – 概要、財務、戦略、最近の動向

- イートン・コーポレーション

- 概要

- セグメントおよび製品

- 主な財務情報

- 市場動向

- 市場戦略

- ZF フリードリヒスハーフェン AG

- ボルグワーナー社

- 株式会社デンソー

- 三菱電機株式会社

- テスラ社

- トヨタ工業株式会社

- Valeo SA

- ロバート・ボッシュGmbH

- 明電舎株式会社

- イートン・コーポレーション

- 付録

- 調査方法

- 調査の前提

- 頭字語および略語

*** 本調査レポートに関するお問い合わせ ***