電気自動車用高電圧DC-DCコンバーターの世界市場(2025-2030):乗用車、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

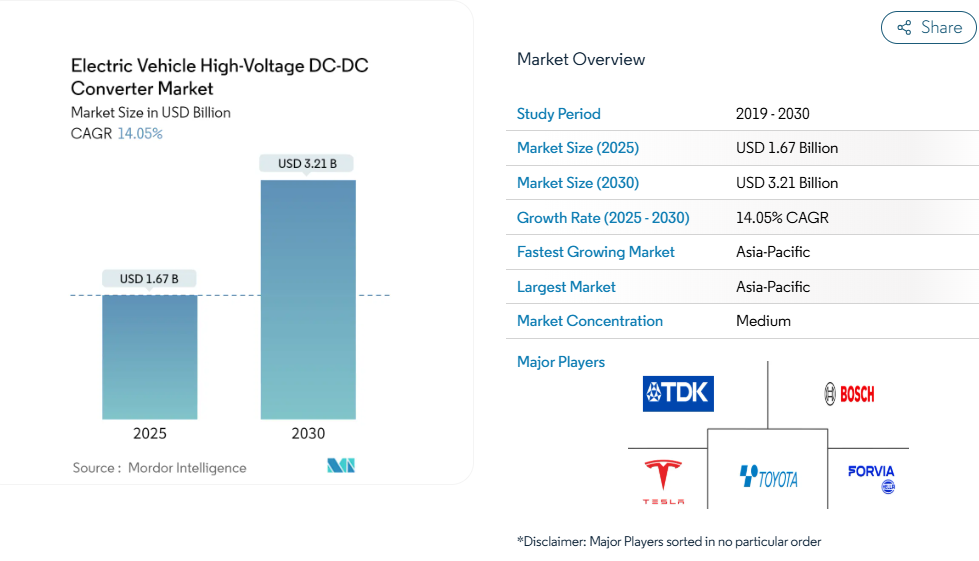

電気自動車向け高電圧DC-DCコンバーター市場規模は、2025年に16億7,000万米ドルと推定され、予測期間(2025-2030年)において年平均成長率(CAGR)14.05%で成長し、2030年までに32億1,000万米ドルに達すると見込まれております。

電気自動車向け高電圧DC-DCコンバーター業界は、急速な技術進歩と消費者の嗜好の変化に牽引され、変革的な成長を遂げております。半導体技術における最近の革新、特に炭化ケイ素(SiC)および窒化ガリウム(GaN)材料の開発は、自動車用パワーコンバーターの効率と性能能力に革命をもたらしております。

これらの先進材料により、より高い周波数での動作が可能となり、受動部品の大幅な小型化とシステム全体の効率向上を実現しています。クラウドコンピューティングやモノのインターネット(IoT)といったスマート技術をバッテリー管理システムに統合したことで、電気自動車向けDC-DCコンバータアプリケーションの高度化がさらに進みました。

市場では、主要な業界プレイヤーによる技術革新と製品開発が著しい勢いで進んでいます。2024年6月、サムスンエレクトロメカニクスは、高電圧コンバータを含むEVアプリケーション向けに特別設計された画期的な高電圧積層セラミックコンデンサを発表いたしました。この開発は、コンバータ部品における小型化、安定性の向上、および静電容量の改善に業界が注力していることを示しております。コンバータ技術の継続的な進化により、メーカーは電気自動車におけるより効率的でコンパクトな電力管理ソリューションへの高まる需要に対応することが可能となっております。

国際エネルギー機関(IEA)の報告書が示す通り、2024年第1四半期の電気自動車販売台数は前年同期比25%増となり、世界的なEV普及は目覚ましい成長を続けております。このEV普及の急拡大は、より高度な電力変換ソリューションへの需要を牽引しており、メーカー各社は現代の電気自動車が求める複雑な電力要件を管理可能な高効率コンバーターの開発に注力しております。業界では、最適な熱管理と信頼性を維持しつつ、より高い電力密度に対応できるコンバータの開発が重視されています。この傾向は、電気自動車技術の進歩においてEVパワーエレクトロニクスが果たす重要な役割を浮き彫りにしています。

市場は、充電インフラ整備と電力管理の最適化への注力が強まっていることが特徴です。業界関係者は、様々な充電規格や電力レベルに対応可能なコンバータの開発に注力し、異なるEVプラットフォーム間での互換性を確保しようとしています。2040年までに、業界予測によれば電気自動車は新車販売の54%、世界の自動車保有台数の33%を占めるとされており、高電圧DC-DCコンバータ技術の長期的な成長可能性が浮き彫りとなっています。この移行は、次世代電気自動車の進化する要件を満たすより高度なコンバータソリューションの研究開発への投資を促進しており、この進化における自動車用パワーエレクトロニクスの重要性を強調しています。

電気自動車用高電圧DC-DCコンバータ市場の動向

世界的な電気自動車普及の拡大

自動車業界は、環境意識の高まりと政府の支援政策を背景に、世界的な電気自動車の急速な普及により大きな変革期を迎えています。国際エネルギー機関(IEA)によれば、欧州における2023年の新規電気自動車登録台数は約320万台に達し、2022年比で20%の大幅な増加を記録しました。このうちバッテリー式電気自動車(BEV)が電気自動車ストックの70%を占めています。この普及拡大は、2025年までに150万台の電気自動車を走行させることを目標とするカリフォルニア州ゼロエミッション車(ZEV)プログラムなど、世界各国の政府施策によってさらに後押しされています。インド、中国、英国、韓国、フランス、ドイツ、ノルウェー、オランダなどの国々では、税額控除から購入補助金に至るまで、電気自動車の普及促進に向けた様々な優遇措置が実施されています。

電気自動車の普及拡大は、電力電子部品、特に自動車用DC-DCコンバータの革新を促進しています。これらはEVの効率的な電力管理に不可欠です。この傾向は、2024年5月にイートン社が発表した高出力版低電圧48V DC-DCコンバータ(電気自動車の電力変換効率向上を目的に設計)などの最新技術開発からも明らかです。このコンバーターは、48ボルトシステムからの電力を12ボルトに降圧し、アクセサリーやその他の低電力システムを駆動する能力を有しており、EVの電力管理システムの高度化に対する業界の対応を示しています。さらに、2025年12月31日までに欧州で登録された車両は、所有税が10年間免除され、この免除措置は2030年12月31日まで延長されるため、電動モビリティへの移行がさらに加速しています。

電気自動車への投資増加

電気自動車業界は、世界中の自動車メーカーと政府双方から前例のないレベルの投資を受けており、電気自動車用パワーコンバータ市場に大きな機会を生み出しています。顕著な事例として、インドが2024年3月に承認したEV政策が挙げられます。同政策では、最低5億米ドルの投資で製造拠点を設立する企業に対し輸入関税の優遇措置を提供しており、テスラのような主要グローバルプレイヤーを誘致しています。この戦略的措置は、各国政府が国内EV製造能力の育成と、パワーエレクトロニクスを含む重要部品の堅牢なサプライチェーン構築に注力していることを示しています。

自動車メーカーによる電気自動車技術の研究開発への多大な投資も、この投資環境をさらに充実させています。例えば、主要メーカーは電動化目標達成に向け、製造拠点のアップグレードや新技術への投資に注力しています。現代自動車が発表した、新たな手頃な価格のEV開発に向けた1億2000万米ドルの投資計画はその好例であり、現地生産の実施や部品調達のための現地ベンダーとの戦略的提携を計画しています。これらの投資は、メーカーがより効率的でコスト効果の高い電力管理ソリューションの開発を目指す中で、高電圧DC電源市場にとって特に重要です。現地生産と部品調達への傾向は、パワーエレクトロニクスサプライヤーに新たな機会を創出し、高電圧DC-DCコンバーターの技術革新を促進しています。

セグメント分析:車種別

電気自動車用高電圧DC-DCコンバーター市場におけるSUVセグメント

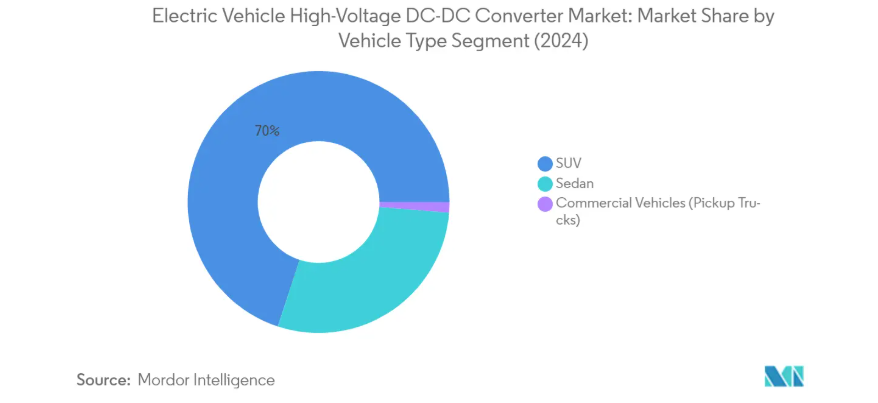

スポーツユーティリティビークル(SUV)は、電気自動車用高電圧DC-DCコンバーター市場において引き続き主導的地位を占めており、2024年には市場シェアの約70%を占めると予測されます。この圧倒的な市場優位性は、主に世界主要自動車市場におけるSUVへの消費者嗜好の高まりによって牽引されています。このセグメントの優位性は、主要メーカーによる豊富な電気SUVモデルのラインナップと、これらの車両がより高度な高電圧コンバータソリューションを必要とする高い電力要件によってさらに強化されています。主要自動車メーカーは電気SUVのポートフォリオ拡大に注力しており、先進的な電力管理システムと高電圧アーキテクチャを備えた新型モデルを多数導入しています。

電気自動車用高電圧DC-DCコンバータ市場における商用車(ピックアップトラック)セグメント

商用車セグメント、特にピックアップトラックは、電気自動車用高電圧DC-DCコンバータ市場において最も急速に成長するセグメントとして台頭しており、2024年から2029年にかけて約15%の成長が見込まれています。この加速的な成長は、物流・自治体分野における電気ピックアップトラックの需要増加に加え、複数の新規メーカーが電気ピックアップトラック市場に参入していることが主な要因です。さらに、商用電気自動車の導入促進を図る政府施策や、商用輸送部門における排出量削減への注目の高まりが、このセグメントの成長を支えています。主要自動車メーカーは電気ピックアップトラックの開発に多額の投資を行っており、多くのメーカーが先進的なEV用電力変換技術を搭載した新型モデルを発表しています。

車種別におけるその他のセグメント

セダンセグメントは、性能と効率性のバランスに優れた組み合わせを提供し、電気自動車用高電圧DC-DCコンバーター市場において重要な割合を占めています。このセグメントは、特に電気自動車市場が確立された地域や、実用性と効率性からセダンが好まれる都市部において、重要な市場牽引役であり続けています。このセグメントは、電気セダンの特定の電力要件を満たしつつ高効率を維持するコンパクトソリューションに焦点を当てた、DC-DCコンバータ設計の継続的な技術進歩の恩恵を受けています。メーカー各社は、セダンプラットフォーム特有の電力分配ニーズとスペース制約を考慮した、専用設計のコンバータソリューションを開発しています。

セグメント分析:推進方式別

電気自動車用高電圧DC-DCコンバーター市場におけるバッテリー電気自動車(BEV)セグメント

バッテリー電気自動車(BEV)セグメントは、電気自動車用高電圧DC-DCコンバーター市場において最大かつ最も急速に成長しているセグメントとしての地位を確立しています。2024年現在、BEVは世界的なゼロエミッション車への消費者嗜好の高まりと政府支援政策に後押しされ、市場シェア全体の約64%を占めています。主要自動車メーカーがBEV製品ラインアップを拡充し、バッテリー技術や充電インフラに多額の投資を行っていることも、このセグメントの優位性をさらに強化しています。特に中国、欧州、北米といった主要市場では、消費者のBEV導入が加速し続けており、その成長が顕著です。加えて、DC-DCコンバーターの効率性と電力密度の技術的進歩がBEVの消費者への魅力を高めると同時に、バッテリーコストの低下により車両全体の手頃な価格化が進んでいます。

電気自動車用高電圧DC-DCコンバータ市場におけるプラグインハイブリッド車セグメント

プラグインハイブリッド車(PHEV)セグメントは、電気自動車用高電圧DC-DCコンバータ市場において重要な割合を占めており、従来型車両と完全電気自動車の架け橋としての役割を果たしています。充電インフラや航続距離への懸念を抱えつつも、電気駆動とガソリン駆動の両方の柔軟性を求める消費者を引き続き惹きつけています。自動車メーカーは先進的なPHEV技術への投資を進めており、電気走行距離の延長とシステム全体の効率向上に注力しています。このセグメントは、電気パワートレインと従来型パワートレインの統合性を高めるDC-DCコンバータ技術の継続的な発展の恩恵を受けています。さらに、充電インフラがまだ発展途上にある地域では、電動化へ移行する消費者にとって実用的な過渡的ソリューションを提供するため、PHEVが特に人気を集めています。

推進方式別残存セグメント

燃料電池電気自動車(FCEV)セグメントは、現在の市場シェアは小さいものの、電気自動車向け高電圧DC-DCコンバータ市場において重要な新興技術です。FCEVは、急速な燃料補給能力やバッテリー専用車に比べて長い航続距離といった独自の利点を提供し、特に商用車や大型車両用途において魅力的です。このセグメントは、特に水素インフラ整備計画が確立されている地域において、自動車メーカーと政府機関の双方から関心が高まっています。燃料電池用途向けの専用高電圧DC-DCコンバーターの開発は進展を続けており、メーカーは効率と電力密度の向上、ならびにコスト削減に注力しています。水素インフラへの継続的な投資と、持続可能な輸送の未来における水素の役割に対する認識の高まりが、このセグメントの成長を支えています。

セグメント分析:冷却方式

電気自動車用高電圧DC-DCコンバータ市場における液体冷却セグメント

液体冷却セグメントは、電気自動車用高電圧DC-DCコンバータ市場において引き続き主導的地位を占めており、2024年には市場シェア全体の約65%を占めています。この顕著な市場ポジションは、電気自動車用途において液体冷却システムが提供する優れた熱性能と効率性の優位性に起因しています。液体冷却方式は、DC-DCコンバータを高電圧バッテリーやインバータなどの重要部品と共に既存の車両冷却ループへ容易に統合できる点で特に普及が進んでいます。車両の液体冷却システムへの直接接続により、非常に高い電力密度の実現とモジュールの熱管理最適化が可能となり、結果としてEV全体の効率向上に寄与します。さらに、メーカー各社は高性能電気自動車向けに液体冷却式コンバーターをますます好んで採用しています。これは、負荷条件の変化下でも安定した性能を維持できる点、および他の冷却方法と比較して優れた放熱能力を有している点によるものです。

電気自動車用高電圧DC-DCコンバーター市場における空冷セグメント

空冷セグメントは市場で最も急速に成長している分野として台頭しており、2024年から2029年の予測期間中に約14%の成長が見込まれています。この成長は主に、シンプルさ、コスト効率、メンテナンスの容易さといったセグメント固有の利点によって牽引されています。空冷システムは特に、電力要件が中程度で、システムの複雑さを最小限に抑えることが優先される用途において、注目を集めています。さらに、効率性と信頼性を向上させた空冷設計の技術的進歩が、このセグメントの成長を後押ししています。メーカー各社は、競争力のある性能を提供しつつ導入コストを抑えた革新的な空冷ソリューションを開発しており、特にコスト面が技術導入の重要な要素となる地域において、特定の電気自動車用途向けの魅力的な選択肢となっています。

セグメント分析:入力電圧

電気自動車用高電圧DC-DCコンバータ市場における200V-450Vセグメント

200V-450Vセグメントは、2024年時点で約92%の市場シェアを占め、電気自動車用高電圧DC-DCコンバータ市場を依然として主導しております。このセグメントの優位性は、様々な電気自動車プラットフォーム、特に大衆向け電気自動車やプラグインハイブリッド車における広範な採用に支えられております。主要メーカーの人気電気自動車モデルにおける本電圧範囲の広範な採用が、性能とコスト効率の最適なバランスを提供し、このセグメントの優位性をさらに強化しています。主要自動車メーカーは、効率向上とシステム全体の複雑性低減に焦点を当て、この電圧範囲内のDC-DCコンバータソリューションの開発・導入を積極的に進めています。確立されたインフラと標準化が本電圧範囲を取り巻いていることも、セグメントの強固な地位を支えており、自動車メーカーと部品サプライヤー双方にとって好ましい選択肢となっています。

電気自動車用高電圧DC-DCコンバータ市場における800V-1000Vセグメント

800V-1000Vセグメントは市場で最も急速に成長するセグメントとして台頭しており、2024年から2029年にかけて約38%の成長率が予測されています。この顕著な成長は主に、高級電気自動車における超急速充電機能の採用拡大によって牽引されています。このセグメントでは、より高い電圧範囲に対応可能な効率的でコンパクトなコンバータソリューションの開発が進むなど、技術面での大きな進歩が見られます。800Vアーキテクチャへの移行は、優れた性能と高速充電機能を実現するためにこの技術を採用する高級自動車ブランドが主導しています。この電圧範囲は、充電時間の短縮、電力密度の向上、システム全体の効率化という点で大きな利点を提供し、次世代電気自動車にとってますます魅力的な選択肢となっています。

入力電圧におけるその他のセグメント

450V-800Vセグメントは、電気自動車用高電圧DC-DCコンバータ市場において、標準電圧システムと超高電圧システムの間の重要な中間領域を担っています。このセグメントは、特に中距離電気自動車や先進的なハイブリッドシステムなど、多様な車両用途に対応しています。既存のインフラと新たな高電圧アーキテクチャの両方をサポートできる汎用性が強みです。このセグメントのメーカーは、現在の充電インフラや電力分配システムとの互換性を維持しつつ、電動車両市場の進化するニーズに対応できるスケーラブルなソリューションの開発に注力しています。性能要件と実装の複雑さのバランスを保つアプローチを提供し、市場の進化において引き続き重要な役割を果たしています。

セグメント分析:出力電圧

電動車両向け高電圧DC-DCコンバータ市場における12V-24Vセグメント

12V-24Vセグメントは電気自動車向け高電圧DC-DCコンバータ市場を支配しており、2024年には総市場シェアの約93%を占めています。このセグメントの優位性は、電気自動車の普及拡大と、安定した低電圧電源を必要とする様々な電子部品の統合が進んでいることに起因しています。さらに、エンターテインメントシステム、ラジオ、音楽システム、その他のアクセサリーなど、通常12-24V直流電源で動作する安全・快適装備への需要増加が、このセグメントの主導的立場を強化しています。燃費効率に優れた電気自動車、自動運転車、車車間通信技術に対する消費者の嗜好の高まりも、このセグメントの優位性に大きく寄与しています。さらに、12-24V範囲の定格出力電圧を必要とする電動ウィンドウ、ワイパー、その他の補助システムの電気自動車への統合が進んでいることも、このセグメントの利点となっています。また、継続的な技術進歩と世界的な電気自動車市場の拡大に牽引され、2024年から2029年にかけて約14%の成長率が見込まれており、市場で最も速い成長率を記録しています。

電気自動車用高電圧DC-DCコンバータ市場における24V-48Vセグメント

24V-48Vセグメントは市場において規模は小さいものの重要な部分を占め、電気自動車内の特定の高電力用途に対応しています。このセグメントは、特に商用電気自動車や先進的なパワートレインシステムにおいて、より高い電圧出力を必要とする用途にサービスを提供します。このセグメントの成長は、48Vマイルドハイブリッドシステムの採用拡大と、より洗練された電気自動車アーキテクチャの開発によって支えられています。24V-48Vコンバータの需要は、高出力要件が一般的な高級電気自動車および商用車セグメントにおいて特に顕著です。また、パワーエレクトロニクスの技術進歩や、業界全体でより効率的な電力変換ソリューションが推進されていることも、このセグメントの成長に寄与しています。メーカー各社は、現代の電気自動車の進化する要件、特に高出力密度と効率向上が求められる用途に対応するため、この電圧範囲における新製品の開発を継続的に進めています。

セグメント分析:出力電力

電気自動車用高電圧DC-DCコンバータ市場における2kW未満セグメント

2kW未満セグメントは、電気自動車用高電圧DC-DCコンバータ市場において支配的な存在として確立され、2024年には約93%の市場シェアを占めています。このセグメントの優位性は、乗用車分野における電気自動車の普及拡大、特に日常の通勤需要には低出力で十分な都市環境での採用増加に起因します。電気自動車への安全・快適機能の統合が進む中、各種車載電子機器や補助システムへの給電に不可欠な低電力DC-DCコンバーターの需要がさらに高まっています。また、このセグメントは強力な成長勢いを示しており、燃費効率に優れた電気自動車、自動運転車、車車間通信技術に対する消費者嗜好の高まりを背景に、2024年から2029年にかけて約14%の成長が見込まれています。2kW未満の電力出力を必要とする用途向けに、より効率的でコンパクトなコンバータ設計の開発が注力されることで、このセグメントの市場地位はさらに強化され続けています。

電気自動車用高電圧DC-DCコンバータ市場における2kW以上セグメント

2kW以上のセグメントは、高性能電気自動車および商用電気自動車分野を対象としており、最適な車両動作には高出力要件が不可欠です。このセグメントは、高度な電気システムを管理するためにより強力なDC-DCコンバータを必要とする高級電気自動車、大型商用車、高性能乗用車に対応しています。このセグメントは、より高い電力処理能力を必要とする高級電気自動車および商用電気自動車の開発増加に伴い、注目を集めております。この分野のメーカーは、高電力アプリケーションの厳しい要件を満たすため、先進的な冷却技術の開発と効率評価の向上に注力しております。急速充電機能への需要の高まりと、高級電気自動車における電力消費量の大きい機能の統合が進む傾向が、このセグメントのイノベーションを継続的に推進しております。

電気自動車用高電圧DC-DCコンバーター市場 地域別セグメント分析

北米における電気自動車用高電圧DC-DCコンバーター市場

北米の電気自動車用高電圧DC-DCコンバーター市場は、2024年に世界市場シェアの約21%を占め、重要な地域市場としての地位を確立しています。同地域の市場は、主に主要電気自動車メーカーの強力な存在感と、広範な充電インフラ整備によって牽引されています。米国が地域市場をリードし、カナダが続いており、両国とも支援的な政府政策やインセンティブを通じて電気自動車導入への強いコミットメントを示しています。パワーエレクトロニクスと自動車工学における地域の技術的進歩は、国内外のプレイヤーから多額の投資を呼び込んでいます。テスラのような主要市場プレイヤーや、電気自動車へ移行する確立された自動車大手企業の存在が、DC-DCコンバータの製造と革新のための強固なエコシステムを構築しています。さらに、高効率電力変換技術を中心とした先進的な研究開発能力が市場を強化しています。環境持続可能性に対する消費者の意識向上と電気自動車への選好の高まりが、同地域における高電圧DC-DCコンバータの堅調な需要基盤を形成しています。北米の自動車用パワーエレクトロニクス市場は、電気自動車向けパワーエレクトロニクスの革新を原動力として、成長を遂げようとしています。

欧州における電気自動車用高電圧DC-DCコンバーター市場

欧州の電気自動車用高電圧DC-DCコンバーター市場は著しい成長を示しており、2019年から2024年にかけて年間約39%という大幅な増加が見込まれています。この地域の市場は、厳しい排出ガス規制と、欧州各国が設定した積極的な電気自動車普及目標によって特徴づけられています。ドイツ、フランス、英国は、強固な自動車製造能力と電動モビリティソリューションへの強い注力に支えられ、主要市場として台頭しています。この地域の市場動向は、生産ラインを急速に電気自動車へ移行させている既存の自動車メーカーの存在によって形作られています。欧州諸国が内燃機関の段階的廃止を推進していることが、市場成長に有利な環境を生み出しています。特にパワーエレクトロニクスと車両電動化分野における技術革新への強い注力が、先進的なDC-DCコンバータソリューションの開発を促進しています。自動車メーカー、技術提供企業、研究機関間の広範な連携が市場に恩恵をもたらし、革新と開発のための強固なエコシステムを形成しています。この成長は、欧州における自動車用DC-DCコンバータ市場の拡大を示しています。

アジア太平洋地域の電気自動車用高電圧DC-DCコンバーター市場

アジア太平洋地域の電気自動車用高電圧DC-DCコンバーター市場は、2024年から2029年にかけて年間約14%の成長が見込まれており、同地域の大きな成長可能性が浮き彫りとなっています。市場は主に中国の大規模な電気自動車産業に牽引され、次いで日本、韓国、インドなどの新興市場が続きます。同地域は確立された電子機器製造インフラと電気自動車に対する国内需要の拡大という恩恵を受けています。アジア太平洋地域の市場動向は、数多くの現地メーカーの存在と電気自動車技術への投資増加によって特徴づけられます。製造コストにおける競争優位性と電気自動車普及に対する政府の強力な支援が、市場拡大に有利な環境を創出しています。主要自動車メーカーの存在と、電気自動車生産への注力の強化が市場成長に大きく寄与しております。同地域の急速な都市化と消費者の環境意識の高まりが電気自動車の普及を継続的に促進し、結果として高電圧DC-DCコンバーターの需要を押し上げております。アジア太平洋地域の自動車用パワーコンバーター産業は、これらの動向から恩恵を受ける見込みです。

南米における電気自動車用高電圧DC-DCコンバーター市場

南米の電気自動車用高電圧DC-DCコンバーター市場は、有望な成長地域として台頭しており、ブラジルが地域市場の発展を牽引しています。同地域の市場は、電気モビリティへの認識の高まりと電気自動車インフラへの投資拡大が特徴的です。クリーンエネルギー輸送の促進と従来型車両への依存度低減を目指す政府の取り組みが、市場成長を推進しています。同地域の自動車産業は徐々に電気自動車生産へと移行しており、DC-DCコンバーターメーカーにとっての機会が生まれています。国際的な技術プロバイダーとの提携により、現地の製造能力が発展しつつあります。同地域の長期的な成長可能性を認識したグローバルプレイヤーの参入が増加しており、市場は拡大の好条件を整えつつあります。充電インフラの漸進的な改善と、環境持続可能性に対する消費者の意識向上は、市場拡大に有利な環境を創出しています。電気自動車部品の製造能力開発は、同地域の成長にとって極めて重要です。

中東・アフリカ地域における電気自動車用高電圧DC-DCコンバーター市場

中東・アフリカ地域の電気自動車用高電圧DC-DCコンバーター市場は、まだ発展途上段階ではありますが、有望な成長可能性を示しております。同地域の市場は、特にアラブ首長国連邦やサウジアラビアといった国々における電気自動車インフラへの投資増加によって牽引されております。持続可能な交通ソリューションを促進する政府の取り組みが、市場成長に向けた新たな機会を創出しております。石油依存経済からの脱却を目指す同地域の取り組みが、電動モビリティソリューションへの関心の高まりにつながっています。市場の特徴として、現地企業と国際的な技術プロバイダーとの提携が増加しています。環境意識の高まりと持続可能な交通ソリューションへの需要が、都市部における電気自動車の導入を促進しています。充電インフラの段階的な整備と電気自動車への消費者関心の増加が、市場拡大の基盤を築いています。電気自動車部品インフラの開発に注力することは、同地域の市場発展にとって不可欠です。

電気自動車用高電圧DC-DCコンバーター業界概況

電気自動車用高電圧DC-DCコンバーター市場における主要企業

電気自動車用高電圧DC-DCコンバーター市場では、コンチネンタルAG、ロバート・ボッシュGmbH、デンソー株式会社、トヨタ工業株式会社、インフィニオンテクノロジーズといった有力企業がイノベーションを牽引しております。これらの企業は、効率向上と小型化を実現した先進的な自動車用パワーコンバーターの開発に向け、研究開発に多大な投資を行っております。業界では、複数のパワートレイン部品を統合するコンボボックス構造など、統合ソリューションに焦点を当てた製品の継続的な投入が見られます。特に自動車メーカー(OEM)との戦略的提携や協業は、市場拡大において極めて重要となっています。各社は製造能力の強化(工場拡張や技術アップグレード)を推進すると同時に、競争優位性を維持するため、コスト最適化とサプライチェーンのレジリエンス向上にも取り組んでいます。

地域有力企業による統合市場

電気自動車向け高電圧DC-DCコンバータ市場は、確立されたグローバルプレゼンスを持つ大手自動車技術コングロマリットが支配する統合構造を示しています。これらの主要プレイヤーは、広範な研究開発能力、確立された流通ネットワーク、長期的なOEM関係を活かし、市場リーダーシップを維持しています。地域市場では競争力学が異なり、ボッシュやコンチネンタルといった欧州メーカーは自国市場で大きなシェアを占める一方、デンソーやトヨタ工業などのアジア企業はアジア太平洋地域で強い存在感を示しています。また、コンバータ技術及び関連部品に特化した専門パワーエレクトロニクス企業も市場に存在します。

業界では、特に技術獲得と市場拡大を目的とした合併・買収による戦略的統合が進んでいます。各社はEVサプライチェーンにおける地位強化のため、垂直統合に注力する傾向が強まっています。多額の資本要件、技術的専門知識の必要性、確立された顧客関係により、参入障壁は依然として高い水準にあります。中小規模の企業は特定の地域やニッチな用途に注力する傾向がある一方、大手複合企業は包括的な製品ポートフォリオとグローバルな展開力を通じて優位性を維持しています。

イノベーションと統合が将来の成功を牽引

EV向け高電圧DC-DCコンバータ市場での成功は、技術革新と統合能力にますます依存しています。各社は、進化する電気自動車コンポーネントアーキテクチャとの互換性を確保しつつ、より効率的でコンパクト、かつコスト効率の高いソリューションの開発に注力する必要があります。単体部品ではなく統合型パワートレインソリューションを提供できる能力が、重要な差別化要因となりつつあります。メーカーは自動車OEMとの強固な関係を維持すると同時に、炭化ケイ素ベースのコンバータや先進的な熱管理システムといった次世代技術への投資が必要です。持続可能性とエネルギー効率への関心の高まりは、高性能かつ環境に優しいソリューションを提供できる企業に機会をもたらします。

市場参入企業は、特定の用途や地域市場に焦点を当てることで優位性を獲得できます。そこでは強固な顧客関係と技術的専門性を構築することが可能です。成功要因としては、特定の車両セグメント向け革新的なソリューションの開発、新興EVメーカーとの戦略的提携の構築、変化する市場需要への迅速な対応が挙げられます。規制環境、特に車両効率と排出ガスに関する規制は、製品開発戦略に影響を与え続けています。企業はまた、標準化と相互運用性に対する需要の高まりに対応すると同時に、継続的な革新と適応を通じて技術的陳腐化のリスクを管理しなければなりません。

電気自動車用高電圧DC-DCコンバータ市場ニュース

- 2023年3月:インフィニオン・テクノロジーズAGとデルタ・エレクトロニクス社は、電気自動車向けアプリケーションにおける長期的な協力を拡大し、DC-DCコンバータや車載充電器など、より効率的で高密度なソリューションを提供することに合意しました。さらに両社は、自動車アプリケーション向けの共同イノベーションラボを設置することで合意しました。デルタ・インフィニオン自動車イノベーションセンターは両社が共同で運営します。

- 2023年10月:ベル・パワー・ソリューションズは、中型・大型ハイブリッド車および電気自動車の補助負荷用電源として、第2世代DC-DCコンバーターを発表しました。ベル・フューズの700DNG40-24-8は、産業用ハイブリッド(HEV)バッテリーバスおよび電気自動車から最大4kWの電力を供給し、低電圧アクセサリーの電源として機能します。

電気自動車用高電圧DC-DCコンバーター市場レポート – 目次

1. はじめに

1.1 研究の前提条件

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場動向

4.1 市場推進要因

4.1.1 電気自動車の普及拡大

4.1.2 その他の推進要因

4.2 市場抑制要因

4.2.1 コンバータの動作時の騒音発生が対象市場を阻害する可能性

4.3 業界の魅力度 – ポーターの5つの力分析

4.3.1 新規参入の脅威

4.3.2 購買者/消費者の交渉力

4.3.3 供給者の交渉力

4.3.4 代替製品の脅威

4.3.5 競争の激しさ

5. 市場セグメンテーション(市場規模:金額ベース – 百万米ドル)

5.1 車両タイプ

5.1.1 乗用車

5.1.2 商用車

5.2 推進方式

5.2.1 プラグインハイブリッド車

5.2.2 バッテリー式電気自動車

5.2.3 燃料電池電気自動車

5.3 冷却方式

5.3.1 水冷式

5.3.2 空冷式

5.4 入力電圧

5.4.1 200 V ~ 450 V

5.4.2 450 V ~ 800 V

5.4.3 800 V ~ 1000 V

5.5 出力電圧

5.5.1 12 V ~ 24 V

5.5.2 24 V ~ 48 V

5.6 出力電力

5.6.1 2 kW未満

5.6.2 2 kW以上

5.7 地域

5.7.1 北米

5.7.1.1 アメリカ合衆国

5.7.1.2 カナダ

5.7.1.3 北米その他

5.7.2 ヨーロッパ

5.7.2.1 ドイツ

5.7.2.2 イギリス

5.7.2.3 フランス

5.7.2.4 イタリア

5.7.2.5 スペイン

5.7.2.6 ノルウェー

5.7.2.7 ポーランド

5.7.2.8 ロシア

5.7.2.9 その他のヨーロッパ諸国

5.7.3 アジア太平洋地域

5.7.3.1 中国

5.7.3.2 インド

5.7.3.3 日本

5.7.3.4 韓国

5.7.3.5 その他のアジア太平洋地域

5.7.4 南アメリカ

5.7.4.1 ブラジル

5.7.4.2 アルゼンチン

5.7.4.3 チリ

5.7.4.4 南米その他

5.7.5 中東・アフリカ

5.7.5.1 サウジアラビア

5.7.5.2 アラブ首長国連邦

5.7.5.3 南アフリカ

5.7.5.4 その他諸国

6. 競争環境

6.2.1 Continental AG

6.2.2 Robert Bosch GmbH

6.2.3 Valeo Group

6.2.4 ABB Ltd

6.2.5 DENSO Corporation

6.2.6 Hella GmbH & Co. KGaA

6.2.7 Toyota Industries Corporation

6.2.8 Infineon Technologies AG

6.2.9 Texas Instruments

6.2.10 STMicroelectronics

6.2.11 TDK-Lambda Corporation

6.2.12 Shinry Technologies

6.2.13 Delta Electronics

6.2.14 Vicor Corporation

6.2.15 Hyundai Mobis Ltd

7. 市場機会と将来の動向

*** 本調査レポートに関するお問い合わせ ***