EVバッテリー交換市場:バッテリータイプ(リチウムイオン、全固体)、交換ステーションタイプ(自動、手動、半自動)、ビジネスモデル、車両タイプ、用途別 – グローバル予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## EVバッテリー交換市場の詳細分析:市場概要、推進要因、および展望

### 市場概要

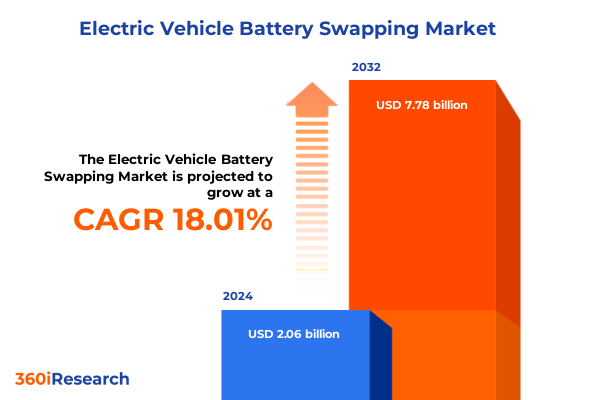

EVバッテリー交換市場は、従来のEV充電が抱える制約に対する強力な解決策として台頭しており、ドライバーは数分で消耗したバッテリーをフル充電済みのユニットと迅速に交換できます。2024年には20.6億米ドルと推定され、2025年には24.1億米ドルに達し、2032年までに年平均成長率(CAGR)18.01%で77.8億米ドルに成長すると予測されています。このモデルは、燃料源を車両本体から切り離すことで、航続距離への不安を軽減し、フリート事業者、ライドシェアサービス、ロジスティクス用途にとって不可欠な運用上の回復力を実現します。グリッド容量が不均一な地域や急速充電インフラが限られている地域では、このモデルはガソリンスタンドのような利便性を提供し、EVの普及を促進し、消費者の信頼を醸成しています。

投資家の関心は技術の洗練とともに高まっており、多様な車両アーキテクチャに対応できるモジュール式で相互運用可能なバッテリーパックに焦点を当てたスタートアップにベンチャーキャピタルが流入しています。Ampleのような企業は、都市部にロボット式交換ステーションを展開するために多額の資金を獲得し、商用車の迅速な拡張性とダウンタイムの削減を可能にしています。一方、既存のバッテリーメーカーは、既存のエネルギーエコシステムと連携し、オフピーク時にバッテリーを充電することでピークシェービングやデマンドレスポンス戦略を可能にする、自動および半自動ステーション設計を模索しています。業界が成熟するにつれて、標準化されたハードウェアインターフェースと、自動車メーカー、インフラプロバイダー、エネルギー公益事業者間の戦略的提携が収束し、EVモビリティの新時代が到来しようとしています。アジア、ヨーロッパ、北米で試験的な導入が加速する中、EVバッテリー交換は急速充電を補完し、現代のEVフリートの多様なユースケースに対応する包括的な給電ネットワークを提供する位置付けにあります。

### 推進要因

EVバッテリー交換市場の成長は、政策、技術、消費者行動の革命的な変化によって加速されています。

**1. 政策・規制の進展:**

政府のインセンティブと規制義務によって推進される政策枠組みの急速な進展は、EVバッテリー交換インフラの展開を加速させています。中国のような国々は、交換導入のためのパイロット都市を指定し、ステーション建設とバッテリー製造の両方に補助金を提供することで、過去2年間に見られた急速な拡大を促進しました。ヨーロッパでは、欧州連合の研究助成金によって支援されるパイロットプログラムが、長距離輸送および旅客輸送のためのシームレスな交換サービスを確保するための国境を越えた相互運用性標準を模索しており、EVバッテリー交換が脱炭素化努力における戦略的レバーとして認識されつつあることを反映しています。

**2. 技術革新:**

技術革新は、ステーションの運用モデルを再構築しています。自動および半自動システムは、手動介入の必要性を減らしながら、安全性とスループットを向上させています。自動交換ステーションは、ロボット工学と人工知能を活用して、厳密な許容範囲内でバッテリーパックを調整、取り外し、固定し、従来の車両への給油の利便性に匹敵する5分未満での交換を可能にします。ロボット機構と人間の監視を組み合わせた半自動設備は、導入が初期段階にある地域向けに費用対効果の高いソリューションを提供し、設備投資と性能要件のバランスを取っています。

**3. 消費者行動とビジネスモデル:**

バッテリー・アズ・ア・サービス(BaaS)モデルは、バッテリー所有権を車両購入から切り離すことで、初期費用に関する懸念に対処し、消費者行動も進化しています。この変化は、経済的障壁を減らすだけでなく、集中型ライフサイクル管理プログラムを通じてバッテリーの健全性を維持するよう事業者を奨励します。意識が高まるにつれて、初期の採用者は、予測可能な給油コストと強化された柔軟性を提供するビジネスモデルに傾倒しており、EVが最小限のダウンタイムで配送、ライドヘイリング、公共交通機関の役割を果たすことを可能にしています。

### 展望

EVバッテリー交換市場の将来は、新たな課題と機会の両方によって形成されるでしょう。

**1. 米国関税とIRAインセンティブの影響:**

2025年初頭に米国が導入した輸入バッテリーセルおよびモジュールに対する関税は、既存のサプライチェーンを混乱させ、メーカーにグローバルな調達戦略の見直しを促しています。同時に、インフレ抑制法に基づく連邦EV購入インセンティブの9月末での期限切れは、自動車メーカーとサプライヤーの間で懸念を強めています。税額控除による手頃な価格の緩衝材がなければ、車両価格は上昇すると予想され、消費者の需要を冷え込ませ、EVバッテリー交換ソリューションを評価するフリート事業者の回収期間を長期化させる可能性があります。これに対し、自動車メーカーは国内パートナーシップを通じて生産を多様化し、現地生産能力に投資する計画を発表しています。バッテリー生産者とエネルギー公益事業者間の協力的なベンチャーが台頭し、関税の変動に耐えうる統合された生産からインフラへのエコシステムを開発することを目指しています。これらの戦略的適応は、EVバッテリー交換ステーションの展開を維持し、多様な地域市場全体で一貫したサービスレベルを確保するために不可欠です。

**2. セグメンテーションによる洞察:**

* **バッテリータイプ:** リチウムイオン技術がその実績と製造規模により現在優勢ですが、ソリッドステート設計はより高いエネルギー密度、より速い交換サイクル、および改善された安全プロファイルを約束し、パイロット段階にあります。ソリッドステートセルの交換ネットワークへの段階的な導入は、プレミアムサービス層を生み出し、技術が商業的実現可能性を達成するにつれて、事業者が提供物を差別化し、価格プレミアムを要求することを可能にすると予想されます。

* **交換ステーションタイプ:** 自動セグメントは、ロボット工学を活用してスループットを加速し、人的エラーを減らすことで、交通量の多い回廊やフリートハブで勢いを増しています。技術者の介入に依存する手動ステーションは、労働力が容易に入手でき、資本制約がある新興市場において費用対効果の高いエントリーポイントとして機能し続けています。半自動モデルは、機械的支援と人間の監視を組み合わせたモジュール式アップグレードを提供し、メンテナンス要件を低減しながら10分未満の交換時間を提供することで、これらの中間を橋渡しします。

* **ビジネスモデル:** バッテリー・アズ・ア・サービス(BaaS)契約は、メンテナンス、保証、リサイクルをカバーするバッテリーサブスクリプションプランを通じて、長期的な顧客エンゲージメントを促進しています。一方、サブスクリプションモデルは、長期的なコミットメントなしに予測可能な月額料金を好む一時的なユーザーにアピールします。これらのモデルは、バッテリーの直接販売から離れるシフトを促進し、交換事業者が資産の循環を収益化し、混合使用ポートフォリオ全体でバッテリーの利用を最適化することを可能にしています。

* **車両タイプ:** 配送バンやライドシェアフリートなどの商用車は、ダウンタイムの最小化と資産利用の最大化が極めて重要であるため、EVバッテリー交換サービスの早期採用者となっています。都市インフラが成熟するにつれて、乗用車も徐々にステーションベースの給油を受け入れつつあり、特に人口密度の高いアジアの都市では、二輪車セグメントがコンパクトな交換キオスクを活用してラストマイルモビリティを加速し、運用コストを削減しています。

* **アプリケーション:** アプリケーションベースの分析は、利便性とコストの透明性を重視する個人利用消費者と、定期的なサービスのために信頼性と稼働時間を優先する公共交通システムとの差別化されたニーズを浮き彫りにしています。公共交通機関は、電気バスフリートと地方自治体サービスをサポートするために、交換ステーションをデポネットワークに統合しており、民間事業者は住宅街でオンデマンドの交換ハブを実験し、給油体験を都市生活のシームレスな一部に変えています。

**3. 地域別の動向:**

* **アメリカ:** カリフォルニア、テキサス、ニューヨークでのパイロットプログラムが初期の勢いを牽引しており、州レベルの支援インセンティブと公益事業者とのパートナーシップが商用フリート向け高速交換ステーションの実現可能性を示しています。しかし、規制枠組みの断片化と急速充電ネットワークの優勢が普及を遅らせており、事業者はグリッド制約と不動産の利用可能性が交換ステーションのパラメータと有利に一致する人口密度の高い大都市圏回廊にインフラ投資を集中させることを余儀なくされています。

* **ヨーロッパ、中東、アフリカ:** スカンジナビアのパイロットクラスターがグリーン水素ハイブリッド交換システムを模索する一方、湾岸協力会議諸国が公共バス運行のためのクリーンモビリティソリューションを優先するなど、さまざまな取り組みが見られます。欧州連合の調和された技術標準と国境を越えた相互運用性への焦点は、主要な国際回廊に沿ったネットワークのスケーラビリティを促進すると期待されており、北アフリカの都市はグリッドの変動性を緩和し、地方の接続性を拡大するために太陽光充電バッテリーパックを活用しています。

* **アジア太平洋:** 中国の広範なネットワークが政府の支援インセンティブと強制的な業界標準を通じて乗用車と商用車の両方のセグメントにサービスを提供しており、EVバッテリー交換導入の世界的な中心地であり続けています。インドのスタートアップエコシステムは、二輪車および三輪車フリート向けに数千の回転式キオスクを展開する地域チャンピオンを特徴とし、ラストマイルロジスティクスの課題に対処するために急速に拡大しています。日本や韓国などの他の市場では、自動車メーカーとエネルギーコングロマリット間の協力的なベンチャーが、技術ライセンスとステーションフランチャイズを合理化するために試験的に導入されており、より広範な地域統合の基礎を築いています。

**4. 戦略的推奨事項:**

急速な給油への需要の高まりに対応するため、インフラ投資家は、利用データと場所のパフォーマンス指標に基づいて段階的に拡張できるモジュール式ステーション設計の展開を優先すべきです。柔軟なプラットフォームフレームワークを採用することで、事業者は需要パターンの変化や規制変更に適応でき、座礁資産に関連するリスクを軽減し、長期的な存続可能性を確保できます。

バリューチェーン全体での戦略的コラボレーションの確立は極めて重要であり、バッテリーメーカー、自動車メーカー、公益事業者、テクノロジープロバイダーはそれぞれ重要な専門知識を保有しています。合弁事業や官民パートナーシップは、標準化の取り組みを加速し、安全プロトコルを調和させ、許可プロセスを合理化できます。特に、地方自治体の電化イニシアチブやデマンドレスポンスプログラムを活用することで、資金調達の機会を解き放ち、EVバッテリー交換ネットワークをより広範なスマートシティ戦略に統合できます。

透明性のあるインセンティブ付きサブスクリプションスキームを通じてユーザーエンゲージメントを強化することは、顧客ロイヤルティを育成し、リピート利用を促進します。利用頻度と予測メンテナンスアラートや動的価格設定などの付加価値機能へのアクセスに合わせた階層型サービスプランを提供することで、事業者は提供物を差別化し、ユーザーあたりの収益を最大化できます。シームレスなデジタルインターフェースとリアルタイムの交換ステーションの利用可能性データは、ポジティブなユーザーエクスペリエンスを維持し、ネットワークの採用を促進するために不可欠です。

ソリッドステートや高容量セル化学などの新興バッテリー技術への継続的な投資は、現世代のリチウムイオンインフラの実用的な展開とバランスを取るべきです。初期段階のパイロットは技術検証のリスクを低減でき、段階的な統合戦略により、事業者はサービスを中断することなくステーションハードウェアをアップグレードできます。バッテリーの健全性追跡とセカンドライフアプリケーションを含む堅牢なライフサイクル管理フレームワークは、資産利用をさらに最適化し、環境持続可能性目標をサポートするでしょう。

これらの洞察と戦略的推奨事項は、EVバッテリー交換市場の進化を推進し、持続可能なモビリティの未来を形作る上で重要な役割を果たすと期待されます。

以下にTOCを日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

**I. 序文**

A. 市場セグメンテーションと範囲

B. 調査対象年

C. 通貨

D. 言語

E. ステークホルダー

**II. 調査方法論**

**III. エグゼクティブサマリー**

**IV. 市場概要**

**V. 市場インサイト**

A. 相互運用可能なバッテリー交換規格の出現によるブランド横断的なステーション互換性の実現

B. 既存自動車メーカーとテック系スタートアップ間の提携によるバッテリー・アズ・ア・サービス購読モデルの拡大

C. 太陽光発電式バッテリー交換ハブの展開によるエネルギーコストの最適化と電力網への負担軽減

D. 交換ステーションにおけるリアルタイムバッテリー健全性監視のためのAI駆動型予測メンテナンスシステムの統合

E. 都市型バッテリー交換インフラへの官民投資を加速する政府奨励プログラム

F. 迅速な自動交換プロセス向けに特別に設計されたモジュール式大容量バッテリーの開発

**VI. 2025年米国関税の累積的影響**

**VII. 2025年人工知能の累積的影響**

**VIII. EVバッテリー交換市場、バッテリータイプ別**

A. リチウムイオン

B. 全固体

**IX. EVバッテリー交換市場、交換ステーションタイプ別**

A. 自動

B. 手動

C. 半自動

**X. EVバッテリー交換市場、ビジネスモデル別**

A. サービスとしてのバッテリー (BaaS)

B. サブスクリプションモデル

**XI. EVバッテリー交換市場、車両タイプ別**

A. 商用車

B. 乗用車

C. 二輪車

**XII. EVバッテリー交換市場、用途別**

A. 個人利用

B. 公共交通機関

**XIII. EVバッテリー交換市場、地域別**

A. 米州

1. 北米

2. 中南米

B. 欧州、中東、アフリカ

1. 欧州

2. 中東

3. アフリカ

C. アジア太平洋

**XIV. EVバッテリー交換市場、グループ別**

A. ASEAN

B. GCC

C. 欧州連合

D. BRICS

E. G7

F. NATO

**XV. EVバッテリー交換市場、国別**

A. 米国

B. カナダ

C. メキシコ

D. ブラジル

E. 英国

F. ドイツ

G. フランス

H. ロシア

I. イタリア

J. スペイン

K. 中国

L. インド

M. 日本

N. オーストラリア

O. 韓国

**XVI. 競合情勢**

A. 市場シェア分析、2024年

B. FPNVポジショニングマトリックス、2024年

C. 競合分析

1. Amara Raja Batteries Ltd.

2. Ample

3. Aulton New Energy Automotive Technology Co., Ltd.

4. BAIC Group

5. BYD Motors Inc.

6. Colder Products Company by Dover Corporation

7. Contemporary Amperex Technology Co Ltd.

8. Esmito Solutions Pvt. Ltd.

9. Geely Automobile Holdings

10. Gogoro Inc.

11. Honda Motor Co., Ltd.

12. Hyundai Motor Company

13. KYMCO

14. Lithion Power Private Limited

15. Mahindra & Mahindra

16. Matel Motion & Energy Solutions Pvt. Ltd.

17. Nebula Energy

18. NIO Ltd.

19. Northvolt AB

20. Numocity

21. Oyika

22. Reliance New Energy Limited

23. Selex JSC

24. SK Innovation Co Ltd.

25. Tata Motors Limited

**XVII. 図目次 [合計: 30]**

1. 世界のEVバッテリー交換市場規模、2018-2032年 (百万米ドル)

2. 世界のEVバッテリー交換市場規模、バッテリータイプ別、2024年対2032年 (%)

3. 世界のEVバッテリー交換市場規模、バッテリータイプ別、2024年対2025年対2032年 (百万米ドル)

4. 世界のEVバッテリー交換市場規模、交換ステーションタイプ別、2024年対2032年 (%)

5. 世界のEVバッテリー交換市場規模、交換ステーションタイプ別、2024年対2025年対2032年 (百万米ドル)

6. 世界のEVバッテリー交換市場規模、ビジネスモデル別、2024年対2032年 (%)

7. 世界のEVバッテリー交換市場規模、ビジネスモデル別、2024年対2025年対2032年 (百万米ドル)

8. 世界のEVバッテリー交換市場規模、車両タイプ別、2024年対2032年 (%)

9. 世界のEVバッテリー交換市場規模、車両タイプ別、2024年対2025年対2032年 (百万米ドル)

10. 世界のEVバッテリー交換市場規模、用途別、2024年対2032年 (%)

11. 世界のEVバッテリー交換市場規模、用途別、2024年対2025年対2032年 (百万米ドル)

12. 世界のEVバッテリー交換市場規模、地域別、2024年対2025年対2032年 (百万米ドル)

13. 米州EVバッテリー交換市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

14. 北米EVバッテリー交換市場規模、国別、2024年対2025年対2032年 (百万米ドル)

15. 中南米EVバッテリー交換市場規模、国別、2024年対2025年対2032年 (百万米ドル)

16. 欧州、中東、アフリカEVバッテリー交換市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

17. 欧州EVバッテリー交換市場規模、国別、2024年対2025年対2032年 (百万米ドル)

18. 中東EVバッテリー交換市場規模、国別、2024年対2025年対2032年 (百万米ドル)

19. アフリカEVバッテリー交換市場規模、国別、2024年対2025年対2032年 (百万米ドル)

20. アジア太平洋EVバッテリー交換市場規模、国別、2024年対2025年対2032年 (百万米ドル)

21. 世界のEVバッテリー交換市場規模、グループ別、2024年対2025年対2032年 (百万米ドル)

22. ASEAN EVバッテリー交換市場規模、国別、2024年対2025年対2032年 (百万米ドル)

23. GCC EVバッテリー交換市場規模、国別、2024年対2025年対2032年 (百万米ドル)

24. 欧州連合EVバッテリー交換市場規模、国別、2024年対2025年対2032年 (百万米ドル)

25. BRICS EVバッテリー交換市場規模、国別、2024年対2025年対2032年 (百万米ドル)

**XVIII. 表目次 [合計: 411]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

電気自動車(EV)の普及が世界的に加速する中、その利便性をさらに高める技術として「EVバッテリー交換」が注目を集めている。これは、充電ステーションでバッテリーを充電する代わりに、完全に充電された別のバッテリーと迅速に交換するシステムを指す。従来のEV充電が抱える時間的制約や航続距離への不安といった課題を根本的に解決し、EVのユーザーエクスペリエンスを革新する可能性を秘めている。バッテリー交換は、単なるエネルギー補給手段に留まらず、EVの購入コスト、バッテリーの寿命管理、さらには将来的なエネルギーグリッドとの連携といった多岐にわたる側面で、EV社会のあり方を変えうる技術として期待されている。

このシステムの最大の利点は、充電に要する時間を劇的に短縮できることにある。数分間で満充電のバッテリーに交換できるため、ガソリン車への給油と遜色ない手軽さを実現し、長距離移動時の休憩時間を有効活用できる。また、常に満充電のバッテリーが提供されることで、ユーザーは航続距離への不安から解放され、より安心してEVを利用できるようになる。バッテリーの劣化問題に関しても、ユーザーがバッテリーを所有せず、サービスプロバイダーが集中管理することで、劣化状況に応じたメンテナンスや交換が可能となり、個々のユーザーが劣化リスクを負う必要がなくなる。さらに、EV本体とバッテリーを分離して販売・リースするモデルが確立されれば、EVの初期購入費用を大幅に削減できるため、価格面でのEV導入障壁を下げる効果も期待される。

加えて、バッテリー交換システムは、バッテリー技術の急速な進化に対応しやすいというメリットも持つ。新たな高効率バッテリーが登場した際も、車両自体を買い替えることなく、交換ステーションで最新のバッテリーにアップグレードすることが可能になる。これは、技術革新の恩恵をユーザーが享受しやすくなるだけでなく、EVのライフサイクル全体における持続可能性を高める。また、使用済みバッテリーの回収、再利用(セカンドライフ)、そして最終的なリサイクルプロセスを一元的に管理できるため、資源の有効活用と環境負荷の低減にも大きく貢献する。これにより、バッテリーの循環型経済の構築が促進され、EVが真に持続可能なモビリティとなるための重要な要素となり得る。

一方で、EVバッテリー交換の普及にはいくつかの大きな課題が存在する。最も根本的な問題は、バッテリーの標準化が確立されていないことである。自動車メーカーごとにバッテリーの形状、サイズ、電圧、コネクタなどが異なり、現状では特定のメーカーや車種にしか対応できないシステムが大半を占めている。この非標準化が、広範なインフラ整備を阻害する最大の要因となっている。また、交換ステーションの建設には、多数のバッテリー在庫の確保や高度な自動交換装置の導入が必要であり、莫大な初期投資と運用コストがかかる。バッテリーの所有権と管理も複雑な問題であり、ユーザーが「自分のバッテリー」ではないものを受け入れる心理的な抵抗や、交換されるバッテリーの品質保証、安全性に関する懸念を払拭する必要がある。

さらに、バッテリー交換を前提とした車両設計は、EVの設計自由度を制限する可能性があり、全てのEVメーカーがこの方式を採用するとは限らない。交換作業における安全性、特に自動化されたシステムでの故障や事故のリスクも考慮すべき点である。現在、中国のNIO(蔚来汽車)や台湾のGogoro(電動スクーター向け)などが先行してバッテリー交換サービスを展開しており、特に商用車フリートや二輪車といった特定のニッチ市場では、その利便性が高く評価されている。しかし、乗用車市場全体での普及には、国際的な標準化の推進、政府や業界団体による協力体制の構築、そしてコスト効率の高いインフラソリューションの開発が不可欠となる。将来的には、バッテリー交換ステーションがV2G(Vehicle-to-Grid)技術と連携し、電力系統の安定化に貢献する分散型エネルギーリソースとしての役割を担う可能性も秘めている。

EVバッテリー交換は、EVの利便性を飛躍的に向上させ、普及を加速させる強力な手段となりうるが、その実現には技術的、経済的、そして社会的な障壁を乗り越える必要がある。単一の解決策としてではなく、急速充電やワイヤレス充電など他の充電インフラと共存し、多様なユーザーニーズに応える選択肢の一つとして、その価値が最大限に発揮されることが期待される。