電気自動車用バッテリーセパレータの世界市場(2025-2030):バッテリー種類別、材料種類別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

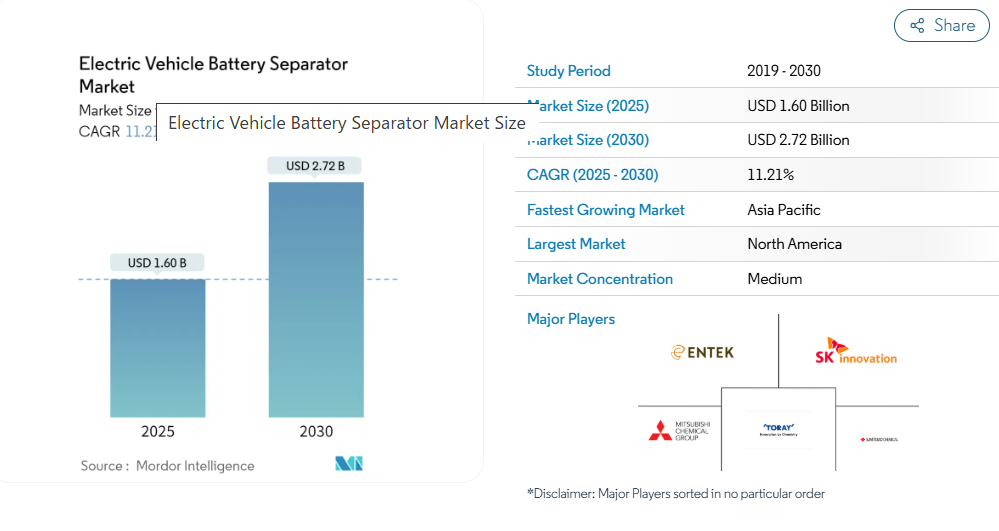

電気自動車用バッテリーセパレータの市場規模は2025年に16億米ドルと推定され、予測期間(2025-2030年)のCAGRは11.21%で、2030年には27億2000万米ドルに達すると予測されます。

中期的には、電気自動車の普及が進み、リチウムイオン電池の価格が低下していることが、予測期間中の市場を牽引すると予想されます。

その一方で、原料不足や流通のボトルネックなど、一部の国の独占によって生じる電池材料のサプライチェーン格差が、今後の市場成長を抑制すると予想されます。

とはいえ、固体電池、先進リチウムイオン化学、ナトリウムイオン電池など、他の電池化学の研究開発が活発化していることは、将来的に市場にチャンスをもたらすと予想されます。

北米は、予測期間中に市場が大きく成長すると予想され、需要の大部分は米国、カナダなどの国々からもたらされます。

電気自動車用バッテリーセパレーターの市場動向

リチウムイオン電池セグメントが市場を支配する見込み

- 多孔質膜であるバッテリーセパレーターは、リチウムイオン電池で重要な役割を果たします。正極と負極を分離して電気的短絡を防ぎ、リチウムイオンだけが通過できるようにします。

- 近年、リチウムイオン電池は電気自動車で最も一般的に使用される電池技術として台頭してきました。これは、高いエネルギー密度、比較的長いサイクル寿命、効率など、リチウムイオン電池に関連するいくつかの利点によるものです。

- 国際エネルギー機関(IEA)によると、電気自動車用電池の需要は2023年に750GWh以上に達し、2022年比で40%増加。これらの電池の大半はリチウムイオン技術です。電気自動車におけるリチウムイオン電池の用途が拡大するにつれて、リチウムイオン電池技術用のバッテリーセパレーターの需要も同時に増加すると予想されます。

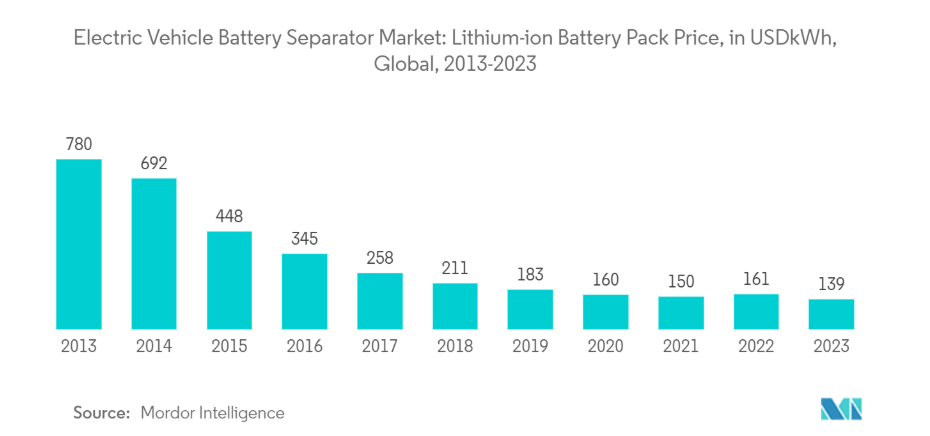

- さらに、リチウムイオン電池の価格が低下しているため、電気自動車でのこの技術の使用が促進され、その結果、リチウムイオン技術のバッテリーセパレータの使用に対する需要が高まると予想されます。2023年、リチウムイオン電池パックの価格は前年比14%下落し、139米ドル/kWhとなりました。

- さらに、電気自動車用のより安定した効率的なバッテリーセパレーターの研究開発が進むにつれて、リチウムイオン技術のバッテリーセパレーターの需要は増加すると予想されます。

- 例えば、2024年2月、仁川大学の科学者は、リチウムイオン電池セパレーターの安定性と特性を高める手段を考案しました。これは、二酸化シリコンの層を他の機能性分子と一緒に組み込むことで達成されます。このような開発により、電気自動車用途のリチウムイオンセパレーターの機能性が向上します。

- このように、リチウムイオン電池の需要の増加と電気自動車で使用される電池セパレータの技術開発により、この分野は市場で大きなシェアを占めると予想されます。

北米が市場を支配する見込み

- 北米の電気自動車市場は、大手5社によって大きく牽引され、2023年には市場の70%以上を占めます。これらの主要プレイヤーには、テスラ、トヨタグループ、フォードグループ、現代自動車、ホンダが含まれます。テスラは北米諸国で電気自動車を最も多く販売しています。電気自動車の需要が増加するにつれて、これらの自動車でのバッテリーの使用も増加し、それによって電気自動車バッテリーセパレーター市場を牽引します。

- 北米では電気自動車の需要が増加し続けています。エネルギー情報局によると、米国におけるハイブリッド車、プラグインハイブリッド電気自動車、バッテリー電気自動車(BEV)の合計販売台数は、2023年には小型車(LDV)の新車販売台数全体の16.3%に上昇し、前年は12.9%でした。

- さらに、政府の支援政策も電気自動車用電池の需要に影響を及ぼしており、それによって電気自動車用電池正極市場の需要も影響を受けています。北米各地の政府は、電気自動車の普及を促進するための政策やインセンティブを打ち出しています。こうした取り組みには、税額控除、補助金、リベート、充電インフラへの投資などが含まれます。このような支援は、消費者のEVへの関心を高め、バッテリーセパレーターの需要を促進しています。

- 政府の支援を受けて、電気自動車メーカーはこの地域でバッテリーセパレーターの現地工場を開設するために投資しており、それによってサプライチェーンが緩和されています。例えば、2024年4月、本田技研工業株式会社は、旭化成株式会社と合意しました。Ltd.は、旭化成株式会社とカナダで車載用バッテリーセパレーターを生産することで合意しました。

- このように、電気自動車の増加と電気自動車用バッテリーセパレーターの現地生産の増加により、この地域は予測期間中に市場を支配すると予想されます。

電気自動車バッテリーセパレーター産業概要

電気自動車用バッテリーセパレーター市場は適度に断片化されています。市場の主要プレーヤー(順不同)には、Entek International、SK Innovation Co. Ltd.、Mitsubishi Chemical Group Corporation、Toray Industries Inc. Ltd.など。

電気自動車用バッテリーセパレーター市場ニュース

- 2024年1月:24Mは、電気自動車のバッテリーの安全性に革命をもたらすバッテリーセパレーター「24M ImpervioTM」を発表しました。この革新的な技術は、リチウムイオン電池とリチウム金属電池の安全性を大きく飛躍させ、しばしば金属デンドライトによって引き起こされる大惨事の火災や大規模なリコールの必要性に対処するための重要なソリューションを提供します。

- 2023年5月 SKIETは戦略的な動きを発表し、サンウォダと覚書を締結。バッテリーセパレーターの供給強化が目的。具体的には、SKIET の中国常州工場で製造されたセパレータをサンウォダに供給する予定。

電気自動車用バッテリーセパレータ産業レポートの目次

1. 序論

1.1 調査範囲

1.2 市場の定義

1.3 調査の前提

2. 要旨

3. 調査方法

4. 市場概要

4.1 はじめに

4.2 2029年までの市場規模および需要予測(単位:米ドル

4.3 最近の動向と発展

4.4 政府の政策と規制

4.5 市場ダイナミクス

4.5.1 推進要因

4.5.1.1 電気自動車の普及拡大

4.5.1.2 リチウムイオン電池の価格低下

4.5.2 抑制要因

4.5.2.1 サプライチェーンのギャップ

4.6 サプライチェーン分析

4.7 産業の魅力 – ポーターのファイブフォース分析

4.7.1 サプライヤーの交渉力

4.7.2 消費者の交渉力

4.7.3 新規参入者の脅威

4.7.4 代替製品・サービスの脅威

4.7.5 競争ライバルの激しさ

5. 市場区分

5.1 電池の種類

5.1.1 リチウムイオン

5.1.2 鉛蓄電池

5.1.3 その他の電池種類

5.2 素材の種類

5.2.1 ポリプロピレン

5.2.2 ポリエチレン

5.2.3 その他の材料種類

5.3 地域別[2029年までの市場規模・需要予測(地域別のみ]

5.3.1 南米アメリカ

5.3.1.1 米国

5.3.1.2 カナダ

5.3.1.3 その他の北米地域

5.3.2 ヨーロッパ

5.3.2.1 ドイツ

5.3.2.2 フランス

5.3.2.3 イギリス

5.3.2.4 イタリア

5.3.2.5 スペイン

5.3.2.6 ノルディック

5.3.2.7 ロシア

5.3.2.8 トルコ

5.3.2.9 その他のヨーロッパ

5.3.3 アジア太平洋

5.3.3.1 中国

5.3.3.2 インド

5.3.3.3 オーストラリア

5.3.3.4 日本

5.3.3.5 韓国

5.3.3.6 マレーシア

5.3.3.7 タイ

5.3.3.8 インドネシア

5.3.3.9 ベトナム

5.3.3.10 その他のアジア太平洋地域

5.3.4 中東・アフリカ

5.3.4.1 サウジアラビア

5.3.4.2 アラブ首長国連邦

5.3.4.3 ナイジェリア

5.3.4.4 エジプト

5.3.4.5 カタール

5.3.4.6 南アフリカ

5.3.4.7 その他の中東・アフリカ地域

5.3.5 南米アメリカ

5.3.5.1 ブラジル

5.3.5.2 アルゼンチン

5.3.5.3 コロンビア

5.3.5.4 その他の南米アメリカ

6. 競争環境

6.1 M&A、合弁事業、提携、協定

6.2 主要企業の採用戦略とSWOT分析

6.3 企業プロフィール

6.3.1 Entek International

6.3.2 SK Innovation Co. Ltd

6.3.3 Mitsubishi Chemical Group Corporation

6.3.4 Hitachi Chemical Company Ltd

6.3.5 Toray Industries Inc.

6.3.6 Sumitomo Chemical Co. Ltd

6.3.7 UBE Corp

6.3.8 Teijin Ltd

6.3.9 Yunnan Enjie New Materials Co. Ltd

6.3.10 Cangzhou Mingzhu Plastic Co. Ltd

6.4 その他の有力企業リスト

6.5 市場ランキング/シェア(%)分析

7. 市場機会と今後の動向

7.1 他の電池化学の研究開発の増加

*** 本調査レポートに関するお問い合わせ ***