電気自動車用バッテリー再利用の世界市場(2025-2030):リチウムイオン、ニッケル水素、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

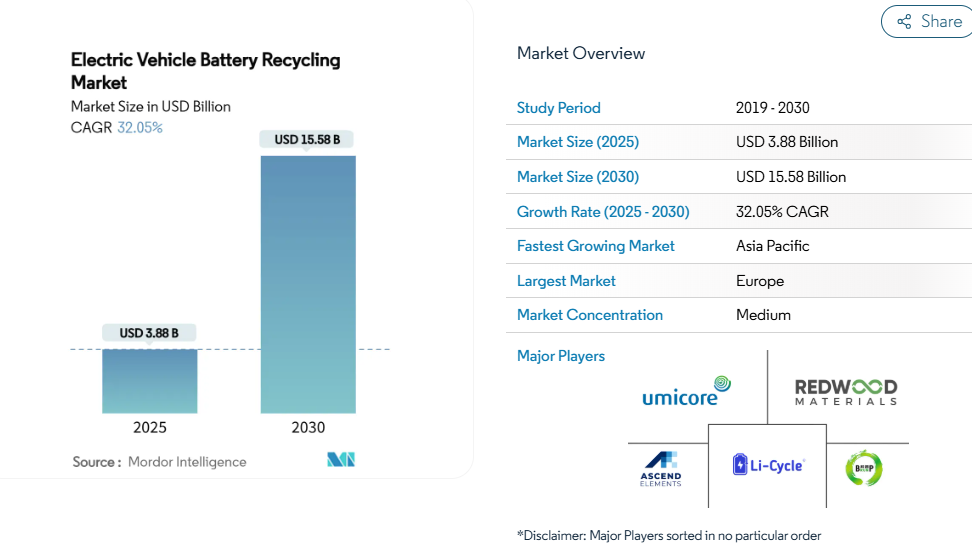

電気自動車用バッテリーリサイクル市場の規模は、2025年に38億8,000万米ドルと推定され、予測期間(2025年~2030年)において年平均成長率(CAGR)32.05%で成長し、2030年までに155億8,000万米ドルに達すると見込まれております。規制圧力の高まり、使用済み(EoL)パックの急増、原材料価格の変動がリサイクルプラントへの資本流入を促す一方、急速に成熟する湿式冶金技術および直接リサイクル技術により、金属回収率の向上とエネルギー需要の低減が実現されます。

自動車メーカーとリサイクル事業者間の戦略的原料供給提携は、サプライチェーンの短縮、輸送時の排出量削減、重要鉱物の確保を実現します。鉱業コングロマリットの参入による競争激化は業界再編の始まりを示唆していますが、リチウム鉄リン酸塩(LFP)など、サービスが行き届いていない地域や化学分野には依然として豊富な未開拓領域が残されています。

電気自動車販売の急増が廃車バッテリーの大波を生み出す

2015年から2020年に販売された第一世代EV用バッテリーパックが退役期を迎えつつあり、2030年までに世界の廃車バッテリー量は315GWhに達すると予測されています。これは長距離EV約390万台分のバッテリーに相当します。[1] 中国単独でも2024年には約60万トンを処理しました。使用済みバッテリーは生産スクラップよりも金属濃度が高いため、利益率は25~35%向上します。ノルウェーやカリフォルニアなどEV導入が早い地域では2026年までに深刻な波が押し寄せ、原料が逼迫する前にリサイクル業者が供給契約を確保できるでしょう。

厳格な拡大生産者責任制度

義務的なリサイクル割当量は、EVバッテリーリサイクル市場を投機的事業から規制された公益事業へと変革します。EUバッテリー規制2023/1542では、2031年までに新規バッテリーにおけるコバルト16%、リチウム6%、ニッケル6%の再生利用率を義務付けています。中国の生産者責任制度ではメーカーが認定リサイクル業者への電池引き渡しを義務付けられ、ニュージャージー州の2024年法では米国初の州全体での回収手数料が設定されました。これらの政策は原料供給量を保証し、プラント稼働率を支え、OEMの切り替えコストを上昇させる罰則を課します。結果としてリサイクル業者は予測可能な収益源を獲得し、プロジェクトファイナンスへのアクセスが容易になります。

重要鉱物価格の高騰がリサイクル材料のROIを押し上げる

2022年のピーク時から5分の3下落した現在でも、リチウム価格は2020年の3倍の水準を維持しており、コバルトの急落後もリサイクルコストと一次採掘の価格差は依然として健全な水準です。[2] リサイクル炭酸リチウムは硬岩採掘に比べ5分の4以上のエネルギー削減を実現し、電力価格が80米ドル/MWhを超える場合、コスト優位性は40%近くまで拡大します。コンゴやチリにおける地政学的混乱は、特に北米において、国内調達リサイクル金属のプレミアムを拡大させています。北米では、OEMメーカーが現地調達分に対してインフレ抑制法(IRA)のクレジットを獲得できるためです。

OEMメーカーによる低炭素・地域密着型サプライチェーンの推進

自動車メーカーは、スコープ3排出量の削減と原材料リスクの低減を目的として、クローズドループ取引を構築しています。BMWがサウスカロライナ州のレッドウッド・マテリアルズと締結した契約では、物流リードタイムが60日間の海上輸送から3日間のトラック輸送に短縮され、在庫コストが大幅に削減されます。トヨタとLGエナジーソリューションの合弁事業は、2030年カーボンニュートラル達成に向け、リサイクル原料の調達を軸としています。こうした提携はリサイクル事業者への安定的な原料供給を確保し、早期に生産能力を構築した企業に報いるとともに、各自動車メーカーの電池化学特性に合わせた直接リサイクルラインの急速な拡大を促進します。

ハイドロメタリックプラントの高額な設備投資と長期回収期間

新規ハイドロメタリックラインの建設には多額の費用がかかり、採算ラインに達するまでに最大10年を要します。ベルギーにあるウミコア社の10万トン超のプラントは100万ユーロの建設費がかかっています。稼働率は30~50%で推移しており、使用済み電池原料の供給基盤がまだ構築中であるため、回収期間が長期化し、財務基盤の強い既存企業が有利な立場にあります。このため、資本集約度の低い直接リサイクルスタートアップ企業は、完全所有の水溶液冶金複合施設ではなく、委託処理や合弁事業モデルを追求しています。

高電圧バッテリー回収における安全・物流リスク

損傷した高電圧パックは危険物規則クラス9に該当し、耐火容器と認定ドライバーが必要となります。回収コストは従来の自動車スクラップ費用より40~60%高く、アセンド・エレメンツ社のコビントン拠点で発生した2024年の火災事故のような事例は保険料の増加を招きます。コンプライアンスの複雑さは小規模リサイクル業者を圧迫し、回収半径が経済的限界を超える地方地域では参入障壁を高めています。

セグメント分析

電池化学別:リチウムイオン電池の優位性が市場進化を牽引

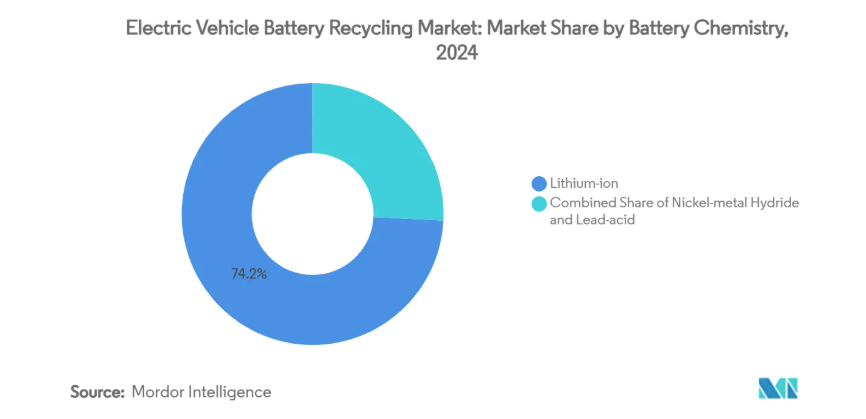

2024年時点でリチウムイオンパックはEVバッテリーリサイクル市場の74.17%を占め、2030年までに年平均成長率32.17%で拡大すると予測されています。NMC系はコバルト(トン当たり3万~5万米ドル相当)により高付加価値ですが、LFP系は低価格ながらCATLが実証した99.6%のリチウム回収率により価値向上が進んでいます。ニッケル水素電池はハイブリッド車向けを中心にニッチ市場であり、12V鉛蓄電池は安定したベースライン処理量を提供しています。第一世代EVが廃棄物ストリームに流入するにつれ、リチウムイオン原料のEVバッテリーリサイクル市場規模は拡大が見込まれ、高価値カソードのシェアが上昇し、生産スクラップに依存するリサイクル業者の利益率は縮小する見込みです。

欧州の高コバルト電池構成は、LFPへ転換する中国と対照的であり、地理的な価格差を生み出しています。この差を機敏なリサイクル業者が活用しています。中国の処理業者は規模の経済と低い人件費の恩恵を受けている一方、欧州のリサイクル業者はプロセス効率の向上を推進し、低いLFPマージンを管理しています。OEMメーカーが低コバルトまたは無コバルトの化学組成を採用する中、リサイクル業者は浸出レシピを迅速に切り替え可能な柔軟なラインへ投資し、金属価値の変動にもかかわらず収益性を維持しています。

供給源別:生産スクラップから使用済み電池への移行

2024年、生産スクラップはEV電池リサイクル市場の54.37%を占め、ギガファクトリー増産に伴う不良品増加を反映しています。しかしながら、使用済み電池の供給量は年平均成長率34.15%で増加し、2028年までに生産スクラップを上回ると予測されます。生産スクラップの有用金属含有率は60~70%であるのに対し、使用済みパックでは最大90%に達するため、単位当たりの利益率が向上します。したがって、使用済み電池を原料とするEVバッテリーリサイクル市場の規模は、市場全体よりも急速に拡大し、回収物流に特化した新規参入者を惹きつけるでしょう。

地域差は顕著です:テスラのネバダ工場では年間15,000トンのスクラップを生産していますが、中国では製造不良品を上回る使用済みパックが廃棄される転換点に近づいています。レッドウッド・マテリアルズのようなリサイクル企業はパナソニックとの長期スクラップ供給契約を締結し、ベースロード処理量を確保すると同時に、2020年代後半には量産主導権を掌握するEoL回収ネットワークを構築中です。

リサイクルプロセス別:湿式冶金法の主導的地位が直接リサイクル技術に挑まれる

2024年時点で湿式冶金法はEVバッテリーリサイクル市場の64.11%を占め、ニッケル・コバルト・銅の回収を可能にしております。しかしながら、直接/機械的プロセスは32.82%のCAGRで急成長しており、コストを40%削減、エネルギー使用量を90%削減する可能性を秘めております。この性能優位性により、EVバッテリーリサイクル業界では、溶解と直接陰極再生を組み合わせたアセンド・エレメンツ社の「ハイドロ・トゥ・カソード」プロセスなど、ハイブリッドフローの試験導入が進んでいます。

熱冶金製錬はエネルギー集約的ではありますが、混合化学物質や火災被害を受けたパックの前処理には依然として不可欠です。予測期間中、湿式冶金に関連するEVバッテリーリサイクル市場規模は拡大する見込みです。しかしながら、OEMメーカーや規制当局が直接リサイクルによる炭素削減効果を認識するにつれ、そのシェアは低下していくでしょう。トート社の「DisMantleBot」が示すように、AI搭載ロボット技術は手作業による分解コストを60%削減し、ラインの安全性を向上させるため、リサイクル業者は小型で利益率の低いパック形式でも収益性を確保しながら対応可能となります。

車種別:二輪車が数量・成長率で主導

二輪車は2024年にEVバッテリーリサイクル市場の26.73%を占め、2030年までで最も高い35.47%のCAGR(年平均成長率)を示しています。2~5kWhのパックは5年以内に寿命を迎え、安定かつ回転率の高い原料を供給します。乗用車はテスラ・モデルS初期型パックの寿命到来により間もなく絶対トン数で優位となる見込みですが、二輪車は予測可能な供給ピークをもたらし、プラント稼働率を平準化します。したがって、配送車両と個人用モビリティが融合するアジア地域において、このセグメントのEVバッテリーリサイクル市場シェアは引き続き重要な位置を占めるでしょう。

商用車、特にバスは、大型パックと収集物流を効率化するフリート管理により、魅力的な経済性を示します。北米の小型商用車フリートでは、予定された更新に先立ちリサイクル契約の確保が始まっており、この傾向は欧州にも波及する見込みです。欧州では、自治体バスフリートがカーボンフットプリント証明書も提供可能なリサイクルパートナーを求めています。

回収素材別:リチウム経済性がセグメント成長を牽引

リチウムは2024年に収益の36.58%を占め、鉱山拡張にもかかわらず供給不足が続くことから、33.71%のCAGRで成長すると予測されています。コバルトとニッケルは高い利益率をもたらしますが、化学組成が低コバルト設計へ移行するにつれ、生産量の希薄化に直面しています。電池質量の最大25%を占めるグラファイトは未開拓の資源です。中国企業は既に電池グレードのグラファイト精製・回収に成功しており、欧米のリサイクル業者が技術的課題を克服すれば収益拡大が期待されます。複数金属を同一工程で抽出する統合型企業は処理トン当たり2,500米ドルを達成し、単一金属専門業者の収益を倍増させています。

欧州におけるカーボン調整価格設定により、国内リサイクル金属は輸入品に対し30%のプレミアムが付加されます。この差はOEMがスコープ3排出削減を推進する限り持続すると予想され、EVバッテリーリサイクル市場はデジタルバッテリーパスポートによる製品系譜証明が可能な、統合型・低炭素事業者に引き続き傾倒していく見込みです。

地域別分析

アジア太平洋地域は2024年にEVバッテリーリサイクル市場で78.52%の最高シェアを占め、35.12%という最速の年平均成長率(CAGR)を記録しています。これは中国における2024年の廃バッテリー回収量が約60万トンに達したこと、CATLのような垂直統合型大手企業が99.6%のリチウム回収率を達成していることが要因です。日本と韓国は高純度NMC金属ループを専門とし、インドの二輪車需要急増により小型パックの集中処理が促進されています。政策義務化と電池級塩の国内需要を背景に、APACのEVバッテリーリサイクル市場規模は2030年までに他地域を上回ると見込まれます。

欧州のEVバッテリーリサイクル市場は2024年、製品法にリサイクル割当を組み込んだ規制2023/1542により推進されます。ウミコア社の10万トン超プロジェクトやハイドロボルト社の生産能力が稼働するにつれ、2030年までに年間200万台のEV向け金属供給が現地リサイクル業者から可能となる見込みです。規制遵守期限が迫り、OEMメーカーがグリーンディール優遇措置獲得のため域内クローズドループを模索する中、同地域の成長は加速しています。

北米は現在の基盤規模は小さいものの急速に拡大中です。DOE補助金とインフレ抑制法クレジットが急速な生産能力増強を牽引しており、レッドウッド・マテリアルズのネバダ拠点は2028年までに年間100万台以上のEVに対応可能となる見込みです。[3] ニュージャージー州の2024年制定法は、ステワードシップ制度の州レベルでの広範な導入に向けたモデルとなり、回収インフラの拡充を促進します。北米のEVバッテリーリサイクル市場は、フォードやGMなどの自動車メーカーとの原料供給契約により安定的な供給量が確保されることから、2030年までに年平均成長率31%で拡大すると予測されています。

競争環境

電気自動車用バッテリーリサイクル市場は中程度の分散状態にあり、上位5社が世界の主要な処理能力を掌握しています。グレンコアなどの鉱業大手がLi-Cycleへの出資を行う一方、ノルスク・ハイドロはHydrovoltを買収するなど、業界再編の動きが顕在化しています。同時に、レッドウッド・マテリアルズやアセンド・エレメンツといった技術革新企業は、99.99%のリチウム回収率を実現する統合型「水力からカソード」プロセスを拡大中です。

競争の激しさは複数の要因によって形成されています:運用コストを40%削減する独自開発の直接リサイクル技術、労働力を60%削減するAI搭載ロボット技術、長期供給を確保する先駆的原料調達契約などです。未開拓のニッチ市場も残されています:LFP専用プロセス、インドの二輪車用パックリサイクル、デジタルバッテリーパスポートなどの付加価値サービスなどです。大学からは溶剤不要抽出技術を持つスタートアップがスピンオフし、ソフトウェア企業はEU規制で求められる改ざん不可能なトレーサビリティ台帳を提供しています。

セルメーカーとリサイクル業者の提携が増加中。例えばLGエナジーソリューションとトヨタの提携により、カソードスクラップがケンタッキー州のリサイクルラインに供給されています。上流のスクラップ集積と下流の化学精製を統合する企業が、商品価格変動や規制強化に最も耐えられる立場にあります。

最近の業界動向

- 2024年5月:ボッシュベンチャーズが2つの電池リサイクルスタートアップに投資。同分野へのコーポレートベンチャーキャピタルの関心が高まっていることを示唆。

- 2024年4月:アセンド・エレメンツとエレメンタル・ストラテジック・メタルズがポーランドで合弁会社「AEエレメンタル」を設立し、東欧地域の処理能力拡大を図りました。

- 2024年2月:アセンド・エレメンツが米国における持続可能なリチウムイオン電池材料の生産拡大に向け、追加で1億6200万米ドルの資金調達に成功しました。

電気自動車用バッテリーリサイクル産業レポート目次

1. はじめに

1.1 研究前提条件と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 EV販売急増による使用済みバッテリーの津波

4.2.2 厳格な拡大生産者責任(EPR)義務

4.2.3 重要鉱物価格高騰による再生材料ROI向上

4.2.4 OEM主導の低炭素・地域密着型サプライチェーン

4.2.5 LFP特化型リチウム回収の経済性

4.2.6 AIを活用した自動パック分解技術

4.3 市場制約要因

4.3.1 水溶液法プラントの高額な設備投資と長期回収期間

4.3.2 変動の激しい黒色粉末スポット価格

4.3.3 高電圧電池回収における安全・物流リスク

4.3.4 直接リサイクル技術の特許の密集

4.4 バリュー/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポートの5つの力

4.7.1 供給者の交渉力

4.7.2 消費者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替品の脅威

4.7.5 競争の激しさ

4.8 バッテリーリサイクル能力の概要

4.8.1 既存プラントの立地と能力

4.8.2 発表済みプラントと拡張計画

4.9 バッテリーリサイクル技術の概要

4.9.1 熱処理冶金法

4.9.2 水溶液処理冶金法

4.9.3 直接/機械的処理法

4.10 リサイクル技術の費用便益評価

4.11 将来の技術転換と受益者予測

5. 市場規模と成長予測(金額(米ドル))

5.1 電池化学種別

5.1.1 リチウムイオン(NMC、NCA、LFP、LMO、LCO)

5.1.2 ニッケル水素

5.1.3 鉛蓄電池

5.2 原料別

5.2.1 EV生産スクラップ

5.2.2 使用済みEVバッテリー

5.3 リサイクルプロセス別

5.3.1 水溶液冶金法

5.3.2 熱冶金法

5.3.3 直接/機械的及びその他新興技術

5.4 車両タイプ別

5.4.1 二輪車

5.4.2 三輪車

5.4.3 乗用車

5.4.4 軽商用車

5.4.5 中型・大型商用車

5.4.6 バス・長距離バス

5.5 回収材料別

5.5.1 リチウム

5.5.2 コバルト

5.5.3 ニッケル

5.5.4 マンガン

5.5.5 グラファイト及びその他

5.6 地域別

5.6.1 北米

5.6.1.1 アメリカ合衆国

5.6.1.2 カナダ

5.6.1.3 北米その他

5.6.2 南米

5.6.2.1 ブラジル

5.6.2.2 アルゼンチン

5.6.2.3 南米その他

5.6.3 ヨーロッパ

5.6.3.1 ドイツ

5.6.3.2 フランス

5.6.3.3 イギリス

5.6.3.4 イタリア

5.6.3.5 スペイン

5.6.3.6 ノルウェー

5.6.3.7 オランダ

5.6.3.8 ロシア

5.6.3.9 その他のヨーロッパ諸国

5.6.4 アジア太平洋

5.6.4.1 中国

5.6.4.2 日本

5.6.4.3 インド

5.6.4.4 韓国

5.6.4.5 オーストラリア

5.6.4.6 インドネシア

5.6.4.7 タイ

5.6.4.8 アジア太平洋その他

5.6.5 中東およびアフリカ

5.6.5.1 サウジアラビア

5.6.5.2 アラブ首長国連邦

5.6.5.3 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、SWOT分析、最近の動向を含む)

6.4.1 ACCUREC Recycling GmbH

6.4.2 American Manganese Inc. (RecycLiCo Battery Materials Inc.)

6.4.3 Aqua Metals, Inc.

6.4.4 Ascend Elements, Inc.

6.4.5 Call2Recycle, Inc.

6.4.6 Eco-Bat Technologies Ltd.

6.4.7 Fortum Battery Recycling (Fortum Oyj)

6.4.8 Li-Cycle Holdings Corp.

6.4.9 Redwood Materials, Inc.

6.4.10 Servicios Industriales de Tratamiento y Reciclaje Ambiental S.A. de C.V. (SITRASA)

6.4.11 Umicore SA/NV

6.4.12 Glencore plc

6.4.13 Guangdong Brunp Recycling Technology Co., Ltd.

6.4.14 GEM Co., Ltd.

6.4.15 Duesenfeld GmbH

6.4.16 Retriev Technologies Inc.

6.4.17 Veolia Environnement S.A.

6.4.18 Ganfeng Lithium Group Co., Ltd.

6.4.19 RecyBat (Société Nouvelle d’Affinage des Métaux – SNAM)

6.4.20 TES-AMM Pte Ltd. (TES Sustainable Technology Solutions)

7. 市場機会と将来展望

7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***