電気自動車用バッテリーのグローバル市場予測(2025年-2032年): リチウムイオンバッテリー、ニッケル水素バッテリー、鉛蓄電池、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Electric Vehicle Battery Market by Battery Type (Lithium-ion Battery, Nickel-Metal Hydride Battery, Lead-Acid Battery, Sodium-ion Battery, Solid-state Battery, and Others), Propulsion Type, Vehicle Type, and Regional Analysis for 2025 – 2032

電気自動車用バッテリー市場シェアと動向分析

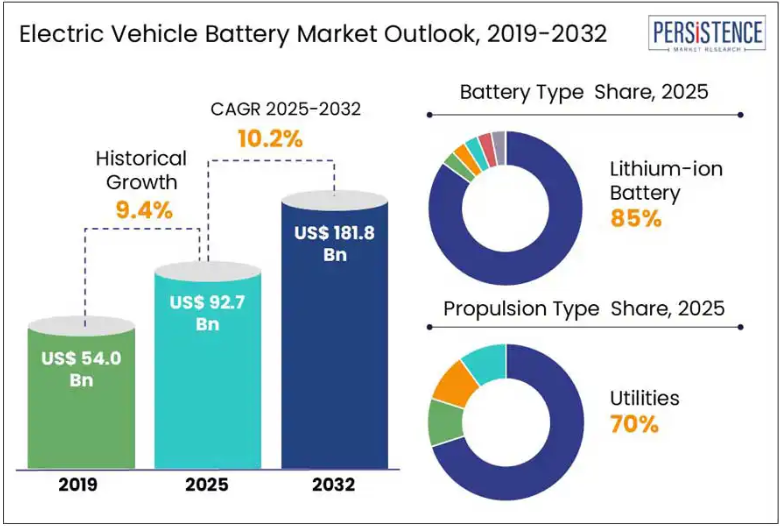

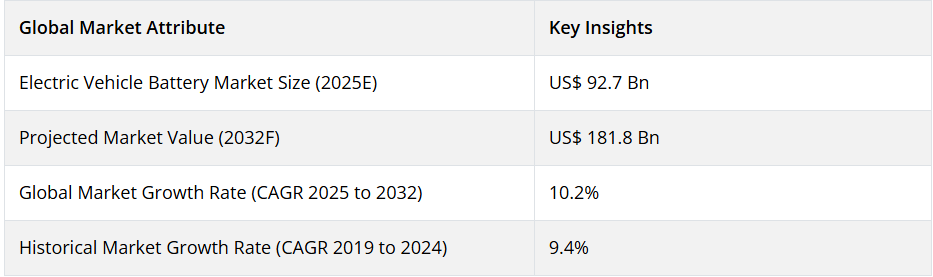

Persistence Market Research のレポートによると、電気自動車(EV)セクターの急速な拡大を背景に、世界の電気自動車用バッテリー市場は大幅な成長過程にあります。2025年の市場規模は約927億米ドルで、2032年には1818億米ドル、年平均成長率10.1%に達すると予測されています。この成長は、EVの販売台数の急増と密接に関連しています。2024年には、世界中で約1,700万台の電気自動車が販売され、2023年から22%の増加となる見通しです。国際エネルギー機関(IEA)は、2025年には、電気自動車が中国の新車販売の49%、ヨーロッパの31%、米国の18%以上を占める可能性があると予測しています。

業界の主なハイライト

- 電気自動車の販売台数の増加により、世界中でバッテリーの需要が拡大

- サプライチェーンの脆弱性が EV バッテリー市場の成長に重大な課題

- バッテリー技術の革新が大きな成長機会をもたらす

- バッテリータイプ別では、リチウムイオンバッテリーが世界の EV バッテリー市場でトップのシェアを占めています。

- 推進力タイプ別では、ゼロエミッションおよび完全電気自動車ソリューションの需要拡大により、バッテリー式電気自動車(BEV)が市場を支配する見通しです。

- 車両の種類別では、中国、ヨーロッパ、北米などの地域での旺盛な需要に牽引され、乗用 EV が世界 EV バッテリー市場を常にリードしています。

- 2025 年には、北米が世界 EV バッテリー市場の 20% を占めると予想されています。

市場動向

推進要因 – 電気自動車の販売台数の増加により、世界中でバッテリー需要が拡大

世界的な 電気自動車 の普及により、世界の EV バッテリー市場は大幅な成長を遂げています。米国では、2025 年第 1 四半期の EV 販売台数が 300 万台近くに達し、過去最高を記録しました。ポルシェ、トヨタ、ホンダなどの大手自動車メーカーは、EV 販売台数の大幅な増加を報告しており、ポルシェの EV 販売台数は前年比 250% 増となっています。これは、政府による優遇措置、排出規制の強化、消費者の環境意識の高まりなど、さまざまな要因によるものです。世界各国政府は、電気自動車の普及を促進する炭素排出削減政策を実施しています。例えば、欧州連合(EU)は、2035年までにすべての都市バスをゼロエミッション化することを目指しています。電気自動車はバッテリーを重要な部品として採用しているため、電気自動車の需要の増加はバッテリー市場に直接影響を与えます。

抑制要因 – サプライチェーンの脆弱性が EV バッテリー市場の成長に重大な課題をもたらす

EV バッテリー市場は、サプライチェーンの脆弱性、特に重要な原材料の特定の国への依存により、重大な課題に直面しています。中国は、バッテリー製造に欠かせないリチウム、グラファイト、希土類金属などの主要原材料の採掘、精製、生産を支配しています。中国がグラファイトなどの重要鉱物の輸出を規制したことから、グローバルサプライチェーンの混乱が懸念されています。

米国などの国々が国内 EV 供給チェーンの確立に多額の投資を行っているにもかかわらず、特に採掘および精製能力には依然として大きなギャップが残っています。重要な原材料を 1 つの国に依存していることは、供給不足や価格変動のリスクをもたらし、EV バッテリー市場の成長を阻害する可能性があります。

これらのリスクを軽減するため、企業は代替資源の探索や国内での採掘・精製プロジェクトへの投資を進めています。しかし、こうした能力の開発には時間と多額の投資が必要であり、サプライチェーンの脆弱性は EV バッテリー業界にとって喫緊の課題となっています。

機会 – バッテリー技術の革新が大きな成長機会をもたらす

バッテリー技術の進歩により、充電時間の長さ、走行距離の制限、高コストなどの重要な課題が解決され、電気自動車(EV)の人気が世界中で急速に高まっています。2025年、Nyobolt は、従来のバッテリーが 30 分から 45 分かかる充電を 5 分以内で 80% まで充電できる超高速充電バッテリーを製造するために 3,000 万ドルを調達しました。トヨタは2027年までに固体電池を搭載したEVを発売する計画で、1回の充電で最大1,200キロメートル(750マイル)の航続距離と、10分間の充電でフル充電を実現します。これらの電池は、火災のリスクを伴う液体電解質を排除したため、従来のリチウムイオン電池よりも安全でエネルギー密度が高い特徴を持ちます。

QuantumScape や CATL などの企業も、固体技術や新しい電池化学の研究開発に投資しています。LG Energy Solution と世界の自動車メーカーなどの企業は、さまざまな EV タイプに合わせた高性能バッテリーパックの開発を目的とした提携を進めています。

カテゴリー別分析

バッテリータイプに関する洞察

リチウムイオンバッテリーは、2025年には世界全体のEVバッテリー市場で85%以上のシェアを占め、EVバッテリー市場を支配する見通しです。このバッテリーは、エネルギー密度が高く、寿命が長く、急速充電が可能であることから、好んで使用されています。このカテゴリーでは、LFP(リン酸鉄リチウム)電池が、その低コスト、安全性、熱安定性により、中国やインドなどの市場を中心に、低価格帯および中価格帯の EV で人気を博し、勢いを増しています。

固体電池は、より長い航続距離、より優れた安全性、より速い充電時間を実現する能力により、最も急成長する電池タイプになると予想されています。リチウムイオン電池とは異なり、固体電池は固体電解質を使用しているため、火災の危険性が低く、よりコンパクトな電池パックの実現が可能です。

推進タイプの洞察

バッテリー式電気自動車(BEV)は、世界の EV バッテリー市場で最大のセグメントであり、2025 年の EV バッテリー需要全体の 70% 以上を占める見通しです。BEV は、燃料エンジンを一切使用せず、バッテリーだけで走行し、長距離走行を可能にする大容量のバッテリーパックを動力源としています。テスラ、BYD、現代自動車、フォルクスワーゲンなどの大手企業は、さまざまな価格帯の BEV モデルを次々と発売しています。

燃料電池電気自動車(FCEV)とプラグインハイブリッド電気自動車(PHEV)は、2025年から2032年にかけて急速に成長すると予想されています。水素燃料電池を動力源とするFCEVは、超長距離走行と急速な燃料補給が可能で、大型車両やトラックに最適です。日本、韓国、ドイツなどの国々は、この成長を支援するために水素ステーションへの投資を進めています。

車両タイプ別洞察

乗用 EV は、中国、ヨーロッパ、北米などの地域での旺盛な需要に牽引され、世界 EV バッテリー市場を常にリードしています。国際エネルギー機関(IEA)によると、2023 年の電気自動車の販売台数は 1,400 万台を超え、前年比 35% の成長が見込まれています。この急増は、積極的な脱炭素化目標、政府による優遇措置、および大手自動車メーカーが EV 専用生産ラインへの移行を表明したことによるものです。テスラ、BMW、フォルクスワーゲンなどの大手自動車メーカーは、EV のラインナップを拡充することで、この成長に貢献しました。

2025 年には、電気二輪車が、特にインド、中国、ベトナム、インドネシアなどのアジア太平洋市場で急速に普及しました。この急増の要因としては、都市部の移動手段ニーズ、政府による優遇措置、他の車種に比べ手頃な価格などが挙げられます。2W のバッテリーは個々のサイズが小さめ(1~3 kWh)ですが、販売台数が多いため、このセグメントの成長率を大きく押し上げました。

地域別洞察

北米電気自動車用バッテリー市場の動向

2025 年、北米は世界の EV バッテリー市場の 20% を占めると予測されています。リチウムイオン電池の価格低下、EV の普及拡大、政府の積極的な取り組み、持続可能な輸送手段に対する消費者の需要の高まりなどの要因が、この地域における電気自動車用電池の販売を後押ししています。米国は、電池の生産と EV の購入に対して優遇税制措置を講じるインフレ抑制法(IRA)を推進し、引き続きトップの座を維持しています。同国は、先進的な自動車産業と電池製造への多額の投資により、市場シェアの 80% 以上を占めています。カナダは、クリーンエネルギー目標の達成に向けて EV バッテリー生産に注力し、重要なプレーヤーとして台頭しています。

ヨーロッパの電気自動車用バッテリー市場の動向

ヨーロッパは、厳しい排出規制とバッテリー生産の現地化の流れを背景に、2025年には世界の EV バッテリー市場の約 25% を占めると予想されています。乗用車セグメントが、バッテリー式電気自動車(BEV)に対する消費者の需要に牽引されて、市場を支配しています。ドイツは、堅調な自動車産業とバッテリー技術革新への投資を背景に、ヨーロッパの EV バッテリー市場をリードしています。2023 年には新車販売の 90% 近くが電気自動車となるノルウェーは、EV の導入における先駆者です。フランスは、EV 目標の達成に向けて、ギガファクトリーによるバッテリー生産の拡大を進めています。また、ヨーロッパは、固体電池の研究開発への投資を増やし、特に北欧諸国においてバッテリーリサイクルハブの拡大を開始しています。

アジア太平洋地域の電気自動車用バッテリー市場の動向

アジア太平洋地域は、中国、日本、インドを牽引役として、2025年には世界 EV バッテリー市場の 48% を占めると予測されています。この優位性は、急速な都市化、自動車産業の力強さ、バッテリー生産の規模経済によって支えられています。この地域はリチウムとコバルトの資源が豊富でコストを削減できるほか、CATL や BYD などの企業がイノベーションを牽引しています。乗用車セグメント、特に BEV が最大のシェアを占めており、電気バスも勢いを増しています。サプライチェーンの制約が課題となっていますが、リサイクルや代替電池の化学技術によって、持続可能性に関する懸念が解消されています。

中国は、EV の大量生産と電池製造能力により、アジア太平洋地域の市場の 50% 以上を占めています。中国だけで世界のリチウムイオン電池生産の 70% 以上を占め、CATL、BYD、CALB などの大手企業が業界を牽引しています。2024年には1,287万台という膨大なEVの販売台数が、国内で巨大なバッテリー需要を生み出しています。インドのEVバッテリー市場は、二輪車および三輪車の電動化が進んだことを受け、急成長しています。政府のFAME IIスキームおよびPLI(生産連動型インセンティブ)プログラムにより、現地でのバッテリー生産および組み立てへの投資が促進されています。

競争環境

電気自動車(EV)バッテリー市場は、技術革新、戦略的提携、生産能力の拡大により、急速な変化を遂げています。CATL、LG Energy Solution、パナソニックなどの少数の主要メーカーが市場を支配しているにもかかわらず、世界の EV バッテリー市場は依然として細分化されています。これらの企業は、大規模な製造能力、革新的な技術、確立されたサプライチェーンにより、現在、市場で大きなシェアを占めています。

最近の業界動向

2025年3月、世界最大のEVバッテリーメーカーであるContemporary Amperex Technology Co. Ltd. (CATL) は、次世代の高エネルギー密度リン酸鉄リチウム (LFP) バッテリーを発表しました。この新しいバッテリーは、従来のモデルに比べエネルギー密度が20%向上しており、電気自動車の走行距離を大幅に改善しています。

2025年2月、LG Energy SolutionとGeneral Motors(GM)は、GMの次世代電気自動車向けにUltiumバッテリーセルの供給を拡大する提携を発表しました。この提携は、GMの米国における新たなバッテリー生産施設で、エネルギー密度とコスト効率を向上させた高性能バッテリーの製造に焦点を当てています。

2025年1月、パナソニックは、電気自動車用固体電池技術の大幅な進歩を発表しました。この新しい固体電池は、従来のリチウムイオン電池の2倍のエネルギー密度を実現し、電気自動車の航続距離の延長と充電時間の短縮につながります。

電気自動車用バッテリー市場をカバーする企業

- Contemporary Amperex Technology Co., Ltd. (CATL)

- LG Energy Solution

- BYD Company Ltd.

- Panasonic Corp.

- Samsung SDI Co., Ltd.

- SK Innovation Co., Ltd.

- Toshiba Corporation

- EnerSys, Inc.

- Hitachi, Ltd.

- Mitsubishi Corp.

- Gotion

- Northvolt

- Farasis Energy

目次

- エグゼクティブサマリー

- 2025年および2032年の世界の電気自動車用バッテリー概要

- 2025年から2032年の市場機会評価(単位:百万米ドル)

- 主な市場動向

- 業界動向および主な市場イベント

- 需要側および供給側分析

- PMR分析および推奨事項

- 市場概要

- 市場範囲および定義

- バリューチェーン分析

- マクロ経済要因

- 世界の GDP 見通し

- 地域別世界の半導体市場

- 世界の家電市場

- 世界の通信市場の概要

- 予測要因 – 関連性と影響

- 新型コロナの影響評価

- PESTLE 分析

- ポーターの 5 要因分析

- 地政学的緊張:市場への影響

- 規制および技術動向

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 動向

- 価格動向分析、2019年~2032年

- 地域別価格分析

- セグメント別価格

- 価格に影響を与える要因

- 世界の電気自動車用バッテリーの展望:

- 主なハイライト

- 世界の電気自動車用バッテリーの展望:バッテリータイプ

- はじめに/主な調査結果

- 過去の市場規模(百万米ドル) バッテリータイプ別分析、2019年~2024年

- 現在の市場規模(百万米ドル)の分析および予測、バッテリータイプ別、2025-2032

- リチウムイオンバッテリー

- LFP(リン酸鉄リチウム

- NMC(ニッケルマンガンコバルト

- ニッケル水素バッテリー

- 鉛蓄電池

- ナトリウムイオンバッテリー

- 固体電池

- その他

- リチウムイオンバッテリー

- 市場の魅力度分析:バッテリータイプ

- 世界の電気自動車用バッテリーの展望:推進タイプ別

- はじめに/主な調査結果

- 推進タイプ別市場規模(2019年~2024年)

- 推進タイプ別市場規模(2025年~2032年)

- バッテリー式電気自動車(BEV)

- プラグインハイブリッド電気自動車(PHEV

- ハイブリッド電気自動車(HEV

- 燃料電池電気自動車(FCEV

- 市場の魅力度分析:推進方式

- 世界の電気自動車用バッテリー見通し:車両タイプ

- はじめに/主な調査結果

- 過去の市場規模(百万米ドル) 車両タイプ別分析、2019年~2024年

- 現在の市場規模(百万米ドル)の分析および予測、車両タイプ別、2025年~2032年

- 2W

- 3W

- 乗用車

- LCV(小型商用車

- HCV(大型商用車

- 市場の魅力度分析:車両タイプ

- 世界の電気自動車用バッテリー見通し:地域

- 主なハイライト

- 地域別市場規模(2019年~2024年)の分析(単位:百万米ドル

- 地域別市場規模(2025年~2032年)の分析および予測(単位:百万米ドル) 2025年~2032年

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東・アフリカ

- 市場の魅力度分析:地域別

- 北米電気自動車用バッテリー見通し:

- 主なハイライト

- 価格分析

- 北米市場規模(百万米ドル)分析および予測、国別、2025-2032年

- 米国

- カナダ

- 北米市場規模(百万米ドル)分析および予測、バッテリータイプ別、2025-2032年

- リチウムイオンバッテリー

- LFP(リン酸鉄リチウム)

- NMC(ニッケル・マンガン・コバルト

- ニッケル水素電池

- 鉛蓄電池

- ナトリウムイオン電池

- 固体電池

- その他

- リチウムイオンバッテリー

- 北米市場規模(百万米ドル)の分析と予測、推進力別、2025年~2032年

- バッテリー式電気自動車(BEV

- プラグインハイブリッド電気自動車(PHEV

- ハイブリッド電気自動車 (HEV)

- 燃料電池自動車 (FCEV)

- 北米市場規模 (百万米ドル) 分析および予測、車両タイプ別、2025-2032

- 2W

- 3W

- 乗用車

- LCV (小型商用車)

- HCV (大型商用車)

- ヨーロッパの電気自動車用バッテリー見通し:

- 主なハイライト

- 価格分析

- ヨーロッパ市場規模(百万米ドル)分析および予測、国別、2025-2032年

- ドイツ

- イタリア

- フランス

- イギリス

- スペイン

- ロシア

- その他のヨーロッパ

- ヨーロッパ市場規模(百万米ドル)分析および予測、バッテリータイプ別、2025-2032年

- リチウムイオン電池

- LFP(リン酸鉄リチウム

- NMC(ニッケルマンガンコバルト

- ニッケル水素電池

- 鉛蓄電池

- ナトリウムイオン電池

- 固体電池

- その他

- リチウムイオン電池

- ヨーロッパ市場規模(百万米ドル)分析および予測、推進タイプ別、2025年~2032年

- バッテリー電気自動車 (BEV)

- プラグインハイブリッド電気自動車 (PHEV)

- ハイブリッド電気自動車 (HEV)

- 燃料電池電気自動車 (FCEV)

- ヨーロッパ市場規模 (百万米ドル) 分析および予測、車両タイプ別、2025-2032

- 2Ws

- 3Ws

- 乗用車

- LCV (小型商用車)

- HCV(大型商用車

- 東アジアの電気自動車用バッテリー見通し:

- 主なハイライト

- 価格分析

- 東アジア市場規模(百万米ドル)分析および予測、国別、2025-2032年

- 中国

- 日本

- 韓国

- 東アジア市場規模(百万米ドル)分析および予測、バッテリータイプ別、2025-2032年

- リチウムイオン電池

- LFP(リン酸鉄リチウム

- NMC(ニッケルマンガンコバルト

- ニッケル水素電池

- 鉛蓄電池

- ナトリウムイオン電池

- 固体電池

- その他

- リチウムイオン電池

- 東アジア市場規模(百万米ドル) 推進タイプ別分析および予測、2025-2032

- バッテリー電気自動車 (BEV)

- プラグインハイブリッド電気自動車 (PHEV)

- ハイブリッド電気自動車 (HEV)

- 燃料電池電気自動車 (FCEV)

- 東アジア市場規模 (百万米ドル) 分析および予測、車両タイプ別、2025-2032

- 2W

- 3W

- 乗用車

- LCV(小型商用車

- HCV(大型商用車

- 南アジアおよびオセアニアの電気自動車用バッテリー見通し:

- 主なハイライト

- 価格分析

- 南アジアおよびオセアニアの市場規模(百万米ドル)分析および予測、国別、2025年~2032年

- インド

- 東南アジア

- オーストラリア

- その他の SAO

- 南アジアおよびオセアニア市場規模(百万米ドル)の分析および予測、バッテリータイプ別、2025年~2032年

- リチウムイオンバッテリー

- LFP(リン酸鉄リチウム

- NMC(ニッケルマンガンコバルト

- ニッケル水素電池

- 鉛蓄電池

- ナトリウムイオン電池

- 固体電池

- その他

- リチウムイオンバッテリー

- 南アジアおよびオセアニア市場規模(百万米ドル)の分析および予測、推進力別、2025年~2032年

- バッテリー式電気自動車(BEV

- プラグインハイブリッド電気自動車(PHEV

- ハイブリッド電気自動車 (HEV)

- 燃料電池電気自動車 (FCEV)

- 南アジアおよびオセアニア市場規模 (百万米ドル) 分析および予測、車両タイプ別、2025-2032

- 2W

- 3W

- 乗用車

- LCV (小型商用車)

- HCV (大型商用車)

- 中南米の電気自動車用バッテリー見通し:

- 主なハイライト

- 価格分析

- 中南米市場規模(百万米ドル)分析および予測、国別、2025-2032年

- ブラジル

- メキシコ

- その他中南米

- 中南米市場規模(百万米ドル)分析および予測、バッテリー種類別、2025-2032年

- リチウムイオンバッテリー

- LFP(リン酸鉄リチウム)

- NMC(ニッケル・マンガン・コバルト

- ニッケル水素電池

- 鉛蓄電池

- ナトリウムイオン電池

- 固体電池

- その他

- リチウムイオンバッテリー

- ラテンアメリカ市場規模(百万米ドル)の分析と予測、推進力別、2025年~2032年

- バッテリー式電気自動車(BEV

- プラグインハイブリッド電気自動車(PHEV

- ハイブリッド電気自動車(HEV

- 燃料電池自動車(FCEV

- 中南米市場規模(百万米ドル)分析および予測、車両タイプ別、2025年~2032年

- 2輪

- 3輪

- 乗用車

- LCV(小型商用車

- HCV(大型商用車

- 中東・アフリカの電気自動車用バッテリー見通し:

- 主なハイライト

- 価格分析

- 中東・アフリカ市場規模(百万米ドル)分析および予測、国別、2025-2032

- GCC諸国

- 南アフリカ

- 北アフリカ

- その他中東・アフリカ

- 中東・アフリカ市場規模(百万米ドル)分析および予測、バッテリー種類別、2025-2032

- リチウムイオン電池

- LFP(リン酸鉄リチウム

- NMC(ニッケルマンガンコバルト

- ニッケル水素電池

- 鉛蓄電池

- ナトリウムイオン電池

- 固体電池

- その他

- リチウムイオン電池

- 中東・アフリカ市場規模(百万米ドル)分析および予測、推進タイプ別、2025年~2032年

- バッテリー電気自動車 (BEV)

- プラグインハイブリッド電気自動車 (PHEV)

- ハイブリッド電気自動車 (HEV)

- 燃料電池電気自動車 (FCEV)

- 中東・アフリカ市場規模 (百万米ドル) 分析および予測、車両タイプ別、2025-2032

- 2Ws

- 3Ws

- 乗用車

- LCV (小型商用車)

- HCV (大型商用車)

- 競争環境

- 市場シェア分析、2024

- 市場構造

- 競争の激しさのマッピング

- 競争ダッシュボード

- 企業プロフィール

- Contemporary Amperex Technology Co.、Ltd. (CATL)

- 会社概要

- 製品ポートフォリオ/提供製品

- 主要財務情報

- SWOT分析

- 企業戦略と主な開発

- LG エネルギーソリューション

- BYD 有限公司

- パナソニック株式会社

- サムスン SDI 株式会社

- SK イノベーション株式会社

- 東芝株式会社

- エナーシス株式会社

- 日立製作所

- 三菱商事株式会社

- ゴティオン

- ノースボルト

- ファラシス エネルギー

- Contemporary Amperex Technology Co.、Ltd. (CATL)

- 付録

- 調査方法論

- 調査仮定

- 略語と略称

*** 本調査レポートに関するお問い合わせ ***