電気自動車用電動モーターの世界市場(2025-2030):ホイールハブ、中央動力伝達装置

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

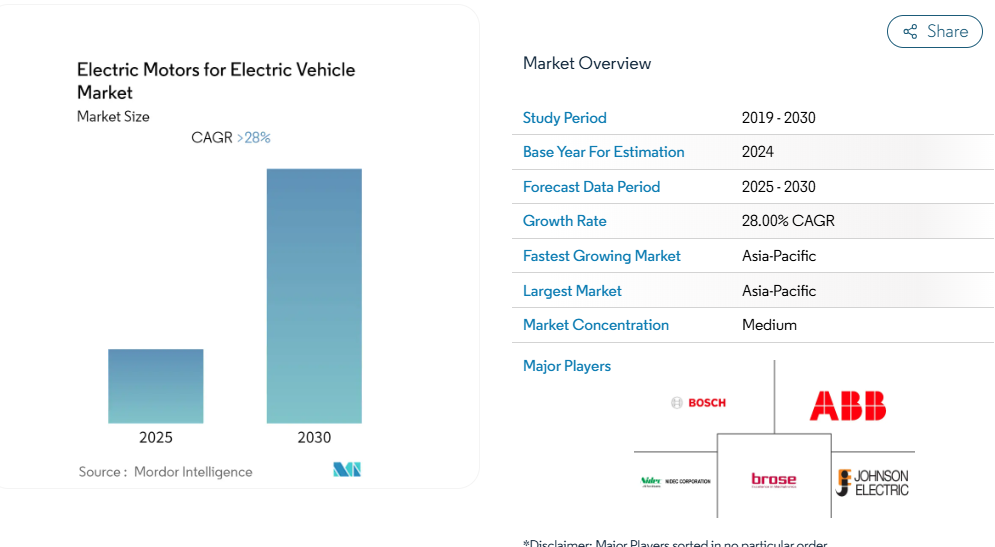

電気自動車向け電動モーター市場は、予測期間中に28%を超える年平均成長率(CAGR)を記録すると見込まれております。

自動車メーカーが電気自動車の生産能力拡大に投資を加速する中、電動モーター製造産業は大きな変革期を迎えております。主要な電気自動車メーカーは、専用電気自動車製造施設の設立やモーターメーカーとの戦略的提携を通じ、サプライチェーンの確保に取り組んでおります。

例えば、2023年2月にはボッシュ・モビリティ・ソリューションズ社が、サウスカロライナ州チャールストン工場におけるリビアンR1Tピックアップトラック向け電気自動車モーターの生産拡大に向け、2億6000万米ドルの投資を発表いたしました。サプライチェーンの脆弱性低減と地域需要の拡大に対応するため、このような現地生産化の傾向はますます顕著になっております。

電気モーター設計における技術革新は産業の構造を変革しており、メーカー各社はより高効率かつ高出力なモーターの開発に注力しております。産業では永久磁石同期モーター(PMSM)やブラシレスDCモーターへの移行が進んでおり、これらは高い効率性と優れた性能特性を提供します。電気自動車には先進的なモーター技術がますます採用され、高性能化を図るためデュアルモーターやトリプルモーター構成を採用するモデルも登場しております。欧州連合(EU)では、2022年第3四半期の新車販売台数の約43%を電気自動車およびハイブリッド車が占め、これらの先進的な推進技術の普及が進んでいることが示されています。

需要急増に対応するため、電動モーターメーカーは生産能力の拡大を重点課題として取り組んでおります。各社は新たな生産設備への大規模な投資や、既存設備の高度な製造能力へのアップグレードを進めております。2023年2月、日本電産株式会社はメキシコに7億1500万米ドルを投資し、電気自動車向け電動モーターおよびe-axleドライブを製造すると発表しました。同工場の年間生産能力は100万台を見込んでいます。こうした拡張に伴い、モーター効率の向上と生産コスト削減に向けた研究開発にも多額の投資が行われています。

産業では、地域的な製造能力と垂直統合への重点化が進み、サプライチェーンの力学に根本的な変化が生じています。電気モーターメーカーは、銅線や永久磁石といった重要部品を中心に、原材料サプライヤーとの連携を強化しています。2023年4月には住友商事が英国スコットランドの製造施設を拡張し、ヨーロッパ市場での地位を固めました。地域別製造拠点化の傾向は北米とヨーロッパで特に顕著であり、メーカーは拡大する電気自動車産業を支える強固なサプライチェーン構築に取り組んでいます。2022年にノルウェーで新車登録台数の79.3%を電気自動車が占めた実績は、メーカーが対応すべき需要拡大の好例です。

電気自動車用モーター市場の動向

エネルギー持続可能な交通手段への重点化

運輸部門が世界のCO2排出量の約24%を占める主要な排出源であることから、持続可能なモビリティソリューションへの移行が加速しています。電気自動車メーカーは、輸送関連排出量を削減する重要な技術として台頭しています。研究によれば、完全電気自動車は従来型車両と比較して排出量が大幅に低く、年間約3,932ポンドのCO2換算値であるのに対し、ガソリン車は11,435ポンドです。この環境影響における顕著な差により、電気自動車は世界の持続可能性イニシアチブの基幹技術となり、官民双方が輸送の電動化への投資を拡大しています。

持続可能な交通への移行は、電気自動車技術の進歩と充電インフラ整備の進展によってさらに後押しされています。電気パワートレインは内燃機関と比較して優れた効率性を示しており、電気自動車は走行距離当たりのエネルギー消費量が少なくて済みます。急速充電技術の開発と充電ネットワークにおける再生可能エネルギー比率の増加は、電気自動車の環境メリットをさらに高めています。さらに、電気自動車メーカーはバッテリー技術とモーター効率の改善において著しい進歩を遂げており、これは航続距離への不安を解消し、持続可能な交通手段としての電気自動車の普及促進に不可欠です。

電気自動車販売の拡大と地域政策

世界の電気自動車普及は前例のない成長を遂げており、2022年の販売台数は1,000万台を超え、世界の自動車総販売台数の14%を占めました。この目覚ましい成長は、主に主要市場における強力な政策支援によって牽引されており、各国政府は電気モビリティへの移行を加速させるため、様々な優遇措置や規制を実施しています。欧州連合(EU)が2035年からの新規内燃機関車販売禁止を発表したことは、最も重要な政策動向の一つであり、他の地域でも同様の措置が実施されています。これらの政策枠組みは、充電インフラへの大規模な投資によって補完されています。米国だけでも、約75,000マイル(約120,000km)の高速道路に充電ステーションを設置する計画が承認されています。

自動車産業もこれらの政策イニシアチブに力強く対応しており、電気自動車メーカーはEVラインナップと生産能力を大幅に拡大しています。主要自動車メーカーは、電気自動車の開発と製造施設に多額の投資を行っています。例えば、フォードはトラックと乗用車の車両ラインナップを電動化するため、新たな製造拠点に114億ドルを投資する方針を発表しました。この産業全体の変革は、電気自動車用電動モーターやパワーエレクトロニクスの技術進歩によってさらに後押しされ、車両性能の向上とコスト削減につながっています。支援的な政策、メーカーの取り組み、技術進歩の組み合わせが、電気自動車普及の継続的な成長に向けた強固な基盤を築いています。

セグメント分析:推進方式別

電気自動車市場におけるバッテリー式電気自動車(BEV)セグメント

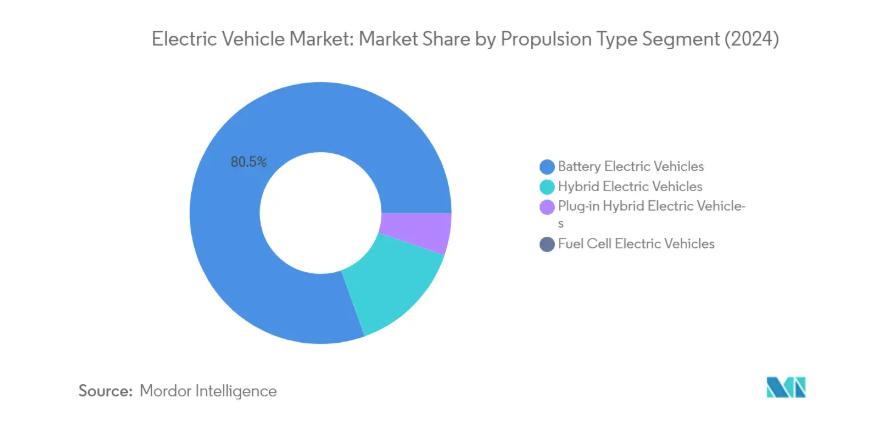

バッテリー式電気自動車セグメントは、2024年に約80%の市場シェアを占め、電気自動車市場における主導的な存在として台頭しています。この圧倒的な市場ポジションは、北米およびヨーロッパにおける厳格な排出ガス規制、バッテリー技術の向上、充電インフラの拡充など、複数の要因によって支えられています。主要自動車メーカーはBEVの生産能力を大幅に拡大しており、テスラ、フォード、ゼネラルモーターズなどが主導的な役割を果たしています。このセグメントの成長は、主要市場における政府のインセンティブや補助金によってさらに後押しされており、特にカリフォルニア州のような地域では、ゼロエミッション車義務化政策がBEVの普及を加速させています。さらに、バッテリーコストの低下や環境持続可能性に対する消費者の意識向上も追い風となり、BEVは個人利用・商用利用のいずれにおいても、ますます魅力的な選択肢となっています。

電気自動車市場におけるバッテリー式電気自動車(BEV)の成長軌跡

BEVセグメントは目覚ましい成長の勢いを示しており、2024年から2029年にかけて約31%という驚異的な成長率が予測されています。この加速的な成長は、バッテリー技術の進歩、航続距離の拡大、北米およびヨーロッパ全域での充電インフラの改善によって支えられています。自動車メーカー各社はBEV生産施設および研究開発に多額の投資を行っており、多くの企業が電気自動車ラインナップ拡充に向けた意欲的な計画を発表しています。このセグメントの成長は、電気自動車技術に対する消費者の信頼感の高まり、総所有コストの低下、そして様々な価格帯や車種カテゴリーにわたるBEVモデルの多様化によっても支えられています。さらに、特にラストマイル配送分野において、商用フリート事業者によるBEVへの移行が加速しており、これがセグメントの堅調な成長軌道を後押ししています。

推進方式別の残るセグメント

電気自動車市場には、ハイブリッド電気自動車(HEV)、プラグインハイブリッド電気自動車(PHEV)、燃料電池電気自動車(FCEV)など、その他の重要な推進方式も含まれます。HEVは従来型車両と完全電気自動車の間の架け橋として、引き続き重要な移行技術としての役割を果たしています。PHEVは電気とガソリンの両方のパワートレインによる柔軟性を提供し、充電インフラが発展途上にある地域において特に魅力的です。一方、FCEVは新興技術であり、特にバッテリー重量や充電時間の制約が大きな要因となる長距離輸送において、商用車分野で大きな可能性を秘めています。これらのセグメントは、異なるユーザーニーズやインフラ状況に対応する多様なソリューションを提供することで、BEV市場を補完しています。

セグメント分析:車両の種類

電気自動車用モーターワイヤー市場における乗用車セグメント

乗用車セグメントは、2024年においても電気自動車用モーターワイヤー市場を支配し続け、総市場シェアの約94%を占めています。この圧倒的な市場存在感は、北米およびヨーロッパ全域における電気乗用車の採用拡大に起因しています。主要自動車メーカーは電気乗用車のラインナップ拡充を積極的に進めており、フォード・モーター社などはヨーロッパ市場向けに3車種の完全電気乗用車導入計画を発表し、年間60万台以上の電気自動車販売を目標としています。このセグメントの成長は、両地域における厳格な排出ガス規制、政府の補助金制度、充電インフラの整備進展によってさらに後押しされています。環境持続可能性に対する消費者の意識の高まりや、様々な価格帯で展開される電気乗用車モデルの拡充も、このセグメントの市場主導的地位に大きく寄与しています。

電気自動車用モーターワイヤー市場における商用車セグメント

商用車セグメントは、電気自動車用モーターワイヤー市場において最も急速に成長している分野として台頭しており、2024年から2029年にかけて堅調な成長が見込まれています。この加速的な成長は、主に商用車フリートにおける電気自動車の導入拡大、特にラストマイル配送や物流業務での採用増加によって牽引されています。Eコマース企業や物流事業者は、運営コスト削減と持続可能性目標達成のため、車両を電気自動車へ移行する動きを加速させています。この分野では、ナビスター・インターナショナル社のような企業が電気自動車の大量生産に特化した新組立工場を設立するなど、重要な進展が見られます。さらに、ゼロエミッション商用車を推進する政府施策や、北米・ヨーロッパ全域で拡大する商用電気自動車充電インフラが成長を支えています。

セグメント分析:車両の種類別

電気自動車モーター市場における乗用車セグメント

乗用車セグメントは電気自動車モーター市場において引き続き支配的であり、2024年には約94%の市場シェアを占めています。この重要な市場ポジションは、北米およびヨーロッパ全域における電気乗用車の消費者採用増加によって推進されています。主要自動車メーカーは、新モデルの投入と技術革新により、電気乗用車のラインナップを拡大しています。さらに、個人向け電気自動車を対象とした政府のインセンティブや補助金、都市部における充電インフラの拡充がセグメント成長を支えています。加えて、出力密度や効率性の向上を含むモーター技術の進歩により、電気乗用車の消費者への訴求力が高まっています。バッテリーコストの低下と航続距離の延伸も、電気自動車導入における主要な消費者懸念を解消し、セグメントに好影響を与えています。

電気自動車用モーター市場における商用車セグメント

商用車セグメントは、電気自動車用モーター市場において最も急速に成長する分野として台頭しており、2024年から2029年にかけて約30%の成長率が予測されています。この目覚ましい成長は、主に物流、公共交通機関、商用フリートにおける電気自動車の採用拡大によって牽引されています。この分野では、既存の自動車メーカーと新規参入企業の両方から、電気トラック、バス、配送車両に焦点を当てた多額の投資が行われています。商用輸送における炭素排出量削減への関心の高まりに加え、商用電気自動車に対する政府の規制緩和や優遇措置が市場成長を加速させています。また、商用用途向けに特別設計された高出力モーター技術の進歩により、性能と信頼性が向上していることもこのセグメントの成長に寄与しています。さらに、総所有コスト(TCO)の優位性への注目度の高まりと、拡大を続ける電子商取引(eコマース)分野が、電気商用車に対する強い需要を生み出しています。

セグメント分析:モーターの種類別

電気自動車用モーターワイヤ市場におけるブラシレスDCモーターセグメント

ブラシレスDCモーターセグメントは、電気自動車用モーターワイヤ市場において支配的な地位を維持しており、2024年には約44%の市場シェアを占めています。この顕著な市場存在感は、ブラシレスDCモーターが提供するいくつかの主要な利点に起因しています。具体的には、より広い速度範囲、静粛な運転、高速な動的応答性、優れた速度対トルク特性などが挙げられます。これらのモーターは、モーターサイズに対するトルク出力比率の高さが特に評価されており、高出力と軽量・コンパクトさが重要な要素となる電気自動車に最適です。主要な電気自動車メーカーは、高効率、広い速度範囲、低電磁干渉(EMI)、最小限のメンテナンス要件などの利点から、車両へのブラシレスDCモーターの採用を拡大しています。さらに、エネルギー効率が最優先される電動スクーターや電動バイクへの広範な採用も、このセグメントの成長を支えています。

電気自動車用モーターワイヤ市場における同期リラクタンスモーターセグメント

同期リラクタンスモーターセグメントは、市場で最も急速に成長しているセグメントとして台頭しており、2024年から2029年にかけて約26%の成長が見込まれています。この目覚ましい成長軌跡は、主にその簡素かつ堅牢な構造により、電気自動車およびハイブリッド車における採用拡大によって牽引されています。さらに、非同期モーターよりも高い連続トルクを供給できる特性が、電気自動車用途において特に魅力的な要素として、セグメントの拡大を支えています。複数のモーターメーカーが、同期リラクタンスモーターの性能向上に向け、地域を跨いだ研究開発に多額の投資を行っています。例えば、ヴァレオとルノーが2023年に共同開発した巻線同期モーターは200kWの出力を達成しており、この分野における継続的な技術革新を示しています。効率と性能向上の可能性を秘めた本技術は、主要産業プレイヤーからの投資と開発の焦点を引き続き集めています。

モータータイプ市場におけるその他のセグメント

市場のその他の主要セグメントには、永久磁石同期モーター(PMSM)、非同期モーター、および軸流磁束無鉄心永久磁石モーターなどの特殊モータータイプが含まれます。PMSMセグメントは、その高効率性とハイブリッド電気自動車での広範な採用により、強い市場存在感を維持しています。特に、高い過負荷容量と低速域でのフルトルク維持能力が高く評価されています。非同期モーターセグメントは規模こそ小さいものの、堅牢性とコスト効率性に優れる利点があり、特定の電気自動車用途に適しています。残りの特殊モーターの種類(軸流磁束無鉄心永久磁石モーターやスイッチドリラクタンスモーターなど)は、電気自動車市場内のニッチ用途で引き続き活用されており、各々が特定の車種や使用事例に対して独自の利点を提供しています。これらのセグメントは総合的に市場の多様性と技術進歩に貢献し、メーカーに様々な選択肢を提供することで、異なる電気自動車の要件に対応しています。

セグメント分析:モーターワイヤの種類別

電気自動車用モーターワイヤ市場における角形銅線セグメント

角形銅線は電気自動車用モーターワイヤ市場において主要セグメントとして台頭し、2024年には総市場シェアの約63%を占めています。このセグメントの優位性は、積層性による優れた充填率や高い電力密度能力など、いくつかの主要な利点に起因しています。角形銅線は丸形線に比べて表面積が大きいため、放熱性が著しく優れており、高性能電気自動車モーターに最適です。電気自動車向け高効率トラクションモーターの需要増加を背景に、このセグメントは2029年までに約28%の堅調な成長率が見込まれています。断面積の拡大と銅損の低減により電気抵抗を低減できる特性から、長方形線材は主要電気自動車メーカーの優先選択肢となっております。さらにヘアピン巻線やウェーブ巻線プロセスを採用することで、長方形線材は極めてコンパクトなEVモーターの製造を可能にし、空間最適化が最優先課題となる現代の電気自動車設計において極めて重要です。

電気自動車用モーターワイヤ市場における丸銅線セグメント

丸銅線セグメントは、製造の簡便性とコスト効率性において独自の優位性を提供し、電気自動車用モーターワイヤ市場において引き続き重要な存在感を維持しております。このセグメントは、取り扱いの容易さと均一な曲げ加工特性により特に高く評価されており、モーター製造時のコイル挿入工程を簡素化します。丸銅線は製造プロセスが明快に設計されているため、電気自動車用モーターの様々な用途においてよりアクセスしやすい選択肢となっております。確立された製造インフラと広範な入手可能性という利点を活かし、コスト最適化が優先される特定の電気自動車用途において信頼性の高い選択肢となっています。矩形線と比較した空間利用率や放熱性における制約はあるものの、丸形銅線は電気自動車モーター市場において特定のニッチ分野、特に極限性能が必須ではない用途で引き続き活用されています。

電気自動車用電動モーター市場 地域別セグメント分析

北米における電気自動車用電動モーター市場

北米の電気自動車用モーター市場は、米国およびカナダにおける電気自動車の普及拡大を背景に堅調な成長を示しております。同地域は、政府による優遇措置やインフラ整備施策を通じた強力な支援を受けております。米国は先進的な自動車製造能力と主要電気自動車メーカーの立地により地域市場をリードし、カナダは先進的な電気モビリティ政策を通じて有望な成長を見せております。両国とも充電インフラやモーターを含む電気自動車部品の製造施設への多額の投資が進んでおります。

米国における電気自動車向け電動モーター市場

米国は北米市場を支配しており、2024年には約88%の市場シェアを占めています。テスラ、ゼネラルモーターズ、フォードといった主要な電気自動車メーカーが同国に拠点を置き、電気自動車のラインナップを継続的に拡大していることが、米国の主導的立場を強化しています。アメリカ市場は、ゼロエミッション車(ZEV)プログラムや充電インフラ整備への投資といった政府の強力な支援策の恩恵を受けています。また、モーターを含む電気自動車部品の製造施設への多額の投資も進み、主要メーカー数社が需要拡大に対応するため生産能力の確立・拡大を図っています。特に、アメリカの電動モーターメーカーはこの拡大において重要な役割を担っています。

米国における電気自動車用電動モーター市場の成長軌跡

米国は電気自動車用モーター市場において、2024年から2029年にかけて約24%の年平均成長率(CAGR)が見込まれるなど、引き続き卓越した成長可能性を示しております。この成長は、環境持続可能性に対する消費者の意識向上、充電インフラの改善、電気自動車モデルの選択肢拡大によって牽引されております。同国の自動車産業は急速な変革期にあり、主要メーカーが電動化目標の達成に取り組んでおります。さらに、電気自動車導入を促進する連邦および州レベルのインセンティブ、ならびに先進的なモーター技術の研究開発への多額の投資が成長を支えています。アメリカを代表する電気モーターメーカーの存在も、市場の成長軌道をさらに強化しています。

ヨーロッパにおける電気自動車用モーター市場

ヨーロッパの電気自動車用モーター市場は、ドイツ、フランス、英国、イタリア、スペインなどの主要経済圏における厳格な排出ガス規制と包括的な政府支援に支えられ、力強い成長の勢いを示しています。この地域は、確立された自動車製造基盤と持続可能な輸送ソリューションへの強い注力という利点を有しています。各国が市場成長に独自に貢献しており、ドイツは製造能力で主導的立場、フランスは急速な普及率、英国は強力なインフラ開発を示しています。英国における著名な電動モーターメーカーの存在は、この地域の市場可能性をさらに高めています。

ドイツの電気自動車向け電動モーター市場

ドイツはヨーロッパ最大の市場としての地位を維持し、2024年には約20%の市場シェアを占めています。同国の主導的立場は、堅固な自動車製造エコシステムと、フォルクスワーゲン、BMW、メルセデス・ベンツといった主要自動車メーカーの存在によって支えられています。ドイツの市場強みは、特に先進的なモーター技術における研究開発への多大な投資によってさらに強化されています。政府の強力な電動モビリティ推進政策に支えられ、モーターを含む電気自動車部品製造の拠点としての地位を確立しています。

フランスにおける電気自動車用電動モーター市場の成長軌跡

フランスはヨーロッパで最も急成長する市場として台頭しており、2024年から2029年にかけて約17%のCAGR(年平均成長率)が見込まれています。この目覚ましい成長は、電気自動車の普及促進と充電インフラ整備を推進する政府の積極的な施策によって牽引されています。戦略的な投資とパートナーシップを通じ、フランスは電気自動車エコシステムにおける主要プレイヤーとしての地位を確立しています。同国の自動車産業は、ルノーをはじめとする主要メーカーが電気自動車の開発・生産を主導し、強力な部品サプライヤーや技術革新企業ネットワークに支えられ、大きな変革の途上にあります。

電気自動車用モーター産業の概要

電気自動車用モーターワイヤ市場における主要企業

電気自動車用モーターワイヤ市場では、エセックス古河、住友電工、REA Magnet Wire、LS Cable & Systemといった有力企業がイノベーションを牽引しております。これらの電気モーターメーカーは、特に高性能角形銅線や先進的な絶縁技術に焦点を当て、製品ポートフォリオ強化のための研究開発に積極的に投資しております。自動車メーカーやトラクションモーターメーカーとの戦略的提携がますます一般的となり、効率化されたサプライチェーンとカスタマイズされたソリューションの実現が可能となっております。各社は主要EV市場における製造拠点を拡大すると同時に、持続可能な生産手法とエコフレンドリーな電線ソリューションの開発を進めています。産業では、熱管理、導電率最適化、寸法精度といった分野で技術革新が継続的に進み、電動パワートレインの進化する要求に応えています。

地域強者が存在する統合市場

電気自動車用モーターワイヤー市場は、グローバル複合企業と地域特化メーカーが共存する中程度の統合構造を示しています。エセックス古河や住友電工などのグローバル企業は、広範な製造ネットワークと自動車OEMとの確立された関係を活かしています。一方、地域専門メーカーは特定の地理的市場向けにカスタマイズされたソリューションの提供に注力しています。市場の競争力学は垂直統合戦略によって形作られており、複数の企業が原材料調達から最終ワイヤー生産までのサプライチェーンを管理しています。産業ではワイヤーメーカーと電気自動車メーカー間の連携が強化され、共同開発イニシアチブや長期供給契約につながっています。

競争の激しさは地域によって大きく異なり、アジア太平洋地域は堅調な電気自動車生産エコシステムを背景に、最も多くのメーカーが集積しています。M&A活動は主に地理的プレゼンスの拡大と技術の獲得、特に新興市場での展開に焦点が当てられています。各社は電気自動車用モーターワイヤー製造に特化した専門生産施設への投資を強化する一方、市場リスク管理のため他産業分野への多角的な製品ポートフォリオ維持も図っています。

イノベーションと持続可能性が将来の成功を牽引

電気自動車用モーターワイヤー市場における成功は、技術革新とコスト効率の高い生産手段のバランスを取るメーカーの能力にますます依存しています。既存企業は、先進的な製造プロセス、品質管理システム、持続可能な生産手法への継続的な投資を通じて市場での地位を強化しています。また、自動車メーカーとモーターメーカーの双方との緊密な関係を維持しつつ、様々な電気自動車プラットフォームの特定の要件に対応する専門的なワイヤーソリューションの開発にも注力しています。包括的な技術サポートの提供、迅速な試作能力、信頼性の高いサプライチェーン管理の実現は、競争優位性を維持する上で極めて重要となっております。新規参入企業や新興プレイヤーにとって、成功戦略は専門製品と優れた技術サポートによりニッチ市場セグメントを特定し、サービスを提供することに焦点を当てております。耐熱性、電力密度、製造効率といった主要課題に対処する革新的なソリューションを開発できる企業にとって、市場は大きな機会を提供しております。環境持続可能性や材料リサイクルに関する規制要件は、製品開発や製造プロセスにおいてますます重要な要素となっております。

企業はまた、電気自動車メーカーがサプライヤー選定において及ぼす影響力の増大を考慮し、急速に進化する技術仕様や品質要求に適応するための柔軟性を維持する必要があります。主要な電気モーターブランドは、自社の製品ラインを市場の需要に合わせることで、これらのトレンドを活用する態勢を整えています。

電気自動車用モーター市場ニュース

- 2022年11月、日本電産株式会社はメキシコに7億1500万米ドルを投資し、電気自動車向け電気モーターおよびe-axleドライブを製造すると発表しました。同工場は2023年4月または2024年3月の稼働開始時、年間100万台の生産能力を有すると見込まれています。

- 2022年10月、ブロース・ファールツォイクタイレ社はバンベルク拠点における第2棟の建設を開始しました。この拡張により13,000平方メートルが増設され、作業スペースは600から1,200に拡大されます。同社は施設拡張に6000万ユーロ(6240万米ドル)を投資しております。

- 2022年8月、ブロゼ・ファールツォイクタイレ社はドイツ・ヴュルツブルク研究開発センターにおいて、電磁両立性(EMC)測定能力を倍増させるため150万ユーロ(156万米ドル)の投資を発表いたしました。

- 2022年2月、ヴァレオSAは、電気自動車向けモーター、アクスル、パワートレイン電子機器を製造する合弁事業「ヴァレオ・シーメンスeオートモーティブ」におけるシーメンスAGの持分を買い取りました。

電気自動車用モーター市場レポート – 目次

1. はじめに

1.1 研究の前提条件

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場動向

4.1 市場推進要因

4.2 市場抑制要因

4.3 産業の魅力度 – ポーターの5つの力分析

4.3.1 供給者の交渉力

4.3.2 購入者/消費者の交渉力

4.3.3 新規参入の脅威

4.3.4 代替製品の脅威

4.3.5 競争の激しさ

5. 市場セグメンテーション

5.1 アセンブリ

5.1.1 ホイールハブ

5.1.2 中央パワートレイン

5.2 用途

5.2.1 乗用車

5.2.2 商用車

5.3 モーターの種類

5.3.1 ブラシレスDCモーター

5.3.2 永久磁石同期モーター

5.3.3 誘導電動機

5.3.4 同期リラクタンス電動機

5.3.5 その他(軸流形無鉄心永久磁石電動機、スイッチドリラクタンス電動機など)

5.4 出力

5.4.1 100 kW以下

5.4.2 101~250 kW

5.4.3 250 kW超

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 北米その他

5.5.2 ヨーロッパ

5.5.2.1 イギリス

5.5.2.2 ドイツ

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 ヨーロッパその他

5.5.3 アジア太平洋地域

5.5.3.1 インド

5.5.3.2 中国

5.5.3.3 日本

5.5.3.4 韓国

5.5.3.5 アジア太平洋地域その他

5.5.4 その他の地域

5.5.4.1 南米アメリカ

5.5.4.2 中東・アフリカ

6. 競争環境

6.1 ベンダー別市場シェア

6.2 企業プロファイル*

6.2.1 Aisin Seiki Co. Ltd

6.2.2 Toyota Motor Corporation

6.2.3 Hitachi Automotive Systems

6.2.4 DENSO Corporation

6.2.5 Honda Motor Company Ltd

6.2.6 Mitsubishi Electric Corp.

6.2.7 Magna International

6.2.8 Robert Bosch GmbH

6.2.9 BMW AG

6.2.10 Nissan Motor Co. Ltd

6.2.11 Tesla Inc.

6.2.12 Toshiba Corporation

6.2.13 BYD Co. Ltd

7. 市場機会と将来動向**

8. 免責事項

*** 本調査レポートに関するお問い合わせ ***