世界の電気バス市場の規模、シェア、成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

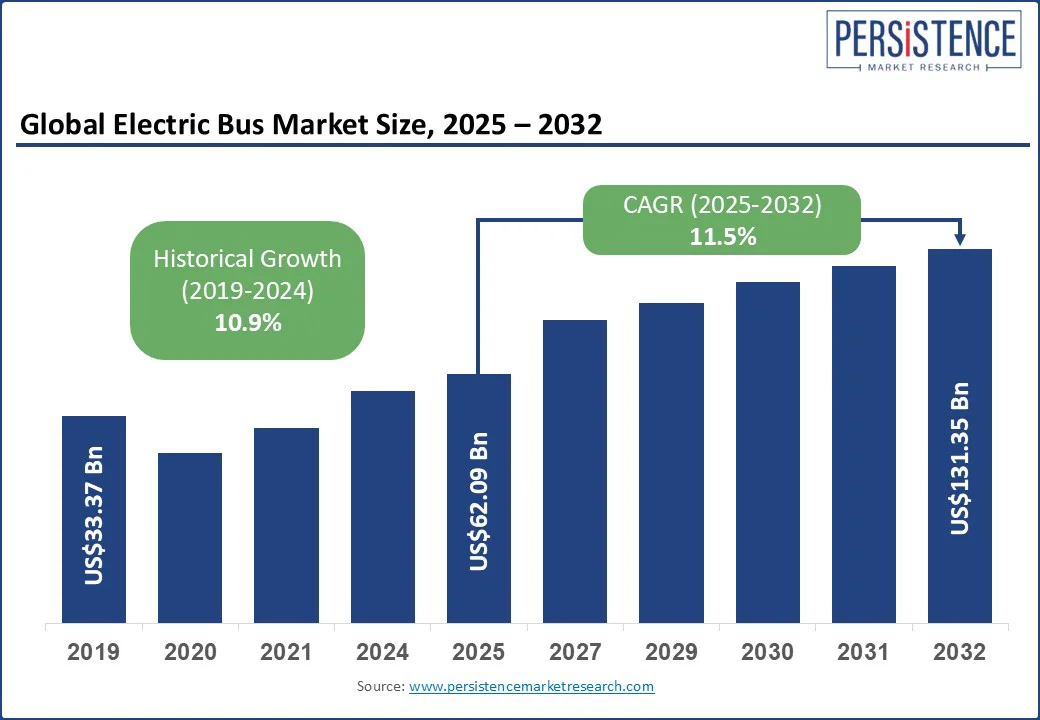

グローバルな電気バス市場は、2025年に620.9億米ドルから2032年までに1313.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は11.5%に達すると見込まれています。この成長は、リチウムイオン電池のコストが2010年以降89%近く下落し、電気バス・アズ・ア・サービス(eBaaS)モデルの台頭、インターオペラブルな急速充電インフラへの投資が増加していることに起因しています。電気バス(e-bus)は、都市移動の脱炭素化への圧力が高まる中、ディーゼル車両の持続可能な代替手段を提供しています。ゼロ排出の排気、急速なバッテリー技術の進展、騒音公害の低減、長期的な所有コストの削減により、e-busは次世代スマートシティやクリーン交通イニシアティブの基盤となりつつあります。

欧州連合(EU)の「Fit for 55」パッケージは、2030年以降に販売される新しい市バスの100%をゼロエミッションにすることを義務付けており、フランス、ドイツ、オランダでの積極的な調達目標を刺激しています。電気バス市場の進展は、国家および地方自治体によって設定された公共交通の電動化に関する義務によるものであり、これらの政策介入は法的に強制可能なコミットメントとして、調達戦略や車両置換サイクルを変化させています。例えば、米国環境保護庁の50億米ドルのクリーンスクールバスプログラムは、2026年までに2500台のゼロエミッションのスクールバスを導入することを目指しており、地域交通ネットワークにおけるバッテリー電気バスの需要を加速させています。

しかし、電気バス市場の成長を妨げる最も重要な制約は、大規模なフリート電動化を支えるための充電インフラの慢性的な未発展です。2023年に国際エネルギー機関(IEA)によると、中国をリーダーとするグローバルなe-busストックは約635,000台に達しましたが、東アジア以外の地域では、この成長を支えるためのグリッドの耐久性、デポの容量、標準化された急速充電システムが不足しています。例えば、英国のゼロエミッションバス地域エリア(ZEBRA)プログラムは、1300台の電気バスを導入するために、2億7000万ポンド(約3億4290万米ドル)を確保しましたが、地方自治体が変電所のアップグレードや充電デポの土地取得に苦労しているため、プロジェクトが遅延しています。

さらに、OEM間での相互運用可能な充電プロトコルの欠如は、既存の運用効率の低下を悪化させており、交通事業者がフリートを拡大したり、ベンダーに依存しない調達を行ったりすることが困難になっています。一方で、電気バス市場には、高容量EVバッテリーの循環経済の可能性、特にセカンドライフエネルギー貯蔵システム(ESS)やバッテリー再利用ソリューションに関する有望かつ未活用の道があります。中国や一部の欧州で初めて導入された電気バスの最初のストランドが、通常6〜8年後にバッテリーの使用寿命が尽きるため、交通事業者やOEMは、グリッドバランシングや定置型ストレージプロジェクトを通じて残余バッテリーの価値を収益化する経済的な手段を探求する必要があります。すでに、ボルボバスやステナリサイクリングなどの大手バス会社は、この分野に進出しています。

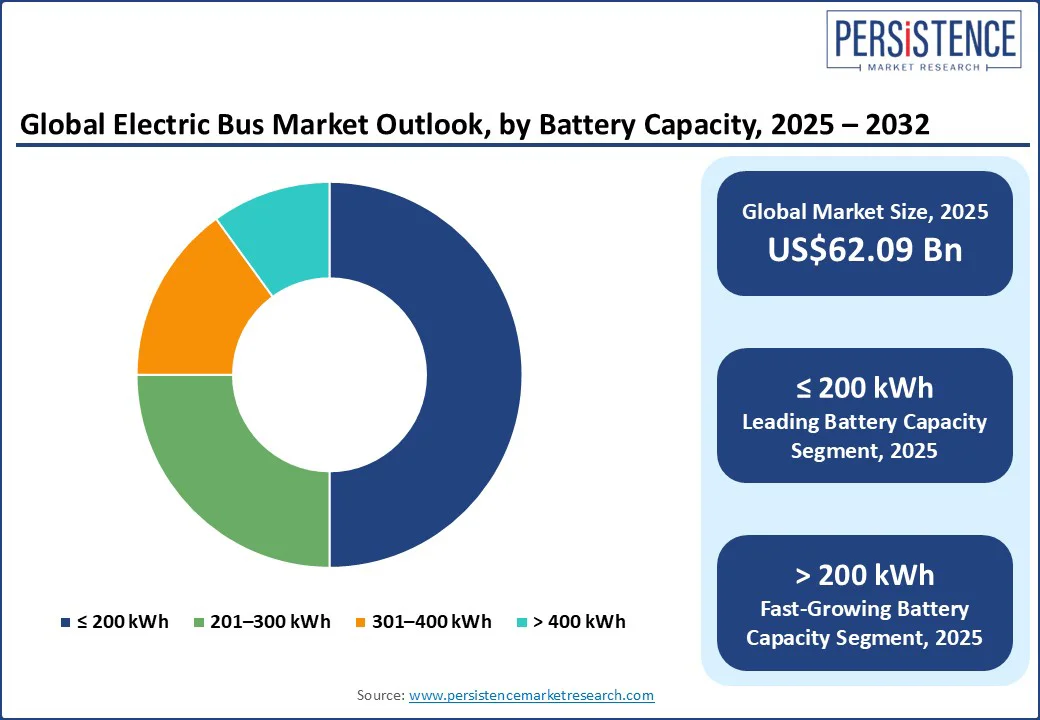

バッテリー容量が200 kWh以下のバスは、2025年には約50%の市場シェアを占めると予測されています。人口密度の高い都市では、頻繁な停車やデポ充電モデルに最適化された低コストかつ軽量のバッテリー電気バスが好まれています。短距離電気バスのバリエーションは、既存の電力インフラとの統合が容易で、運用の柔軟性が高いため、都市やラストマイル移動に最適です。150-180 kWhのバスがパリやボゴタで選択されており、日常の運行パターンに対応しつつ、インフラのアップグレード要件を最小限に抑えています。

200 kWhを超えるバッテリー容量セグメントは、都市間、コーチ、空港シャトルの需要が高まることで、2032年までに最高のCAGRを示すと予想されています。リチウムイオン電池のコスト低下やOEMの革新、たとえばボルボのBZLプラットフォーム(282-470 kWh)やユートンのU11DD二階建てバス(385-422 kWh)が、オペレーターに長距離とルートの待機時間を減らすために高いバッテリー容量を選択させる要因となっています。GCC諸国や東南アジアの政府は、都市から地方、都市間の回廊向けに高容量電気バスをリースし、モジュール式EVプラットフォームや専用の急速充電ハブを開発するためのパートナーシップを結んでいます。

バッテリー電気車(BEV)は、2025年に車両タイプセグメントで約86%の収益シェアを占めると予測されており、その大規模なシェアは、主にアジア太平洋地域や欧州の主要都市交通ネットワークでの広範な普及によるものです。特にゼロエミッションの義務やフリート電動化の目標が公共バスの調達を加速させています。BYDなどの主要OEMは、全世界で10万台以上のバッテリー電気バスを納入した実績があり、急増する需要に応じて運営を拡大しています。ボゴタやロンドンのような都市では、BEVが好まれる車両タイプであり、2021年にはボゴタが空気汚染に対処するための「新しい空気のために団結する」イニシアティブを立ち上げました。

燃料電池電気車(FCEV)は、2032年までに最も急成長すると予想されており、長距離や極端な気候、丘陵地帯での需要が高まっています。韓国やドイツでは、水素を利用した公共交通が拡大しており、ソウルは1300台以上の水素バスに投資し、イタリアのTPERはボローニャでソラリスの燃料電池バスを導入しています。水素燃料電池バスの魅力は、重い負荷の長距離輸送をサポートし、充填時間や車両の重量に妥協しない点にあります。この新たな需要により、OEMは投資者やフリートオペレーター、政府向けに次世代の低炭素公共移動エコシステムを構築するための革新を進めています。

アジア太平洋地域は、2025年において電気バス市場の約92%のシェアを占めると予測されており、最大かつ最も急成長している地域市場となります。この圧倒的な優位性は、中国やインドにおける大規模な電気バスの導入によるもので、これは中国の新エネルギー車政策やインドのFAME IIイニシアティブなど、政府主導の電動化プログラムの成果です。BYDやタタモーターズなどの主要OEMは、生産能力を迅速に拡大し、市場浸透を強化しています。高頻度の都市ルートはデポベースの充電インフラを使用して積極的に電動化されており、都市は調達リスクを軽減し、運用コストを最適化するためにeBaaSモデルを採用しています。バッテリー技術の進歩、バッテリーの保管やリサイクリングに関する革新、好意的な調達インセンティブ、電気バス充電インフラへの巨額の投資が、アジア太平洋地域のゼロエミッションバス移行におけるリーダーシップを確立しています。

欧州は、2032年までの電気バス市場において最高のCAGRを記録する最も急成長する地域市場になると予想されており、EUの厳しい排出基準や野心的な都市レベルの電動化目標が推進要因です。EUクリーン車両指令やロンドンの2034年までに完全電動化を目指す目標は、大都市における電気バスの採用を促進しています。ソラリス、メルセデス・ベンツ、ボルボなどの欧州メーカーは、都市および地域交通に適したBEVデザインを進めています。同時に、長距離ルートにおける範囲と充填に関する制限を効果的に解決するためのFCEVの試験も行っています。数都市が低排出ゾーン(LEZ)を実施し、スマートモビリティプラットフォームを用いたルート計画を最適化する中、欧州は電動化された都市交通に対する技術的に成熟した市場としての地位を強化しています。

北米は、2025年にはかなり小さな市場シェアを占めると予測されており、この成長は、クリーン公共交通ソリューションの導入を促進するための堅実な政策フレームワークやインフラ投資によって支えられています。例えば、カリフォルニア州の革新的クリーントランジット(ICT)規則は、2040年までにゼロエミッションバスへの完全移行を義務付けており、連邦政府の低排出または無排出助成プログラムは、電気バスの購入を補助しています。国内のOEMであるプロテラやニューフライヤーは、これらのインセンティブを利用してフリートの展開を拡大しており、特に都市交通ネットワークにおいてその傾向が顕著です。また、地域内でのエネルギー効率を最大化し、ライフタイム所有コストを削減するために、車両とグリッド(V2G)技術やユーティリティ規模のパイロットプロジェクトに対する実験も増加しています。規制の後押しと地元の製造に対する強い重視は、北米の電気バスエコシステムの長期的な成長を約束しています。

グローバルな電気バス市場は、技術統合、政策の整合性、OEM間の戦略的統合を中心に展開されています。重要な推進力は、地政学的貿易ダイナミクスの悪化と気候関連の調達義務に応じて、地域製造エコシステムを構築し、発展させるための競争です。例えば、2024年にBYDはブラジルに3つ目の海外電気バス組立施設を開設し、関税障壁を回避し、物流コストを削減するための分散型製造モデルの成功を反映しています。従来の自動車メーカーであるダイムラー・トラックAGやボルボグループは、バッテリー・アズ・ア・サービス(BaaS)やモジュール式シャーシプラットフォームに焦点を当てて、総所有コストを引き下げることに努めています。独自のバッテリーおよび制御システムを組み込む垂直統合は、市場における顕著な特徴となっています。さらに、自動車メーカーとエネルギー事業者とのジョイントベンチャー、例えば現代自動車と韓国電力公社(KEPCO)との提携は、車両の納入、デポの電動化、エネルギー管理を包括的にカバーするソリューションの形成を可能にしています。

このように、グローバルな電気バス市場は、2025年に620.9億米ドルに達し、国家および地方自治体によって設定された公共交通の電動化義務の波が市場を後押ししています。電気バス市場は、2025年から2032年までの期間にCAGRは11.5%に達する見込みです。セカンドライフエネルギー貯蔵システム(ESS)の循環経済の可能性とバッテリーライフサイクル管理プラットフォームの出現が、主要な市場機会となっています。BYD、ユートンバス、ABボルボなどが主要な市場プレイヤーとして挙げられます。

Report Coverage & Structure

エグゼクティブサマリー

このセクションでは、2025年と2032年のグローバルな電気バス市場のスナップショットを提供します。市場機会評価では、今後の成長を見込んだ金額(US$ Bn)を示し、主要市場トレンドや将来の市場予測を詳述します。プレミアム市場インサイトとして、業界の発展や主要な市場イベントの概要も含まれ、PMR分析と提言が行われます。

市場概要

市場の範囲と定義を明確にし、電気バス市場の動態を分析します。このセクションでは、成長を促進する要因(ドライバー)、市場の制約(レストレイント)、新たな機会、重要なトレンドを詳述します。また、マクロ経済要因として、グローバルなセクターの見通しやGDP成長の見通しも含まれています。

COVID-19の影響分析では、パンデミックが市場に与えた影響を考察し、予測要因の関連性と影響についても検討します。

付加価値インサイト

このセクションでは、ツールの採用分析、規制環境、バリューチェーン分析、PESTLE分析、ポーターのファイブフォース分析が行われ、電気バス市場の全体的な状況をより深く理解するための情報が提供されます。

価格分析(2024A)

市場の価格動向を分析し、デプロイメントコストに影響を与える主要な要因を特定します。また、バッテリー容量による価格分析も行われ、価格設定に関する詳細な洞察を提供します。

グローバル電気バス市場の展望

ここでは、市場のボリューム(ユニット)予測、市場規模(US$ Bn)および年ごとの成長を詳細に示します。歴史的な市場規模(2019-2024年)の分析と、2025年から2032年までの現在の市場規模および予測が行われます。

市場は、車両タイプ、航続距離、バッテリー容量、出力、長さに基づいて分析され、それぞれのセグメントの魅力的な分析が含まれます。

グローバル電気バス市場の展望:車両タイプ

- バッテリー電気自動車(BEV)

- プラグインハイブリッド電気自動車(PHEV)

- 燃料電池電気自動車(FCEV)

各タイプについて、2019-2024年の歴史的市場規模と2025-2032年の予測が行われ、各車両タイプの市場魅力度が評価されます。

グローバル電気バス市場の展望:航続距離

- 150 km未満

- 150 kmから250 km

- 250 km以上

航続距離ごとの市場規模分析と市場魅力度評価が行われます。

グローバル電気バス市場の展望:バッテリー容量

- ≤200 kWh

- 201-300 kWh

- 301-400 kWh

- >400 kWh

バッテリー容量ごとの市場規模分析と市場魅力度評価が行われます。

グローバル電気バス市場の展望:出力

- 100 hp (~75 kW)

- 100-200 hp (~75-150 kW)

- 200 hp以上 (150+ kW)

出力ごとの市場規模分析と市場魅力度評価が行われます。

グローバル電気バス市場の展望:長さ

- ミニ(≤9 m)

- スタンダード(10-12 m)

- ロング(>12 m)

長さごとの市場規模分析と市場魅力度評価が行われます。

グローバル電気バス市場の展望:地域

地域ごとの市場規模(US$ Bn)およびユニット(ボリューム)分析が行われ、北アメリカ、ヨーロッパ、東アジア、南アジアおよびオセアニア、ラテンアメリカ、中東およびアフリカの各地域に焦点が当てられます。各地域の市場魅力度分析も行われます。

北米電気バス市場の展望

北米市場では、アメリカ合衆国およびカナダにおける市場の歴史的規模と予測が、車両タイプ、航続距離、バッテリー容量、出力、長さに分けて分析されます。

ヨーロッパ電気バス市場の展望

ヨーロッパ市場では、ドイツ、フランス、イギリス、イタリア、スペイン、ロシア、トルコおよびその他の地域について、同様に市場規模の分析と予測が行われます。

東アジア電気バス市場の展望

中国、日本、韓国に焦点を当てた市場規模と予測が提供され、各国の市場動向が詳述されます。

南アジアおよびオセアニア電気バス市場の展望

インド、南東アジア、オーストラリアおよびニュージーランド(ANZ)など、南アジアおよびオセアニアの市場が分析されます。

ラテンアメリカ電気バス市場の展望

ブラジル、メキシコおよびその他のラテンアメリカ地域における市場の分析が行われ、地域の特性が示されます。

中東およびアフリカ電気バス市場の展望

GCC諸国、エジプト、南アフリカ、北アフリカなどを対象に、地域ごとの市場動向が分析されます。

競争環境

市場シェア分析と市場構造が評価され、競争の強度マッピングや競争ダッシュボードが提供されます。主要企業のプロファイルとして、BYD Company Limited、Yutong Bus Co., Ltd.、AB Volvo、Daimler Truck AGなどが詳しく分析され、企業の概要、財務情報、戦略、最近の発展が取り上げられます。

*** 本調査レポートに関するお問い合わせ ***

電気バスとは、電気エネルギーを動力源とするバスのことを指します。従来の内燃機関を搭載したバスとは異なり、電気バスは主にバッテリーを使用して電気を蓄え、走行中にその電気をモーターで利用して推進力を得ます。このような構造により、電気バスは環境に優しく、CO2排出量を大幅に削減することが可能です。特に、都市部においては排気ガスの削減が重要視されており、電気バスの導入が進められています。

電気バスにはいくつかの種類があります。まず、バッテリー式電気バス(BEV:Battery Electric Vehicle)があります。これは、車両に搭載された大容量のバッテリーを充電して使用するタイプです。次に、ハイブリッド電気バス(HEV:Hybrid Electric Vehicle)があります。こちらは、内燃機関と電気モーターの両方を搭載しており、走行状況に応じて最適な動力源を選択することができます。また、燃料電池式電気バス(FCEV:Fuel Cell Electric Vehicle)もあります。これは、水素を燃料とし、燃料電池で電気を生成して走行するタイプです。これにより、走行中の排出物は水蒸気のみとなります。

電気バスの用途は多岐にわたります。主に公共交通機関として利用され、都市のバス路線や観光地のシャトルバス、さらには学校の送迎バスなどで活躍しています。特に、公共交通機関においては、運行コストの削減や、環境保護への貢献が期待されています。最近では、電気バスの導入が進むことで、都市の交通インフラの持続可能性が高まるとともに、利用者の快適性も向上しています。

また、電気バスに関連する技術も急速に発展しています。例えば、急速充電技術が進化しており、バス停での短時間充電が可能になっています。これにより、長時間の充電を必要とせず、運行ダイヤに柔軟性を持たせることができます。さらに、再生可能エネルギーを利用した充電インフラの整備も進んでおり、太陽光発電や風力発電から得られた電力を使用することで、環境負荷をさらに低減することができます。

電気バスは、環境保護や持続可能な交通手段として、今後ますます重要な役割を果たすことが期待されています。技術の進歩により、より効率的で経済的な運行が可能となり、より多くの都市での導入が進むことでしょう。これにより、私たちの生活環境がより良いものとなることが望まれます。