電気式ボート&船舶の世界市場(2025-2030):純電気自動車、シリアルハイブリッド車、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

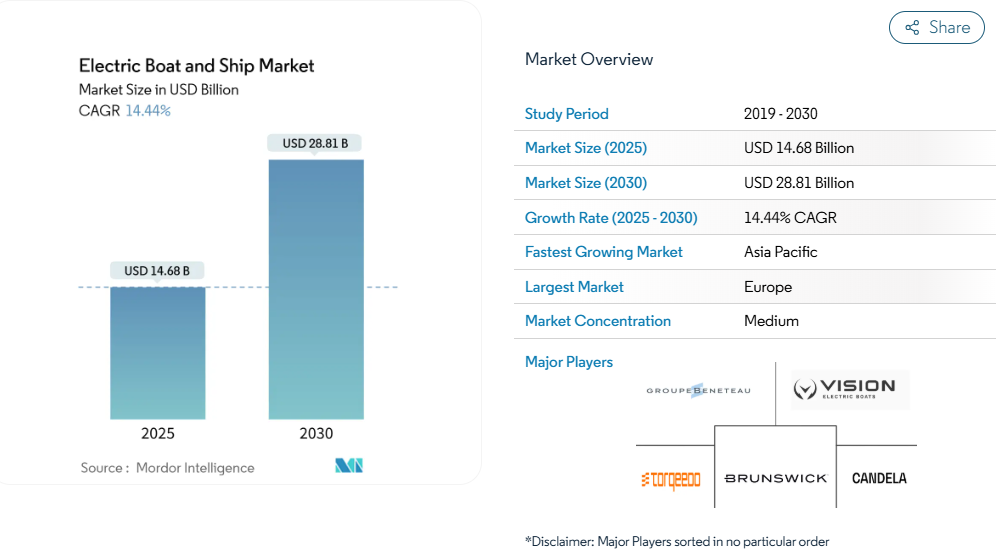

電気推進船舶市場規模は、2025年に146億8,000万米ドルと評価され、2030年までに288億1,000万米ドルに達すると予測されています。これは予測期間中の年平均成長率(CAGR)が14.44%となることを意味します。国際海事機関(IMO)の2025年ネットゼロ枠組みによる規制面の追い風に加え、各国の資金支援プログラムやインフラ整備計画が相まって、船舶の電気化が加速しています。

機器メーカーは統合推進システムのラインアップ拡充を進め、港湾当局は大容量の陸上電源グリッドを展開し、バッテリー供給業者は船舶用固体電池の商用化を推進しています。これらの動きが相まって、投資回収期間の短縮、運用範囲の拡大が実現し、電気推進船舶市場へ新規参入者が増加しています。排出規制区域への対応が必須となる船舶所有者は純電気フェリーを優先的に導入し、コンテナフィーダー船はディーゼルバックアップなしで航続距離を延長する水素ハイブリッドシステムを採用しています。

より厳格な国際海事機関(IMO)の温室効果ガス(GHG)目標

国際海事機関(IMO)の拘束力のある排出枠組みは、2025年に最終決定され、世界的な燃料基準と価格設定メカニズムを導入し、調達基準をゼロエミッション推進システム[1]へと移行させます。DNVやロイド船級協会などの船級協会は、バッテリーおよび水素システムの型式承認を容易にするため、2025年規則を更新しました[2]。早期の対応作業は新造船の仕様に影響を与え、補完的な船員訓練ガイドラインにより、乗組員が電気推進船や代替燃料船を安全に運用できることが保証されます。2028年に施行が開始されるため、排出規制区域内で運航する船主は、電気推進の船舶技術を導入する直接的な経済的インセンティブに直面します。したがって、この規制パッケージは、電気化を自主的な持続可能性の取り組みから、運航許可の核心要件へと転換するものです。

船舶用バッテリーの価格低下

バッテリー技術の発展は海運業界を変革しつつあります。コスト削減と設計改良により、大型船舶における電気推進の実現可能性が高まっています。船舶分野では、自動車産業の革新技術を応用したモジュール式バッテリーシステムが活用され、海事用途に合わせたカスタマイズ可能なソリューションを実現しています。固体電池技術の開発はエネルギー貯蔵能力を向上させ、船舶の航続距離と運航の柔軟性を高めています。

研究機関では、補助システムや船内設備に持続可能な電力を供給するため、海洋環境に対応した新たな電池化学の開発が進められています。製造面での革新には、従来の高温処置と比較してエネルギー消費を削減し安全性を向上させる低温加工手段が含まれます。こうした技術的進歩により、電気推進船とディーゼル推進船のコスト差が縮小し、海運の電動化の経済的実現可能性が高まっています。

港湾当局による陸上電源供給に関する覚書

港湾、電力会社、OEMメーカー間の覚書により、高容量充電回廊が構築されています。米国環境保護庁はクリーンポート資金を10MW級陸上電源設備に投入し、係留中の排出削減と港内フェリーへの電力供給を実現しています。欧州の港湾では排出ゼロ係留が義務化され、運航事業者はターンアラウンド時間内に急速充電可能なバッテリーシステムの採用を促進されています。標準化されたコネクターと自動ケーブル管理装置により互換性の障壁が低減され、航路計画者は予測可能な充電停泊を計画に組み込めるようになりました。こうしたインフラ整備の取り組みは鶏と卵のジレンマを解消し、電気推進船舶市場を試験港湾から沿岸全域のネットワークへと拡大させます。

海軍・沿岸警備隊の脱炭素化予算

防衛機関は騒音低減、熱シグネチャ抑制、給油リスク軽減のため電気推進を優先。米国沿岸警備隊の暫定規則は巡視艇改造の認証プロセスを明確化し、バッテリーハイブリッドカッターの試作契約を促進。欧州海軍は、低速操縦時にディーゼル発電機を代替する補助動力モジュールへの研究資金を配分し、生態系保護区域における排気ガス排出を削減しています。調達プロセスが長期化するため、軍事用途の厳格な条件下で実証された技術は、後に民間タグボートや研究船へ移行する傾向があります。これにより、高信頼性部品と検証済み安全ケースを備えた電気推進船舶産業のサプライチェーンが強化されます。

航続距離の制約とディーゼル比較

300 Wh/kgのリチウムイオン電池パックを搭載しても、電気船の体積エネルギー密度はディーゼルのわずか3%に留まり、陸上電源拠点のない航路が制限されます。気象条件によるホテル負荷の急増や向かい風による抵抗は消費電力を増加させ、保守的な航海計画を余儀なくさせます。実験室レベルで達成された600Wh/kgの固体電池技術は将来の解決を示唆していますが、商業化にはまだ時間がかかります。運航会社はハイブリッド構造を採用するか、ディーゼル補助機関を搭載し続けるため、保守体制が複雑化しています。メガワット級の充電が日常化し、電池密度が倍増するまでは、航続距離への不安から、予測可能なフェリーや港湾業務以外の導入は抑制されるでしょう。

船舶用電池の防火安全認証におけるギャップ

初期フェリー導入時の熱暴走事例研究を受け、規制当局は新たな試験プロトコルの策定を迫られました。遮断・換気・消火システムは重量と複雑性を増し、試作機検証によりプロジェクト期間が12カ月延長される可能性もあります[3]。保険会社は損害統計データがないため高額な保険料を課し、運用コストを押し上げています。進展は見られます(ABSとロイド船級協会は2025年に危険性識別ガイドを発表)が、世界統一規格が確立されるまでは認証の不確実性が障壁となります。

セグメント分析

推進方式の種類別:水素ハイブリッドシステムが航続距離を延長

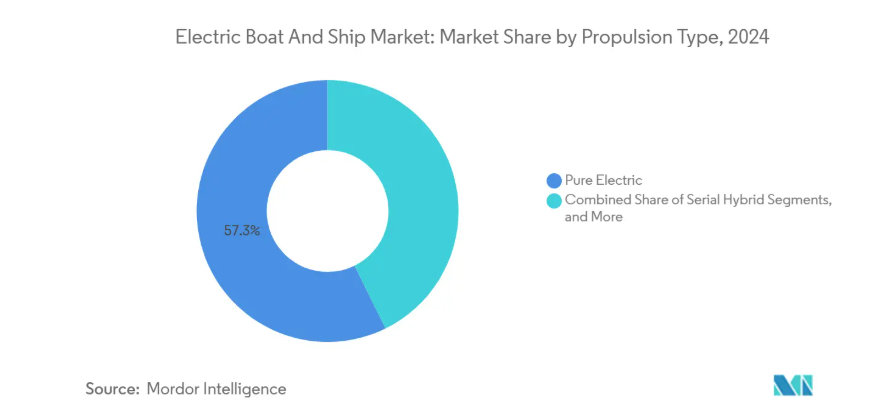

純電気推進は2024年、電気船舶市場の57.31%を占め、短距離フェリーや港湾船における成熟度を反映しています。船隊運営者は、低振動・瞬時トルク・簡素化された駆動系によるメンテナンス頻度削減を評価しています。しかしながら、電気ボート・船舶市場では、200~600海里の航路においてディーゼルを排除するため、バッテリーとプロトン交換膜燃料電池の組み合わせが拡大しています。水素ハイブリッド構成は2030年までに年平均成長率16.92%を記録し、新興の燃料補給拠点において20分未満で航海途中の燃料補給を可能にします。1MW~3MWの燃料電池スタックは小型化されたバッテリーを補完し、負荷急増を平準化するとともに、動的ポジショニング時の回生エネルギーを回収します。安全基準では二重壁タンクと継続的なガス監視が要求されますが、2025年に発行される分類枠組みにより型式承認が効率化されます。運用面では、ゼロエミッション規制を満たしつつ運航の柔軟性を維持する船舶が実現。この組み合わせが、旅客船・フィーダー船・オフショア支援船セグメントにおける受注加速の背景にあります。

水素ハイブリッドの採用は部品需要も変革します。スタック統合業者は電圧範囲の調和を図るためモーターメーカーと協業し、極低温船内貯蔵は炭素繊維複合シリンダーの革新を促進します。造船所はガス取扱区域を居住区から隔離するモジュール式ゾーニングを採用し、規制遅延を防止します。サプライヤーにとって水素対応ニッチ市場は汎用バッテリーパックを上回る利益率を提供し、多くの企業が燃料物流・圧縮・予知保全を含む長期サービス契約の確保を目指しています。結果として、推進システムの競争は単独のハードウェアではなく、エコシステムパートナーシップが鍵となります。

電池化学別:固体電池は高密度化を約束

リチウムイオン電池は、成熟したサプライチェーンと複数供給源調達オプションの強みにより、2024年の電動船舶市場で72.38%のシェアを維持しました。NMCおよびLFP正極材は、大半の作業船においてコスト・エネルギー・安全性のバランスを保ち、電気船・船舶市場の標準入札仕様となっています。一方、固体電池研究機関は液体電解質を必要とせず、1,000サイクルの耐久性と-10℃~60℃の温度耐性を備え、ガス発生リスクを排除した600Wh/kgのプロトタイプを実現しました。2027年以降の商業化見込みを背景に、固体電池の市場浸透率は年平均成長率16.71%と予測されます。船舶運航事業者はサイクル寿命と無メンテナンスの密閉性を重視するため、早期導入企業は船舶協会の承認取得後に固体電池へ切り替える条件付き契約を交渉中です。

重量増が許容範囲内のコスト重視のバージ船では鉛蓄電池が継続採用され、極寒耐性が求められる北極巡視艇にはニッケル水素電池パックが採用されています。スーパーキャパシタは電力バッファとして登場し、乗組員輸送船ではホテル負荷の急増吸収や回生エネルギー回収を担っています。電池室では化学種分離と熱管理最適化のため分散型アーキテクチャが必須となり、統合業者には化学種横断制御が可能な汎用電池管理ソフトウェアの設計が求められています。OEMメーカーにとって、電池化学の選択は戦略的な差別化要因となりつつあり、融資条件の基盤となる保証期間や残存価値保証に影響を与えています。

船舶種類別:貨物フィーダー船の急増

旅客フェリーは、固定航路と夜間充電に適した頻繁な入港時間により、2024年の電気船舶市場で43.29%のシェアを占めました。電気船舶市場は現在、貨物・容器フィーダー船へ拡大しており、排出ガスゼロの港湾区域では係留中の補助機関が罰則対象となるため、18.37%のCAGR(年平均成長率)を記録すると予測されています。フィーダー船は100~400海里のループ航路を運行し、低抵抗船体と組み合わせた4~8MWhのバッテリー配列にとって最適な領域です。バルト海と珠江デルタでのパイロットプロジェクトでは、時間帯別料金で電力契約を結ぶことで、ディーゼル燃料と比較して運用コストを25%削減できることが実証されています。

レジャーボートは、静粛なクルージングと簡素化された冬季対策を求めて電動化へ移行しています。トレーラー式急速充電器やマリーナのソーラーキャノピーがこれを後押ししています。作業船(タグボート、パイロットカッター、浚渫船)は、係船力試験時には瞬時にトルクを発生させつつ、待機時には排出ガスゼロでアイドリングする高出力ハイブリッド駆動システムの実験を進めています。防衛・巡視艇は、偵察時の音響ステルス性を可能にする待機モード向け部分電動化を導入しています。全体として、船舶種類のモザイクは、初期のフェリーというニッチを超えた適用範囲の拡大を示しており、電気ボート・船舶産業の持続的な成長を支えています。

出力範囲別:中出力帯が勢いを増す

2024年においても、500kW以下のシステムが電気ボート・船舶市場の52.83%を占め、水上タクシー船隊や日帰り観光船をカバーしています。しかしながら、1,501~3,000kWクラスは2030年までに年平均成長率18.22%を記録する見込みです。ハイブリッド電気式タグボート、オフショア供給船、中型タンカーなど、数メガワット級推進システムを必要とする船舶の需要が背景にあります。ボルボ・ペンタが2025年に提供する操舵装置からプロペラまでのハイブリッドキット(D13 IPSポッドと160kWモーターを組み合わせたもの)は、統合リスクを低減するターンキーソリューションの象徴です。さらに規模を拡大すると、アーク・ボーツの4,000馬力タグボート設計には6MWhのバッテリーが組み込まれており、ディーゼル予備電源に頼らずともモジュラーラックでピーク需要を満たせることを実証しています。

出力範囲の区分は船内アーキテクチャに影響を与えます。低出力船舶では900V以下の単一電圧プラットフォームが好まれ、絶縁対策や乗組員訓練の負担軽減につながります。中出力船舶では1,000~1,500Vの直流リングを採用し、ケーブル断面積の縮小と銅重量の削減を実現します。高出力船舶では、液冷ブスバー、アクティブ高調波フィルタ、冗長化されたエネルギー管理コントローラを統合し、船級協会の耐障害性試験をクリアします。このため部品サプライヤーは、モーター、インバータ、DC-DCコンバータといった拡張可能なサブアセンブリを開発し、異なるキロワット帯域に適合させることで、プロジェクトごとのエンジニアリング工数を削減し、量産化を加速させています。

船体材質別:複合材による軽量化

2024年、電気推進船舶市場においてガラス繊維は45.13%のシェアを維持しました。これは金型償却コストが低い小型船舶で好まれるためです。しかしながら、炭素繊維強化ポリマーなどの先進複合材は、1キログラムの軽量化がバッテリー航続距離の延長に直結するため、2030年まで年平均成長率16.51%で拡大が見込まれます。チャルマース大学の研究によれば、剛性70GPa・エネルギー密度30Wh/kgの構造用バッテリーは、船体外板に蓄電機能を統合しつつ積層材の剛性を高めます。アルミニウムは、へこみ耐性と現場溶接修理が求められる作業船で依然として使用されています。鋼鉄は全長100m超の排水型船体で主流ですが、設計者は現在、重心を下げてバッテリー質量を相殺するため複合材上部構造を採用しています。

材料選択は、電池寿命に重要な電磁干渉対策、接地方式、放熱戦略を決定します。複合材船体は迷走電流を誘導するため銅メッシュ埋め込みや導電性コーティングを必要とし、鋼船は配線を簡素化する船体帰路を利用しますが、ガルバニック腐食リスクが高まります。造船所の能力も選定基準となります。真空注入オーブンや精密フライス加工が複合材積層板の再現性を左右するためです。結果として、船体材料と推進システムは共進化し、電気船舶市場において仕様のバンドル化が進んでいます。

用途別:新造船が主流ながら改造需要が加速

2024年における電気推進船舶市場シェアの68.29%を新造船プログラムが占めました。これは、統合コストが最低となる設計段階でバッテリー・電力電子機器・防火安全システムを指定する運航者の傾向を反映しています。この優位性により、新造船部門は現在の電気船舶市場規模の大部分を占めており、標準仕様として電気対応設計を提供する欧州およびアジア太平洋地域の造船所の受注状況を強化しています。しかし、比較的新しいディーゼル船隊を保有する運航事業者は、自然更新時期よりはるかに早い段階で規制圧力に直面しており、規制順守への戦略的近道として改造プロジェクトを位置付ける実現可能性調査が急増しています。これに対し造船グループは、事前設計済みのバッテリー室やモジュール式配線キットを開発し、改造による操業停止期間を数ヶ月から数週間に短縮。フェリーやタグボート所有者の収益への影響を軽減しています。

改修活動は2030年までに年率15.72%の成長が見込まれ、新規建造を上回る急成長軌道に乗っています。ヨーロッパと北米の補助金制度が既存船舶向けに明確に資金を割り当てているためです。船級協会は2025年にテンプレート承認ガイドを公表し、構造解析や消火設備レイアウトを効率化。従来改修を阻害していた間接コストを削減しました。リチウムイオン電池パックの価格がkWhあたり100米ドル以下となったことで、稼働サイクルが予測可能な船舶では7年以内に投資回収が可能となり、家族経営の船隊にも導入が進んでいます。パイロットカッターや港湾タグボートの改造における初期の成功事例が信頼性を高めており、港湾充電ネットワークの整備と融資パッケージの普及に伴い、電気船舶市場における改造分野のシェアは2030年までに倍増するとサプライヤーは予測しています。

地域別分析

ヨーロッパが2024年に電気船舶市場の37.28%を占める背景には、長年にわたる排出規制区域の設置、港湾側電源供給義務化、そして一貫した補助金制度があります。スカンジナビアの造船所ではバッテリー室の標準化が進み、同地域に本部を置く船級協会は承認サイクルを加速させています。ノルウェー沿岸、テムズ川、アドリア海沿岸の高速フェリー航路では統合型充電バースが導入され、河川クルーズ船やパイロットボートの改造需要を牽引しています。

アジア太平洋地域は2030年までに年平均成長率18.72%を記録する見込みです。これは、中国輸出志向型造船所が基本仕様に電気オプションを組み込む動きと、日本の国家エネルギー安全保障目標に沿った水素ハイブリッド実証事業が原動力となっています。韓国の財閥系造船所は、国内製バッテリーセルと自社製モーターを組み合わせることで部品原価を削減しています。地域政府は長江支線航路や湾内フェリー向けにグリーン回廊資金を約束し、広範な産業政策の中で電気ボート・船舶市場を優先しています。

北米では環境保護庁のクリーンポート資金とカリフォルニア州の係留時ゼロエミッション義務を活用し、港湾船隊の改修を進めています。中東・アフリカ地域は初期段階ながら、洋上風力発電所向け電気式乗組員輸送船の検討を開始。ラテンアメリカではブラジルFPSO支援船で初期パイロット事業が実施され、世界的な普及が緩やかに拡大する兆しが見られます。

競争環境

産業の集中度は中程度です。ABB、ワルティラ、シーメンス・エナジーは既存顧客基盤を活用し、バッテリー・駆動装置・遠隔診断を統合したターンキー方式のパワートレインパッケージを提案しています。24時間365日のサービスネットワークと標準化されたスペアパーツにより、運航事業者にフェリー運航の稼働率を保証する点が市場シェア優位性の源泉です。コーバス・エナジーはスカンジナビアの造船所近くにパック組立拠点を設置し、物流コストとリードタイム変動を削減しています。

新興企業は設計主導の革新を追求しています。カンデラのハイドロフォイル船体はエネルギー消費を80%削減し、バッテリー航続距離を延長すると同時に、消費者レベルの乗り心地を実現しています。アークボーツは高ボラードプル(牽引力)のタグボートに注力し、シャーシ、パック、ソフトウェアを自社内で統合することで開発サイクルを短縮しています。技術的差別化は現在、単独のモーターやセルではなく、エネルギー管理アルゴリズム、熱的リスク軽減、統合ライフサイクルサービスに依存しています。

戦略的提携が拡大しています:造船所は量産を保証するため電池メーカーと枠組み契約を締結し、港湾当局は充電インフラ整備のためOEMと契約し、エンドツーエンドの相互運用性を確保します。規制の複雑化に伴い、認証コンサルティング、乗組員訓練モジュール、資金調達ツールキットを提供する企業の価値提案が向上しています。結果として、システム統合業者が部品ベンダーに影響力を及ぼし、電動船舶市場の軌道を形作る多層的な競争構造が形成されています。

最近の産業動向

- 2025年9月:ロサンゼルス拠点のスタートアップ企業、アーク・ボーツ社が画期的な1億6000万米ドル契約を獲得し、電気式タグボートが海事イノベーションの注目を集めました。カーティン・マリタイム社とのこの大規模契約は、エコフレンドリーな港湾運営に向けた重要な一歩となります。

- 2025年6月:ノルウェー政府系企業エノバは、電気推進船7隻と充電ステーション4基に対し、3億6200万ノルウェークローネ(約3642万米ドル)を拠出しました。この取り組みは海事分野における電気モビリティの普及加速を目的とし、排出量削減とノルウェーの持続可能性目標達成に貢献します。

- 2024年8月:ボルボ・ペンタは画期的なハイブリッド電気推進システムを発表し、ヨットおよび商用船舶分野における船舶技術の進化への取り組みを強調しました。この独自のシステムは、ユーザー満足度を最優先とした統合的なハイブリッド電気体験を提供します。パワーモード間のシームレスな切り替えを可能にし、性能、快適性、運用効率を向上させます。

電気ボート・船舶産業レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場動向

4.1 市場推進要因

4.1.1 IMO温室効果ガス排出目標の厳格化(MEPC-80)

4.1.2 船舶用バッテリーのkWh当たり価格下落

4.1.3 電気フェリーおよび作業船に対する政府補助金

4.1.4 電気式レジャー用レンタル需要の拡大

4.1.5 港湾当局による陸上電源供給に関する覚書

4.1.6 海軍および沿岸警備隊の脱炭素化予算

4.2 市場の制約要因

4.2.1 ディーゼルエンジンと比較した航続距離の制限

4.2.2 高額な改造費用と船級協会費用

4.2.3 海事用バッテリーの防火安全認証におけるギャップ

4.2.4 海事用リチウムイオン電池セルの供給リスク

4.3 バリューチェーン分析

4.4 規制環境

4.5 技術展望

4.6 ポートの5つの力

4.6.1 購買者の交渉力

4.6.2 供給者の交渉力

4.6.3 新規参入の脅威

4.6.4 代替製品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル))

5.1 推進方式別

5.1.1 純電気式

5.1.2 直列ハイブリッド式

5.1.3 並列ハイブリッド式

5.1.4 水素ハイブリッド式

5.2 電池化学種別

5.2.1 リチウムイオン

5.2.2 鉛蓄電池

5.2.3 固体電池

5.2.4 ニッケル系(Ni-MH)

5.2.5 スーパーキャパシタ

5.3 船舶の種類別

5.3.1 旅客フェリー

5.3.2 レジャーボートおよびヨット

5.3.3 貨物船およびコンテナフィーダー

5.3.4 作業船およびサービス船

5.3.5 防衛および哨戒艇

5.4 出力範囲別(kW)

5.4.1 500以下

5.4.2 501~1,500

5.4.3 1,501~3,000

5.4.4 3,000以上

5.5 船体材質別

5.5.1 グラスファイバー

5.5.2 アルミニウム

5.5.3 鋼鉄

5.5.4 先進複合材料

5.6 最終用途別

5.6.1 新造船

5.6.2 改造船

5.7 地域別

5.7.1 北米

5.7.1.1 アメリカ合衆国

5.7.1.2 カナダ

5.7.1.3 北米その他

5.7.2 南米

5.7.2.1 ブラジル

5.7.2.2 アルゼンチン

5.7.2.3 南米その他

5.7.3 ヨーロッパ

5.7.3.1 ドイツ

5.7.3.2 イギリス

5.7.3.3 フランス

5.7.3.4 イタリア

5.7.3.5 スペイン

5.7.3.6 ロシア

5.7.3.7 その他のヨーロッパ

5.7.4 アジア太平洋地域

5.7.4.1 中国

5.7.4.2 日本

5.7.4.3 韓国

5.7.4.4 インド

5.7.4.5 その他のアジア太平洋地域

5.7.5 中東・アフリカ

5.7.5.1 アラブ首長国連邦

5.7.5.2 サウジアラビア

5.7.5.3 トルコ

5.7.5.4 エジプト

5.7.5.5 南アフリカ

5.7.5.6 中東・アフリカその他

6. 競争環境

6.1 戦略的動向

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、中核セグメント、入手可能な財務情報、戦略的情報、主要企業の市場順位/シェア、製品およびサービス、最近の動向を含む)

6.4 ABB Ltd

6.5 Corvus Energy

6.6 Torqeedo GmbH

6.7 Vision Marine Technologies Inc.

6.8 Groupe Beneteau

6.9 Duffy Electric Boat Company

6.10 Greenline Yachts

6.11 Hyundai Heavy Industries Co. Ltd.

6.12 Hanwha Ocean Co., Ltd.

6.13 Wartsila Corporation

6.14 Kongsberg Gruppen ASA

6.15 Siemens Energy (Marine)

6.16 Yara Marine Technologies

6.17 Ganz Boats GmbH

6.18 Domani Yachts

6.19 Ruban Bleu

6.20 ElectraCraft Boats

6.21 Grove Boats SA

6.22 Quadrofoil

6.23 Candela Technology AB

6.24 Oceanvolt

6.25 Leclanche SA

6.26 Saft (TotalEnergies)

6.27 Baltic Yachts

6.28 Rand Electric Boats

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***