食用フィルム&コーティング剤のグローバル市場:材料別(タンパク質、多糖類、脂質、その他)市場規模2025年-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Edible Films and Coatings Market by Material Type (Proteins, Polysaccharides, Lipids, and Others), by Application (Dairy products, Bakery and Confectionery, Fruits and Vegetables, Meat, Poultry, and Seafood, and Others), by Function Type, and Regional Analysis

食用フィルムおよびコーティング剤の市場規模と動向

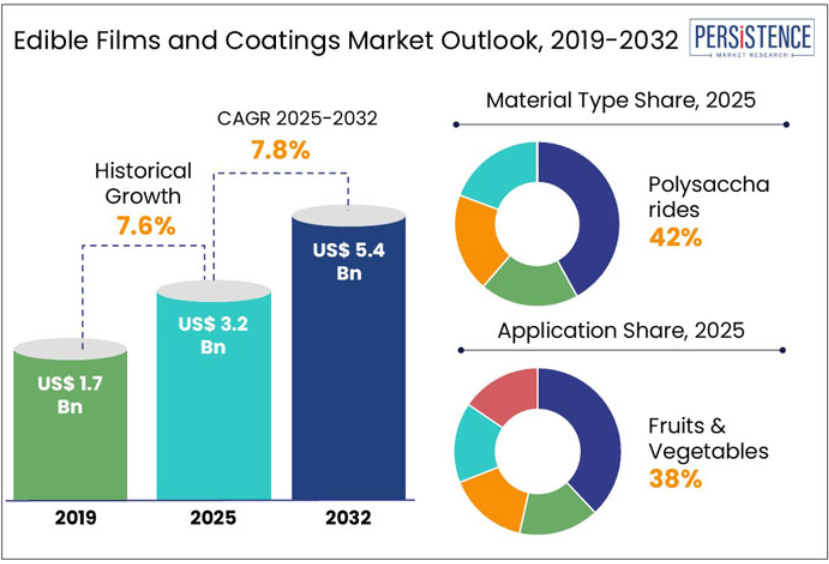

世界の食用フィルムおよびコーティング剤の市場規模は、2025年に32億米ドルに達すると予測されています。この市場は2025年から2032年にかけて7.8%のCAGRで成長し、2032年には54億米ドルに達すると予測されています。

食用フィルムおよびコーティング剤は、水分や酸素を遮断することで生鮮食品の保存期間を延長し、食品の無駄を削減します。国連(UN)によると、毎年 13 億トンの食品が廃棄されており、これは生産量の 30~50% に相当します。食品の無駄とその環境への影響に対する意識の高まりから、消費者は持続可能な包装ソリューションを採用した製品を好む傾向にあり、これは今後数年間で製品の需要を牽引すると予想されます。

Persistence Market Research によると、食用フィルムおよびコーティング剤の市場は、技術革新、持続可能性、および環境に優しく安全な包装ソリューションに対する消費者の嗜好を背景に、大幅な成長が見込まれています。この市場で事業を展開する企業は、食品の腐敗率を最小限に抑えるため、従来の包装に代わる生分解性の代替品の提供に注力しています。植物由来の食品の需要の高まりも、食品メーカーがさまざまな成分を使用した食用フィルムの開発研究に投資を加速する要因となっています。

市場の主なハイライト

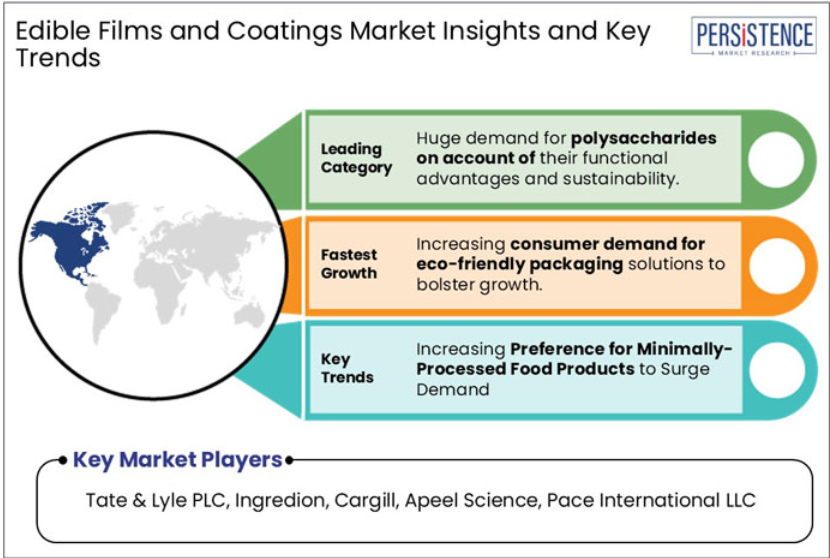

- 材料の種類別では、多糖類セグメントが 2025 年に約 42% の市場シェアを占める見通しです。多糖類は、その環境面でのメリット、機能上の利点、および世界の持続可能性目標との整合性から、好んで使用されています。

- 用途別では、果物・野菜セグメントが 2025 年にも約 38% のシェアで優位性を維持すると予想されます。食用フィルムおよびコーティング剤は、水分やガスの交換を制御して鮮度を保ち、保存期間を延長する効果があるため、果物や野菜に広く使用されています。

- 北米は 2025 年も 27.1% のシェアで優位性を維持すると予想されます。この優位性は、米国における食品・飲料メーカーによるスマートパッケージングソリューションの導入への関心の高まりなどの要因によるものです。

- クリーンラベル食品の需要の高まり、食品保存技術の進歩、持続可能なパッケージングソリューションの統合を背景に、2032 年まで市場は大幅な成長が見込まれています。

- Tate & Lyle、Ingredion、Cargill などの大手企業は、環境に優しく生分解性のソリューションを導入するための研究開発活動への投資により、強固な地位の維持に注力しています。

過去の成長と今後の展望

持続可能性への消費者の傾向の高まりを背景に、新型コロナウイルス感染症の流行の中でも市場が回復力を見せた

食用フィルムおよびコーティング剤の世界市場は、2019年から2024年の期間において、年平均成長率7.6%を記録しました。新型コロナウイルスのパンデミックは、当初、世界中の食品産業のサプライチェーンと製造プロセスを混乱させ、原材料や完成品の入手に影響を与えました。しかし、経済が再開し、供給が正常化すると、市場は急成長を見せた。これは、食品の安全性、持続可能性、合成添加物の使用削減への関心の高まりによるものです。ホエイプロテイン、グルテン、植物由来のワックスなどの天然成分の使用が普及し、世界的にクリーンラベル製品を求める消費者の嗜好と一致しました。さらに、食用コーティング剤用のシルクタンパク質などの新素材の研究が活発化し、過去数年間の市場成長を支えました。

今後数年間は、持続可能性に関する取り組み、食品保存技術の進歩、および環境に優しい包装ソリューションに対する消費者の需要の高まりが、食用フィルムおよびコーティング剤の成長を推進すると予想されます。クリーンラベルやビーガン製品に対する需要の高まりに伴い、業界は植物由来の素材への移行が進む見通しです。抗菌や抗酸化作用のあるコーティング剤などのアクティブパッケージングの革新は、保存期間の延長と食品廃棄物の最小化に不可欠であり、予測期間中の世界の食用フィルムおよびコーティング剤市場の需要を牽引するでしょう。

市場動向

市場成長要因

製品需要を後押しする、最小限の加工を施した食品に対する消費者の嗜好の高まり

砂糖入りシリアル、包装済みスナック、インスタントラーメンなどの加工食品は、深刻な健康リスクと関連しています。これらの食品は、いくつかの国では 1 日の摂取カロリーの大部分を占めています。しかし、研究によると、加工食品を大量に摂取すると、心血管疾患や 2 型糖尿病のリスクが高まる可能性があります。このような製品には、塩分、糖分、不健康な脂肪が多く含まれています。

食用フィルムおよびコーティング剤は、加工食品の有害な影響を軽減する有望なソリューションです。水分や酸素の透過を防ぐ天然のバリアとして機能することで、加工食品に一般的に使用されている人工保存料の必要性を低減します。さらに、これらのコーティング剤は、栄養価や安全性を高める抗酸化物質や抗菌物質などの機能性成分と組み合わせることができます。

果物や野菜などの最小限の加工しか施されていない食品の場合、食用コーティング剤は、その自然な状態を損なうことなく鮮度を保ち、保存期間を延長します。このアプローチは、より健康的な食品を求める消費者の需要に応えるだけでなく、合成包装材料への依存度を低減することで、持続可能性もサポートします。加工食品の健康への悪影響に関する意識の高まりから、最小限の加工しか施されていない食品に対する世界的な需要は、2032年まで市場を牽引する大きな成長要因となる見通しです。

市場を制約する要因

生産コストの高さと原材料の価格変動が市場成長の阻害要因

タンパク質、多糖類、脂質などの原材料の価格変動は、食用フィルムの生産コストに大きな影響を与えます。そのため、特にアジア太平洋、中南米、アフリカなどの価格に敏感な市場では、プラスチックなどの従来の包装材料に比べて競争力が低下しています。

プラスチックは安価で入手が容易であり、平均所得水準が低いことから、環境への悪影響にもかかわらず、このようなコスト効率の高いソリューションの需要が高まっています。そのため、食用フィルムおよびコーティング剤のコストが高いことが、これらの地域での採用を制限する要因となることが予想されます。しかし、これらの課題に対処するには、現地生産による入手容易性の向上や、持続可能な包装ソリューションの開発に対する政府による支援策の実施など、企業による革新的なアプローチが必要となります。

主な市場機会

ビーガン消費者による植物由来の食用コーティング剤の需要拡大が新たなビジネスチャンスを生み出す

ビーガン食の普及により、野菜、果物、穀物から作られたタンパク質や脂質を使用した食用コーティング剤など、植物由来の製品の需要が高まっています。1 月以降、ビーガン食を楽しむことを奨励する世界的な団体「Veganuary」は、2025 年 1 月の参加者が 2,580 万人に達したと報告しています。この運動の姉妹キャンペーンである「V-March」は、Veganuary のコンセプトを中国の人々に広めることを目指しています。さらに、この団体は、ペルー、カナダ、マレーシアでも新しいキャンペーンを展開し、世界での存在感をさらに高めていく予定です。このような取り組みにより、ビーガン食を採用する人が増え、予測期間中の食用フィルムおよびコーティング剤市場の成長が後押しされるものと予想されます。

食用フィルムおよびコーティング剤市場の洞察

材料の種類別洞察

多糖類ベースの食用フィルムは、持続可能なパッケージングの需要の高まりを背景に人気が高まっている

材料の種類別では、多糖類セグメントが 2025 年に約 42% の市場シェアを占める見通しです。多糖類は、その持続可能性、汎用性、および食品の保存性を高める有効成分を配合できることから、食用フィルムやコーティング剤に非常に有益です。他のバイオポリマーと組み合わせることで、水分への敏感さなどの欠点を克服し、持続可能な食品包装システムへの応用を進められます。その無毒性および生分解性から、従来のプラスチック包装よりも好まれており、2032年まで需要が急増する見通しです。

一方、タンパク質セグメントは、世界的な製造工程での採用拡大を背景に、2025年に大幅な成長が見込まれています。大豆、小麦グルテンなどの植物性タンパク質は、ゼラチンなどの動物性タンパク質とともに、食用フィルムやコーティング剤の製造に使用されています。

用途別洞察

食品の安全に対する需要の高まりを背景に、果物・野菜セグメントが 38% のシェアを占める

用途別では、果物・野菜セグメントが 2025 年に約 38% と最高の収益シェアを占める見通しです。食用コーティング剤は、果物や野菜の品質の維持、微生物による腐敗の防止、保存期間の延長、持続可能性の向上に重要な役割を果たしています。生物活性物質を配合できることから、保存中の食品の安全性と栄養価の維持にさらに効果があります。

肉、鶏肉、魚介類セグメントは、市場シェアで 2 番目に大きいと予測されています。合成プラスチック包装よりも食用フィルムやコーティング剤を使用した製品を購入する傾向が高まっていることが、このセグメントの需要を牽引しています。

地域別の洞察と傾向

北米食用フィルムおよびコーティング剤市場

スマートパッケージングソリューションの統合が北米での製品需要を刺激

北米は、2025年に食用フィルムおよびコーティング剤の世界市場を約27.1%のシェアで支配する見通しです。さらに、今後数年間で大幅な成長が見込まれています。米国は、この製品の需要を牽引する主要要因となることが予想されます。確立されたプレーヤーの存在、製品の入手容易性、およびスマート包装技術の採用が、市場の成長を推進すると予測されています。例えば、2022年1月、米国を拠点とするAkorn Technology社は、生鮮食品用に設計されたスマートで多機能な食用コーティング剤を発売しました。このコーティング剤は、果物や野菜の保存期間を延長し、コールドチェーンの損失を30%以上削減します。

アジア太平洋地域の食用フィルムおよびコーティング剤市場

研究開発への多額の投資による事業拡大に注力する企業

アジア太平洋地域は、予測期間において食用フィルムおよびコーティング剤市場で 2 番目の規模を占める見通しです。中国、日本、インドが市場を牽引する主要国です。中国では、キサンタンガムが食品に使用される最も一般的な食用コーティング剤であり、多糖類ベースのフィルムおよびコーティング剤の需要を牽引すると予想されます。

長瀬産業株式会社やテイト&ライル社などの大手企業は、食品の鮮度と保存期間を延長する生分解性の食用コーティング剤の開発に向けた研究開発活動への投資に注力しています。さらに、従来のプラスチック包装の環境への影響、食品の安全性、および生分解性包装の利点に関する意識の高まりも、予測期間中のこの地域における大幅な成長を推進する要因となるでしょう。

ヨーロッパの食用フィルムおよびコーティング剤市場

欧州での優位性を確立するため、企業は環境に優しい製品の開発に注力

欧州の食用フィルムおよびコーティング剤市場は、予測期間において大幅な成長が見込まれています。ドイツが引き続き優位性を維持し、英国、フランスがそれに続く見通しです。健康や栄養に対する消費者の意識の高まり、持続可能な包装ソリューションの人気の高まり、継続的な研究開発の取り組みなどの要因が、この地域の市場需要を牽引しています。

企業は、多糖類、タンパク質、脂質などの天然の生物分解性素材を使用した植物由来の食用コーティング剤の開発を加速しています。例えば、Apeel Sciences は、Tesco や ASDA などの英国の市場に、植物由来のコーティング剤「Edipeel」を発売しました。このコーティング剤は、オレンジやレモンなどの生鮮食品の水分損失と酸化を抑制し、食品の無駄を削減します。

食用フィルムおよびコーティング剤市場の競争環境

食用フィルムおよびコーティング剤市場は、国内および海外のメーカーが参入し、非常にダイナミックな状況にあります。この市場で事業を展開している主要企業には、カーギル、テイト&ライル、イングレディオン、アコーン・テクノロジーズなどがあります。各企業は、競争優位性を維持するために、持続可能性、製品の多様性、およびイノベーションに注力しています。

包装商品や生鮮食品に対する消費者の需要の高まりにより、地元企業は、手頃な価格の植物由来の製品に戦略的に焦点を当てながら、製品ラインアップの拡大を図る機会を得ています。食品メーカーとの提携、生分解性素材への投資、企業の製品革新は、今後数年間で市場の成長に好影響を与えると予想されます。

主な業界動向

- 2024年11月、BioDefense は、無味、無臭、そして肉眼では見えない食用コーティング剤を開発しました。このコーティング剤は、水産物の保存期間を 2~3 倍に延長するために製造されています。

- 2024年3月、ボストンの Foodberry は、果物の皮を模した食用コーティングを開発しました。このコーティングは、アイスクリーム、ヨーグルト、フムスなど、従来は輸送が困難な生鮮食品も保護することができ、プラスチック包装が不要になります。

- 2024年4月、スウェーデン南部のルンドに拠点を置く Saveggy は、生鮮果物や野菜に塗布して保存期間を延長できる食用コーティングを開発しました。

食用フィルムおよびコーティング剤の市場区分

素材の種類別

- タンパク質

- 多糖類

- 脂質

- その他

用途別

- 乳製品

- ベーカリーおよび菓子

- 果物および野菜

- 肉、鶏肉、魚介類

- その他

機能の種類別

- バリア性

- アクティブパッケージ

- 構造的および機械的特性

- 生分解性パッケージ機能

- その他

地域

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 2025年および2032年の世界の食用フィルムおよびコーティング剤市場の概要

- 2025年から2032年の市場機会評価(10億米ドル)

- 主要な市場動向

- 将来の市場予測

- プレミアム市場洞察

- 業界動向および主要な市場イベント

- PMR 分析および推奨事項

- 市場の概要

- 市場の範囲および定義

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 課題

- 主な動向

- マクロ経済要因

- 世界的なセクター別見通し

- 世界 GDP 成長見通し

- 新型コロナの影響分析

- 予測要因 – 関連性と影響

- 付加価値のある洞察

- 規制の動向

- 用途別疫学

- パイプライン分析

- 製品採用分析

- バリューチェーン分析

- メーカーによる主なプロモーション戦略

- PESTLE 分析

- ポーターの 5 つの力分析

- 世界の食用フィルムおよびコーティング剤市場の展望:

- 主なハイライト

- 市場規模(10億米ドル)および前年比成長率

- 絶対的な機会

- 市場規模(10億米ドル)の分析および予測

- 過去の市場規模(10億米ドル)の分析、2019年~2024年

- 現在の市場規模(10億米ドル)の分析および予測、2025年~2032年

- 世界の食用フィルムおよびコーティング剤市場の見通し:材料の種類別

- はじめに / 主な調査結果

- 過去の市場規模(10億米ドル)分析、材料の種類別、2019年~2024年

- 現在の市場規模(10億米ドル)分析および予測、材料の種類別、2025年~2032年

- タンパク質

- 多糖類

- 脂質

- その他

- 市場の魅力度分析:素材タイプ別

- 世界の食用フィルムおよびコーティング剤市場の見通し:用途別

- はじめに / 主要調査結果

- 過去の市場規模(10億米ドル)分析、用途別、2019年~2024年

- 現在の市場規模(10億米ドル)分析および予測、用途別、2025年~2032年

- 乳製品

- ベーカリーおよび菓子

- 果物および野菜

- 肉、鶏肉、および魚介類

- その他

- 市場の魅力度分析:用途別

- 世界の食用フィルムおよびコーティング剤市場の見通し:機能別

- はじめに / 主要調査結果

- 機能別、2019 年~2024 年の過去の市場規模(10 億米ドル)分析

- 現在の市場規模(10億米ドル)の分析と予測、機能タイプ別、2025年~2032年

- バリア特性

- アクティブパッケージ

- 構造的および機械的特性

- 生分解性パッケージの機能

- その他

- 市場の魅力度分析:機能タイプ

- 主なハイライト

- 世界の食用フィルムおよびコーティング剤市場の展望:地域

- 主なハイライト

- 地域別市場規模(2019年~2024年)の分析(単位:10億米ドル

- 地域別市場規模(2025年~2032年)の分析および予測(単位:10億米ドル) 地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東・アフリカ

- 市場魅力度分析:地域別

- 北米食用フィルムおよびコーティング剤市場の見通し:

- 主なハイライト

- 市場別、2019年~2024年の過去の市場規模(10億米ドル)分析

- 国別

- 材料タイプ別

- 用途別

- 機能タイプ別

- 現在の市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- 米国

- カナダ

- 現在の市場規模(10億米ドル)の分析と予測、材料タイプ別、2025年~2032年

- タンパク質

- 多糖類

- 脂質

- その他

- 現在の市場規模(10億米ドル)の分析と予測、用途別、2025年~2032年

- 乳製品

- ベーカリーおよび菓子

- 果物および野菜

- 肉、鶏肉、魚介類

- その他

- 現在の市場規模(10億米ドル)の分析と予測、機能別、2025年~2032年

- バリア性

- アクティブパッケージ

- 構造的および機械的特性

- 生分解性パッケージの機能性

- その他

- 市場の魅力度分析

- ヨーロッパの食用フィルムおよびコーティング剤市場の展望:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 材料タイプ別

- 用途別

- 機能タイプ別

- 現在の市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- ロシア

- トルコ

- その他のヨーロッパ

- 現在の市場規模(10億米ドル)の分析と予測、材料種類別、2025年~2032年

- タンパク質

- 多糖類

- 脂質

- その他

- 現在の市場規模(10億米ドル)の分析と予測、用途別、2025年~2032年

- 乳製品

- ベーカリーおよび菓子

- 果物および野菜

- 肉、鶏肉、魚介類

- その他

- 現在の市場規模(10億米ドル)の分析と予測、機能タイプ別、2025年~2032年

- バリア特性

- アクティブパッケージ

- 構造的および機械的特性

- 生分解性パッケージの機能

- その他

- 市場の魅力度分析

- 東アジアの食用フィルムおよびコーティング剤市場の展望:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 材料タイプ別

- 用途別

- 機能タイプ別

- 現在の市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- 中国

- 日本

- 韓国

- 現在の市場規模(10億米ドル)の分析と予測、材料種類別、2025年~2032年

- タンパク質

- 多糖類

- 脂質

- その他

- 現在の市場規模(10億米ドル)の分析と予測、用途別、2025年~2032年

- 乳製品

- ベーカリーおよび菓子

- 果物および野菜

- 肉、鶏肉、魚介類

- その他

- 現在の市場規模(10億米ドル) 機能別分析および予測、2025年~2032年

- バリア性

- アクティブパッケージ

- 構造的および機械的特性

- 生分解性パッケージの機能性

- その他

- 市場の魅力度分析

- 南アジアおよびオセアニアの食用フィルムおよびコーティング剤市場の見通し:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 材料タイプ別

- 用途別

- 機能タイプ別

- 現在の市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- インド

- 東南アジア

- オーストラリア

- その他の南アジアおよびオセアニア

- 現在の市場規模(10億米ドル)の分析および予測、材料タイプ別、2025年~2032年

- タンパク質

- 多糖類

- 脂質

- その他

- 現在の市場規模(10億米ドル)の分析および予測、用途別、2025年~2032年

- 乳製品

- ベーカリーおよび菓子

- 果物および野菜

- 肉、鶏肉、および魚介類

- その他

- 現在の市場規模(10億米ドル)の分析および予測、機能タイプ別、2025年~2032年

- バリア特性

- アクティブパッケージ

- 構造的および機械的特性

- 生分解性パッケージの機能性

- その他

- 市場の魅力度分析

- 中南米の食用フィルムおよびコーティング剤市場の見通し:

- 主なハイライト

- 市場別、2019年~2024年の過去の市場規模(10億米ドル)の分析

- 国別

- 材料タイプ別

- 用途別

- 機能タイプ別

- 現在の市場規模(10億米ドル)の分析および予測、国別、2025年~2032年

- ブラジル

- メキシコ

- その他中南米

- 現在の市場規模(10億米ドル)の分析と予測、材料種類別、2025年~2032年

- タンパク質

- 多糖類

- 脂質

- その他

- 現在の市場規模(10億米ドル)の分析と予測、用途別、2025年~2032年

- 乳製品

- ベーカリーおよび菓子

- 果物および野菜

- 肉、鶏肉、魚介類

- その他

- 現在の市場規模(10億米ドル) 機能別分析および予測、2025年~2032年

- バリア性

- アクティブパッケージ

- 構造的および機械的特性

- 生分解性パッケージの機能

- その他

- 市場の魅力度分析

- 中東・アフリカの食用フィルムおよびコーティング剤市場の展望:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 材料タイプ別

- 用途別

- 機能タイプ別

- 現在の市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- GCC諸国

- エジプト

- 南アフリカ

- 北アフリカ

- その他の中東・アフリカ

- 現在の市場規模(10億米ドル)の分析と予測、材料種類別、2025年~2032年

- タンパク質

- 多糖類

- 脂質

- その他

- 現在の市場規模(10億米ドル)の分析と予測、用途別、2025年~2032年

- 乳製品

- ベーカリーおよび菓子

- 果物および野菜

- 肉、鶏肉、魚介類

- その他

- 現在の市場規模(10億米ドル)の分析と予測、機能タイプ別、2025年~2032年

- バリア特性

- アクティブパッケージ

- 構造的および機械的特性

- 生分解性パッケージの機能性

- その他

- 市場の魅力度分析

- 競争環境

- 市場シェア分析、2025年

- 市場構造

- 市場別の競争の激しさのマップ

- 競争ダッシュボード

- 企業プロフィール(詳細 – 概要、財務、戦略、最近の動向

- Tate & Lyle PLC

- 概要

- セグメントおよび製品

- 主な財務情報

- 市場動向

- 市場戦略

- イングレディオン

- カーギル・インコーポレイテッド

- アピール・サイエンシズ

- アコーン・テクノロジー

- スフレスカ

- ケリー・グループ・プラシフィック

- マントローズ・ヘイザー・カンパニー・インク

- ペース・インターナショナル・エルエルシー

- ネイチャーシール・インク

- モノソル・エルエルシー

- ラクティプス

- ヘイゼル・テクノロジーズ・エルエルシー

- その他

- Tate & Lyle PLC

- 付録

- 研究方法論

- 研究仮定

- 略語と略称

*** 本調査レポートに関するお問い合わせ ***