電動マウンテンバイクの世界市場(2025-2030):ペダルアシスト式、スロットルアシスト式、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

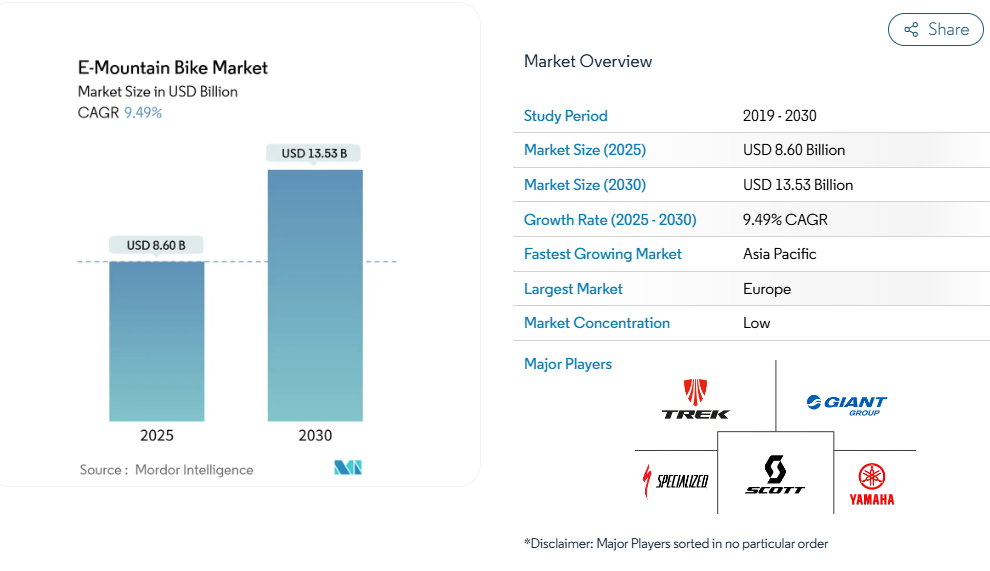

電動マウンテンバイク市場規模は2025年に86億米ドルに達し、2030年までに年平均成長率(CAGR)9.49%で135億3000万米ドルに拡大すると予測されています。この成長は、アドベンチャーツーリズムからの持続的な需要、バッテリー技術の革新、そしてアクセスベースの所有形態への移行によって支えられています。電動マウンテンバイク市場は、軽量かつ大容量のリチウムイオンパック、モーター効率の向上、スマート接続性の融合により恩恵を受けています。これらが相まって実走行距離を延長し、急勾配での性能に対するライダーの懸念を軽減するとともに、予知保全サービスの実現を可能にしております。

サブスクリプションやリース方式は、現在主要な都市周辺地域で拡大しており、初期費用の障壁を下げ、対象顧客層を広げ、収益の流れを定期的なサービス収入へと再構築しています。競争環境は依然として分散しており、既存の自転車メーカー、自動車部品サプライヤー、デジタルファーストの新規参入企業が、販売店中心のサービスからIoTソフトウェア追加機能を備えた消費者向け直接販売パッケージまで、それぞれ異なる市場参入戦略を追求しています。

軽量高容量リチウムイオン電池の進歩

エネルギー密度は300 Wh/kgを超え、パック重量は軽減されました。これにより、ハンドリング性能を損なうことなく、より長い登坂が可能となります。急速充電では90分で75%まで充電でき、迅速な回転を必要とするレンタル車両にとって極めて重要です。予測型バッテリー管理ソフトウェアは勾配とケイデンスを考慮し、従来モデル比で航続距離を15~20%延伸。この技術によりマーケティング指標が「ワット時」から「1充電あたりの垂直メートル」へ転換され、初心者にも親しみやすい数値となりました。大容量化により、かつてはエリートアスリートのみが享受できた複数日山小屋ツアーが実現。この化学的進化がプレミアム価格の根拠となり、利用シーンを拡大しています。

アドベンチャースポーツとエコツーリズムの普及拡大

アドベンチャーツーリズムは持続可能性の目標とアドレナリンを刺激する魅力を融合させ、かつて険しい高山トレイルを避けていた消費者にとって電動マウンテンバイクを入り口となる製品に変えています。電動マウンテンバイクのレンタルを導入した高山リゾートでは夏季の訪問者数が増加し、スキーシーズン以外の新たな収益源が創出されました[1]。高齢化が進む中、景色を犠牲にすることなく体力を温存できるペダルアシストが歓迎されています。各国の観光局は現在、ハイキングやスキーと並んで電動マウンテンバイクのループコースを強調し、自転車を付属品ではなく中核的なインフラとして再位置づけています。装備・宿泊・リフト利用をセットにしたガイド付きパッケージは、平均顧客単価を押し上げます。こうした相乗効果により需要の弾力性が高まり、長期的な需要拡大が強化されます。

電動モビリティに対する政府の奨励策と補助金

政策立案者は電動自転車を交通資産として扱う傾向を強めており、通勤用からオフロードカテゴリーまで補助対象を拡大しています。米国では複数の州が電動マウンテンバイク1台あたり最大1,500米ドルの還付を実施し、エントリーモデルの価格を20~30%引き下げています。EUの2025年バッテリー規制ではリサイクル素材の使用を認証したブランドに優遇措置が適用され、透明性の高いサプライヤーへの調達を促進しています。接続された車両群から得られるトレイル利用データはスマートシティのダッシュボードに統合され、行政機関の資金調達根拠として活用されています。サプライチェーン監査が可能なメーカーは、入札時に非対称的優位性を獲得します。これらのインセンティブが相まって、普及を加速し需要を前倒しします。

サブスクリプション型所有モデルによる初期費用の低減

月額プランではハードウェア、メンテナンス、盗難保険がセットとなり、多額の支出を管理可能な費用に分散します。アムステルダムとデンバーでのパイロットプログラムでは、18ヶ月以内に高スペックモデルへアップグレードする加入者が多数報告され、生涯価値が向上しています。デジタル登録アプリがメンテナンスを自動手配し、提携工場への誘導とディーラー収益の安定化を実現します。柔軟な交換条項により、技術サイクルの急速な変化への不安が軽減され、従来は早期導入を阻んでいた障壁が解消されます。金融パートナーはカーボンオフセット証明書を組み込み、環境意識の高い利用者にアピールします。現金負担のハードルを下げることで、サブスクリプションは価格に敏感な需要層を開拓します。

従来のMTBと比較した初期費用の高さ

アナログバイクに対する高額なプレミアムは、特に消費者信用の浸透率が低い経済圏において、普及の妨げとなっています。カーボンフレームのフラッグシップモデルは高価なため、融資オプションが増えているにもかかわらず、富裕層の愛好家に所有が限定されがちです。メーカーは現在、所有期間全体に支出の一部を分散させるモジュラー式アップグレードパスを提供しています。シャトル燃料費やリフト券の節約を強調した総所有コスト計算ツールは認知度を高めていますが、価格重視の購買層にはまだ浸透していません。補助金制度は価格差を緩和しますが、高額な価格表示による購入意欲の減退は、当面の間E-MTB市場の足かせとなるでしょう。

E-バイクのトレイル進入を制限する土地利用規則

ペダルアシストが動力装置に該当するか否かは管轄区域により異なり、ライダーは乗車前に地域の条例を調べる必要があります。米国連邦森林では、幅2メートル以上の道路でのみクラス1電動マウンテンバイクの使用が許可されており、ほとんどのシングルトラックが対象外となります。EUで提案されている生物多様性保護法は、サイクリングを指定トレイルに限定し、未整備路の探索を制限する可能性があります。このような法解釈の曖昧さにより、法的な不確実性がある地域では小売業者が電動マウンテンバイクの取り扱いを控える傾向にあります。支援団体は定義の統一を働きかけていますが、法整備の進捗は遅れています。豊富な地形があるにもかかわらず、政策の複雑さが潜在的な需要を抑制しています。

セグメント分析

推進方式別:ペダルアシストが主流を維持する一方、デュアルモードが勢いを増す

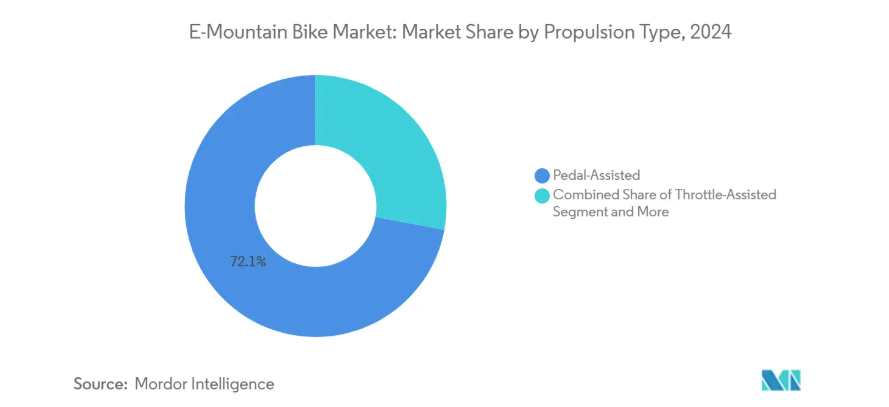

2024年、ペダルアシスト方式は電動マウンテンバイク市場シェアの72.05%を占め、同市場の基盤として確固たる地位を築いています。そのケイデンス感知型コントローラーはアナログ走行のリズミカルな感覚を保ち、トレイルコミュニティにおける社会的受容を獲得するとともに、モーター作動にライダーの入力が必要とする規制当局の要求を満たしています。多くのプレミアムモデルでは現在、マルチセンサーによるトルク測定値と予測アルゴリズムを融合させ、パワーをシームレスに減衰させることで、初期モデルに見られた「オン・オフ」感覚を解消しています。このセグメントの強みは、スロットル使用を禁止するシングルトラックアクセス規則との互換性から生じており、幅広い法的適用性を確保しています。

一方、ペダルアシストとスロットルを併せ持つデュアルモードシステムは、混合地形を走行するライダーや上り坂での貨物輸送需要、特にバイクパークのシャトル輸送やアダプティブサイクリングプログラムにおいて支持を集め、10.25%の年平均成長率(CAGR)で拡大しています。各ブランドは価格帯を巧みに区分しています:主流の冒険家向けエントリーレベルのペダルアシスト自転車、スリルを求める方々のためのデュアルモードのフラッグシップモデル、そして実用的なシナリオ向けのスロットル専用モデルです。ファームウェアの高度化が進む中、メーカーは特定の場所に応じてアシストモードを切り替えられる無線アップデートによる機能解放を構想しており、この戦略はE-マウンテンバイク市場における顧客エンゲージメントの深化とアップグレードサイクルの延長が期待されています。

用途別:レジャーが主流、観光レンタルが商業浸透を加速

2024年、E-マウンテンバイク市場シェアの47.24%をレジャー・アドベンチャーライダーが占め、航続距離の拡大と身体的負担軽減を求める初回購入者にとって、このセグメントが感情的な魅力の源泉となっていることを示しています。典型的な所有者像は、過酷なトレーニングなしに高山ルートでより長い走行距離を求める経験豊富なサイクリストに偏っています。しかしながら、ソーシャルメディア志向の若い世代は、険しい下り坂でのダイナミックなコンテンツ撮影に電動マウンテンバイクを利用するケースが増加しています。観光レンタルは初期段階では規模が小さいものの、ガイド付きツアー・シャトルパス・宿泊施設をパッケージ化したターンキー体験を提供する観光地事業者により、年平均成長率11.15%で拡大中です。

リゾート向けフリートは、従来型自転車レンタルと比較して1日あたりの収益性が高く、閑散期の稼働率向上にも寄与しており、高設備投資の在庫に対するビジネスケースを裏付けています。スポーツ競技形式は確立しつつあり、公認団体が専用eエンデューロシリーズを導入することでセグメントの正当性が認められ、コンポーネントメーカーはレース向けモーターマップのリリースに意欲を示しています。通勤用途は依然としてニッチですが、トレイルヘッドが郊外交通網と交差する地域では、平日通勤と週末のオフロード探索を切り替えられる多目的バイクを活用し、緩やかな成長が見込まれます。

電池化学別:固体電池の台頭もリチウムイオンが優位を維持

2024年におけるEマウンテンバイク市場シェアの91.55%をリチウムイオン電池が占めました。これは成熟したサプライチェーン、信頼性の高い熱性能、有利なコスト推移を反映しています。OEMメーカーは800Whを超える高容量パックにおいて、ニッケル・コバルト・マンガン混合電池を優先し続けております。これにより日中充電なしで終日アルプスライドが可能となります。しかしながら、コバルト調達や熱暴走をめぐる安全性の懸念から、不燃性電解質と350Wh/kgを超えるエネルギー密度を約束する固体電池の研究が促進されております。この新興カテゴリーは、低水準ながら16.04%のCAGR(年平均成長率)を記録しており、試作段階の生産量が家電工場から限定版の電動マウンテンバイク(e-MTB)フラッグシップモデルへ供給されています。

メーカー各社は、いずれの化学組成にも対応可能なモジュラー式バッテリーベイをダウンチューブに組み込む設計変更を進めており、フレームの将来性を確保するとともに、中古価値の維持を図っています。冬季利用シーンでは、リチウムイオン電池の容量が最大30%低下する低温時の性能低下が課題となります。しかし、内蔵ヒーターの採用によりこの損失が軽減され、四季を通じた性能が実現。これにより、北欧やアルプス地域におけるE-MTB市場の訴求力が強化されています。

出力別:中出力モーターは法規制対応とトレイル性能のバランスを実現

2024年、250~500WのシステムがE-マウンテンバイク市場シェアの59.11%を占めました。これは欧州基準(連続出力250W上限、登坂時600W超のピーク出力許可)に適合する仕様です。これらのモーターは85~95Nm前後のトルク曲線を実現し、15%勾配において大半のライダー体重に対応しつつバッテリー寿命を節約します。500W超の駆動システムは、急峻で不安定な地形への挑戦やバックカントリー宿泊旅行での装備運搬需要に伴い、年平均成長率9.86%で勢いを増しています。

米国など規制上限値が高い市場では、フリーライドパークやアダプティブサイクリング向けに750Wピークモーターが支持を集めています。欧州の将来的な法規制では750Wピーク出力上限が承認される可能性があり、消費者の期待と実際のモーター性能が整合することで、大陸間の政策格差が縮小される見込みです[2]。同時に、マーケティングではワット数表記からトルク重視へ移行しており、各社は「瞬時の加速力」や「自然なケイデンスマッチング」といった乗り心地を訴求。電動マウンテンバイク市場の成熟に伴い、製品ストーリーテリングが進化していることを示しています。

フレーム素材別:アルミニウムが主力、カーボンはプレミアム層を掌握

2024年、アルミニウムフレームは電動マウンテンバイク市場シェアの64.26%を維持しました。コスト効率の高い製造性、堅牢性、そして重力指向のライディングで頻発するクラッシュ後の簡便な修理性が評価されています。ハイドロフォーミング加工されたチューブには、配線ハーネス用の内部チャネルやバッテリーケーシング周囲の冷却用エアギャップが統合され、美観と熱管理が向上しています。炭素繊維は10.87%の年平均成長率で拡大し、23kg未満の軽量化と岩場下りでの振動吸収性を重視する重量意識の高いライダーや競技レーサーを魅了しています。素材の可塑性により、バッテリーをシームレスに包み込む造形ダウンチューブが実現。かさばる外部ハウジングを排除し、高級感の向上に寄与しています。

リサイクルアルミニウムと低樹脂カーボン積層構造が2025年モデルで初採用され、EUの持続可能性監査における埋め込み炭素への監視強化を業界が認識していることを示しています。こうしてフレームの革新は、Eマウンテンバイク市場における性能、デザイン差別化、環境配慮のストーリーテリングを競う戦場となっているのです。

流通チャネル別:専門店は専門性を基盤とし、サブスクリプションはアクセスを再定義

2024年時点で電動マウンテンバイク市場シェアの45.61%を占める専門自転車店は、サービスベイ、試乗用車両、複雑な電動システムに必要なライダーフィットの専門知識により、依然として重要な役割を担っています。プレミアムブランドは、保証遵守とモーター調整を確実にするため、専門的な組み立てを義務付けています。しかしながら、サブスクリプションやリースプラットフォームは年平均成長率11.45%で拡大しており、ハードウェア、保険、メンテナンスを月額パッケージにまとめ、技術の急速な陳腐化を懸念する消費者のニーズに応えています。

ダイレクト・トゥ・コンシューマーのウェブショップは、リッチメディアチュートリアルや拡張現実(AR)サイズ測定を活用し、販売店のマージンを回避していますが、多くの場合、販売後のサポート不足を補うため、移動式サービス車と提携しています。ハイブリッド型の「クリック&コレクト」モデルが登場し、オンライン購入後、提携店舗で事前調整済みの自転車を受け取れるようになりました。これにより利便性と技術的保証が融合しています。付加価値サービス、バッテリー健康診断、ファームウェア更新、ガイド付きツアーは、Eマウンテンバイク市場が単なる取引型小売からライフサイクル体験管理へ転換する中、実店舗にとって重要な競争優位性となっています。

地域別分析

欧州は2024年、Eマウンテンバイク市場シェア43.22%で首位を維持。密なトレイルネットワーク、支援的な保険制度、全年齢層における電動モビリティの文化的受容が牽引役となりました。ドイツは診断技術と部品供給に長けた販売店網を背景に、2024年205万台のEバイク販売台数を記録し、欧州の基幹市場としての地位を堅持。フランスとイタリアがこれに続き、アルプスや沿岸地域におけるE-MTBガイドサービスを促進する観光経済を活用しています。2025年に施行されたEUのバッテリー調達義務により、地域内のセルメーカーへの調達傾向が強まり、サプライチェーンが微妙に再構築されることで、欧州のE-マウンテンバイク市場における主導的立場が強化されています。

アジア太平洋地域は2030年まで年平均成長率10.56%で最も急速に成長する地域であり、この軌跡は中国の製造規模と急成長する中産階級の需要に支えられています。国内ブランドは、広範な電子商取引で培われた消費者直販物流インフラを活用し、接続機能を犠牲にすることなく価格面でグローバル既存企業を下回っています。日本企業は速度制限が厳しい狭隘なトレイルシステム向けに最適化されたコンパクトな250Wモーターの開発を進めております。一方、韓国サプライヤーは2027年の量産開始を見据えた固体電池のパイロットラインに投資を拡大中です。インドの避暑地観光地では、急勾配を登る観光客輸送用のリゾート向けフリート導入が始まっており、同地域が従来の自転車普及段階を飛び越え、直接電動マウンテンバイク市場へ移行する可能性を示しております。

北米は大きな販売量を占める一方、連邦政府管轄地のアクセス断片化によりシングルトラック普及が停滞しています。米国では2024年に電動自転車が大量輸入され前年比で堅調な伸びを示しましたが、政策不透明感から電動マウンテンバイクの割合はごく一部に留まりました。カリフォルニア州とコロラド州の補助金制度では最大1,500米ドルが還元され、小売店の事前予約が急増しています。カナダではブリティッシュコロンビア州とケベック州で同様の傾向が見られ、州のインセンティブと整備されたトレイルネットワークが相まって、平均を上回る普及率を促進しています。

競争環境

競争環境は中程度の分散状態にあり、いずれのブランドも世界シェア15%台半ばを超えることはありません。ジャイアント、トレック、スペシャライズドといった既存の自転車大手は、広範な販売店網を活用し、ボッシュやシマノとドライブユニットを共同開発することで、アフターサービスと保証の継続性を確保しています。自動車メーカーの参入によりブランドポートフォリオが拡大:ヤマハがブロース社の電動自転車用モーター部門を買収し、パワートレインの垂直統合を深化させ、欧州での供給を確保しました。アウディはファンティック社と提携し、ダカールラリーに着想を得たデザインと180mmのサスペンショントラベルを融合させた第2世代e-MTB 2.0を発売し、富裕層の愛好家層をターゲットにしています[3]。

AmflowのようなD2C新興企業は、DJIのAvinoxドライブをカーボンシャーシに組み込み、同等スペックのディーラーブランドより低価格化することで市場を革新。家電製品のコスト構造を活用しています。サブスクリプション専門企業はフリート管理とソフトウェアベースの使用状況分析を統合し、単発割引の影響を受けにくい定着性の高いエコシステムを構築。

部品サプライヤーの影響力は非常に大きく、モーターのファームウェアとバッテリーの化学組成が走行感覚と航続距離を決定するため、OEMメーカーは性能の信頼性を示すためにドライブベンダーと共同マーケティングを行うことが多くなっています。ハードウェアがコモディティ化する中、差別化はコンパニオンアプリ、地図統合、更新頻度へと移行しています。その結果、E-マウンテンバイク市場における将来のリーダーシップは、フレームチューブのハイドロフォーミングよりも、デジタルエンゲージメント指標に大きく依存する可能性があります。

最近の業界動向

- 2025年9月:アウディはファンティック社と共同開発した第2世代電動マウンテンバイクを発表。オーリンズ製180mmサスペンションと軽量アルミフレームを採用。

- 2025年6月:レイモン・バイシクルズはユーロバイク2025にてRAVORおよびVANTOR電動マウンテンバイクを発表。両モデルとも新開発のヤマハPW-X4ドライブ(100Nmトルク)を搭載。

- 2025年4月:ボネル・エレクトリックは、通勤者、トレイルライダー、ハイブリッド電動モトユーザーを対象としたモジュラー式ラインナップ「775シリーズ」を発売しました。

- 2024年9月:キャニオンは「スペクトラル:オンフライ」を発表。静粛性を高めるため、Keep-It-Stableステアリングダンピングとダブルシールピボットを統合しました。

電動マウンテンバイク業界レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 軽量・高容量リチウムイオン電池の技術進歩

4.2.2 アドベンチャースポーツおよびエコツーリズムの人気の高まり

4.2.3 電動モビリティに対する政府の奨励策および補助金

4.2.4 初期費用を抑えるサブスクリプション型所有モデル

4.2.5 トレイルライディング向けIoTおよびスマートコネクティビティの統合

4.2.6 E-MTBを導入するリゾート型シェアサイクルフリート

4.3 市場の制約要因

4.3.1 従来型MTBと比較した高い初期費用

4.3.2 電動自転車のトレイル進入を制限する土地利用規則

4.3.3 急峻な地形における航続距離への懸念

4.3.4 寒冷地・高地走行時のバッテリー性能低下

4.4 バリューチェーン/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 購買者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競合企業の競争

5. 市場規模と成長予測(金額(米ドル)および数量(台数))

5.1 推進方式別

5.1.1 ペダルアシスト式

5.1.2 スロットルアシスト式

5.1.3 デュアルモード(ペダル+スロットル)

5.2 用途別

5.2.1 レジャー・アドベンチャー

5.2.2 通勤

5.2.3 スポーツ・レース

5.2.4 観光レンタル

5.3 バッテリータイプ別

5.3.1 リチウムイオン

5.3.2 リチウムポリマー

5.3.3 その他(鉛蓄電池、固体電池)

5.4 出力別

5.4.1 250W以下

5.4.2 250-500W

5.4.3 500W超

5.5 フレーム材質別

5.5.1 アルミニウム

5.5.2 カーボンファイバー

5.5.3 鋼鉄およびその他

5.6 販売チャネル別

5.6.1 OEM販売店

5.6.2 専門自転車店

5.6.3 オンライン小売

5.6.4 サブスクリプションおよびリースプラットフォーム

5.7 地域別

5.7.1 北米

5.7.1.1 アメリカ合衆国

5.7.1.2 カナダ

5.7.1.3 北米その他

5.7.2 南アメリカ

5.7.2.1 ブラジル

5.7.2.2 アルゼンチン

5.7.2.3 南アメリカその他

5.7.3 ヨーロッパ

5.7.3.1 ドイツ

5.7.3.2 イギリス

5.7.3.3 イタリア

5.7.3.4 スイス

5.7.3.5 フランス

5.7.3.6 スペイン

5.7.3.7 その他のヨーロッパ諸国

5.7.4 アジア太平洋地域

5.7.4.1 中国

5.7.4.2 日本

5.7.4.3 韓国

5.7.4.4 インド

5.7.4.5 オーストラリア

5.7.4.6 その他のアジア太平洋諸国

5.7.5 中東およびアフリカ

5.7.5.1 アラブ首長国連邦

5.7.5.2 サウジアラビア

5.7.5.3 トルコ

5.7.5.4 エジプト

5.7.5.5 南アフリカ

5.7.5.6 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、SWOT分析、最近の動向を含む)

6.4.1 Giant Manufacturing Co. Ltd

6.4.2 Pivot Cycles

6.4.3 Scott Sports SA

6.4.4 Trek Bicycle Corporation

6.4.5 CUBE GmbH & Co. KG

6.4.6 Yamaha Motor Co. Ltd

6.4.7 Pedego Electric Bikes

6.4.8 BH Bikes

6.4.9 Specialized Bicycle Components, Inc.

6.4.10 Haibike

6.4.11 Merida Industry Co. Ltd

6.4.12 Santa Cruz Bicycles

6.4.13 Rocky Mountain Bicycles

6.4.14 Cannondale (Dorel Sports)

6.4.15 Bulls Bikes

6.4.16 Commencal

6.4.17 Kona Bicycle Company

6.4.18 Orbea S. Coop.

7. 市場機会と将来展望

7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***