電動自転車の世界市場(2025-2030):ペダルアシスト、スピードペデレク、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

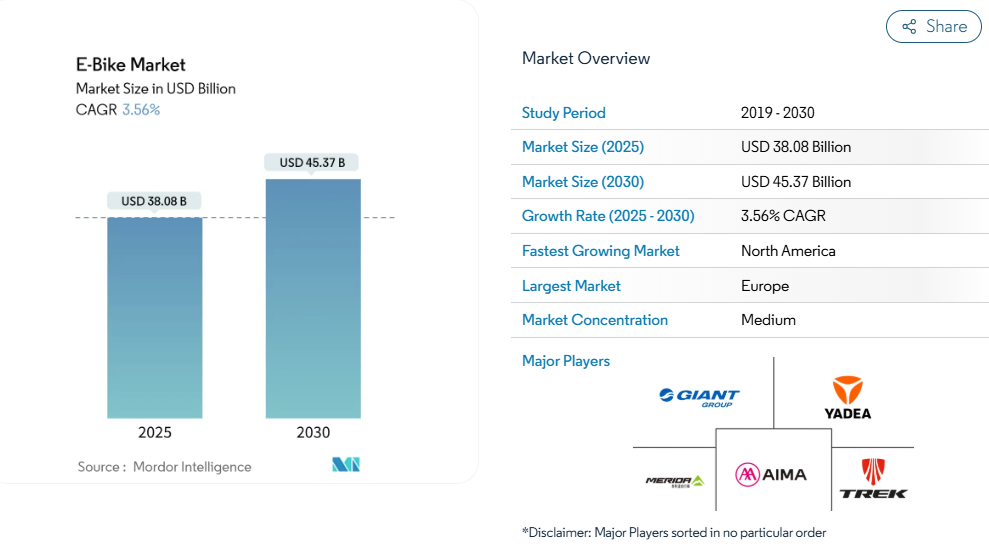

世界の電動自転車市場規模は2025年に380億8,000万米ドルに達し、2030年までに453億7,000万米ドルに達すると予測されており、年平均成長率(CAGR)3.56%で拡大しています。この成長は、企業向けリース制度により従業員が給与天引き制度を利用した自転車購入が可能となったことで、初期導入段階から主流利用段階への移行を反映しています。

需要は3,500~5,999米ドルのプレミアムモデルにシフトしており、この価格帯が最も急速に成長しています。一方、フランスにおける4,000ユーロ(約4,622米ドル)の補助金やポーランドの3億ズウォティ(約8,100万米ドル)プログラムといった対象を絞った補助金が、潜在顧客層の拡大を継続的に促進しています。バッテリー技術は依然として基盤であり、リチウムイオンが主要シェアを占めておりますが、ナトリウムイオンや固体電池といった新技術が、中国依存の原材料リスクを軽減すべく登場しつつあります。

都市部の渋滞がマイクロモビリティを推進

主要都市における駐車スペースの費用は3万米ドルにも達し、5~15キロの移動(都市部移動の40%を占める距離)において電動自転車は費用対効果の高い通勤手段となっています。ロンドンの超低排出ゾーン(ULEZ)拡大と7,000ポンド(約9,319米ドル)の廃車補助金により、配送業者での普及が加速。一方、アマゾンやグーグルなどの企業は、駐車問題の緩和と持続可能性目標の達成[1]に向け、電動自転車の月額利用料を補助しています。

リチウムイオン電池のエネルギー密度とコスト低下

リチウムイオン電池パックの価格は2010年以降大幅に低下し、100km以上の航続距離を持つ自転車が2,000米ドルを下回る水準となりました。急速充電技術は30分で80%充電を実現し、高稼働率の商用フリート導入の道を開いています。ナトリウムイオン電池のプロトタイプはコスト30%削減で同等のサイクル寿命を約束し、固体電池の開発ロードマップでは2028年までにエネルギー密度2倍化を目標としています。

政府のインセンティブと購入補助金

電動自転車は都市の渋滞緩和に役立つ低インフラツールとして、対象を絞った補助金が適用されています。フランスでは低所得者向けに1台あたり最大4,000ユーロ(約4,622米ドル)の返金制度を導入し、ポーランドは3億ズウォティ(約8,100万米ドル)を予算化し、30万台の普及を推進しています。カナダでは4億カナダドル(約286億米ドル)のアクティブ交通予算が専用レーンや充電ポイントの整備に充てられています。所得審査制の米国州政府による最大1,750米ドルの還付制度は移動手段の格差解消に寄与しており、自動車代替可能なカーゴバイクを優先するプログラムも多数導入されています。

企業向け従業員電動自転車福利厚生プログラム

「リース・ア・バイク」は8万社以上を対象とし、購入費用を最大40%削減する給与天引きプランに加え、保険とメンテナンスを包括的に提供しております。参加者は既に90万人を超え、米国では「自転車通勤法」の立法化が進められており、ヨーロッパの税制優遇措置を模倣する方針です。

バッテリー火災事故と安全基準の強化

ニューヨーク市では2023年に187件の電動モビリティ火災が発生し、4年間の損害額は5億1860万米ドルに達しました。カリフォルニア州のSB 1271法案およびUL 2849規格により、認証済みバッテリーパックの使用が義務付けられ、1台あたり200~500米ドルのコスト増が生じています。メーカー各社は熱管理技術や遠隔診断システムへの投資を強化し、規制対応を進めています。

従来型自転車との初期費用比較

電動自転車の小売価格は依然として従来型自転車の約3倍であり、発展途上市場での普及を制限しています。2024年出荷台数の30.18%を占める1,000~1,499米ドルのエントリーモデルですが、リースプログラム、メンテナンスパッケージ、バッテリーコストの低下により価格差は縮小傾向にあります。

セグメント分析

推進方式の種類別:スピードペデレクがプレミアムな地位を獲得

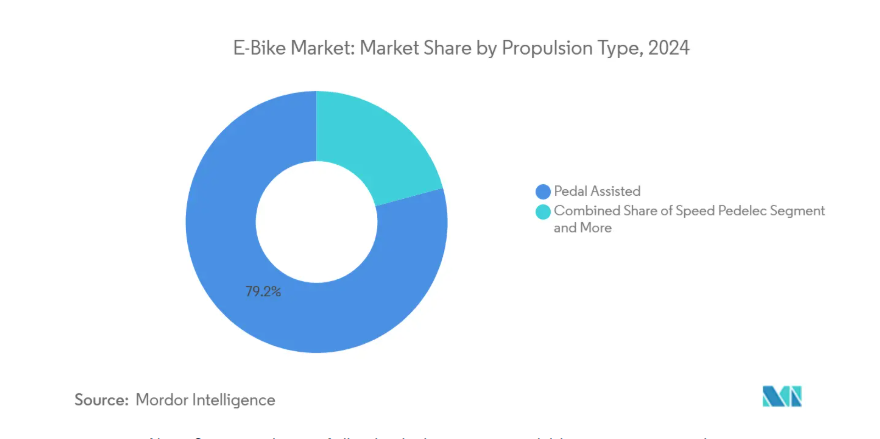

2024年、ペダルアシスト式電動自転車の市場規模は79.23%という圧倒的なシェアに達しました。これはEU規制において自転車として分類されるという有利な条件によるものです。時速45kmまでのアシストを提供するスピードペデレクは、密集都市で自動車並みの移動時間を求める通勤者の需要により、4.09%のCAGR(年平均成長率)を記録しています。

メーカー各社は、地形やライダーの習慣に応じて出力を最適化するため、モーターコントローラーにAIアルゴリズムを組み込んでいます。シマノが間もなく発表予定の自動変速ドライブトレインは、サプライヤーがスマートギアボックスと高トルクモーターを組み合わせ、都市部のプロフェッショナル層への訴求力を強化する一例です。

種類別:トレッキング需要の拡大

2024年、都市部ライダーが汗をかかない通勤手段として選択したシティ/アーバンバイクが電動自転車市場の76.77%を占めました。一方、ツアーオペレーターが電動アシスト車両を標準装備とする動きを受け、トレッキング/マウンテンモデルは3.74%のCAGRで成長しています。

事業者側は、高齢層や体力レベルが異なるグループなど、利用層の拡大を主要な成長要因と捉えています。トレイル利用規則の進化に伴い、国立公園やリゾート地へのさらなる浸透が見込まれます。

電池種類別:リチウムイオン電池が支配的—しかし代替技術が台頭

リチウムイオン電池は2024年に電動自転車市場の98.66%を占め、コスト優位性とエネルギー密度の高さを示しました。ナトリウムイオン電池や初期段階の固体電池プロトタイプを含む「その他」カテゴリーは、ブランドが原材料リスクを分散させる動きを受け、年平均成長率4.45%で拡大中です。

OEMメーカーは中国依存の加工プロセスを軽減するため、角形と円筒形の両方の電池をデュアルソーシングしています。ナトリウムイオン電池が2027年までに予想される価格競争力を達成した場合、この化学技術は従来型パックから二桁のシェアを奪う可能性があります。

モーター配置別:ミッドドライブ対ハブ

2024年、ハブ(前輪/後輪)システムは簡素さと価格面から支持され、電動自転車市場シェアの65.13%を占めました。ミッドドライブは5.08%のCAGRで成長し、優れた登坂トルクと、貨物輸送やオフロード仕様に適した重量バランスを提供します。

ジャイアント社の最新リアハブプラットフォームは遊星歯車機構によりミッドドライブ並みのトルクを実現し、異なる用途に対応するため両方式で技術革新が続いていることを示しています。

駆動システム別:ベルト駆動がチェーン駆動に挑む

2024年時点でチェーン駆動は電動自転車市場の77.25%を占めていますが、ベルトシステムは年間5.34%のペースで拡大中です。メンテナンスの軽減と静粛性は、通勤者やフリート管理者から高い評価を得ています。

総所有コストを重視するフリート運営者は、初期費用は高いものの、10,000km以上の走行が可能でメンテナンス間隔が長いベルトシステムを、運用上の利点と見なしています。

モーター出力別:地域規制が需要を左右

EU法規制適合に不可欠な250W未満ユニットは、2024年の電動自転車市場シェアの59.05%を占めました。北米のより自由な規制下で顕著な501-600Wクラスは、年平均成長率4.86%で上昇中です。

効率向上により、コントローラーは規定適合モーターからより高いピーク出力を引き出せるようになり、ユーザーメリットを維持しつつ規制適応を図っています。

価格帯別:プレミアム価値への移行

2024年、1,000~1,499米ドルの自転車が電動自転車市場シェアの30.18%を占め首位となりましたが、3,500~5,999米ドル帯が年平均成長率5.76%で最も急速に拡大しています。これは統合ディスプレイ、カーボンフレーム、高度な接続性に対する消費者の需要の高まりを反映しています。

法人リースは、コストを給与で分散し、保険とメンテナンスを包括することで、プレミアムモデルへの移行を円滑にします。

販売チャネル別:オンラインが中間層を排除

試乗ニーズとサービスデスクの存在により、2024年においても実店舗は電動自転車市場シェアの73.26%を占めました。しかしながら、純粋なオンライン販売とサブスクリプションモデルは年平均成長率6.85%で加速しています。

成功しているブランドはオンラインでの商品発見と地域密着型サービス拠点を融合させており、オムニチャネル戦略が電動自転車市場における持続可能なモデルとして台頭していることを示しています。

用途別:商業配送が物流を変革

2024年における電動自転車の市場シェアの62.33%は個人・家族利用者が占めましたが、商用フリートは年平均成長率6.15%で急成長しています。ニューヨーク市のパイロット事業では、年間13万回の配送で500万個の荷物を配達し、65万トンのCO₂排出削減を実現しました[2]。

規制当局は現在、カーゴバイク専用の路肩スペースを確保しており、都市部ラストマイル配送におけるゼロエミッションの基幹手段としての地位を強化しています。

地域別分析

ヨーロッパは2024年の電動自転車市場収益の55.35%を占めました。ドイツ単独で1,570万台が流通し、2024年には210万台を販売。複数の労働者を対象とした給与天引き制度がこれを後押ししました[3]。オランダでは電動自転車の普及が全年齢層で定着し飽和傾向が見られる一方、フランスでは低所得者向け4,000ユーロ(約4,622米ドル)の補助金制度が新規購入者を継続的に呼び込んでおります。連続した自転車専用ネットワークと自転車優先の都市計画は、ヨーロッパが持続的に持つ競争優位性であり続けております。

北米は現在規模こそ小さいものの、年平均成長率7.26%で最も急速に成長している地域です。カリフォルニア州とニューヨーク州では最大1,750米ドルの州補助金に加え、企業補助金が潜在需要を喚起しています。カナダでは4億カナダドル(約2億8,600万米ドル)のインフラ整備により電動自転車専用レーンと充電拠点を連結し、通勤者や配達ライダー向けのエンドツーエンド型フリートを創出しています。

アジア太平洋地域は多様な状況が織りなされています。中国は米国向け電動自転車輸入の大部分を供給し、2024年には顕著な輸出収入を記録しました。インドは2024年に電動二輪車の大台を突破しましたが、原付バイクがペダルアシスト型を依然上回っています。日本と韓国はハイテクを重視したプレミアム市場に対応し、オーストラリアはエコツーリズムルートを活用してトレッキング需要を牽引しています。地域ごとの規制や所得水準に応じて、販売チャネル・価格・仕様戦略を最適化する必要があります。

競争環境

世界の電動自転車市場は依然として中程度の分散状態にあり、伝統的な自転車ブランド、規模を重視する中国メーカー、デジタルネイティブの新興企業がシェアを争っています。ジャイアント、トレック、スペシャライズドは、長年の販売店ネットワークとボッシュやシマノとの緊密なモーター提携を基盤にプレミアム市場を守りつつ、統合型コネクティビティや無線アップデートで顧客の囲い込みを図っています。Yadea、Aimaをはじめとする中国大手メーカーは、部品コストを削減し欧米競合他社の利益率を圧迫する垂直統合型工場により、中価格帯市場に大量参入しています。

部品サプライヤーは戦略的な主導権を握る存在です。Shimanoは確立されたドライブトレイン契約によりOEMの設計選択に影響力を及ぼす一方、Boschは強力なミッドドライブ技術を有しながらも参入障壁に直面しています。米国主要州でUL 2849認証パックの義務化が進む中、バッテリー専門メーカーの再編が進行中です。安全基準適合の必要性は、試験費用を吸収し原材料価格変動を管理できる資金力のあるベンダーを優遇します。ハードウェアとソフトウェアの融合が進む中、両層を調和させる企業がより持続的な収益源を獲得しています。

サービス中心のプレイヤーが新たな展開を見せています。リース・ア・バイクやライビットは、保険・盗難復旧・メンテナンスを包括したターンキーリースで企業をターゲットとし、単発の自転車販売に依存しない複数年のキャッシュフローを確保しています。ズームやその他のフリート管理ベンダーは、稼働時間とルート効率を最適化するテレマティクスダッシュボードでギグエコノミーの配達員を獲得しています。人件費、マーケティング費用、保証コストの上昇に伴い、多くの小規模組立メーカーは競争力を維持する規模やサービス体制を欠いており、勝者総取りの淘汰ではなく、継続的な業界再編と選択的な提携が進むことが示唆されています。

最近の産業動向

- 2025年9月:ジャイアントは2026年モデル「Explore E+」シリーズを発表。エントリーモデルは75Nmモーターと500Whバッテリーを搭載し、フラッグシップモデル「Explore E+0」には自動変速ハブ「Enviolo」とレーダーを装備。

- 2024年9月:タタ傘下のストライダーサイクルは、プロモーション価格としてVoltic Xを32,495ルピー(約366米ドル)、Voltic GOを31,495ルピー(約354米ドル)で発売し、環境汚染への懸念を背景に電動自転車の普及促進を図りました。

- 2024年8月:Stromer社はSpoke Safety社と提携し、s-ペデレック(電動アシスト自転車)にV2X通信機能を組み込みました。これによりリアルタイムの交通警報提供と、アフターマーケットでのアップグレード経路を実現しています。

- 2024年5月:ヘイベイクは、積載量440ポンド(約200kg)に対応し、デュアルバッテリーを搭載したカーゴモデル「ホーラー」を発表。家族向けおよび配送業者向けをターゲットとしています。

本レポートで無料提供

業界の中核構造を理解する上で重要な、地域別・国別の指標に関する包括的かつ無料のデータポイントを収集しています。120以上の無料チャートを含むリソースでは、様々な国における貴重なデータを提供しています。本コレクションには、電動自転車販売店・流通チャネルの地理的分布分析、地域別モデル別平均販売価格の検証、消費者嗜好・購買パターンの洞察、市場の詳細なセグメンテーション、市場動向と環境影響に関する包括的分析、主要プレイヤー概観、規制環境の検証、電動自転車市場の将来予測が含まれます。

電動自転車産業レポート目次

1. はじめに

1.1 調査の前提条件と市場定義

1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 主要産業動向

4.1 年間自転車販売台数

4.2 平均販売価格と価格帯構成

4.3 電動自転車及び部品の越境貿易(輸入/輸出)

4.4 自転車総販売台数に占める電動自転車の割合

4.5 片道5~15kmの通勤者割合(%)

4.6 自転車・電動自転車レンタル市場規模

4.7 電動自転車用バッテリーパック価格

4.8 電池化学組成別価格比較

4.9 ラストマイル(超地域内)配送量

4.10 保護された自転車専用レーン(km)

4.11 トレッキング/アウトドア活動への参加率

4.12 電動自転車のバッテリー容量(Wh)

4.13 都市交通渋滞指数

4.14 規制の枠組み

4.14.1 電動自転車の型式認定および認証

4.14.2 輸出入および貿易規制

4.14.3 分類、道路アクセス及び利用者規則

4.14.4 バッテリー、充電器及び充電の安全性

5. 市場環境

5.1 市場概要

5.2 市場推進要因

5.2.1 都市部の渋滞がマイクロモビリティを促進

5.2.2 リチウムイオン電池のエネルギー密度とコスト低下

5.2.3 政府のインセンティブと購入補助金

5.2.4 企業従業員向け電動自転車福利厚生プログラム

5.2.5 貨物用電動自転車向け保険割引

5.2.6 電動自転車観光ルートの拡大

5.3 市場制約要因

5.3.1 バッテリー火災事故と安全基準の厳格化

5.3.2 従来型自転車との初期費用比較

5.3.3 発展途上地域における充電インフラの不足

5.3.4 重要鉱物供給の不安定性

5.4 価値/サプライチェーン分析

5.5 規制環境

5.6 技術展望

5.7 5つの競争力分析(ポーターの5つの力)

5.7.1 新規参入の脅威

5.7.2 供給者の交渉力

5.7.3 購入者の交渉力

5.7.4 代替品の脅威

5.7.5 競合企業の競争

6. 市場規模と成長予測(金額(米ドル)および数量(台数))

6.1 推進方式種類

6.1.1 ペダルアシスト

6.1.2 スピードペデレク

6.1.3 スロットルアシスト

6.2 用途種類

6.2.1 貨物/実用

6.2.2 都市/都市部

6.2.3 トレッキング/マウンテン

6.3 バッテリー種類別

6.3.1 鉛蓄電池

6.3.2 リチウムイオン電池

6.3.3 その他

6.4 モーター配置別

6.4.1 ハブ(前輪/後輪)

6.4.2 ミッドドライブ

6.5 ドライブシステム別

6.5.1 チェーンドライブ

6.5.2 ベルトドライブ

6.6 モーター出力別

6.6.1 250 W以下

6.6.2 251-350 W

6.6.3 351-500 W

6.6.4 501-600 W

6.6.5 600 W以上

6.7 価格帯別

6.7.1 1,000米ドル以下

6.7.2 1,000~1,499米ドル

6.7.3 1,500~2,499米ドル

6.7.4 2,500~3,499米ドル

6.7.5 3,500~5,999米ドル

6.7.6 6,000米ドル超

6.8 販売チャネル別

6.8.1 オンライン

6.8.2 オフライン

6.9 最終用途別

6.9.1 商業配送

6.9.1.1 小売・商品配送

6.9.1.2 食品・飲料配送

6.9.2 サービスプロバイダー

6.9.3 個人・家庭用

6.9.4 機関向け

6.9.5 その他

6.10 地域別

6.10.1 北米

6.10.1.1 アメリカ合衆国

6.10.1.2 カナダ

6.10.1.3 北米その他

6.10.2 南米

6.10.2.1 アルゼンチン

6.10.2.2 ブラジル

6.10.2.3 南米アメリカその他

6.10.3 ヨーロッパ

6.10.3.1 ドイツ

6.10.3.2 イギリス

6.10.3.3 フランス

6.10.3.4 イタリア

6.10.3.5 スペイン

6.10.3.6 オランダ

6.10.3.7 オーストリア

6.10.3.8 スウェーデン

6.10.3.9 スイス

6.10.3.10 その他のヨーロッパ諸国

6.10.4 アジア太平洋地域

6.10.4.1 中国

6.10.4.2 インド

6.10.4.3 日本

6.10.4.4 韓国

6.10.4.5 オーストラリア

6.10.4.6 ニュージーランド

6.10.4.7 アジア太平洋地域その他

6.10.5 中東・アフリカ

6.10.5.1 サウジアラビア

6.10.5.2 アラブ首長国連邦

6.10.5.3 南アフリカ

6.10.5.4 中東・アフリカ地域その他

7. 競争環境

7.1 市場集中度

7.2 戦略的動向

7.3 市場シェア分析

7.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、SWOT分析、最近の動向を含む)

7.4.1 Aima Technology Group Co., Ltd.

7.4.2 Canyon Bicycles GmbH

7.4.3 Fritzmeier Systems GmbH & Co. KG (M1 Sporttechnik)

7.4.4 Giant Manufacturing Co., Ltd.

7.4.5 Jiangsu Xinri E-Vehicle Co., Ltd.

7.4.6 Luyuan Electric Vehicle Co., Ltd.

7.4.7 Merida Industry Co., Ltd.

7.4.8 Myvelo Co., Ltd.

7.4.9 Rad Power Bikes Inc.

7.4.10 Riese & Müller GmbH

7.4.11 Pon Holdings B.V.

7.4.12 Samchuly Bicycle

7.4.13 Specialized Bicycle Components, Inc.

7.4.14 Dongguan Tailing Electric Vehicle Co., Ltd

7.4.15 Tianjin Fuji-Ta Bicycle Co., Ltd.

7.4.16 Trek Bicycle Corporation

7.4.17 VanMoof BV

7.4.18 Yadea Group Holdings Ltd.

7.4.19 Yamaha Motor Co., Ltd.

8. 市場機会と将来展望

9. 電動自転車企業の最高経営責任者(CEO)にとっての重要な戦略的課題

*** 本調査レポートに関するお問い合わせ ***