電動アシスト自転車用改造キットの世界市場(2025-2030):都市/都会用、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

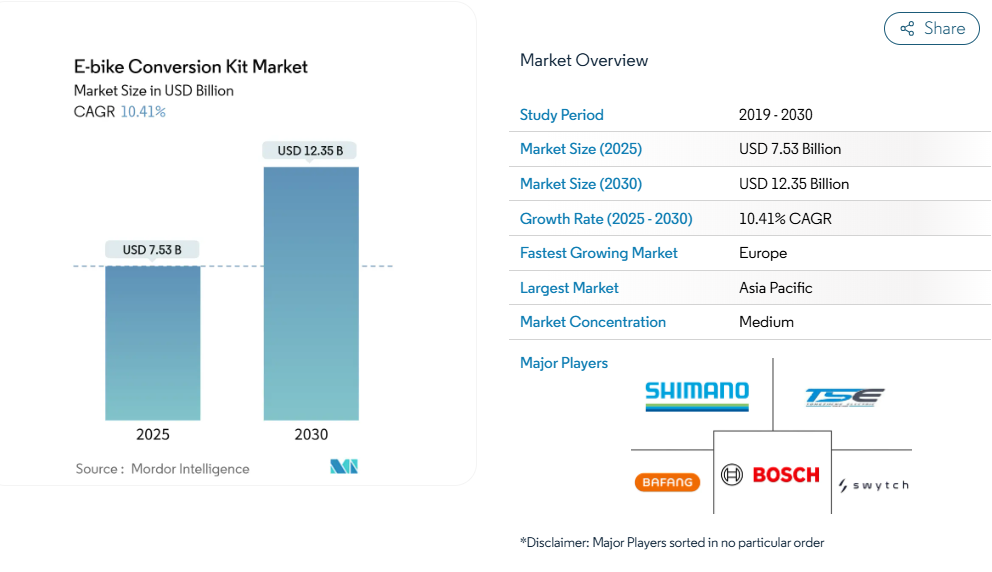

電動自転車改造キット市場規模は2025年に75億3000万米ドルに達し、予測期間中に年平均成長率(CAGR)10.41%で推移し、2030年までに約123億5000万米ドルに拡大すると予測されています。この成長は、急激なバッテリーコストの低下、修理促進規制、そして日常の移動手段をマイクロモビリティへ転換させる持続的な都市化の相乗効果を反映しています。

リチウムイオン電池セルの価格下落により、改造の経済性は新規電動自転車の購入コストを下回りました。一方、欧州の修理権指令は、所有者が自転車を買い替えるのではなく既存の自転車をアップグレードすることを促進しています。アジア太平洋地域の製造拠点は規模の経済効果を継続的に提供しており、北米および欧州の政府は補助券プログラムの対象を改造キットにも拡大しています。

都市化に伴う電動モビリティへの移行

欧州および北米の都市では、自転車向けの道路空間の再配分が進み、改造需要が急増しております。オランダでは電動自転車の認知度が96.66%に達し、83.33%の方が購入の主要要因として価格と走行距離を挙げております。都市部のサイクリストは既存の自転車に愛着を持ち続けることが多く、コンバージョンキットは貴重なフレームを廃棄せずに電動アシスト機能を手頃な価格で実現する手段を提供します。こうした特性は、計画担当者が低排出ゾーンを制定し自動車駐車を抑制する中で、電動自転車コンバージョンキット市場を強化しています。

バッテリーコストの下降曲線

リチウムイオン電池セルの価格下落は、キット最大のコスト要素を削減し、サプライヤーの粗利益率を押し上げています。アルゴンヌ国立研究所は、米国インフレ抑制法に基づく税額控除によりさらなる価格低下を予測しています。このため改造専門業者は、従来価格帯で大容量パックをバンドル化し、航続距離を延伸するとともに貨物車両の需要に対応しています。コスト急落はプレミアムセグメントの拡大を支え、新規電動自転車購入に対する電動化改造キット市場の競争優位性を強化しています。

政府による購入・改造支援策

カリフォルニア州、マサチューセッツ州、ワシントン州では2024~2025年、改造キットを明示的に対象とした4,000万米ドル超の補助金制度を導入し、低所得層の既存自転車電動化を促進しています。ポーランドでは2025~2029年、対象キット購入費の最大50%を補助するプログラムを開始しました。これらの施策により、頻繁な通勤者における投資回収期間は18ヶ月未満に短縮され、申請期間に連動した予測可能な需要の急増が生じています。

ラストマイル配送向けマイクロフリート需要

都市物流事業者は、渋滞料金回避と企業の排出量目標達成のため、貨物用自転車を改造しています。ニューヨーク市は2024年に商用電動貨物自転車の使用を認可し、OECDの報告によれば、電動貨物自転車2台でディーゼルバン1台を代替可能であり、年間約14トンのCO₂削減効果があります[1]。フリート管理者は、資本支出を最小限に抑え、資産寿命を延長し、専用貨物ボックスの形状に対応できるため、改造キットを好んで採用しています。

安全上のリコールと火災リスクの認識

米国消費者製品安全委員会は、2018年から2024年にかけて火災事故が複数発生した[2]ことを受け、特定交換用バッテリーの使用中止を呼びかけました。ガーディアン紙は、同期間に英国で発生した電動自転車火災による死者11名を報じています。こうした事故により、アフターマーケットキットへの監視が強化され、小売業者の保険料が上昇。一部自治体では屋内充電規制の導入が提案され、短期的には普及にブレーキがかかる可能性があります。

EU/英国におけるキット型式認証規則の施行

英国の「製品安全・計量法案」および欧州貿易団体の勧告により、キットにはUKCAまたはCEマークの表示が義務付けられ、技術ファイルを10年間保管することが求められます。コンプライアンスコストは小規模サプライヤーを圧迫し、既に認証された品質管理システムを有する確立された部品ブランドへ市場シェアが移行する可能性があります。

セグメント分析

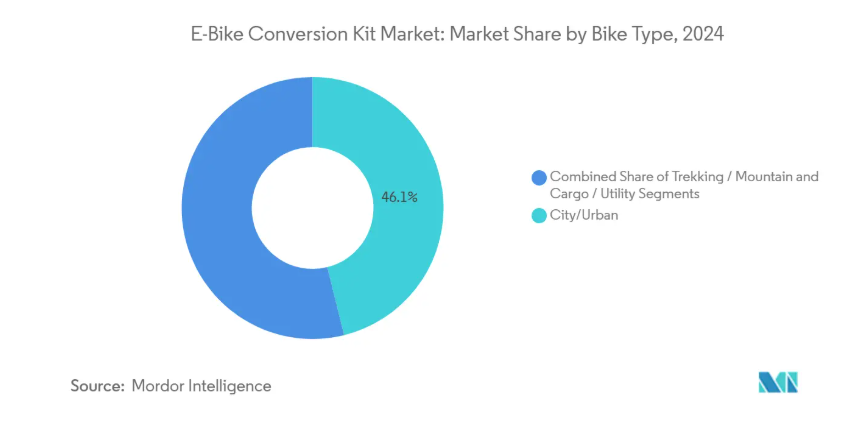

自転車タイプ別:都市型改造が主導権を維持

2024年における都市型自転車向け電動化改造キット市場規模は46.16%のシェアを占め、日常的な実用用途の優位性を示しています。配送プラットフォームがラストマイル車両の電動化を進める中、貨物・実用型が最も成長著しいニッチ市場となり、14.08%のCAGRで拡大しています。低排出ゾーンで内燃機関バンが規制される都市部や、マイクロハブが短距離配送を可能にする地域では導入が加速しています。キット供給業者は、積載量や頻繁な発進・停止を伴う走行特性に対応するため、頑丈なラック、トルク感知型ミッドドライブ、自動変速ハブなどを用いた製品を提供しています。

インクルーシブ性への関心の高まりを受け、適応型トライクやロングテール貨物フレーム向けキットも開発が進み、電動自転車改造キット業界にとって新たな潜在顧客層が開拓されています。主要ブランドは、200Nmに対応するBafangの5段自動ハブ変速機など、プレミアムな駆動システムを採用し、マニュアル変速に不慣れなライダーの操作を簡素化しています。この技術は、メンテナンス性の低さと都市部での性能を両立させ、通勤や物流ユーザーにおける改造の意義を強化しています。

部品別:バッテリーが漸増価値を牽引

2024年の収益市場シェアではモーターが34.27%を占めましたが、電池コストの低下により価格上昇なしに高容量化が可能となったことから、電池が最大の絶対的価値向上をもたらすと予測されています。電池セグメントは2030年まで年平均成長率12.65%で拡大し、10年後の電動自転車改造キット市場規模における割合は30%を超える見込みです。高エネルギーパックは走行距離を100km以上に延伸し、郊外回廊における残存走行距離不安を解消する画期的な成果です。

制御ユニットやPASセンサーといった小型ながら戦略的なサブシステムは、BluetoothやGPSを統合し、フリート運営者が資産監視に必要とするアプリ内診断機能を実現します。スマートフォン接続は無線ファームウェア更新も支援し、主要市場における規制要件に対応する安全パッチのブランド展開を可能にします。セキュアなバッテリー管理システムと接続型コントローラーを組み合わせたサプライヤーは、電動自転車コンバージョンキット市場の成熟に伴い、プレミアム価格帯の獲得に向けた優位性を確立しています。

モータータイプ別:ミッドドライブシステムが勢いを増す

ハブギアモーターは、シンプルな取り付けと低廉な小売価格により、2024年も61.97%の市場シェアを維持しました。しかしながら、ミッドドライブユニットは優れた登坂トルクと重量集中化により、15.20%という最速の年平均成長率(CAGR)を確保する見込みです。シアトルやチューリッヒのような丘陵地帯の都市部では、急勾配での走行安定性を確保するため、ライダーはミッドドライブへのアップグレードを必須と捉えています。また貨物事業者からは、高トルクハブシステムと比較してチェーン摩耗を低減する駆動系の相乗効果が評価されています。

モーターサプライヤーは、磁石の最適化と統合減速ギアへの投資により効率を5~7%向上させ、キットの複雑化を相殺しています。ネオ・パフォーマンス・マテリアルズ社は、この変化に対応するため欧州における焼結磁石の生産を拡大し、プレミアムミッドドライブアセンブリの供給安定性を強化しました。小売業者が取り付け治具を簡素化し、主要ディレイラーブランドとの互換性認証を公開するにつれ、採用は愛好家層から主流の通勤用途へと広がっています。

電池化学別:リチウムイオンが主流を維持、ナトリウムイオンが台頭

リチウムイオンパックは2024年に79.36%の市場シェアを占め、エネルギー密度と実証済みのサイクル寿命を反映しています。高ニッケルNMCやLFP変種といった化学改良により、熱暴走リスクを抑えつつ漸進的な性能向上を維持しています。ナトリウムイオン電池は発展途上ながら、特に原材料コスト抑制が求められる新興経済圏において、18.46%のCAGR予測で注目を集めております。中国のセルメーカーが商業化を主導し、東南アジア向けコスト重視のキットブランドへパイロット生産量を供給しております。

安全性は依然として最優先事項であり、公的機関が電池故障事例を精査しています。メーカーは冗長温度センサーやセラミックセパレーターの採用を進め、多くの企業がUL2271またはEN15194認証パックを提供し、小売業者や保険会社の信頼獲得に努めています。コンプライアンス上の優位性は既存リチウムイオンベンダーを後押ししますが、認証プロセスが進化すればナトリウムイオン電池の長期的な展望を妨げるものではありません。

出力別:中出力帯が規制上の最適領域を維持

250~750ワットのキットは2024年の収益市場シェアの55.18%を占め、EUおよび北米の電動自転車規制と整合しています。英国で審議中の政策改正により上限が500ワットに引き上げられれば、現行世代の多くのキットが合法化され、法的曖昧さから購入を躊躇していたライダーの改造需要を喚起する可能性があります[3]。

750ワットを超える高出力キットは、200kgの積載量に対応するトルクを必要とする貨物事業者やオフロード走行を楽しむレクリエーションユーザーを牽引役として、年平均成長率14.48%で拡大が見込まれます。各ブランドはオイル冷却式ミッドドライブや多段遊星減速機構の採用により過熱を抑制し、持続的な高負荷下でも信頼性を確保しています。250ワット以下の低出力セグメントは、重量が純粋な出力よりも重視される超軽量レーシングバイクや折りたたみ自転車向けに引き続き需要があります。

販売チャネル別:アフターマーケットが主導もOEMが加速

アフターマーケットキットは2024年に売上高シェア83.13%を維持しましたが、自転車メーカーによるプリインストール(年平均成長率11.42%)にシェアを譲り渡す見込みです。OEM採用は電動アシストを後付けアクセサリーではなく中核機能と位置付け、従来は高級フレームメーカーを躊躇させていた保証上の矛盾を解消します。ヤマハによるブロース社電動自転車駆動事業買収はこの転換を象徴し、欧州全域600拠点のサービスネットワークへのアクセスを可能にしました。

小売ワークショップは、互換性や法規適合性に関する専門家の助言をライダーが重視するため、依然として重要な役割を担っています。多くの店舗では現在、認証済みバッテリーオプションをバンドルし、EUの拡大生産者責任指令に沿った廃棄スキームを提供しており、OEMの供給量が増加する中でもサービス提案の差別化を図っています。

地域別分析

アジア太平洋地域は、統合されたサプライチェーンと中国、インド、ベトナム、インドネシアにおける国内普及の増加を背景に、2024年に44.34%のシェアで電動自転車変換キット市場を支配しました。Yadea社がベトナムに年間200万台生産能力を持つ工場へ1億米ドルを投資した事例は、中国を超えた地域拡大を示すと同時に、ベトナムが2030年までに電動二輪車の普及率22%を達成する目標を支援するものです。競争優位性は、電池セル・モーター・コントローラーの生産拠点を同一地域に集約することでリードタイムを短縮し、コストを抑制している点にあります。ASEAN自由貿易協定による電動モビリティ部品の関税障壁撤廃に伴い、域内輸出も増加傾向にあります。

欧州は12.14%という最速の年平均成長率(CAGR)を達成し、政策の相乗効果を享受しています。EU指令2024/1799は修理権を明文化し、インセンティブ制度は改造車にも適用範囲を拡大しました。2025年開始のポーランドにおける50%補助金制度は財政支援を東方に拡大し、ドイツなどの成熟市場では自転車インフラ整備による需要維持が図られています。しかしながら、EUの型式認証制度導入により、非適合輸入品が制限される可能性があり、現地組立を促進し、認証取得済みサプライヤーの機会を拡大する見込みです。

北米の成長は、2024~2025年に4,000万米ドルを超える州レベルの補助金制度によって支えられています。カリフォルニア州のE-Bikeインセンティブプロジェクトでは基本補助金が1,750米ドルに増額され、マサチューセッツ州では1,200米ドルのリベートプログラムが導入されました。市場は州や都市ごとに異なる断片的な規制に直面していますが、提案されている連邦電池安全法案が基準の統一と流通パートナーシップの加速につながる可能性があります。ニューヨークやトロントなどの密集したハブにおける貨物事業者らは、ラストマイル物流向け高出力キットの導入を主導しています。

競争環境

電動自転車改造キット市場は中程度の集中度を示しており、確立されたプレイヤーが技術的差別化と流通ネットワークの優位性を通じて大きな市場シェアを維持しています。主要企業は、垂直統合型モーター・バッテリープラットフォーム、特許取得済みの制御アルゴリズム、グローバルサービスネットワークを活用し、シェアを守りつつミッドドライブや貨物用途への展開を進めています。

戦略的動きは、自動車と自転車のサプライチェーンの融合を浮き彫りにしています。ヤマハがブロース社のドライブユニット事業を買収したことで、自動車グレードのコントローラーへのアクセスを獲得し、より厳格なEU安全基準への対応が可能となりました。ボッシュはスマートシステムプラットフォームを拡張し、バッテリー状態をライダーに通知する無線診断機能を追加。これにより規制当局が指摘した火災リスクへの懸念に対応しました。シマノは欧州のアフターサービス研修アカデミーに投資し、独立系ワークショップの認定制度を確立。これにより取り付け品質が向上し、保証に関する紛争が軽減されています。

ニッチなイノベーターは既存企業への直接的な挑戦ではなく、未開拓領域(ホワイトスペース)をターゲットとしています。米国拠点のスウィッチ社は折りたたみ自転車向け超軽量摩擦駆動キットを開拓し、オランダのペンディックス社は適応型三輪車向け中央搭載モーターに注力しています。ネオ・パフォーマンス・マテリアルズなどの部品専門企業は焼結磁石の供給基盤を強化し、中国輸出の変動に対する耐性を確保しています。EU型式認証制度が具体化すれば競争激化が予想され、認証済み設計と堅牢な技術文書を有する企業が優位性を獲得する見込みです。

最近の業界動向

- 2025年3月:ヤマハ発動機はブロース社の電動自転車駆動事業を買収することで合意し、ヤマハ発動機eBikeシステムズを設立。欧州600ヶ所のサービスネットワークを継承しました。

- 2025年1月:ヤデアは東南アジア展開と現地化研究開発を支援するため、年間200万台生産能力を有するベトナム工場に1億米ドルを投資しました。

電動自転車改造キット業界レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 都市化に伴う電動モビリティへの移行

4.2.2 バッテリーコストの低下傾向

4.2.3 政府による購入・改造支援策

4.2.4 最終配送段階におけるマイクロフリート需要

4.2.5 DIY文化と修理権に関する法規制

4.2.6 プラグアンドプレイ配線規格による設置時間短縮

4.3 市場の制約要因

4.3.1 安全上のリコール及び火災リスクの認識

4.3.2 迫り来るEU/英国キット型式認証規則

4.3.3 OEM自転車ブランドとの保証上の競合

4.3.4 希土類磁石の価格変動性

4.4 バリュー/サプライチェーン分析

4.5 規制環境

4.6 技術的展望

4.7 ポートの5つの力

4.7.1 新規参入の脅威

4.7.2 購買者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激化

5. 市場規模と成長予測(金額(米ドル)および数量(台数))

5.1 自転車タイプ別

5.1.1 シティ/アーバン

5.1.2 トレッキング/マウンテン

5.1.3 カーゴ/ユーティリティ

5.2 構成部品別

5.2.1 モーター

5.2.2 バッテリーパック

5.2.3 コントロールユニットおよびディスプレイ

5.2.4 スロットル/PASセンサー

5.2.5 ワイヤーハーネスおよび付属品

5.3 モータータイプ別

5.3.1 ハブギア付き

5.3.2 ハブギアレス(ダイレクトドライブ)

5.3.3 ミッドドライブ

5.3.4 フリクションおよびオールインワンホイール

5.4 バッテリー化学組成別

5.4.1 鉛蓄電池

5.4.2 リン酸鉄リチウム(LFP)

5.4.3 その他

5.5 出力別

5.5.1 250W以下

5.5.2 250~750W(米国クラス1-3)

5.5.3 750W超(高性能/オフロード)

5.6 販売チャネル別

5.6.1 アフターマーケット(DIYおよびプロショップ)

5.6.2 OEM/工場出荷時搭載

5.7 地域別

5.7.1 北米

5.7.1.1 アメリカ合衆国

5.7.1.2 カナダ

5.7.1.3 北米その他

5.7.2 南米

5.7.2.1 ブラジル

5.7.2.2 アルゼンチン

5.7.2.3 南米その他

5.7.3 ヨーロッパ

5.7.3.1 ドイツ

5.7.3.2 イギリス

5.7.3.3 フランス

5.7.3.4 スペイン

5.7.3.5 イタリア

5.7.3.6 オランダ

5.7.3.7 ロシア

5.7.3.8 その他のヨーロッパ諸国

5.7.4 アジア太平洋地域

5.7.4.1 中国

5.7.4.2 日本

5.7.4.3 インド

5.7.4.4 韓国

5.7.4.5 アジア太平洋その他

5.7.5 中東・アフリカ

5.7.5.1 アラブ首長国連邦

5.7.5.2 サウジアラビア

5.7.5.3 トルコ

5.7.5.4 南アフリカ

5.7.5.5 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、SWOT分析、最近の動向を含む)

6.4.2 Bosch eBike Systems

6.4.3 Shimano Inc.

6.4.4 Swytch Bike Ltd.

6.4.5 Tongsheng Motor Co., Ltd.

6.4.6 Dillenger Pty Ltd.

6.4.7 Pendix GmbH

6.4.8 Falco eMotors Inc.

6.4.9 CYC Motors Ltd.

6.4.10 Rubbee

6.4.11 Bimotal Inc.

6.4.12 GoSwissDrive AG

6.4.13 SailiMotor

6.4.14 Grin Technologies Ltd.

6.4.15 Add-E

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***