電動自転車用バッテリーパックの世界市場(2025-2030):リチウムイオン、鉛蓄バッテリー

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

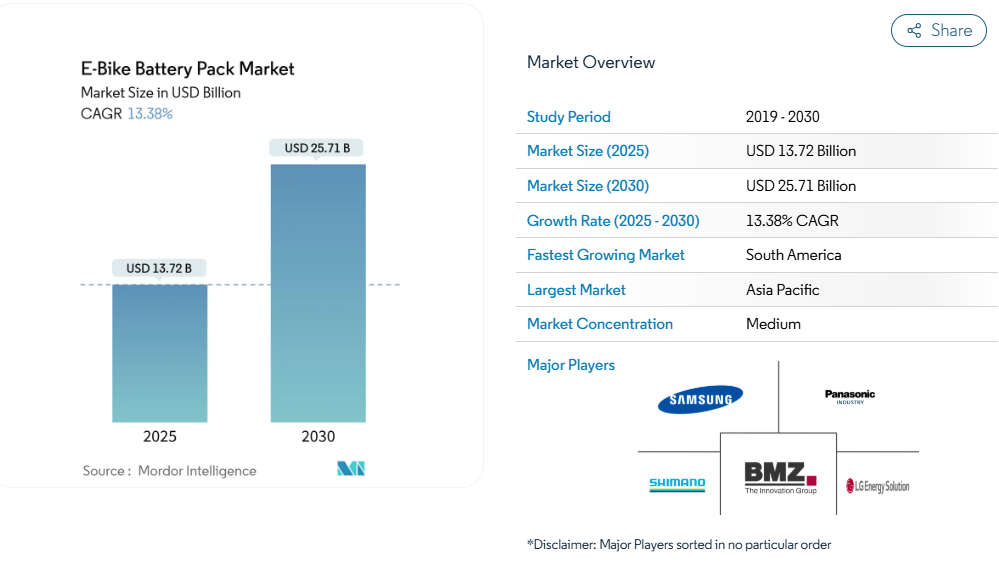

電動自転車用バッテリー市場規模は2025年に137億2000万米ドルに達し、2030年までに257億1000万米ドルへ拡大する見込みです。これは予測期間における年平均成長率(CAGR)13.38%に相当します。都市部の人口密度上昇、リチウムイオン電池セルのコスト低下、40カ国以上での購入支援策が相まって、潜在顧客層の拡大に寄与しています。

2025年以降に大規模生産が予定されているナトリウムイオン電池のパイロットラインは、低コストの化学経路を追加し、価格に敏感な地域での普及拡大が期待されます。商用車両の電動化は、純粋なエネルギー密度の向上よりも高サイクル寿命パックを優先することで、需要をさらに加速させます。一方で、中国によるサプライチェーン支配は地政学的リスクをもたらし、都市部の防火規制強化は新たな認証障壁を課しています。

リチウムイオン電池セルのコストダウン傾向

2024年、リチウムイオンパック価格は20%下落し、パックレベルでkWhあたり115米ドルに達しました。セルコストも同様に低下しています。この下落は、ギガファクトリー規模の経済性、最適化されたNMCおよびLFP正極材料、ならびに正極メーカーとパック組立業者間の物流効率化に起因しています。パック価格の低下により、ブランドは小売価格を上げずに長距離走行モデルを提供できるようになり、コスト重視の購買層を電動自転車バッテリー市場に呼び込んでいます。アジアの大手サプライヤーが採用するセルからモジュールまでの垂直統合戦略は、原材料価格の変動にもかかわらず利益率を安定させています。一方、欧米メーカーはUL 2849認証や長期保証による差別化を図っており、競争姿勢の相違が表れています。原材料価格の高騰や新たな関税がデフレ傾向を鈍化させる可能性はありますが、大規模工場の構造的なコスト優位性は依然として維持されています。

都市部ラストマイル配送の急成長がハイサイクルパックを牽引

商業事業者からは、年間1,000サイクル以上を耐えるパックが求められており、レジャー利用者の標準である50~100サイクルを大幅に上回っています。UPSは都心部配送の排出量削減のため、電動自転車を含む1万台以上の低排出車両を世界的に導入しており、これによりサイクル寿命が評価されるLFP化学への需要が高まっています[1]。フードデリバリーアプリは配達員向け電動自転車購入を補助しており、その集約された需要規模が専用バッテリーラインの確立を正当化しています。高サイクル使用環境では、充電速度の最適制御やセル温度監視が可能なバッテリー管理ソフトウェアの重要性が増します。これにより電動自転車用バッテリー市場は、消費者向けパックと業務用ソリューションに二分され、それぞれが異なる価値提案を有しています。高度なテレメトリー技術は、交換やメンテナンスのタイミングを予測することで、フリート管理者にとってのキロメートル当たり生涯コストをさらに低減します。

40ヶ国以上における政府購入奨励策

フランスの貨物用電動自転車向け4,000ユーロ(約4,696米ドル)補助金と、ドイツの企業向け自転車リース税制優遇措置が相まって、実質購入価格を押し下げております[2]。40以上の国家プログラムは、電動自転車を任意のガジェットではなく渋滞緩和ツールと位置付ける政策論理を共有しております。多くの制度では貨物用や適応型自転車向けに大容量バッテリーを指定しており、販売台数が頭打ちになってもワット時需要を間接的に押し上げます。資金継続性は年度予算に依存するため、サプライヤーは補助金のみに依存せず、多様な市場参入計画を策定しています。南米の早期導入国は欧州モデルを模倣しており、ボゴタ、サンパウロ、サンティアゴで新たな販売拡大の道を開く政策拡散の兆しが見られます。

共有車両向けバッテリー・アズ・ア・サービス(BaaS)モデル

ヒーロー・モトコープのVIDAプログラムは、車両とバッテリーの所有権を分離し、保証付き交換と技術アップグレードを含むサブスクリプション料金をライダーに請求します。このモデルは初期費用を削減し、残存価値を向上させ、プロバイダーに継続的な収益をもたらします。Nuvve社のようなグリッド連動プラットフォームを統合することで、事業者は需要ピーク時に電力を輸出する付加収入を得られ、サブスクリプション料金の相殺が期待できます。BaaSは消費者の利便性基準を満たすため、高密度な交換インフラと正確なバッテリー状態分析を必要とします。アジアでの成功事例は、欧州の共有モビリティフリートにおける同様のサービスへの投資家の関心を高めています。長期的にBaaSは交換サイクルを短縮し、累積的な電池需要を増加させることで電動自転車バッテリー市場を活性化させる可能性があります。

小型パックのEV比kWh単価プレミアム(40%超)

電動自転車用パックは、自動車用グレード電池と比較してkWhあたり40%以上高価です。各設計が独自のフレーム形状に適合し、小規模認証の障壁をクリアする必要があるためです。BMSハードウェア、筐体金型、UN 38.3輸送試験といった固定費は、小規模なワット時生産量に分散されることでより重くのしかかります。サプライヤーは複数モデルでセルと電子部品を共有するモジュラープラットフォームで対応していますが、コスト削減効果には限界があります。この価格差はエントリーモデルの価格競争力を圧迫しますが、軽量化を重視するプレミアム通勤者層はこれを吸収しています。自動車用円筒形フォーマットとの共通化が差を縮める可能性がありますが、それは電動自転車フレームメーカーが取り付け規格を統一し、ロットサイズを拡大した場合に限られます。

密集都市における防火安全と保険規制

リチウムイオン電池関連の事故増加を受け、ニューヨーク市は2023年9月以降に販売される電動自転車に対しUL 2849認証を義務付け、ロンドン交通局は認証未取得機器の地下鉄ネットワーク内での使用を禁止しました[3]。これに追随する形で、不動産保険会社は保管追加料金を課し、総所有コストを押し上げています。パックメーカーは現在、熱暴走防止バリア、シャットダウンセパレーター、セルレベルヒューズを統合しており、これにより部品原価が段階的に上昇しています。自社試験能力を持たない中小ブランドは市場撤退のリスクに直面し、業界再編が加速しています。しかしながら、厳格な規制は消費者の信頼を高め、認証が普遍化されれば潜在需要を喚起する可能性もあります。

セグメント分析

電池タイプ別:コスト優位性と化学的多様化の融合

2024年時点で、リチウムイオン技術は電動自転車用バッテリー市場の69.19%を占めました。このセグメントは、NMC(ニッケル・マンガン・コバルト)およびLFP(リン酸鉄リチウム)のコスト低下に支えられ、電動自転車用バッテリー市場全体を強化する形で、15.33%のCAGR(年平均成長率)で成長すると予測されています。エントリーレベルのメーカーは、その極めて低い価格設定から鉛蓄電池を継続して採用していますが、重量とサイクル寿命の制約により、その役割はニッチな地方地域に限定されています。ナトリウムイオン電池の2025年商用化は、低エネルギー密度化学技術が政府補助金なしに新たな消費者層を開拓し得ることを示しています。予測期間中、リチウムイオン電池は電動自転車バッテリー産業の基幹であり続けますが、コスト重視セグメントではパック生産量が経済的損益分岐点を越えるとナトリウムイオン電池へ移行します。

化学組成によって競争環境は異なります。CATLのTECTRANS寿命延長コーティングはLFPパックの耐久性を約束し、高サイクル利用のフリートにおいて決定的な優位性となります。一方、Yadeaはナトリウムイオン電池の耐寒性を活かし、中国北部、ロシア、スカンジナビア地域での販売拡大を図っています。プレミアムブランドは航続距離延長のためNMC811正極材を追求しますが、商用フリートでは交換時のダウンタイム最小化のためLFPの採用が増加しています。複数の化学組成が共存することで、多層的な供給エコシステムが支えられ、電動自転車バッテリー市場における単一技術依存のリスクが軽減されます。

バッテリーパックの設置位置別:アクセシビリティ対統合性

ダウンチューブ型パックは2024年の収益の71.13%を占め、重量配分のバランスと、従来の自転車のシルエットを反映した洗練された美観が評価されています。リアキャリアモジュールは年間14.48%の成長が見込まれます。貨物用・ファミリーバイクでは、細身のダウンチューブには収まらない高容量が求められるためです。商用配送バイクメーカーは、フレームカバーを分解せずに素早く交換可能なラックトップ配置を選択します。この機能は配送員のダウンタイムを直接削減します。フレーム内蔵キャビティは、メンテナンスが手間になる場合でも、盗難防止性と耐候性を重視するプレミアムな都市通勤者に支持されています。

アパートでの保管を可能にするためバッテリー着脱を義務付ける規制変更は、完全内蔵戦略を複雑化させています。ボッシュのデジタルバッテリーロックは、屋内充電時に必要な取り外しをスマートフォンアプリでユーザー自身が解除できるようにすることで、この難題の解決を図っています。プラットフォーム設計者は現在、ダウンチューブ用とリアキャリア用の両方のパックに対応するモジュラーレールを提供しており、OEMメーカーは共通のセルを調達しながら複数の顧客層に対応する柔軟性を得ています。議論は最終的に、メンテナンスの利便性と視覚的な魅力のどちらを重視するかに焦点が当てられ、両方のアプローチが電動自転車バッテリー市場において重要性を保ち続けるでしょう。

電圧クラス別:規制範囲内での性能スケーリング

36V以下のシステムは2024年販売の53.18%を占めました。多くの管轄区域でアシスト速度クラスをこの電圧に制限しているため、ライダーはオートバイ免許規則を回避できるからです。しかし48Vを超える構成は、性能志向の消費者がより強力な登坂トルクを求め、貨物事業者により高い積載能力を求めることから、15.68%という最速のCAGR(年平均成長率)を記録する見込みです。中間的な37-48Vシステムは両者の差を埋める存在であり、特に時速45kmのスピードペデレクカテゴリーが規制上のグレーゾーンに位置する地域で需要が高まります。サムスンSDIが間もなく発売予定の46シリーズ円筒形セルは体積エネルギー密度を向上させ、パックの設置面積を拡大せずに55Nmのトルク目標達成を可能にします。

自転車販売店や緊急対応要員における電圧への不慣れさは依然障壁となっており、OEMメーカーはメンテナンス安全のため明確な表示と自動放電回路の統合を促されています。予測期間中、UL規格とEN規格の調和により電圧帯域を横断した適合が効率化され、グローバルブランドの越境販売が円滑化される見込みです。結果として階層構造は持続しますが、性能セグメントにおける上位移行が平均パックワット時数を押し上げ、電動自転車バッテリー市場全体の規模拡大に寄与します。

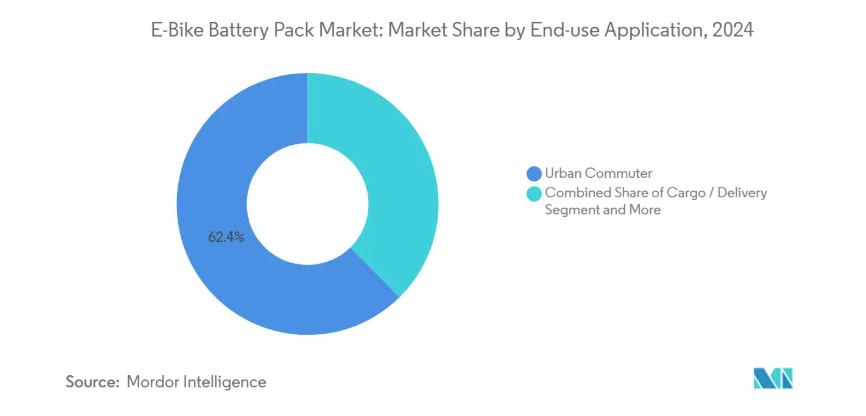

用途別:商業需要が仕様を再定義

2024年、都市通勤者向けが市場収益の62.41%を占め、10km未満の通勤における家庭での採用を反映しました。一方、物流企業は貨物・配送用自転車を成長の主要エンジン(年平均成長率16.24%)と位置付け、純粋な航続距離を超えた技術革新を推進しています。UPS社の1万台規模のフリート運用は、日常業務において超高密度よりもパック耐久性と急速充電能力が重要であることを実証しております。フードデリバリープラットフォームもこれに追随し、1,200充電サイクルを保証する自転車の共同資金調達を実施。これにより、過放電に弱いLFP(リン酸鉄リチウム)電池や、今後登場予定のナトリウムイオン電池への需要が促進されております。

マウンテンバイクやトレッキングバイクは熱心な愛好家層を維持していますが、導入コストの高さや季節限定使用の傾向から、絶対的な販売数量は小規模です。折りたたみ自転車は、アパートの収納制限によりフルサイズフレームが利用できない大都市圏で勢いを増しています。こうした用途の多様化により、電池メーカーは製品ラインの拡充を迫られており、電動自転車用電池業界は、製造経済性を損なうことなく、サイクル寿命・出力・重量といった多様な目標を達成する必要があります。

流通チャネル別:OEM管理とアフターマーケットの柔軟性の融合

OEM搭載バッテリーは、ブランドがエンドツーエンドの品質保証と統合サービス提供を追求した結果、2024年出荷量の73.36%を占めました。アフターマーケット向け交換用バッテリーは年間14.86%の成長率を示しており、これは純正パックの劣化に伴う容量アップグレード需要と、従来型ペダル自転車のDIY改造需要に支えられています。EnergyBusなどの標準化されたレールシステムは安全なクロスブランド互換性を促進しますが、主要OEMメーカーはBMSファームウェアを制限し、非純正パックが自社コントローラーとペアリングされるのを防いでいます。これに対し独立系パック組立メーカーは、価格優位性と高ワット時容量を提供することで対抗し、保証喪失のリスクがあっても予算重視の消費者層にアピールしています。

EUや米国一部州における修理権立法により、消費者がブランドネットワーク外でバッテリーを調達する自由度が高まる中、流通チャネル競争は激化しています。しかしながら、保険会社やフリート管理者は、責任リスク低減のためUL認証済みOEMパックを指定することが多く、商用セグメントではOEMチャネルの優位性が維持されています。メーカーが正規販売店を通じてアップグレードキットを販売するハイブリッド型アプローチも登場しており、制御機能と顧客選択を両立させつつ、電動自転車バッテリー市場における継続的収益を確保しています。

地域別分析

アジア太平洋地域は2024年の世界収益の57.12%を占め、中国における電動バイクおよび電動自転車の輸出額は同年に400億元(55億米ドル)を超えました。韓国と日本は先進的なセル研究開発に貢献し、その技術は欧州の高級ブランドにも波及しています。一方、インドの2025年度電動二輪車販売台数は、価値重視セグメントにおける潜在需要を浮き彫りにしました。同地域は支配的地位にあるものの、国内リチウム加工への依存が関税リスクを招いており、一部のサプライヤーは西側諸国への関税中立な出荷を目的に、ベトナムやハンガリーにサテライト組立拠点を設立しています。

南米市場は2030年までに年平均成長率17.03%を記録する見込みです。ボゴタの「CicloRUTA」拡張計画、サンパウロの低金利電動自転車ローン、ブラジルの税制優遇措置が、通勤用・貨物用モデル双方にとって肥沃な土壌を形成しています。サプライチェーンの課題(主に認定サービスセンターとバッテリーリサイクル分野)が普及を抑制する可能性があり、各国政府は現地化パック組立に向けた外国直接投資の誘致を推進しています。ナトリウムイオン電池パックが車両の初期価格を引き下げ、熱帯気候下での航続距離低下を緩和すれば、地域成長は加速する見込みです。

欧州と北米は比較的成熟した市場ながら、政策措置の強化により依然として中程度の単一桁成長が見込まれます。フランスの貨物用自転車補助金やドイツの企業向け自転車リース制度は大型バッテリーフォーマットを促進し、交換サイクルを延長する一方で総ワット時需要を押し上げます。EU電池規制により2027年までにデジタルパスポートが義務化され、管理負担が増加しますが、大規模サプライヤーほどこれを吸収しやすい状況です。米国では連邦税額控除とカリフォルニア州の補助金制度が相まって、主要都市圏を超えた郊外地域での普及を促進しています。ニューヨークやサンフランシスコでの防火規制強化により一時的に勢いが鈍化する可能性がありますが、認証コンプライアンスの改善により2026年までに成長が回復すると見込まれます。

競争環境

競争環境は中程度の分散状態にあります。サムスンSDIは、マイクロモビリティ向けに特化した46シリーズ高速充電円筒形電池の生産を加速させており、自動車規模の生産によるコスト優位性を活かしています。CATLの商用ナトリウムイオン電池展開は、バリューバイクやユーティリティフリートをターゲットとしており、リチウム依存からの脱却とLFP価格変動への緩衝を図っています。ボッシュeバイクシステムズは、21700セルをPowerTubeラインに統合し、ハードウェアと高度なソフトウェアを組み合わせることで、ディーラーレベルの診断機能を強化しています。

戦略的動きは化学技術を超えています。ヤマハは2025年にブロース社の電動自転車用駆動ユニットを買収し、モーター・コントローラー・バッテリーを一元管理。垂直統合による利益率防衛の道筋を示しました。パナソニックとLGエナジーソリューションは欧州のシェアサイクル事業者とのセルリース提携を模索し、安定したセカンドライフ価値の創出を目指しています。アノドなどの新興企業は、エネルギー密度のトレードオフはあるものの、超急速充電を可能とするハイブリッド・スーパーキャパシタへ軸足を移しています。既存企業は固体電池の研究開発へ投資することで対応し、性能基準の長期的な飛躍に備えています。

欧州と北米の中堅企業は、安全性の向上と長期保証を求める顧客向けのUL 2849認証プレミアムパックでニッチ市場を開拓しています。しかし、認証コストと保証責任の増大が薄利の営業利益を圧迫し、業界再編の可能性が高まっています。全体として、ハードウェアとソフトウェアの統合ポートフォリオと多様な化学技術パイプラインを兼ね備えたブランドこそが、電動自転車バッテリー業界における進化する地域規制とユーザー要件に対応する最良の立場にあると言えます。

最近の業界動向

- 2025年9月:フランスのスタートアップ企業Anodは、リチウムイオン電池ではなくハイブリッドスーパーキャパシタを搭載した電動自転車を発表。急速充電と長寿命サイクルを約束しました。

- 2024年12月:英国は、リチウムイオン電動自転車用電池を製造・流通する事業者に対し、火災リスク対策として強化された安全機構の組み込みを義務付ける法定ガイダンスを発行しました。

電動自転車用バッテリーパック業界レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 リチウムイオン電池セルのコストダウン傾向

4.2.2 都市部ラストマイル配送の急成長がハイサイクルパック需要を牽引

4.2.3 40ヶ国以上における政府購入奨励策

4.2.4 共有車両向けバッテリー・アズ・ア・サービス(BaaS)モデル

4.2.5 急速充電対応円筒形フォーマット(21700/32140)

4.2.6 ナトリウムイオン電池のパイロットラインが低コストエントリーバイク市場を開拓

4.3 市場制約要因

4.3.1 小型パックのEV比高価格(40%以上)

4.3.2 密集都市における防火安全と保険上の制約

4.3.3 中国中心のセル供給—関税と地政学的リスクへの曝露

4.3.4 5年未満の保証期間のギャップが総コスト平価を制限

4.4 価値/サプライチェーン分析

4.5 規制環境

4.6 技術的展望

4.7 ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 購買者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル)および数量(kWh))

5.1 電池タイプ別

5.1.1 リチウムイオン

5.1.1.1 NMC

5.1.1.2 LFP

5.1.2 鉛蓄電池

5.1.3 その他の化学組成(Ni-MH、Na-ion)

5.2 バッテリーパック位置タイプ別

5.2.1 リアキャリア

5.2.2 ダウンチューブ

5.2.3 フレーム内蔵型/一体型

5.3 電圧クラス別

5.3.1 36 V以下

5.3.2 37-48 V

5.3.3 48 V超

5.4 最終用途別

5.4.1 都市通勤用

5.4.2 貨物/配送用

5.4.3 マウンテン/トレッキング用

5.4.4 折りたたみ/マイクロモビリティ用

5.5 販売チャネル別

5.5.1 OEM 装着

5.5.2 アフターマーケット交換

5.6 地域別

5.6.1 北米

5.6.1.1 アメリカ合衆国

5.6.1.2 カナダ

5.6.1.3 メキシコ

5.6.2 南米

5.6.2.1 ブラジル

5.6.2.2 アルゼンチン

5.6.2.3 南米その他

5.6.3 ヨーロッパ

5.6.3.1 イギリス

5.6.3.2 ドイツ

5.6.3.3 フランス

5.6.3.4 イタリア

5.6.3.5 ヨーロッパその他

5.6.4 アジア太平洋

5.6.4.1 中国

5.6.4.2 インド

5.6.4.3 日本

5.6.4.4 韓国

5.6.4.5 アジア太平洋地域その他

5.6.5 中東・アフリカ

5.6.5.1 サウジアラビア

5.6.5.2 アラブ首長国連邦

5.6.5.3 南アフリカ

5.6.5.4 エジプト

5.6.5.5 中東・アフリカ地域その他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、SWOT分析、最近の動向を含む)

6.4.1 Samsung SDI Co., Ltd.

6.4.2 Panasonic Industry

6.4.3 Shimano Inc.

6.4.4 BMZ GmbH

6.4.5 LG Energy Solution, Ltd.

6.4.6 CATL

6.4.7 Bafang Electric (Suzhou) Co., Ltd.

6.4.8 Bosch eBike Systems

6.4.9 Mahle GmbH

6.4.10 Kingbo Power Technology Co., Ltd.

6.4.11 Yoku Energy

6.4.12 ENERdan GmbH

6.4.13 Giant Manufacturing Co., Ltd.

6.4.14 Accell Group

7. 市場機会と将来展望

7.1 空白領域と未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***