ドラッグデリバリーシステム市場(タイプ別:経口ドラッグデリバリーシステム、注射型ドラッグデリバリーシステム、経皮ドラッグデリバリーシステム、吸入ドラッグデリバリーシステム、埋め込み型ドラッグデリバリーシステム、その他;および用途別:腫瘍性疾患、感染症、呼吸器疾患、心血管疾患、自己免疫疾患、中枢神経系疾患、その他)-グローバル産業分析、規模、シェア、成長、動向、および予測、2025年~2035年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

薬剤送達システム市場の見通し:トレンドと予測2035年

本市場レポートは、薬剤送達システム(DDS)の世界市場に関する詳細な分析を提供しており、2025年から2035年までのトレンドと予測を網羅しています。薬剤送達システムは、治療薬を体内の特定の標的部位に効果的に送達し、その薬効を最適化しつつ副作用のリスクを軽減するために設計された、現代医療において不可欠な技術革新です。

市場概要と予測

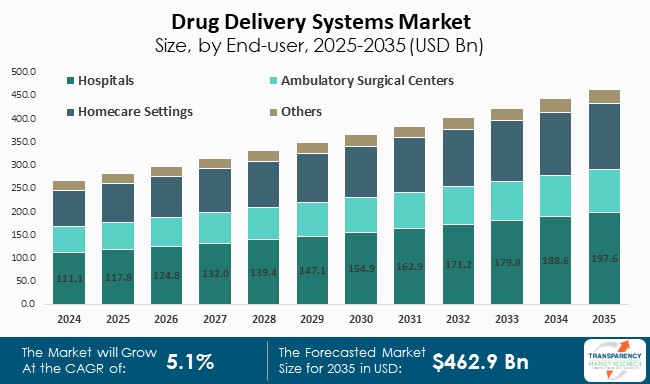

世界の薬剤送達システム市場は、2024年には2,659億米ドルの規模に達しました。この市場は、2025年から2035年にかけて年平均成長率(CAGR)5.1%で着実に成長し、2035年末には4,629億米ドルを超えるものと予測されています。この成長は、継続的な技術革新、慢性疾患の有病率の増加、および標的療法への需要の高まりによって推進されています。

アナリストの見解

アナリストは、薬剤送達システム市場の成長を牽引する主要因として、以下の点を挙げています。

1. 継続的な技術革新: バイオテクノロジーとナノテクノロジーの進歩は、薬剤送達方法の有効性と精度を大幅に向上させています。これにより、治療薬を制御された持続的な方法で送達できる洗練されたシステムの開発が可能になっています。特に、ナノファイバーベースのプラットフォームにおける最新の進展は、がん治療において薬剤の正確かつ制御された送達を可能にし、治療効果を高めるとともに副作用を軽減しています。

2. 慢性疾患の有病率の増加: 糖尿病、がん、心血管疾患などの慢性疾患の増加は、より効率的な治療法への需要を高め、結果として高度な薬剤送達システムの必要性を増大させています。

3. 標的療法への需要の高まり: 薬剤を特定の部位に集中して送達する標的療法は、治療効果を最大化し、全身性の副作用を最小限に抑えるため、その需要が高まっています。

4. 規制当局の支援: 新規薬剤送達技術に対する規制当局の支援も重要な役割を果たしています。各機関は、より安全で効果的な送達メカニズムの開発を奨励しています。

5. 新興市場における医薬品産業の成長: 新興市場における医薬品産業の成長は、多様な消費者の需要に応えるため、薬剤送達システムに新たな機会をもたらしています。

6. 在宅医療ソリューションへの移行: 高齢化社会において、慢性疾患の管理を容易かつ効果的に行うための自己投与型デバイスへの需要が高まっており、在宅医療ソリューションへの移行が進んでいます。

薬剤送達システム(DDS)の概要と種類

薬剤送達システム(DDS)は、治療薬を体内の標的部位に効果的に送達し、その活性を最適化し、副作用のリスクを軽減するために設計された特殊な技術革新です。これらは現代医療の重要な部分を構成し、薬物の薬理活性を高め、患者の服薬遵守を改善します。DDSの応用範囲は、慢性疾患の管理、疼痛管理から、がんの標的治療まで多岐にわたります。

主なDDSの種類は以下の通りです。

* 経口薬剤送達システム: 最も一般的で広く受け入れられている方法です。錠剤やカプセルの形で薬剤を投与し、消化管を介して全身に吸収させます。

* 注射ベース薬剤送達システム: 筋肉内注射や皮下注射などを含み、迅速な治療効果を提供し、生物製剤やワクチンに特に有用です。

* 経皮薬剤送達システム: 皮膚パッチを使用して、一定期間にわたって薬剤をゆっくりと放出します。これにより、持続的な送達と患者の利便性が提供されます。

* 吸入薬剤送達システム: 主に呼吸器疾患に用いられ、薬剤を肺に直接送達することで、即座の吸収と作用発現を可能にします。

* 埋め込み型薬剤送達システム: 体内に埋め込まれ、長期間にわたって薬剤を供給します。慢性疾患の長期治療に特に有用です。

DDSの最も一般的な応用は慢性疾患の治療であり、埋め込み型デバイスや経皮パッチなどのデバイスが数日間にわたって制御された速度で薬剤を放出し、患者の服薬遵守を最大化し、投与頻度を最小限に抑えます。例えば、化学療法を伴うがん治療では、標的型薬剤送達システムが抗がん剤を特定の領域に直接送達し、全身毒性の可能性を最小限に抑え、治療効果を向上させることができます。さらに、個別化医療の進展も、個々の患者の特定のニーズに合わせた標的型薬剤送達システムの開発を後押ししています。

市場の推進要因の詳細

1. 薬剤製剤および送達技術における継続的な革新:

薬剤送達および製剤技術における継続的な進歩は、治療の安全性と有効性を高め、最終的に患者の健康を改善することで製薬業界を変革しています。

* ナノテクノロジーの応用: ナノテクノロジーは、薬剤をカプセル化し、体内の特定の場所に送達するナノ粒子の作成を可能にしています。この標的型戦略は、特に腫瘍学の分野において、副作用を軽減し、治療効果を最適化します。

* リポソーム製剤: リポソーム製剤の導入は、溶解性とバイオアベイラビリティを向上させ、薬剤送達を変化させました。リポソームは薬剤の安定性を高め、制御放出を改善し、長期間にわたる持続的な治療効果を提供します。

* スマート薬剤送達システム: pH、温度、特定のバイオマーカーの認識などの生理学的刺激に応じて、必要に応じて薬剤を送達するために刺激応答性材料を利用するスマートDDSの設計が重要な革新分野です。これらのシステムは、個々の患者のニーズに合わせてカスタマイズできる能動的な薬剤送達戦略を提供します。例えば、スマートハイドロゲルは、環境刺激に応じて膨張・収縮し、治療活動が保証される場合にのみ薬剤を放出します。

* マイクロ流体技術の統合: マイクロ流体技術の薬剤開発への統合は、正確な投与量を生成する複雑な薬剤送達システムの設計を容易にし、治療の再現性と信頼性を高めます。例えば、IDEX Material Processing Technologiesは、製薬業界にMicrofluidizerプロセッサーを提供し、科学者が多機能ナノメディシンを用いた標的型薬剤送達の新しい方法を開発することを可能にしています。

2. 慢性疾患の有病率の増加:

慢性疾患の発生率の増加は、薬剤送達システム市場の成長の主要な推進要因の一つであり、世界のヘルスケアにおける製薬分野を革新するトレンドとなっています。人口の高齢化、ライフスタイル、環境などの要因により、糖尿病、心血管疾患、がん、呼吸器疾患、神経疾患などの慢性疾患が増加しています。世界保健機関(WHO)によると、慢性疾患は世界の死亡者数の大部分を占めており、効率的な治療戦略に対する巨大な需要を生み出しています。

* 服薬遵守の課題への対応: 慢性疾患管理における最大の課題の一つは、効果的で一貫した服薬遵守の提供です。患者は、1日に複数回、複数の薬剤を服用する複雑なレジメンに対処することが困難であると感じることがあります。そのため、投与を簡素化し、服薬遵守を改善するための新しい薬剤送達システムが開発されています。例えば、数週間から数ヶ月間持続する注射可能な制御放出型薬剤のような長時間作用型製剤は、投与頻度を減らし、体内の治療レベルを一定に保ちます。

* 個別化医療の推進: 慢性疾患の性質上、個別化された治療アプローチが必要となることがよくあります。標的型送達システムを含む新規薬剤送達技術は、患者の遺伝子、疾患段階、ライフスタイルなどの独自の特性を考慮した個別化療法を可能にします。

市場を牽引する薬剤送達システムの種類

経口薬剤送達システムは、その利便性、患者の服薬遵守のしやすさ、および柔軟性により、薬剤送達市場において大きなシェアを占めています。経口投与は患者にとって最もよく知られ、受け入れられている方法であり、患者が治療レジメンに従いやすいという利点があります。この投与経路では、錠剤、カプセル、液体など、複数の製剤形態が可能であり、多様な治療ニーズと患者の受容性に対応できます。製剤技術の進歩も、薬剤の安定性と経口バイオアベイラビリティを大幅に向上させ、その有効性をさらに高めています。

薬剤送達システム市場の地域別見通し

北米地域は、発達した医療インフラ、研究開発への巨額の投資、および堅固な規制プロセスが組み合わさって、薬剤送達システム市場を牽引しています。特に米国には、多数の主要な製薬およびバイオテクノロジー企業が存在し、薬剤送達技術における革新を奨励する環境があります。政府と民間投資の両方による研究開発への過剰な資金提供は、治療効果と患者の服薬遵守を改善する革新的な送達システムの創出を支援しています。

さらに、糖尿病、がん、心血管疾患などの慢性疾患の発生率の増加は、信頼性が高く効率的な薬剤送達技術の必要性を増幅させています。高齢化が進むにつれて、より良い患者の服薬遵守と副作用の軽減を伴うカスタマイズされた治療法への需要がより緊急になります。個別化医療は、医師が特定の患者の要件に適合し、薬剤効果を最適化できる送達プラットフォームを必要とするため、市場の拡大をさらに推進しています。

米国は、その発達した医療インフラ、大規模な医療支出、および強力な製薬およびバイオテクノロジーセクターにより、北米の薬剤送達システム市場において支配的な地位を占めています。米国には、ファイザー社、ジョンソン・エンド・ジョンソン、メルクなどの著名なグローバル企業があり、制御放出製剤、埋め込み型、ナノテクノロジーベースのシステムを含む新しい薬剤送達技術に関する研究開発活動に継続的に投資しています。

薬剤送達システム市場の主要企業分析

薬剤送達システム業界の主要企業は、薬剤送達メカニズムのポートフォリオを拡大するために研究開発活動に注力しています。これらの取り組みは、イノベーションを促進し、市場の成長を推進する上で重要な役割を果たしています。

世界の薬剤送達システム市場で事業を展開している主要企業には、Becton, Dickinson and Company、B. Braun Melsungen AG、Terumo Medical Corporation、Medtronic plc、Koninklijke Philips N.V.、Baxter International Inc.、Pfizer Inc.、Teva Pharmaceutical Industries Ltd.、Teleflex Incorporated、Novartis AG、Gerresheimer AG、Abbott、Ypsomed AG、SHL Medical、Owen Mumfordなどが挙げられます。これらの各企業は、企業概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、および最近の動向などのパラメータに基づいて、薬剤送達システム市場調査レポートでプロファイルされています。

薬剤送達システム市場の主な動向

* 2025年4月: B. Braun Medicalは、DUPLEX薬剤送達システム向けにピペラシリンとタゾバクタムの承認を発表しました。これにより、処理時間が短縮され、投薬エラーが最小限に抑えられます。この閉鎖系設計は解凍の必要がなく、室温または自動調剤キャビネットで保管できます。

* 2024年9月: Becton, Dickinson and Companyは、生物学的療法への需要の高まりに対応するため、Neopak XtraFlowガラス製プレフィルドシリンジを発売しました。このシリンジは、心血管疾患、クローン病、アトピー性皮膚炎、希少疾患を含む24以上の適応症での使用が承認されています。このシリンジは、8mmの針の長さと薄壁カニューレを特徴とし、高粘度薬剤プロファイルの皮下送達を最大化します。

薬剤送達システム市場のスナップショットと分析

* 2024年の市場規模: 2,659億米ドル

* 2035年の予測値: 4,629億米ドル

* CAGR(2025年~2035年): 5.1%

* 予測期間: 2025年~2035年

* 利用可能な履歴データ: 2020年~2024年

* 定量的単位: 億米ドル

市場分析には、セグメント分析と地域レベルの分析が含まれます。さらに、定性分析には、推進要因、阻害要因、機会、主要トレンド、バリューチェーン分析、および主要トレンド分析が含まれます。競争環境セクションでは、競争マトリックスと企業プロファイル(概要、製品ポートフォリオ、販売拠点、主要子会社または販売業者、戦略と最近の動向、主要財務情報)が提供されます。

市場セグメンテーション

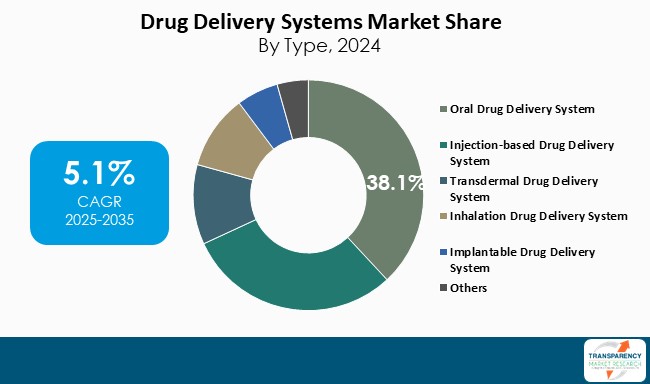

* タイプ別:

* 経口薬剤送達システム(制御放出型薬剤送達、その他の経口薬剤送達)

* 注射ベース薬剤送達システム(注射可能薬剤送達システム、注射可能デバイス)

* 経皮薬剤送達システム

* 吸入薬剤送達システム

* 埋め込み型薬剤送達システム

* その他

* アプリケーション別:

* 腫瘍性疾患

* 感染症

* 呼吸器疾患

* 心血管疾患

* 自己免疫疾患

* 中枢神経系疾患

* その他

* エンドユーザー別:

* 病院

* 外来手術センター

* 在宅医療施設

* その他

* 地域別:

* 北米(米国、カナダ)

* ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン)

* アジア太平洋(中国、オーストラリア・ニュージーランド、インド、日本)

* ラテンアメリカ(ブラジル、メキシコ)

* 中東・アフリカ(GCC諸国、南アフリカ)

プロファイルされた企業

Becton, Dickinson and Company、B. Braun Melsungen AG、Terumo Medical Corporation、Medtronic plc、Koninklijke Philips N.V.、Baxter International Inc.、Pfizer Inc.、Teva Pharmaceutical Industries Ltd.、Teleflex Incorporated、Novartis AG、Gerresheimer AG、Abbott、Ypsomed AG、SHL Medical、Owen Mumford。

本レポートは、薬剤送達システム市場の包括的な理解を提供し、市場参加者が戦略的な意思決定を行うための貴重な洞察を提供します。

よくある質問

質問: 2024年における世界のドラッグデリバリーシステム市場の規模はどのくらいでしたか?

回答: 2024年には、世界のドラッグデリバリーシステム市場は2,659億米ドルと評価されました。

質問: 2035年には、世界のドラッグデリバリーシステム事業はどのくらいの規模になる見込みですか?

回答: 世界のドラッグデリバリーシステム事業は、2035年末までに4,629億米ドル以上に達すると予測されています。

質問: ドラッグデリバリーシステム市場を牽引している要因は何ですか?

回答: 障害の有病率の増加と、ドラッグデリバリーシステムの利用可能性に関する意識の高まりが挙げられます。

質問: 予測期間中における世界のドラッグデリバリーシステム産業のCAGRはどのくらいになる見込みですか?

回答: CAGRは、2025年から2035年にかけて5.1%になると予測されています。

質問: 世界のドラッグデリバリーシステム市場における主要なプレーヤーはどこですか?

回答: ベクトン・ディッキンソン・アンド・カンパニー、B. ブラウン・メルズンゲンAG、テルモ株式会社、メドトロニックplc、コニンクリケ・フィリップスN.V.、バクスター・インターナショナル・インク、ファイザー・インク、テバ・ファーマシューティカル・インダストリーズ・リミテッド、テレフレックス・インコーポレイテッド、ノバルティスAG、ゲレスハイマーAG、アボット、イプソメドAG、SHLメディカル、オーウェン・マムフォードなどが挙げられます。

この市場レポートは、グローバル薬剤送達システム市場に関する包括的な分析と2020年から2035年までの予測を提供しています。

まず、序文では、市場の定義と範囲、市場のセグメンテーション、主要な調査目的、および調査のハイライトについて概説しています。続いて、調査の前提条件と方法論が詳細に説明され、レポートの信頼性と透明性が確保されています。エグゼクティブサマリーでは、グローバル薬剤送達システム市場の全体像が簡潔にまとめられており、主要な調査結果と洞察が提供されます。

市場概要の章では、薬剤送達システム市場の導入と定義から始まり、市場の全体像が提示されます。さらに、市場のダイナミクスとして、市場成長を促進する要因(ドライバー)、成長を阻害する要因(阻害要因)、および将来の成長機会が詳細に分析されています。2020年から2035年までのグローバル薬剤送達システム市場の分析と予測が示され、市場収益予測(US$ Bn)も含まれています。

主要な洞察の章では、市場に影響を与える様々な側面が深く掘り下げられています。具体的には、主要地域・国における医療費の動向、薬剤送達システムにおける技術的進歩、主要地域・国における規制シナリオ、ポーターのファイブフォース分析、PESTLE分析、そして提携、協力、製品承認、合併・買収といった主要な業界イベントが網羅されています。

グローバル薬剤送達システム市場の分析と予測は、複数のセグメンテーションに基づいて行われています。まず、「タイプ別」の分析では、導入と定義、主要な発見・開発に続き、2020年から2035年までの市場価値予測が提供されます。対象となるタイプには、経口薬剤送達システム(徐放性薬剤送達、その他の経口薬剤送達を含む)、注射ベース薬剤送達システム(注射可能薬剤送達システム、注射可能デバイスを含む)、経皮薬剤送達システム、吸入薬剤送達システム、埋め込み型薬剤送達システム、およびその他のシステムが含まれます。タイプ別の市場の魅力度も評価されています。

次に、「アプリケーション別」の分析では、導入と定義、主要な発見・開発に続き、2020年から2035年までの市場価値予測が示されます。対象となるアプリケーション分野は、腫瘍性疾患、感染症、呼吸器疾患、心血管疾患、自己免疫疾患、中枢神経系疾患、およびその他の疾患です。アプリケーション別の市場の魅力度も分析されています。

さらに、「エンドユーザー別」の分析では、導入と定義、主要な発見・開発に続き、2020年から2035年までの市場価値予測が提供されます。エンドユーザーには、病院、外来手術センター、在宅医療、およびその他の施設が含まれます。エンドユーザー別の市場の魅力度も評価されています。

「地域別」のグローバル市場分析では、主要な発見に加えて、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカといった主要地域ごとの市場価値予測が示され、地域別の市場の魅力度が分析されています。

レポートの後半では、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカの各地域に特化した詳細な市場分析と予測が展開されます。各地域章では、導入、主要な発見、そしてタイプ別、アプリケーション別、エンドユーザー別、さらに各地域内の主要国・サブ地域(例:北米では米国、カナダ。欧州ではドイツ、英国、フランス、スペイン、イタリアなど。アジア太平洋では中国、日本、インド、オーストラリア・ニュージーランドなど)別の2020年から2035年までの市場価値予測が詳細に提供されます。また、各地域におけるタイプ別、アプリケーション別、エンドユーザー別、国・サブ地域別の市場の魅力度分析も含まれており、地域ごとの市場特性と成長機会が明確にされています。

最終章である競争環境では、市場プレーヤーの競争マトリックス(企業のティアと規模別)、2024年の企業市場シェア分析、そして主要企業の詳細な企業プロファイルが提供されます。企業プロファイルには、Becton, Dickinson and Company、B. Braun Melsungen AG、Terumo Medical Corporation、Medtronic plc、Koninklijke Philips N.V.、Baxter International Inc.、Pfizer Inc.、Teva Pharmaceutical Industries Ltd.、Teleflex Incorporated、Novartis AG、Gerresheimer AG、Abbott、Ypsomed AG、SHL Medical、Owen Mumfordといった主要な市場参加者の企業概要、財務概要、製品ポートフォリオ、事業戦略、最近の動向が含まれており、市場の競争構造と主要企業の戦略的ポジショニングを理解するための貴重な情報が提供されています。

表一覧

表01:世界のドラッグデリバリーシステム市場価値(10億米ドル)予測、タイプ別、2020-2035年

表02:世界のドラッグデリバリーシステム市場価値(10億米ドル)予測、経口ドラッグデリバリーシステム別、2020-2035年

表03:世界のドラッグデリバリーシステム市場価値(10億米ドル)予測、注射ベースドラッグデリバリーシステム別、2020-2035年

表04:世界のドラッグデリバリーシステム市場価値(10億米ドル)予測、用途別、2020-2035年

表05:世界のドラッグデリバリーシステム市場価値(10億米ドル)予測、エンドユーザー別、2020-2035年

表06:世界のドラッグデリバリーシステム市場価値(10億米ドル)予測、地域別、2020-2035年

表07:北米 – ドラッグデリバリーシステム市場価値(10億米ドル)予測、国別、2020-2035年

表08:北米 – ドラッグデリバリーシステム市場価値(10億米ドル)予測、タイプ別、2020-2035年

表09:北米 – ドラッグデリバリーシステム市場価値(10億米ドル)予測、経口ドラッグデリバリーシステム別、2020-2035年

表10:北米 – ドラッグデリバリーシステム市場価値(10億米ドル)予測、注射ベースドラッグデリバリーシステム別、2020-2035年

表11:北米 – ドラッグデリバリーシステム市場価値(10億米ドル)予測、用途別、2020-2035年

表12:北米 – ドラッグデリバリーシステム市場価値(10億米ドル)予測、エンドユーザー別、2020-2035年

表13:欧州 – ドラッグデリバリーシステム市場価値(10億米ドル)予測、国/サブ地域別、2020-2035年

表14:欧州 – ドラッグデリバリーシステム市場価値(10億米ドル)予測、タイプ別、2020-2035年

表15:欧州 – ドラッグデリバリーシステム市場価値(10億米ドル)予測、経口ドラッグデリバリーシステム別、2020-2035年

表16:欧州 – ドラッグデリバリーシステム市場価値(10億米ドル)予測、注射ベースドラッグデリバリーシステム別、2020-2035年

表17:欧州 – ドラッグデリバリーシステム市場価値(10億米ドル)予測、用途別、2020-2035年

表18:欧州 – ドラッグデリバリーシステム市場価値(10億米ドル)予測、エンドユーザー別、2020-2035年

表19:アジア太平洋 – ドラッグデリバリーシステム市場価値(10億米ドル)予測、国/サブ地域別、2020-2035年

表20:アジア太平洋 – ドラッグデリバリーシステム市場価値(10億米ドル)予測、タイプ別、2020-2035年

表21:アジア太平洋 – ドラッグデリバリーシステム市場価値(10億米ドル)予測、経口ドラッグデリバリーシステム別、2020-2035年

表22:アジア太平洋 – ドラッグデリバリーシステム市場価値(10億米ドル)予測、注射ベースドラッグデリバリーシステム別、2020-2035年

表23:アジア太平洋 – ドラッグデリバリーシステム市場価値(10億米ドル)予測、用途別、2020-2035年

表24:アジア太平洋 – ドラッグデリバリーシステム市場価値(10億米ドル)予測、エンドユーザー別、2020-2035年

表25:ラテンアメリカ – ドラッグデリバリーシステム市場価値(10億米ドル)予測、国/サブ地域別、2020-2035年

表26:ラテンアメリカ – ドラッグデリバリーシステム市場価値(10億米ドル)予測、タイプ別、2020-2035年

表27:ラテンアメリカ – ドラッグデリバリーシステム市場価値(10億米ドル)予測、経口ドラッグデリバリーシステム別、2020-2035年

表28:ラテンアメリカ – ドラッグデリバリーシステム市場価値(10億米ドル)予測、注射ベースドラッグデリバリーシステム別、2020-2035年

表29:ラテンアメリカ – ドラッグデリバリーシステム市場価値(10億米ドル)予測、用途別、2020-2035年

表30:ラテンアメリカ – ドラッグデリバリーシステム市場価値(10億米ドル)予測、エンドユーザー別、2020-2035年

表31:中東&アフリカ – ドラッグデリバリーシステム市場価値(10億米ドル)予測、国/サブ地域別、2020-2035年

表32:中東&アフリカ – ドラッグデリバリーシステム市場価値(10億米ドル)予測、タイプ別、2020-2035年

表33:中東&アフリカ – ドラッグデリバリーシステム市場価値(10億米ドル)予測、経口ドラッグデリバリーシステム別、2020-2035年

表34:中東&アフリカ – ドラッグデリバリーシステム市場価値(10億米ドル)予測、注射ベースドラッグデリバリーシステム別、2020-2035年

表35:中東&アフリカ – ドラッグデリバリーシステム市場価値(10億米ドル)予測、用途別、2020-2035年

表36:中東&アフリカ – ドラッグデリバリーシステム市場価値(10億米ドル)予測、エンドユーザー別、2020-2035年

*** 本調査レポートに関するお問い合わせ ***

ドラッグデリバリーシステム(DDS)は、薬物を体内の必要な部位に、必要な量だけ、必要なタイミングで送達する技術の総称です。従来の薬物療法では、薬物が全身に分布することで標的部位以外にも作用し、副作用が生じたり、効果が限定的になったり、頻繁な投与が必要になったりする課題がありました。DDSは、これらの課題を克服し、薬効の最大化、副作用の最小化、そして患者様の負担軽減を目指す、現代医療において極めて重要な技術です。

DDSにはいくつかの主要な種類があります。第一に「標的指向型DDS」は、薬物を特定の細胞や組織に選択的に送達する技術です。例えば、がん細胞に特異的に結合する抗体やリガンドを薬物に結合させることで、がん組織にのみ薬物を集中させ、正常細胞への影響を抑えることができます。また、ナノ粒子などを利用して、血管透過性の高い腫瘍組織に薬物を集積させる「受動的ターゲティング」も含まれます。第二に「徐放性DDS」は、薬物の放出速度を制御し、血中濃度を長時間にわたって一定に保つ技術です。これにより、薬の投与回数を減らし、血中濃度の急激な変動による副作用を抑制できます。経口徐放錠や貼付剤、マイクロカプセル化した注射剤などがその例です。第三に「吸収改善型DDS」は、経口投与が難しい高分子薬物やペプチドなどの吸収を促進する技術です。経皮、経粘膜、経肺といった非経口経路からの吸収を助け、患者様の利便性を高めます。さらに、pHや温度、光、酵素などの生体内の刺激に応答して薬物を放出する「刺激応答型DDS」も研究されています。

DDSの用途は多岐にわたります。最も注目されているのは、がん治療における標的療法です。DDSを用いることで、抗がん剤の腫瘍選択性を高め、副作用を軽減しながら治療効果を向上させることが期待されています。また、遺伝子治療においては、遺伝子を目的の細胞に効率的かつ安全に導入するためのキャリアとしてDDSが不可欠です。ワクチン分野では、免疫応答を増強し、持続的な効果をもたらすDDSが開発されています。再生医療や慢性疾患(糖尿病、高血圧など)の管理においても、薬物の効果的な送達や投与頻度の削減に貢献しています。診断薬や造影剤の標的部位への送達にも応用されています。

DDSの発展には、様々な関連技術が深く関わっています。薬物キャリアの開発には、ナノテクノロジーが不可欠であり、リポソーム、ミセル、ナノ粒子、デンドリマーなどの微細構造体が利用されています。バイオテクノロジーは、抗体やペプチドといった標的分子の設計、遺伝子工学によるキャリアの改変に貢献しています。生体適合性高分子や分解性材料、刺激応答性材料などの「材料科学」もDDS製剤の基盤を支えています。さらに、薬物キャリアの精密な製造には「マイクロフルイディクス」が、薬物設計やキャリアの最適化には「AIや機械学習」が活用され始めています。体内での薬物動態をリアルタイムでモニタリングする「イメージング技術」も、DDSの効果検証や最適化に重要な役割を果たしています。これらの技術の融合により、DDSは今後も進化し、より安全で効果的な医療の実現に貢献していくでしょう。