薬物送達装置の世界市場(2025-2030):装置種類別、投与経路別、操作モード別、用途別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

薬物送達デバイス市場規模は2025年に2,090億7,000万米ドルと推定され、予測期間中(2025〜2030年)の年平均成長率は8.21%で、2030年には3,102億米ドルに達する見込みです。

需要の原動力となっているのは、慢性疾患の有病率の上昇、生物製剤の急速な普及、高度に的を絞った患者管理投与を可能にする小型化のブレークスルーです。

自己投与用に設計されたプレシジョン・プラットフォームは、特にアドヒアランスと持続投与が最も重要な糖尿病、腫瘍、長時間作用型治療薬において、ケア経路を再定義しています。

規制機関は、希少疾患や小児科におけるアンメットニーズに対応するデバイスの審査サイクルを短縮し、商業化を加速しています。一方、デジタルコネクティビティは新たな競争の前線を開きつつあり、企業はセンサーや分析を組み込むことで、すべての投与量を実用的なデータポイントに変換し、転帰を改善するとともに、価値ベースの償還モデルをサポートしています。

主なポイント

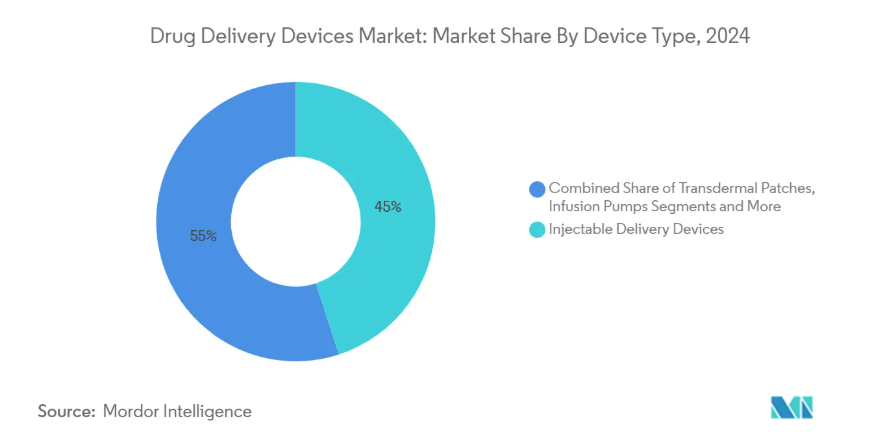

- デバイスの種類別では、2024年の薬物送達デバイス市場シェアの45%を注射送達デバイスが占めトップ、一方、埋め込み型システムは2030年までCAGR 9.10%で拡大すると予測。

- 投与経路別では、注射が2024年の薬物送達デバイス市場規模の46.50%を占め、吸入送達が2030年までのCAGR 10.50%で急成長。

- 操作モード別では、手動/機械システムが2024年の薬物送達デバイス市場で69.40%のシェアを占め、スマート接続デバイスはCAGR 11.40%で進展中。

- アプリケーション別では、糖尿病が2024年に薬物送達デバイス市場の28.10%を占め、がんアプリケーションは2030年に12.37%のCAGRを記録すると予測されています。

- エンドユーザー別では、病院が2024年に薬物送達デバイス市場規模の54.60%を占め、在宅介護環境は12.13%のCAGRで上昇すると予測。

- 地域別では、北米が2024年に薬物送達医療機器市場の41.80%を占め、アジア太平洋地域は2025年から2030年にかけて10.10%のCAGRが見込まれる急成長地域です。

慢性疾患と感染症の高い負担

糖尿病、心血管疾患、多病原性感染症の罹患率の増加により、正確で継続的な投与ソリューションの必要性が高まっています。2024年にはおよそ5億4,300万人の成人が糖尿病を患っており、パッチポンプ、植え込み型リザーバー、自動インスリン投与の普及が進んでいます。慢性的な合併症のプロファイルは、個々の患者が複数のデバイスを使いこなしていることを意味し、ユーザーの複雑さを軽減する統合プラットフォームへの需要を喚起しています。機器メーカーは、投与精度を損なうことなく多様な薬剤カートリッジに対応するモジュール式アーキテクチャで対応しています。このようなプラットフォームは、疾病管理不良による入院を減らすことができるため、支払者は好意的に受け止めています。医療システムが長期的な管理に軸足を移す中、薬物送達医療機器市場は慢性期医療インフラの要として確固たる地位を築いています。

技術の進歩

マイクロ流体工学、積層造形、ソフトロボット工学の飛躍的進歩により、機器の設置面積が縮小する一方で、精度が向上しています。粒サイズの磁性マイクロロボットは前臨床試験で多剤放出を実証し、外科手術なしでは到達できなかった部位に標的薬物送達ソリューションが到達する未来を指し示しています。三次元プリンティングは、現在、患者の解剖学的形状に合わせたパーソナライズされた移植物をサポートし、手術時間を短縮し、薬物放出動態を改善します。刺激応答性ポリマーは、pHや温度に応じて流量を変化させる「センス・アンド・レスポンス」システムへの扉を開きます。製造の向上は単位あたりのコスト低減につながり、新興国でのアクセスを拡大し、対応可能な薬物送達デバイス市場全体を拡大します。

生物製剤とバイオシミラーの採用増加

複雑な生物学的製剤分子はせん断応力、温度、酸化に弱いため、プレフィルド自動注射器、デュアルチャンバーカートリッジ、体内注射器などの特殊な形式が必要です。2024年には、規制当局がインスリンとワクチン以外の63の生物学的製剤とデバイスの組み合わせ製品を承認し、その勢いを強調しています[1]。生物製剤のパイプラインの増加は、製造から最終投与までの安定性を確保するデバイスへの需要を増幅します。皮下投与の場合、スプリングフリーの自動注射器は現在30cPを超える粘度に対応しており、自己投与の快適性を向上させながら治療上の同等性を確保しています。これらの技術革新は、患者の嗜好と画期的な薬理学を一致させることで、薬物送達技術市場を拡大します。

低侵襲治療への嗜好と在宅医療の採用

患者や臨床医は、組織外傷を最小限に抑え、在宅医療をサポートする送達ルートをますます好むようになっています。遠隔医療プラットフォームは、接続された自動注射器やマイクロニードルパッチと統合され、遠隔投与確認や即時のトラブルシューティングを可能にします。COVID-19は、この行動シフトを加速し、かつては輸液センターに限られていた生物製剤の在宅輸液を正常化しました。デジタルSatioRxマイクロニードル・デバイスは、アドヒアランス分析のためのクラウドダッシュボードにリンクする、家庭用の次世代皮内ソリューションを例証しています[2]。保険償還の枠組みは、こうした分散型モデルに報いるように進化しており、薬物送達医療機器市場の成長を強化しています。

製品ごとの制限

非侵襲的な魅力にもかかわらず、経皮パッチは依然として高分子化合物に苦戦しており、埋め込み型は放出プロファイルを鈍らせるカプセル化のリスクに直面しています。スマートデバイスにはサイバーセキュリティの脆弱性があり、ホワイトハット分析によれば、インスリンポンプのアルゴリズムは悪意のあるコマンド注入の影響を受けやすい。このようなリスクは、予算に制約のある医療システムへの慎重な導入を促し、薬物送達市場の当面の拡大を抑制します。

製品リコールと安全性への懸念

デバイスのリコールは2024年に4年ぶりの高水準に達し、無菌状態の不備や部品の欠陥が1,059件のインシデントを引き起こしました。コンビネーション製品は二重のコンプライアンス負担を負い、文書化と検証のコストが増大。リコールによる否定的な評判は臨床医の信頼を低下させ、処方への組み入れを遅らせ、ドラッグデリバリー市場の好調な軌道に悪影響を及ぼします。

セグメント分析

デバイスの種類別: インプラント型が急増する一方、注射型プラットフォームが優勢

注射器は汎用性と生物製剤との適合性により、2024年の薬物送達デバイス市場シェアの45%を確保。ペン型注射器とスプリングフリー自動注射器は、自宅での治療を再構築し、誤投与リスクと注射針への不安を低減しています。メーカー各社は、投与完了を確認するための触覚的・聴覚的な合図を追加し、服薬アドヒアランスを向上させています。埋め込み型システムは、小型ではあるものの、外科医が化学療法薬を腫瘍床に直接送達し、全身毒性を軽減する固体ポンプを好むため、年平均成長率は9.10%で上昇しています。経皮吸収型パッチは、ホルモン療法や疼痛治療の要であり続け、週1回投与のアドラリティは、消化管代謝をバイパスすることでアルツハイマーの投与利便性を向上させる[3] 。

移植可能な「薬剤工場」は、オンデマンドの生物学的製剤合成が慢性疾患管理を再定義し、補充物流による薬物送達デバイス市場全体の規模縮小の可能性を示しています。一方、点眼薬や点鼻薬は、血液脳関門を回避して中枢神経系への適応を探るものです。これらのニッチはそれぞれ収益の多様性を広げ、弾力性のある薬物送達医療機器市場を支えています。

投与経路別: 注射剤の優位性が吸入剤の成長によって挑戦的なものに

2024年のドラッグデリバリーデバイス市場規模の46.50%を注射剤が占め、バイオアベイラビリティの高い治療薬には引き続き注射剤が不可欠です。しかし、イノベーターは吸入をペプチドやワクチンの全身送達に再位置付けしており、CAGR予測は10.50%となっています。次世代ネブライザーは、気道遠位まで浸透する均一なナノエアロゾルを生成し、急性期治療薬の投与開始時間を短縮します。マイクロニードルアレイは、これまでの経皮浸透性の限界に対処し、臨床試験において痛みのないワクチン接種を実現します。

経口粘膜ストリップは、片頭痛治療薬などの即効性のあるレスキュー療法を提供し、経鼻投与は神経学的緊急事態において支持を集めています。これらの代替ルートは、多様な患者ニーズに対応することで、収益集中のリスクを回避し、薬物送達市場を拡大します。

操作モード別: スマートデバイスが加速する中、手動システムが優勢

手動システムは、低コストと実証済みの信頼性により、2024年の薬物送達デバイス市場の69.40%を占めました。テクスチャ付きグリップ、シールド針、色分けされたプランジャーなど、デザインの改良は、デジタル機器の競合が台頭する中でも、その関連性を維持しています。年平均成長率11.40%と予測されるスマートコネクテッドデバイスは、BluetoothやNFCをペンやポンプに組み込み、投与データを臨床医のダッシュボードにストリーミングします。このような可視性は、治療実績に報酬を結びつけるアウトカムベースの契約をサポートします。

自動ウェアラブル注射器は、機械的なプランジャー駆動と基本的な遠隔測定を組み合わせ、両方の世界をまたいでいます。2mLを超える量の生物製剤を、目立たず、メンテナンスフリーで投与したい患者にとって魅力的です。相互運用性の標準が成熟するにつれて、データリッチなプラットフォームが市場の大きな部分を占めるようになると予想されます。

アプリケーション別 糖尿病のリーダーシップが癌の急速な上昇に直面

糖尿病は2024年に薬物送達デバイス市場シェアの28.10%を占め、アルゴリズム制御ポンプと統合された持続グルコースモニターがその主役です。自動インスリンデリバリー・ループは、HbA1cの低下と低血糖エピソードの減少に貢献し、このカテゴリーのリーダーとしての地位を固めています。がん領域はCAGR 12.37%で最も急成長しており、抗体薬物複合体や遺伝子編集細胞療法に後押しされています。溶出制御コーティング剤を使用した心血管ステントは引き続き再狭窄を予防し、感染症別適応症は、アドヒアランスの負担を軽減する週1回投与のデポ注射剤から利益を得ています。

自己免疫疾患はモノクローナル抗体を送達する自己注射器に依存し、疼痛管理はオピオイド曝露を抑制する標的硬膜外ポンプに注目します。このような治療分野の拡大により、薬物送達デバイス市場は単一適応症の変動に左右されない多様性を維持しています。

エンドユーザー別:病院がリードする一方、在宅医療現場が急増

2024年の薬物送達デバイス市場規模の54.60%は病院が占め、植え込み型ポンプのような緊急度の高いデバイスのために中央薬局と訓練されたスタッフを活用しています。しかし、在宅医療環境は、支払者が費用対効果の高い代替手段を求めているため、年平均成長率12.13%で成長しています。ユーザビリティ・エンジニアリングでは、ワンボタン操作、カートリッジへの事前ラベル付け、過剰摂取を防止する遠隔ロックアウト機能が優先されます。

外来手術センターは、当日処置用の使い捨て電気機械式ポンプを配備することで、入院患者と在宅ケアの橋渡しをしています。専門クリニックでは、腫瘍科やリウマチ科の輸液スイートの強い需要が維持されています。機器メーカーは現在、さまざまな環境にシームレスに移行できるフォームファクターを設計しており、継続性をサポートし、対応可能な薬物送達機器市場を拡大しています。

地域分析

北米は2024年に薬物送達市場の41.8%の売上を占め、救命イノベーションの審査を迅速化するFDAプログラムによる画期的デバイスの早期導入が後押し。在宅輸液の保険償還が平等であるため、自己投与技術が奨励され、同地域の規模の優位性が強化されています。強力なベンチャーエコシステムは、プラットフォームのブレークスルーを開拓する小規模新興企業に資本を誘導し、パイプラインの活力を確保しています。

ヨーロッパは、厳格な品質指令と持続可能性に報いる公共調達モデルに支えられた第2位の地域です。最新の変更ガイドラインでは、成分の変更が医薬品の性能に影響を及ぼす可能性がある場合、申請書類の提出が義務付けられています。こうした規制は、患者の安全を守りつつ、継続的な改善を促すものです。高齢化により、人間工学に基づいたトリガーとリサイクル可能な素材を融合させた自己注射器への需要が高まっており、ヨーロッパではエコデザインを重視しています。

アジア太平洋地域は最も成長著しい地域で、2025年から2030年までの年平均成長率は10.10%。中間所得層の拡大と慢性疾患罹患率の上昇が、接続型ペン型注射器とパッチポンプにとって肥沃な土壌を形成しています。中国は国内製造の規模を拡大し、日本は大容量生物製剤用のウェアラブル注射器を開拓し、インドはコスト効率に優れた組み立てに資本投下。韓国を拠点とするCareLevo(3mL電気浸透圧インスリンパッチ)の発売計画は、地域のイノベーションを強調するものです。規制のハーモナイゼーションが進むにつれ、多国籍サプライヤーは価格への期待に応えるために現地生産を行い、ドラッグデリバリーデバイス市場の世界的な広がりを見せています。

競争環境

グローバルな多国籍企業が注射剤と輸液ポンプの中心的シェアを獲得する一方、ベンチャー企業が標的型マイクロインフューザーなどのニッチカテゴリーを破壊しています。医薬品のスポンサーとデバイスのスペシャリストの提携により、コンビネーション製品の開発サイクルが短縮。アッヴィによる中枢神経系に特化したアリアダ・セラピューティクスの買収は、血液脳関門トランスポーターへのポートフォリオの多様化を示しています。

既存企業はクリーンルーム基準の強化に対応するため、製造のアップグレードに多額の投資を行っています。ウェスト・ファーマシューティカル・サービシズは、高価値エラストマー・ラインの拡張と韓国とアイルランドのグリーンフィールド工場の建設に2億7,500万米ドルを充当しています。 規模と品質の信頼性が参入障壁となっていますが、デジタル新規参入企業はクラウド分析を活用して従来のデバイスの反復から飛躍しています。競争の中心は、データ・スチュワードシップ、サイバーセキュリティ、エビデンスに基づくアウトカムであり、今後10年間で市場のリーダーシップを再定義する要素になりそうです。

ホワイトスペースのビジネスチャンスは、スマート錠剤プラットフォーム、外科手術後の痛みに対する生分解性マイクロレゾルバ、視覚障害者のための音声ガイド付き自動注射器など多岐にわたります。材料科学と機械学習を統合する企業は、進化するドラッグデリバリーデバイス市場において守備範囲の広いポジションを築くことができます。

最近の産業動向

- 2025年5月 サティオとナノウェアが提携し、在宅診断とデリバリー技術を融合。

- 2025年4月 B.ブラウン、デュプレックスシステムでピペラシリン・タゾバクタムのFDA承認取得

- 2025年4月 ARPA-Hが家庭用の再使用可能な皮内マイクロニードルプラットフォームであるDigital SatioRxに注目。

- 2025年3月 サイエンチュアがナロキソン点鼻薬REZENOPY 10mgのアメリカにおける独占販売権を獲得。

薬物送達デバイス産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 慢性疾患と感染症の高い負担

4.2.2 技術の進歩

4.2.3 生物製剤およびバイオシミラーの採用増加

4.2.4 低侵襲手術の嗜好と在宅医療の採用

4.2.5 精密微量注入装置を必要とする細胞・遺伝子治療試験の拡大

4.2.6 服薬アドヒアランス追跡装置に対する支払者インセンティブの高まりがコネクテッドペンとスマート吸入器の普及を促進

4.3 市場の阻害要因

4.3.1 さまざまな製品に伴う制限

4.3.2 製品リコールと安全性への懸念

4.3.3 医薬品とデバイスの組み合わせ製品における高い開発コストとサプライチェーンの課題

4.3.4 厳しいISO 11608の接続性・性能基準がスマートインジェクターの承認スケジュールを長期化

4.4 金額別/サプライチェーン分析

4.5 規制と技術の展望

4.6 ポーターの5つの力

4.6.1 買い手/消費者の交渉力

4.6.2 サプライヤーの交渉力

4.6.3 新規参入者の脅威

4.6.4 代替製品の脅威

4.6.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 デバイス種類別

5.1.1 注射送達デバイス

5.1.2 吸入送達デバイス

5.1.3 輸液ポンプ

5.1.4 経皮パッチ

5.1.5 植込み型薬物送達システム

5.1.6 眼インサートおよびデリバリーインプラント

5.1.7 経鼻・経口投与デバイス

5.2 投与経路別

5.2.1 注射剤

5.2.2 吸入

5.2.3 経皮

5.2.4 口腔粘膜(頬・舌下)

5.2.5 眼

5.2.6 経鼻

5.3 操作モード別

5.3.1 手動/機械式

5.3.2 自動ウェアラブル

5.3.3 スマートコネクテッド(IoT対応)

5.4 アプリケーション別

5.4.1 糖尿病

5.4.2 癌

5.4.3 循環器疾患

5.4.4 感染症

5.4.5 自己免疫疾患および炎症性疾患

5.4.6 疼痛管理

5.5 エンドユーザー別

5.5.1 病院

5.5.2 外来手術センター

5.5.3 在宅医療

5.5.4 専門クリニック

5.6 地域別

5.6.1 南米アメリカ

5.6.1.1 米国

5.6.1.2 カナダ

5.6.1.3 メキシコ

5.6.2 ヨーロッパ

5.6.2.1 ドイツ

5.6.2.2 イギリス

5.6.2.3 フランス

5.6.2.4 イタリア

5.6.2.5 スペイン

5.6.2.6 その他のヨーロッパ

5.6.3 アジア太平洋

5.6.3.1 中国

5.6.3.2 日本

5.6.3.3 インド

5.6.3.4 オーストラリア

5.6.3.5 韓国

5.6.3.6 その他のアジア太平洋地域

5.6.4 中東・アフリカ

5.6.4.1 GCC

5.6.4.2 南アフリカ

5.6.4.3 その他の中東・アフリカ地域

5.6.5 南米アメリカ

5.6.5.1 ブラジル

5.6.5.2 アルゼンチン

5.6.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中

6.2 戦略的な動き

6.3 市場シェア分析

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

6.4.1 Becton, Dickinson and Company

6.4.2 West Pharmaceutical Services Inc.

6.4.3 Gerresheimer AG

6.4.4 Ypsomed AG

6.4.5 Insulet Corporation

6.4.6 Tandem Diabetes Care Inc.

6.4.7 Medtronic plc

6.4.8 Baxter International Inc.

6.4.9 SHL Medical

6.4.10 Owen Mumford Ltd

6.4.11 Nemera

6.4.12 Phillips-Medisize (Molex)

6.4.13 AptarGroup Inc.

6.4.14 Terumo Corporation

6.4.15 Nipro Corporation

6.4.16 ICU Medical

6.4.17 Cook Medical LLC

6.4.18 Haselmeier

6.4.19 Becton, Dickinson and Company

6.4.20 Vetter Pharma

6.4.21 Bespak Limited

6.4.22 Schott AG

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***