ドパミン作動薬の世界市場(2025-2034):薬剤種類別(エルゴット・ドパミン作動薬、非エルゴット系ドパミン作動薬)、疾患別、投与経路別、流通チャネル別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

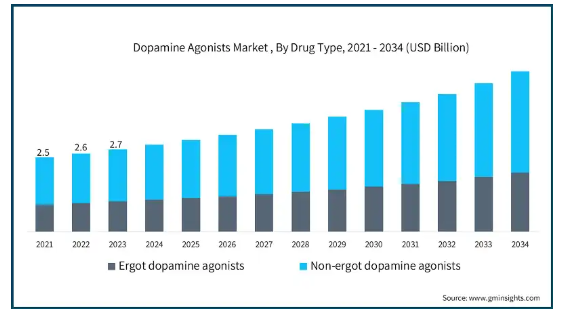

ドパミン作動薬の世界市場規模は2024年に29億米ドルと推定。予測期間中の年平均成長率は6.4%で、市場は2025年の30億米ドルから2034年には53億米ドルに成長する見込みです。パーキンソン病やレストレスレッグス症候群(RLS)などの神経疾患の罹患率の上昇に加え、医薬品開発の進歩やドパミン作動薬に対する認知度の向上が市場成長に寄与しています。

パーキンソン財団によると、アメリカでは約100万人がパーキンソン病(PD)を患っています。この数は2030年までに120万人に増加すると予想されています。また、パーキンソン病の罹患率は年齢とともに増加しますが、PD患者の約4%は50歳以前に診断されています。このように、疾患に対する認識の高まり、神経疾患に罹患しやすくなった世界人口の高齢化、早期診断の向上により、より多くの患者が早期に診断されるようになっています。その結果、治療率が高まり、ドパミンアゴニストのようなパーキンソン病治療薬の需要が増加し、市場の成長を後押ししています。

また、継続的な研究開発活動や、規制当局による新剤形やデリバリーシステムの承認により、治療の選択肢や患者の使用方法が改善され、市場も拡大しています。例えば、2025年2月、スーパーナス・ファーマシューティカルズ社は、米国食品医薬品局(FDA)から、進行したパーキンソン病(PD)の成人患者における運動変動に対する治療薬として、最初で唯一の皮下アポモルヒネ注入装置として、ONAPGO(アポモルヒネ塩酸塩)注射剤(旧名SPN-830)が承認されたと発表しました。

また、さまざまな疾患に対する新たな治療薬として、ドパミン作動薬の強力なパイプラインが市場の成長に貢献しています。例えば、アッヴィは2024年9月、タバパドンの単剤療法に関する主要な第3相TEMPO-1試験の良好なトップライン結果を発表しました。タバパドンは、1日1回投与のパーキンソン病治療薬として研究されているD1/D5ドパミン受容体部分作動薬です。また、製薬会社は共同研究を進め、製品ポートフォリオを拡大しています。このため、さまざまな疾患の治療に幅広く応用されるようになり、市場の成長に寄与しています。

ドーパミン作動薬は、脳内の重要な情報伝達物質であるドーパミンの作用を模倣する薬剤です。運動障害、特にパーキンソン病の治療に重要な役割を果たしています。これらの薬剤には様々な形態があり、主に脳関連の疾患を対象とするものもあれば、脳以外の疾患の治療に使用されるものもあります。

ドパミンアゴニスト市場の動向

レストレスレッグス症候群(RLS)の有病率の増加が、プラミペキソールやロピニロールなどのドパミン作動薬の需要を高め、市場の成長を牽引しています。さらに、製薬企業による新薬開発のための継続的な研究開発活動も市場の重要な促進要因となっています。

製薬企業は、徐放性製剤や経皮吸収パッチなど、先進的なドパミン作動薬製剤を開発するための研究開発活動に多額の投資を行っており、患者のコンプライアンスを高め、市場への浸透を図っています。例えば、アッヴィは2024年1月、重度の運動変動とハイパーキネジア(過度の運動)またはジスキネジア(不随意運動)を伴う進行性パーキンソン病の治療薬として、PRODUODOPA(ホスレボドパ/ホスカルビドパ)を欧州連合(EU)で発売すると発表しました。

このような進歩により、採用率や市場ポテンシャルが向上し、市場成長が期待されます。

さらに、先端巨大症の有病率の増加は、先端巨大症の治療におけるドパミンアゴニストの用途の増加により、ドパミンアゴニストの需要を高め、先端巨大症治療および関連する神経疾患の主要な選択肢となっています。

さらに、ミラペックス、レキップ、パーロデルなどのドパミン作動薬の特許失効により、ジェネリック医薬品の競争が激化し、新興市場でのコスト削減と入手のしやすさが向上しています。

また、ドパミン作動薬を含む神経疾患に対する有利な償還政策により、治療がより身近なものとなっています。さらに、神経疾患に対する政府助成の増加や医療アクセスの改善が、ドパミン作動薬市場を後押ししています。例えば、米国国立神経疾患・脳卒中研究所(NINDS)は、2023年にパーキンソン病研究に2億7,000万米ドルを割り当てました。

最後に、老年人口が急増することで、パーキンソン病やRLSなどの神経変性疾患の発症リスクが高まります。したがって、高齢者人口の増加がドパミン作動薬の需要を押し上げ、市場の成長に貢献しています。

ドーパミン作動薬の市場分析

薬剤の種類別に、世界市場はエルゴ・ドパミン作動薬と非エルゴ・ドパミン作動薬に分けられます。非エルゴット系ドパミン作動薬セグメントが市場を支配し、2024年の市場規模は18億米ドル。非エルゴット・ドパミン作動薬セグメントは、2022年の16億米ドルから2023年には17億米ドルに達する見込みです。

非エルゴチン系ドパミンアゴニストは、安全性と忍容性が向上しているため、エルゴチン由来の薬剤よりも好まれる傾向にあります。エルゴット由来の薬剤には副作用が伴うため、臨床医は患者の転帰を改善するために非エルゴットの選択肢を好むようになっています。

さらに、薬物送達システムの進歩により、1日1回投与製剤や経皮パッチが開発され、患者のコンプライアンスと利便性が向上しました。このような進歩により、非エルゴタミン作動薬の使用がより使いやすくなり、採用の増加に寄与しています。

さらに、現在進行中の研究開発活動により、有効性と安全性が向上した新規の非エルゴット・ドパミン作動薬が開発されています。こうした技術革新は医療従事者と患者の双方を惹きつけ、市場の存在感をさらに高める可能性があります。

さらに、エルゴ誘導体よりも安全性に優れ、治療用途が拡大している神経疾患の有病率が上昇していることも、市場の成長を後押しすると予想されます。また、薬剤製剤の継続的な進歩と高齢化により、このセグメントは今後数年間で市場を支配すると予想されます。

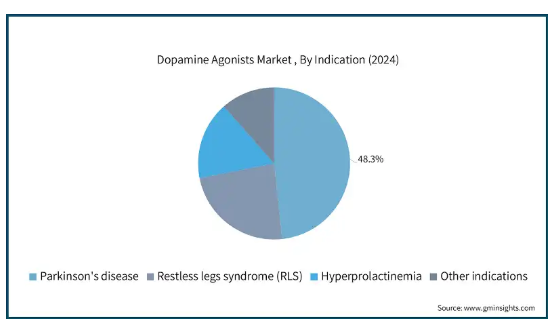

ドパミンアゴニストの世界市場は、適応症別にパーキンソン病、レストレスレッグス症候群(RLS)、高プロラクチン血症、その他の適応症に分類されます。2024年の市場シェアは、パーキンソン病が48.3%と最も高い。

パーキンソン病はアルツハイマー病に次いで2番目に多い神経変性疾患であり、世界的な負担が急速に増加しています。例えば、世界保健機関(WHO)が発表した報告書によると、世界全体では推定1,000万人がパーキンソン病を患っており、特に高齢者層でこの疾患の有病率が高まり、2050年までに倍増すると予測されています。そのため、認知度や検出技術が向上するにつれて、パーキンソン病と診断される症例数が増加し、ドパミン作動薬の需要が増加して、市場の成長を支えるものと予想されます。

2026年までに10兆米ドルに達すると予想される世界的な医療費の増加は、ドパミン作動薬の入手可能性と価格の改善を通じて、パーキンソン病治療薬へのアクセスを拡大しています。

また、中国、インド、ブラジルなどの新興市場では、医療インフラや政府の取り組みが充実しているため、パーキンソン病治療薬の採用が増加しており、市場の成長に寄与しています。

さらに、多くの製薬企業が神経疾患患者の予後を改善するために革新的な製剤や併用療法に投資しており、市場成長に拍車をかけています。

ドパミンアゴニストの世界市場は、投与経路によって経口剤、注射剤、その他の投与経路に分類されます。2024年の市場シェアは経口剤が最も高く、分析期間中の年平均成長率は6.3%と予測されています。

継続的な研究開発努力により、より効果的で患者にやさしい経口ドパミン作動薬が登場しました。これらの進歩により、患者のコンプライアンスと治療成績が向上し、市場の成長をさらに後押ししています。

投与が容易で患者のコンプライアンスが向上するため、患者は非侵襲的な治療オプションを好みます。このような嗜好性により、パーキンソン病などの疾患管理における経口ドパミン作動薬の使用が増加しています。

さらに、規制当局が新規で効果的な経口ドパミン作動薬の承認に協力的であるため、市場参入や採用が促進されています。例えば、アメリカ食品医薬品局(FDA)はドパミンアゴニストの様々な製剤を承認しており、患者への利用可能性を高めています。

さらに、薬剤のバイオアベイラビリティを向上させ、投与回数を減らすための薬剤製剤や徐放剤(er)の改良も進んでいます。例えば、Rytary(カルビドパ・レボドパ徐放カプセル)やNeupro(ロチゴチン経皮パッチ)などは、患者の服薬アドヒアランスを向上させ、市場拡大を促進する高度な送達システムの一例です。

ドパミンアゴニストの世界市場は、流通チャネル別に病院薬局、ドラッグストア・小売薬局、オンライン薬局に分類されます。2024年には病院薬局セグメントが市場を支配し、2034年には25億米ドルに達すると予測されています。

神経疾患を管理するための統合的で集学的な戦略への動きは、投薬管理の監督、患者の教育、服薬アドヒアランスのモニタリングにおける病院薬局の重要な機能を浮き彫りにし、市場拡大に貢献しています。

さらに、特に発展途上地域における医療インフラの改善により、高度な神経学的治療へのアクセスが増加しています。この発展により、病院薬局はドパミンアゴニストの流通と投与において、より重要な役割を果たすことができるようになりました。

さらに、現在進行中の研究開発により、有効性と安全性が改善された新規のドパミン作動薬が登場しています。このような進歩により、病院環境において利用可能な治療法の選択肢が増え、その結果、これらの治療法の投与における病院薬局の役割が高まっています。

北米のドパミン作動薬市場は、2024年に世界市場で42.5%の最大市場シェアを占め、予測期間にはCAGR 6.2%で拡大すると予測されています。

2024年、アメリカは北米市場で重要な位置を占め、市場規模は11億米ドルでした。

アメリカは発達した医療インフラを誇り、神経疾患の迅速な診断とより良い治療へのアクセスを可能にしています。例えば、2023年にCenters for Medicare & Medicaid Servicesが発表した報告書によると、アメリカの医療費は4.9兆米ドルに達し、前年から7.5%増加し、2024年には5.2%増加すると予測されています。

さらに、医薬品開発への継続的な投資と、新しいドパミン作動薬治療に対する規制当局の承認が、市場の成長を後押ししています。

さらに、公衆衛生キャンペーンや神経疾患に対する認識の向上が早期診断につながり、治療を受ける患者数が増加しています。例えば、Parkinson’s FoundationやMichael J. Fox Foundationなどの団体は、早期スクリーニングを推進する啓発プログラムを実施しています。このように、高度な画像技術やAIを活用した診断ツールによって早期発見率が向上し、市場の成長にさらに貢献しています。

ドイツのドパミンアゴニスト市場はヨーロッパ市場で高い成長の可能性を示しています。

ドイツの人口動態は、PDに罹患しやすい高齢者人口の大幅な増加を示しています。疾患別の推計によると、ドイツでは少なくとも20万人がPDに罹患しており、人口動態の高齢化により明らかな増加傾向が見込まれています。

さらに、継続的な研究開発により、ドパミンアゴニストを含むより効果的なPD治療薬が開発されています。早期診断や利用可能な治療法に関する医療従事者や患者の意識の向上が、市場の成長をさらに後押ししています。

さらに、専門病院や診療所を特徴とするドイツの強固な医療制度が、PD治療へのアクセスを向上させています。病院部門が市場で大きなシェアを占めていることは、PDの管理において病院での治療が重要な役割を果たしていることを示しています。

また、ドイツ政府は医療費削減のため、ジェネリック医薬品の使用を奨励しています。ドイツ市場では、プラミペキソールやロピニロールといったドパミン作動薬のジェネリック医薬品が数多く販売されており、治療がより身近で安価なものとなっています。

アジア太平洋地域のドパミン作動薬市場は、今後数年間、年平均成長率6.7%で成長すると推定されています。

アジア太平洋地域における医薬品セクターの成長は、研究開発活動の活発化と相まって、新しく改良されたドパミン作動薬を生み出しました。これらの薬剤は有効性と安全性のプロファイルを向上させ、患者や医療従事者の間で採用が拡大しています。非エルゴット系ドパミン作動薬の開発により、副作用の少ない治療選択肢が導入されました。

医療へのアクセスと経済的負担の軽減に重点を置いた政府の政策や取り組みも、市場の拡大に寄与しています。医療改革、補助金、公衆衛生キャンペーンにより、同地域ではドパミン作動薬を含む神経学的治療へのアクセスが強化され、市場の成長を支えています。

中国ドパミン作動薬市場は分析期間中にアジア太平洋市場で高成長を遂げる見込み

中国の医療改革により、医療へのアクセスが向上。こうした変化は多国籍製薬企業の中国市場への参入を促し、ドパミン作動薬の入手可能性を高めています。

PDが患者や医療制度に与える経済的影響が大きいことは、効果的な治療法の必要性を示しています。ドパミン作動薬はPD治療の重要な一部であり、そのコストは治療費全体を押し上げる別の要因です。

さらに、新しく改良されたドパミン作動薬の導入により、治療効果と患者のコンプライアンスが向上しています。例えば、週1回投与が可能なロチゴチンの再製剤であるLY03003の承認見込みは、中国の治療状況に大きな影響を与えるでしょう。

ブラジルのドパミンアゴニスト市場は、ラテンアメリカ市場で今後数年間に大きな成長が見込まれます。

医療インフラと治療へのアクセスを改善するためのブラジル政府の取り組みが、パーキンソン病(PD)治療薬の流通を促進しています。政府の政策と研究費の増加が市場の成長を支えています。

研究によると、パーキンソン病はブラジル社会に多大な財政負担をもたらし、医療制度と患者の双方に影響を与えています。サンパウロでは、63歳以下のPD患者の61%がドパミン作動薬であるプラミペキソールを使用しています。プラミペキソールは代替薬に比べて高価であるため、治療費全体が増加しました。このような経済的要因が、効果的なドパミン作動薬に対する需要を高めています。

新しいドパミン作動薬の開発や現在の治療法の改善に焦点を当てた臨床試験や研究プログラムは、市場の成長に寄与しています。より効果的な薬剤の開発により、PD患者の治療選択肢が広がります。

中東・アフリカ地域のドパミン作動薬市場ではサウジアラビアが成長すると予想されています。

サウジアラビアは医療インフラの改善に力を入れています。同国の医療費の対GDP比は上昇傾向にあります。このような支出の増加は神経疾患の診断と治療の向上に役立ち、ドパミン作動薬のような医薬品の需要を増加させています。

さらに、サウジアラビアでは、医療従事者だけでなく一般市民の間でも神経疾患に対する認識が高まっています。PDのような疾患に対する認識を高め、早期診断・早期治療に役立てるため、一般向けのキャンペーンや教育的取り組みが行われています。診断能力の向上により、このような疾患の特定率が高まるため、関連治療に対する需要が高まり、市場の成長に寄与しています。

ドパミンアゴニスト市場シェア

ベーリンガーインゲルハイム、グラクソ・スミスクライン、テバ・ファーマシューティカルズ、ノバルティス、ファイザー、アッヴィ、UCBファーマの上位7社で市場シェアの約70%を占めています。これらの企業は、パーキンソン病やレストレスレッグス症候群(RLS)などの神経疾患の世界的な増加に対応するため、新しいドパミン作動薬の開発に注力しています。これらの企業の強力な研究開発活動は、支持的な規制環境と迅速な承認プロセスとともに、新しいドパミン作動薬治療の導入と採用に役立っています。このような規制当局の支援は、市場の大手製薬会社の製品上市を促し、市場の成長に貢献しています。

ノバルティス、ファイザー、グラクソ・スミスクラインなどの企業は、手頃な価格のソリューションを提供し、自社ポートフォリオに製品を追加することで、市場での競争を激化させています。さらに、各社は戦略的提携や他社との合併、企業買収を行い、市場での地位を強化し、グローバルな販売網を整備し、新しいドパミン作動薬の上市を加速させています。こうした活動は、市場の安定的な成長を支えています。

ドパミン作動薬市場の企業

ドパミン作動薬業界で事業を展開する主な企業は以下の通り:

AbbVie

Adamas Pharma

Amneal Pharmaceuticals

Avvisto Therapeutics (VeroScience)

Boehringer Ingelheim Pharmaceuticals

Bertek Pharmaceuticals (Mylan)

GlaxoSmithKline (GSK)

Kirin Holdings Company

Novartis

Pfizer

Sunovion Pharmaceuticals

Teva Pharmaceutical Industries

UCB Pharma

エリート・ファーマシューティカルズ・インクは、ドパミンアゴニストと呼ばれる薬効分類に属する未発表の徐放性ジェネリック医薬品について、アメリカ食品医薬品局(FDA)に簡略新薬承認申請(ANDA)を提出したと発表しました。

アッヴィはドパミンアゴニストのグローバル・プレイヤーであり、同社は最近、セレベル・セラピューティクス社が、パーキンソン病の1日1回投与治療薬として研究されている最初で唯一のD1/D5受容体部分作動薬であるタバパドンの主要な第3相TEMPO-3試験の良好なトップライン結果を発表したと発表しました。Tavapadonは、パーキンソン病を適応症として開発中の最初で唯一の選択的D1/D5受容体部分作動薬であり、現在、治療負担の軽減とQOLの向上が期待される1日1回投与の医薬品として、単剤療法およびLDの補助療法としての使用が検討されています。

ドーパミン作動薬 業界ニュース

2024年8月、アッヴィはセレベル・セラピューティクスの買収を完了し、同社とその有望なパーキンソン病治療薬がアッヴィ傘下に。同剤は2025年にアメリカで発売される予定で、発売時の市場売上は140万米ドルと予測されています。これにより、同社は製品レンジを拡大。

2021年5月、AffaMed Therapeutics社は、中国国家医薬品監督管理局(NMPA)が、初期のパーキンソン病(PD)患者を対象にAM006の安全性と有効性を評価するため、AffaMed社が主導する第IIb相国際共同臨床試験の臨床試験申請(CTA)を承認したと発表しました。

2019年1月、Ligand Pharmaceuticals IncorporatedはSeelos Therapeutics, Inc.と提携。両社は、アンメット・メディカル・ニーズの高い領域において、作用機序が既知のドパミン作動薬を含む中枢神経系(CNS)治療薬の開発と商業化に注力します。

この調査レポートは、ドパミン作動薬市場を詳細に調査し、2021年~2034年の収益(百万米ドル)を予測しています:

市場:薬剤種類別

エルゴットドーパミン作動薬

非エルゴットドーパミン作動薬

市場:疾患別

パーキンソン病

むずむず脚症候群(RLS)

高プロラクチン血症

その他の疾患別

市場:投与経路別

経口剤

注射剤

その他の投与経路

市場:流通チャネル別

病院薬局

ドラッグストア・小売薬局

オンライン薬局

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 パーキンソン病やその他の神経疾患の有病率の増加

3.2.1.2 医薬品開発と製剤の進歩

3.2.1.3 神経疾患に対する認識の高まりと早期診断

3.2.2 業界の落とし穴と課題

3.2.2.1 規制上の課題と新薬承認の遅れ

3.2.2.2 代替療法との競合

3.3 成長可能性分析

3.4 規制ランドスケープ

3.5 ポーター分析

3.6 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年~2034年 薬剤種類別市場予測・予測(単位:百万ドル)

5.1 主要トレンド

5.2 エルゴトドーパミン作動薬

5.3 非エルゴタミン作動薬

第6章 2021〜2034年疾患別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 パーキンソン病

6.3 レストレスレッグス症候群(RLS)

6.4 高プロラクチン血症

6.5 その他の疾患別

第7章 2021〜2034年 投与経路別市場予測・予測 ($ Mn)

7.1 主要トレンド

7.2 経口剤

7.3 注射剤

7.4 その他の投与経路

第8章 2021〜2034年流通チャネル別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 病院薬局

8.3 ドラッグストアおよび小売薬局

8.4 オンライン薬局

第9章 2021〜2034年 地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 AbbVie

10.2 Adamas Pharma

10.3 Amneal Pharmaceuticals

10.4 Avvisto Therapeutics (VeroScience)

10.5 Boehringer Ingelheim Pharmaceuticals

10.6 Bertek Pharmaceuticals (Mylan)

10.7 GlaxoSmithKline (GSK)

10.8 Kirin Holdings Company

10.9 Novartis

10.10 Pfizer

10.11 Sunovion Pharmaceuticals

10.12 Teva Pharmaceutical Industries

10.13 UCB Pharma

*** 本調査レポートに関するお問い合わせ ***