世界の利尿薬療法市場の規模、シェア、成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

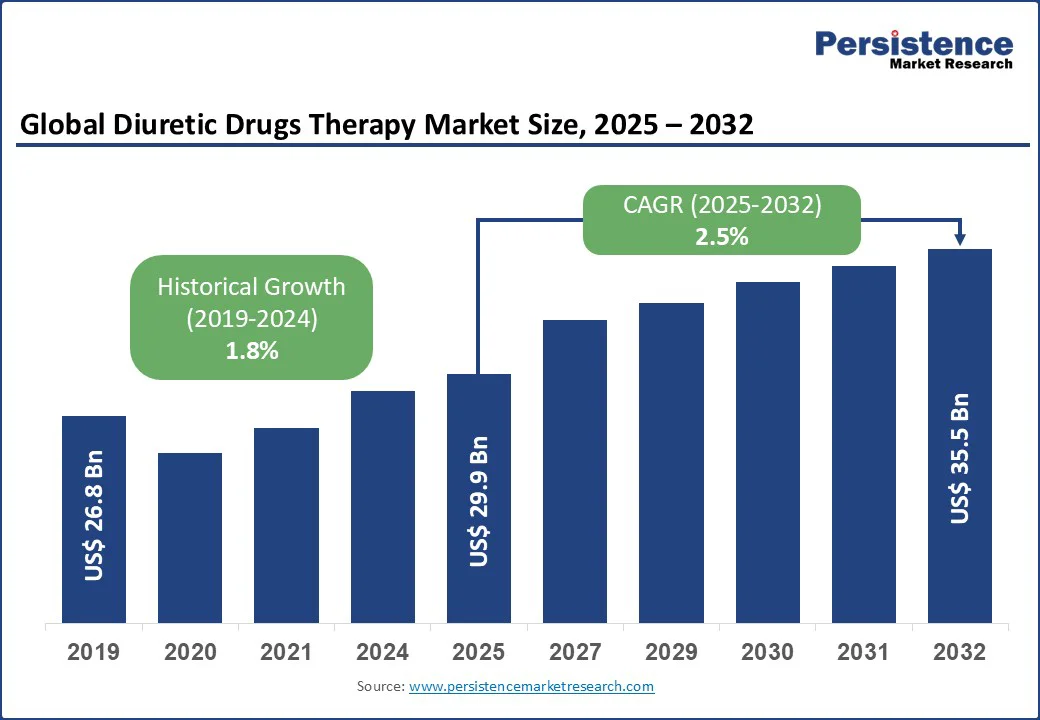

グローバルな利尿薬療法市場は、2025年に299億米ドル、2032年には355億米ドルに達すると予測され、2025年から2032年の間に年平均成長率(CAGR)は2.5%と見込まれています。この成長は、高血圧、心不全、腎疾患などの慢性疾患の有病率の上昇と、高齢化が進む世界人口によって促進されています。効果的な利尿薬療法の需要は、製薬のフォーミュレーションの進歩、病気管理に対する認識の向上、新興経済国における医療インフラの拡充によってさらに高まっています。利尿薬は、体液の貯留や関連病状の管理において重要な役割を果たすため、さまざまな医療アプリケーションにおける治療の基盤となっています。

心血管疾患や腎疾患の有病率の上昇は、利尿薬療法市場の成長を促進する主要な要因です。高血圧、心不全、慢性腎疾患(CKD)、浮腫といった病状は、高齢化した人口や座りがちなライフスタイル、不適切な食習慣、肥満率の上昇によって世界的に増加しています。世界保健機関(WHO)によると、心血管疾患は依然として世界の死因の第一位であり、CKDは数百万人に影響を与え、ほとんどは進行するまで気づかれません。利尿薬は、余分な体液を減少させ、血圧を下げ、心臓や腎臓への負担を軽減することで、これらの病状の管理において重要な役割を果たしています。その効果的で手頃な価格、標準治療ガイドラインへの組み込みによって、医療提供者の間で好まれる選択肢となっています。さらに、早期診断と治療の認識の高まり、特に新興市場における医療アクセスの向上は、患者基盤を拡大しています。米国疾病予防管理センター(CDC)の報告によれば、米国の成人のほぼ半数が高血圧を抱えており、その多くが利尿薬を治療レジメンの一部として使用しています。このように、慢性疾患の負担が増加する中で、利尿薬療法の需要は安定して成長すると予測されます。

一方、利尿薬療法市場の成長には、副作用や薬物相互作用が重大な制約要因として影響を及ぼしています。利尿薬は高血圧、心不全、腎疾患の管理には効果的ですが、脱水症状、電解質の不均衡(カリウムやナトリウムの低下)、めまい、筋肉痙攣などの副作用が起こる可能性があります。長期使用は、痛風や血糖値の上昇といった代謝合併症のリスクを高めることもあります。さらに、利尿薬は抗高血圧薬、リチウム、特定の糖尿病薬など、他の一般的に処方される薬物と相互作用する可能性があり、それにより効果が変わったり、毒性のリスクが増加したりします。これらの安全性に関する懸念は、特に高齢者や複数の併存疾患を持つ患者に対して、医療提供者による慎重な処方を引き起こすことがよくあります。たとえば、カリウム保持性利尿薬は、ACE阻害薬やARBと組み合わせると高カリウム血症を引き起こす可能性があり、心臓に重大なリスクをもたらすことがあります。こうした副作用や相互作用は、患者の服薬遵守を低下させ、成長の可能性を鈍化させる要因となります。

しかし、薬剤のフォーミュレーションの進展は、利尿薬療法市場の成長にとって重要な機会を提供します。製薬会社は、効果を向上させ、副作用を軽減し、患者の服薬遵守を高める革新的なフォーミュレーションの開発に注力しています。新しいアプローチには、徐放性錠剤、他の抗高血圧薬との固定用量の組み合わせ、電解質の不均衡を最小限に抑える設計のフォーミュレーションなどが含まれます。これらの革新は治療結果を改善するだけでなく、投与頻度を減少させ、特に長期療法を受ける患者にとって治療をより便利にします。さらに、ターゲットデリバリーシステムや新規利尿薬分子の研究は、従来の薬剤に関連する制約(脱水や代謝障害)を克服することを目指しています。たとえば、チアジド系利尿薬とACE阻害薬やARBを統合した併用療法は、カリウム損失を軽減しながら血圧のコントロールを改善するため、人気を集めています。こうした進展は、処方者を増やし、患者の服薬遵守を高め、市場の需要を持続的に押し上げる要因となるでしょう。

市場のセグメント分析によると、チアジド系利尿薬が市場の約48%のシェアを占め、2025年までの主導的な位置を維持すると予測されています。その優位性は、高血圧や心不全の管理における広範な使用から来ています。チアジド系利尿薬(ヒドロクロロチアジドなど)は、効果的でコストパフォーマンスが良く、国際的な臨床ガイドラインで第一選択の治療とされています。併用療法への適合性も、その応用範囲を広げています。

ループ利尿薬セグメントは、心不全や腎疾患に関連する重度の浮腫を管理するための需要が増加しているため、最も成長が早いセグメントです。ループ利尿薬(フロセミドなど)は、急性の状態における迅速で強力な利尿効果を提供するため、即時の体液除去が求められる場合に理想的です。高齢者の心不全による入院の増加と静脈内フォーミュレーションの進展は、特に北米とヨーロッパにおけるループ利尿薬の採用を加速させています。

オーラル投与は市場シェアの約60%を占め、2025年の収益において最大のシェアを持っています。その人気は、便利さ、コスト効果、慢性疾患(高血圧や心不全など)に対する外来設定での広範な使用によって支えられています。チアジド系やカリウム保持性利尿薬などの経口利尿薬は、簡単に投与でき、広く処方されており、業界内での優位性を維持しています。静脈内投与は急性ケア設定、特に病院や救急科における重要な役割を担っており、最も成長の早いセグメントです。特にループ利尿薬は、急性心不全や重度の浮腫の管理に不可欠であり、迅速な体液除去が必要です。心血管の緊急事態の増加と静脈内薬剤投与システムの進展が、このセグメントの急速な採用を促進しています。

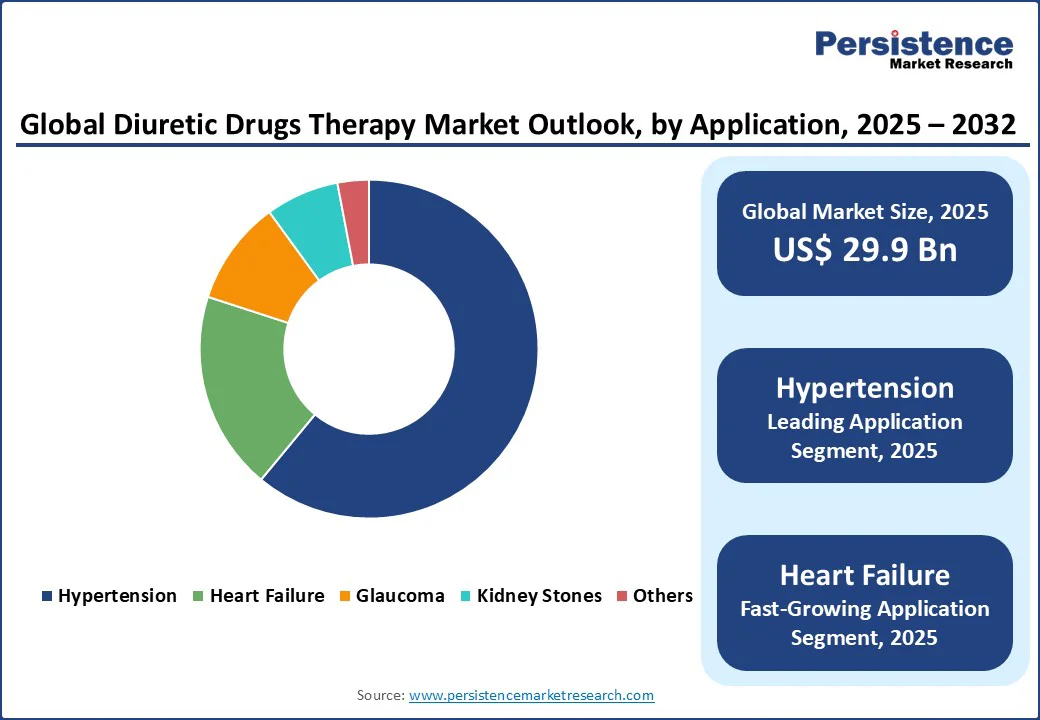

高血圧は2025年において61%のシェアを占め、そのセグメントは心血管疾患の増加によって支えられています。利尿薬は高血圧管理の基盤であり、その効果と手頃さから広く用いられています。アメリカ心臓協会などの主要な臨床ガイドラインは、利尿薬を第一選択治療として推奨しており、これが採用をさらに促進しています。心不全セグメントは、特に高齢者における心不全の発生率が増加しているため、最も成長が早いセグメントとなっています。アメリカ心臓病学会によると、米国では600万人以上が心不全を抱えており、利尿薬は体液過剰の管理において重要な役割を果たしています。

北米は2025年において40%の市場シェアを保持し、グローバルな利尿薬療法市場を支配しています。その理由は、先進的な医療インフラ、強力な製薬産業、疾患の高い有病率にあります。この地域では心血管疾患、高血圧、慢性腎疾患が多く、利尿薬使用の主要な適応症です。CDCによれば、米国の成人のほぼ半数が高血圧を抱え、心血管疾患は依然として死因の第一位です。最先端の診断設備が整っていることで早期の発見と治療が可能となり、利尿薬の需要がさらに高まります。加えて、米国やカナダにおける製薬研究開発(R&D)の強化は、革新的な薬剤フォーミュレーションや併用療法の導入に寄与しており、治療結果や患者の遵守を改善しています。メディケアやメディケイドなどの政府の医療プログラムや有利な償還政策も、これらの薬剤へのアクセスを向上させています。さらに、高齢化人口の増加、座りがちなライフスタイル、肥満率の上昇は、利尿薬療法の需要を引き続き後押ししており、北米は予測期間中にこの薬剤カテゴリの主要市場の地位を確立しています。

ヨーロッパは、健全な医療システム、先進的な製薬製造、精密医療の採用の増加によって、利尿薬療法市場の重要なシェアを保持しています。主要な国にはドイツ、英国、フランスが含まれます。ドイツは、製薬産業が発展しており、心血管研究のリーダーであるため、ノバルティスなどの企業が革新的な利尿薬フォーミュレーションに多額の投資を行っています。英国の市場は、高血圧の有病率の上昇と早期診断や治療を促進する政府の取り組みに支えられています。フランスは、医療インフラへの重要な投資と持続可能な製薬実践に焦点を当てることで市場を支えています。EUの厳格な規制(欧州医薬品庁の薬剤安全性に関するガイドラインなど)は、高品質な利尿薬療法の採用を促進しますが、これらの複雑な規制への適合は課題をもたらします。ヨーロッパの利尿薬療法市場は、2025年から2032年にかけて安定した成長が見込まれています。

アジア太平洋地域は、利尿薬療法市場で最も成長が早い地域の一つとして浮上しています。これは、急速な都市化、医療支出の増加、慢性疾患管理への意識の向上によって推進されています。この地域では、高血圧、心不全、慢性腎疾患などのライフスタイル関連の病状が急増しており、これには食習慣の変化、座りがちなライフスタイル、高齢化した人口が影響しています。中国、インド、日本などの国々は、医療インフラへの巨額投資を行い、診断や治療オプションへのアクセスを改善しています。心血管疾患や腎疾患の早期発見と管理を促進するための政府の取り組みも、利尿薬療法の需要をさらに刺激しています。WHOによれば、アジアは世界の高血圧人口の大部分を抱えており、利尿薬のターゲット市場として重要です。医療支出の増加、製薬製造能力の拡大、手頃な価格のジェネリック医薬品の入手可能性が市場のアクセスを向上させています。また、早期治療の利点に関する患者教育や啓発キャンペーンが増えており、利尿薬療法の採用を促進し、アジア太平洋地域を利尿薬療法市場の主要な成長エンジンとして位置づけています。

グローバルな利尿薬療法市場は、激しい競争、地域の強み、グローバルおよびローカルの製薬メーカーの混在によって特徴付けられています。北米やヨーロッパの先進地域では、サノフィ、メルク、ファイザーなどの大手企業が、スケール、先進的なR&D能力、医療提供者との確立されたパートナーシップを通じて市場を支配しています。アジア太平洋地域では、医療インフラの急速な成長とジェネリック医薬品の生産が、地元企業と国際的なプレーヤーの重要な投資を引き寄せています。企業は、競争優位を獲得するために革新、コスト効率、戦略的提携に注力しています。新しいフォーミュレーションや併用療法の開発は、主要な差別化要因として浮上しており、市場への迅速な浸透と患者の治療結果の改善を可能にしています。戦略的パートナーシップや買収は、競争環境をさらに激化させています。全体として、市場は、ファイザーやサノフィのようなグローバルな巨人によって上位で統合されつつある一方で、インドのシプラなどの多くの地域およびジェネリックメーカーによって断片化され、多様化しています。

グローバルな利尿薬療法市場は、2025年に299億米ドルに達すると予測されています。心血管疾患や腎疾患の有病率の上昇が主要な推進要因です。利尿薬療法市場は、2025年から2032年にかけてCAGR 2.5%を記録すると見込まれています。徐放性や併用療法などの薬剤フォーミュレーションの進展は、重要な機会となっています。サノフィ、メルク、ファイザー、テバ製薬、ノバルティスが主要なプレーヤーです。

Report Coverage & Structure

エグゼクティブサマリー

このセクションでは、2025年と2032年のグローバル利尿薬療法市場のスナップショットが提供されており、主に市場の機会評価や主要な市場動向、将来の市場予測が含まれています。また、プレミアム市場の洞察や業界の発展、重要な市場イベントに関する情報も取り上げられており、PMR(市場調査会社)の分析と推奨事項が提供されることで、利尿薬療法市場の全体像を把握することができます。

市場の概要

このセクションでは、利尿薬療法市場の範囲と定義が詳述され、市場に影響を与えるダイナミクスも分析されています。具体的には、利尿薬市場を推進する要因(ドライバー)、抑制要因(レストレイント)、新たな市場機会、直面する課題、及び現在の主要トレンドが包括的に分析されています。さらに、COVID-19の影響分析も行われ、パンデミックが市場に与えた影響やそれに関連する予測要因についても掘り下げられています。

付加価値の洞察

このセクションでは、利尿薬療法市場の価値連鎖分析や主要市場プレイヤーが明らかにされ、規制環境やPESTLE分析(政治、経済、社会、技術的、法的、環境的要因の分析)も含まれています。さらに、ポーターのファイブフォース分析によって市場の競争環境が評価され、消費者行動の分析も行われ、消費者の選好や行動パターンが市場にどのように影響を与えるかが検討されています。

価格動向分析(2019 – 2032)

このセクションでは、製品価格に影響を与える主要な要因が取り上げられ、製品タイプ別の価格分析や地域別の価格と製品の好みが比較されています。これにより、利尿薬療法市場の価格設定のダイナミクスを理解することができます。

グローバル利尿薬療法市場の展望

市場規模の分析と予測が行われており、2019年から2024年の歴史的市場規模の分析や、2025年から2032年の市場規模予測が含まれています。製品タイプ別、アプリケーション別、投与経路別、地域別の詳細な分析が行われており、各セグメントが市場にどのように寄与しているかが示されています。

- 製品タイプ別展望:サイアジン系利尿薬、ループ利尿薬、カリウム保持利尿薬、カルシウム保持利尿薬、浸透圧利尿薬、低天井利尿薬、その他の製品に関する市場分析と予測が行われます。

- アプリケーション別展望:高血圧、緑内障、心不全、腎結石など、各アプリケーションにおける市場規模の分析と予測が含まれます。

- 投与経路別展望:経口および静脈内投与における市場の動向が分析されます。

- 地域別展望:北米、ラテンアメリカ、ヨーロッパ、東アジア、南アジアおよびオセアニア、中東・アフリカの市場規模分析が行われます。

地域別利尿薬療法市場の展望

地域別の詳細な市場分析が行われ、各地域ごとの歴史的市場規模と予測が示されています。例えば、北米市場ではアメリカとカナダが対象となり、製品タイプやアプリケーション別に細分化されたデータが提供されます。同様に、ヨーロッパ市場ではドイツ、フランス、イギリス、イタリア、スペイン、ロシアなどの国々が分析され、アジア市場では中国、日本、韓国のデータが示されます。

競争環境

競争環境のセクションでは、2024年の市場シェア分析や市場構造が取り上げられ、競争の強度マッピングや競争ダッシュボードが提供されます。主要な企業プロフィールも含まれ、サノフィ、メルク、ファイザー、テバ製薬、マイラン、ノバルティスなどの企業が詳細に分析され、それぞれの企業の概要、財務状況、戦略、最近の発展が紹介されます。

*** 本調査レポートに関するお問い合わせ ***

利尿薬療法(りにょうやくりょうほう)は、体内の余分な水分やナトリウムを排出することを目的とした治療法であり、主に利尿薬を用いて行われます。利尿薬は、腎臓における尿の生成を促進する薬剤であり、循環血液量の管理や高血圧、心不全、腎疾患などの治療に用いられます。利尿薬療法は、これらの病状において症状の軽減や予後の改善に寄与する重要な手段とされています。

利尿薬には主に三つのタイプがあります。第一に、ループ利尿薬です。これは、腎臓のヘンレのループと呼ばれる部分で作用し、ナトリウムと水の再吸収を抑制します。例えば、フロセミドやトラセミドなどがこのカテゴリに含まれます。第二に、チアジン系利尿薬があります。これらは、腎臓の遠位尿細管でナトリウムの再吸収を抑制し、高血圧の治療において広く使用されています。代表的な薬剤としては、ヒドロクロロチアジドやクロルタリドンがあります。第三に、カリウム保持型利尿薬があり、これは腎臓の遠位尿細管と集合管でナトリウムの排出を促進しつつ、カリウムの排出を抑える特性を持っています。スピロノラクトンやエプレレノンがこのタイプに該当します。

利尿薬療法の主な用途は、高血圧の管理や心不全の治療、腎疾患、水分貯留の改善などです。特に、心不全患者においては、心機能を改善し、呼吸困難や浮腫といった症状を和らげるのに役立ちます。また、腎疾患の患者においては、腎機能の保護や病状の進行を遅らせるためにも利尿薬が用いられます。

さらに、利尿薬療法は他の治療手段と組み合わせて使用されることが一般的です。例えば、ACE阻害薬やβ遮断薬と併用することで、より効果的に血圧をコントロールし、心不全の症状を軽減することが可能になります。また、モニタリング技術の進展により、患者の水分状態や電解質バランスをリアルタイムで把握することができるようになり、個別化された治療が実現しています。

利尿薬療法には注意が必要な点もあります。過剰な利尿によって脱水や電解質異常が引き起こされることがあるため、医師による適切な管理が重要です。患者の状態に応じて、必要な薬剤の種類や投与量を調整することが求められます。このように、利尿薬療法はその有用性に加えて、患者の安全を確保するために細心の注意が払われるべき治療法であると言えます。