世界の配電自動化市場:コンポーネント別(ハードウェア、サービス、ソフトウェア)、公益事業者タイプ別(民間公益事業者、公共公益事業者)、配電網タイプ別、用途別、エンドユーザー別 – グローバル市場予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**配電自動化市場:詳細な分析**

**市場概要**

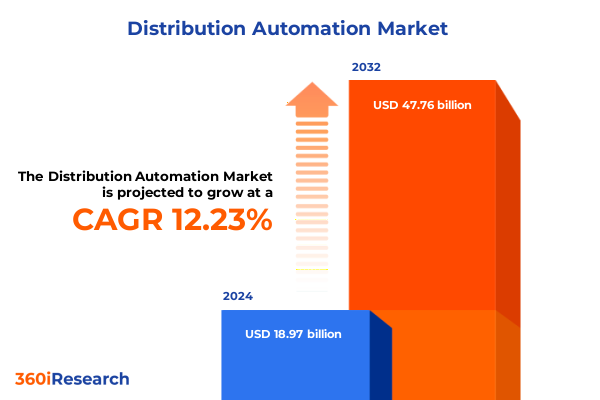

配電自動化市場は、2024年に189.7億米ドルと推定され、2025年には211.8億米ドルに達すると予測されています。その後、2032年までに年平均成長率(CAGR)12.23%で成長し、477.6億米ドル規模に達すると見込まれています。この市場は、電力配電ネットワークの急速な進化を背景に、電力会社が運用上のレジリエンスとグリッドの近代化に取り組む上で不可欠な要素となっています。再生可能エネルギーの統合が加速し、消費者の需要パターンが予測不能になる中、電力会社は安定性と効率性を維持するために高度な自動化を必要としています。本市場は、エッジデバイスから集中制御プラットフォームに至るまで、インテリジェントなインフラ投資がグリッド管理の未来を形作る上で極めて重要です。技術革新、規制上の推進要因、顧客の期待が複雑に絡み合い、資産の可視性を高め、障害対応を迅速化し、負荷分散を最適化するデジタルソリューションの採用が喫緊の課題となっています。従来のSCADAシステムから包括的な配電管理への移行は、信頼性を強化するだけでなく、脱炭素化が進むエネルギー環境における持続可能な成長を可能にするデータ駆動型運用を電力会社が活用するための基盤を築いています。

**推進要因**

配電自動化の状況は、デジタル技術の画期的な進歩と厳格化する信頼性基準によって、変革期を迎えています。

1. **技術的進歩:** IoT対応センサーと高度な分析プラットフォームの融合により、リアルタイムの状況認識が実現し、電力会社が障害を検出し、サービス復旧を調整する方法が根本的に変化しました。人工知能(AI)と機械学習(ML)モデルの利用が容易になったことで、オペレーターは障害が発生する前にネットワークのストレスポイントを予測できるようになり、次世代の配電管理システム(DMS)の導入が加速しています。

2. **規制とステークホルダーの期待:** グリッドのレジリエンスとサイバーセキュリティを重視する規制要件は、DMSの導入を強力に後押ししています。インセンティブプログラムや性能ベースの料金体系は、電力会社が自動障害検出、分離、復旧(FDIR)機能に投資することを奨励し、信頼性のプロアクティブな文化を醸成しています。結果として、信頼性指標と停電対応時間に対するステークホルダーの期待はかつてないほど高まっており、グリッドオペレーターは従来のプロセスを見直し、進化する脅威や再生可能エネルギーの変動に迅速に適応できるアジャイルな自動化アーキテクチャを採用することを余儀なくされています。

3. **地域別の動向:** 地域分析では、配電自動化の採用パターンに顕著な違いが見られます。アメリカ地域では、積極的なインフラアップグレードプログラムとインセンティブ駆動型のレジリエンス目標が、スマートグリッドノードと高度なテレメトリーへの投資を加速させ、電力会社にデジタルトランスフォーメーションを迅速に進めるよう促しています。対照的に、欧州、中東、アフリカ地域は成熟度のモザイクを呈しており、先進国は脱炭素化目標達成のためにグリッドのデジタル化を追求し、発展途上市場はモジュール型自動化導入を通じて基本的なネットワーク信頼性向上を重視しています。一方、アジア太平洋地域は、都市化と産業拡大の急増が特徴であり、電力会社は急速に成長する負荷センターに対応するためのスケーラブルな自動化プラットフォームを導入しています。さらに、広範なネットワーク近代化プロジェクトの資金調達メカニズムとして官民パートナーシップが台頭しており、技術提携が国境を越えた知識移転と標準化を促進しています。

4. **2025年米国関税の影響:** 2025年に課された新たな米国関税は、配電自動化のサプライチェーン全体に影響を与え、輸入されるコントローラー、リレー、高度なセンサーの部品コスト上昇とリードタイム延長を引き起こしました。これらの関税は国内製造業の強化を目的としていますが、一方でグローバルベンダーに依存する電力会社にとっては調達上の課題を生み出しています。クラウドベースの分析に関連するソフトウェアライセンスに対する関税の引き上げは、電力会社に調達戦略の見直しを促し、長期的なエンタープライズ契約の交渉やオープンソースの代替案の検討を余儀なくさせています。これにより、調達チームは関税によるコストプレミアムとグリッド資産の近代化という喫緊の課題とのバランスを取りながら、プロジェクトのタイムラインを再構築しています。国内サプライヤーは生産能力を拡大していますが、統合の複雑さや認証の遅延が、リショアリングによる期待される利益を抑制しており、多くの電力会社は短期的なコスト圧力とサプライチェーンのレジリエンス向上という長期的な約束の間で板挟みになっています。

**展望と戦略的洞察**

市場の深いセグメンテーション分析は、配電自動化戦略を調整するために不可欠な採用パターンを明らかにしています。

1. **セグメンテーションの洞察:**

* **コンポーネント別:** ハードウェア投資は、通信ネットワーク要素、コントローラー&リレー、センサー&メーターのアップグレードに焦点を当て、詳細なレベルでの障害検出と分離を可能にします。サービスは、マネージドサービスとプロフェッショナルサービスの両方を含み、導入から継続的な最適化まで電力会社をサポートします。ソフトウェアセグメントは、リアルタイムデータ解釈のための高度な分析&可視化ソフトウェアと、グリッド全体の運用を調整する堅牢な配電管理システムを重視しています。

* **電力会社タイプ別:** 民間電力会社は商業的競争力強化のための独自の自動化ロードマップを追求する一方、公共電力会社は信頼性要件と規制遵守を優先する傾向が見られます。

* **配電ネットワークタイプ別:** 一次配電の強化は高電圧グリッド監視の必要性によって推進され、二次配電自動化は一貫したエンドユーザー電力品質の提供に重点を置いています。

* **アプリケーション別:** 障害検出、分離、復旧(FDIR)、負荷分散&予測機能、停電管理&復旧ソリューションの重要性が強調されており、それぞれがシステム信頼性を向上させます。

* **エンドユーザー別:** 製造業、鉱業、石油・ガス事業を含む産業部門からの顕著な需要に加え、住宅部門や公益事業部門の進化する要件が、ベンダーが異なるステークホルダーの優先順位に合わせたソリューションを提供するための指針となっています。

2. **競争環境:** 配電自動化分野の主要企業は、絶え間ない革新、戦略的提携、サービスエクセレンスを通じて競争優位性を確立しています。グローバルな電力技術プロバイダーは、エッジコンピューティングゲートウェイとクラウドネイティブ分析を統合し、包括的なグリッド可視性を提供しています。専門ソフトウェアベンダーは、AI駆動の予測保守モジュールを配電管理プラットフォームに組み込んでいます。ハードウェアメーカーは、関税の影響を軽減し、納期を短縮するために、北米での現地生産を活用して事業を拡大しています。同時に、システムインテグレーターとサイバーセキュリティ企業の間で、相互接続された制御システムに内在する脆弱性に対処するための協力ネットワークが形成されています。デジタルツインシミュレーションや高度な障害検出アルゴリズムに焦点を当てるスタートアップ企業は、高評価のパイロット導入を確保しており、これは市場が斬新なソリューションを求めていることを示しています。競争が激化する中、堅牢なハードウェアポートフォリオ、専門的なサービス、スケーラブルなソフトウェアスイートを組み合わせたターンキーソリューションを提供する企業が、電力会社の包括的な自動化目標を実現する上で最も有利な立場にあります。

3. **戦略的提言:** 配電自動化イニシアチブの価値を最大化しようとする業界リーダーは、ベンダーロックインを防ぎ、シームレスなデータ交換を促進するために、相互運用性とオープンスタンダードを優先すべきです。技術者やエンジニアが高度な制御アルゴリズムの設定や複雑な分析ダッシュボードの解釈に習熟する必要があるため、人材育成への投資も同様に重要です。運用、IT、サイバーセキュリティの専門家を含む部門横断的なチームを設立することで、電力会社はプロジェクトガバナンスを合理化し、価値実現までの時間を短縮できます。さらに、デジタルツイン環境を試験的に導入することは、システム性能を検証し、保護スキームを最適化し、本格展開の前に復旧プロトコルを洗練するための低リスクな方法を提供します。技術パートナーや学術機関との戦略的協力は、極限状態におけるグリッド挙動に関する専門的な研究を生み出し、レジリエンス計画を強化することができます。最後に、リアルタイムの洞察をエンタープライズ資産管理および顧客エンゲージメントプラットフォームに組み込むことで、自動化のメリットが信頼性向上だけでなく、保守計画、規制報告、ステークホルダーコミュニケーションにも及ぶことを確実にします。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

**目次**

* 序文

* 市場セグメンテーションとカバレッジ

* 調査対象年

* 通貨

* 言語

* ステークホルダー

* 調査方法論

* エグゼクティブサマリー

* 市場概要

* 市場インサイト

* 配電ネットワーク運用の仮想コミッショニングと最適化のためのデジタルツインモデルの活用

* 配電システムにおけるIoT対応の故障位置特定サービスと自動自己修復メカニズムの採用

* 意思決定改善のための高度な計量インフラデータと配電管理ソフトウェアの統合

* サイバー脅威から自動配電制御ネットワークを保護するための高度なサイバーセキュリティフレームワークの実装

* グリッドの回復力と運用柔軟性を高めるための分散型エネルギー資源とマイクログリッド制御の統合

* 配電ネットワークにおける故障を事前に検出するためのAI駆動型予知保全ソリューションの展開

* リアルタイム配電グリッド分析と制御のためのエッジコンピューティングプラットフォームの実装

* 2025年米国関税の累積的影響

* 2025年人工知能の累積的影響

* **配電自動化**市場、コンポーネント別

* ハードウェア

* 通信ネットワーク

* コントローラーとリレー

* センサーとメーター

* サービス

* マネージドサービス

* プロフェッショナルサービス

* ソフトウェア

* 分析・可視化ソフトウェア

* 配電管理システム (DMS)

* **配電自動化**市場、公益事業タイプ別

* 民間公益事業者

* 公共公益事業者

* **配電自動化**市場、配電ネットワークタイプ別

* 一次配電

* 二次配電

* **配電自動化**市場、アプリケーション別

* 故障検出、分離、復旧 (FDIR)

* 負荷分散と予測

* 停電管理と復旧

* **配電自動化**市場、エンドユーザー別

* 産業部門

* 製造業

* 鉱業

* 石油・ガス

* 住宅部門

* 公益事業部門

* **配電自動化**市場、地域別

* 米州

* 北米

* ラテンアメリカ

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **配電自動化**市場、グループ別

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **配電自動化**市場、国別

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* 競合情勢

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* ABB Ltd.

* Cisco Systems, Inc.

* Eaton Corporation PLC

* ENMAX Corporation

* Falcon Electric, Inc.

* GE Vernova Group

* Hitachi, Ltd.

* Honeywell International Inc.

* Hubbell Incorporated

* Rockwell Automation Inc.

* Schneider Electric SE

* Siemens AG

* Texas Instruments Incorporated

* Toshiba Corporation

* AgileMesh, Inc.

* Automation Distribution Inc.

* Cummins Inc.

* G&W Electric Co.

* Kalki Communication Technologies Private Limited

* Landis+Gyr AG

* Xylem Inc.

* Ensto Oy

* Schweitzer Engineering Laboratories

* Itron Inc.

* S&C Electric Company

* 図表リスト [合計: 30]

* 世界の**配電自動化**市場規模、2018-2032年(百万米ドル)

* 世界の**配電自動化**市場規模、コンポーネント別、2024年対2032年(%)

* 世界の**配電自動化**市場規模、コンポーネント別、2024年対2025年対2032年(百万米ドル)

* 世界の**配電自動化**市場規模、公益事業タイプ別、2024年対2032年(%)

* 世界の**配電自動化**市場規模、公益事業タイプ別、2024年対2025年対2032年(百万米ドル)

* 世界の**配

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

配電自動化とは、電力系統の最終段階である配電網において、情報通信技術と制御技術を高度に融合させ、その運用を自律的かつ効率的に行うための革新的な取り組みである。これは、電力の安定供給を維持しつつ、現代社会が求める高信頼性、高品質、そして環境負荷の低減という多岐にわたる要求に応えるための、スマートグリッド構築における中核的な要素として位置づけられている。従来の配電網が人手による操作や事後的な対応に依存していたのに対し、配電自動化はリアルタイムでの状況把握と迅速な対応を可能にし、電力供給のレジリエンスを飛躍的に向上させる。

この技術の導入は、多大な恩恵をもたらす。最も顕著なのは、停電時間の劇的な短縮である。配電網で事故が発生した場合、自動化システムは故障区間を瞬時に特定し、その区間を自動的に切り離すことで、健全な区間への電力供給を維持する。さらに、迂回ルートを探索し、可能な限り迅速に停電範囲を縮小、あるいは復旧させる機能(FLISR: Fault Location, Isolation, and Service Restoration)を備えている。これにより、顧客への影響を最小限に抑え、電力会社側の復旧作業負担も軽減される。また、電圧の最適化や無効電力の制御を通じて、送電損失を低減し、配電効率を向上させることも可能となる。再生可能エネルギー源の導入が進む中で、その出力変動を吸収し、系統全体の安定性を保つ上でも、配電自動化は不可欠な役割を担う。

配電自動化を支える主要な技術要素は多岐にわたる。まず、配電線上に設置された多数のセンサーやスマートメーターが、電流、電圧、電力潮流といったリアルタイムのデータを収集する。これらのデータは、光ファイバー網や無線通信(LTE、5G、LPWAなど)といった多様な通信インフラを通じて、中央の制御センターへと伝送される。制御センターでは、SCADA(Supervisory Control and Data Acquisition)システムやDMS(Distribution Management System)がこれらの膨大なデータを統合・解析し、配電網の状態を可視化するとともに、最適な運用戦略を立案する。そして、遠隔操作可能な自動開閉器(リクローザ、セクショナライザ)、コンデンサバンク、電圧調整器といったフィールド機器が、DMSからの指令に基づいて自動的に動作し、配電網の構成変更や電圧調整を行う。高度なアルゴリズムや人工知能の活用により、故障診断の精度向上や、将来の需要予測に基づく予防保全なども実現されつつある。

しかしながら、配電自動化の推進にはいくつかの課題も存在する。システム全体のサイバーセキュリティの確保は最優先事項であり、外部からの攻撃に対する強固な防御体制が求められる。また、異なるメーカーや世代の機器・システム間の相互運用性(インターオペラビリティ)の確保、そして導入にかかる初期投資の大きさも無視できない課題である。さらに、収集される膨大なデータの効果的な管理と分析、それを運用に活かすための人材育成も重要となる。

これらの課題を克服しつつ、配電自動化は今後も進化を続けるだろう。将来的には、より高度な自律分散制御、送電系統との連携強化、そして需要家側のエネルギーマネジメントシステムとの統合が進むことで、電力系統全体の最適化が図られる。脱炭素社会の実現に向け、分散型電源のさらなる普及や電気自動車の充電インフラの拡大に対応するためにも、柔軟で強靭な配電網の構築は不可欠であり、配電自動化はその中核を担う技術として、私たちの社会の持続可能な発展に貢献していくに違いない。