分散型ソーラー発電の世界市場(2025-2030):地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

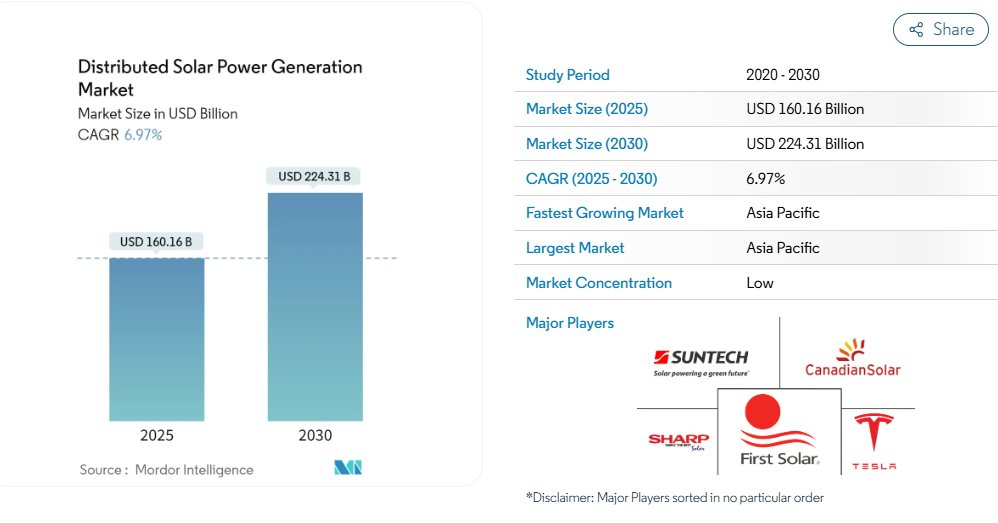

分散型太陽光発電の市場規模は、2025年に1,601億6,000万米ドルと推定され、予測期間(2025-2030年)の年平均成長率は6.97%で、2030年には2,243億1,000万米ドルに達する見込みです。

市場は2020年のCOVID-19によってマイナスの影響を受けました。現在、市場はパンデミック以前のレベルに達しています。

中期的には、環境問題への関心の高まりや、ソーラーパネル設置に対する優遇措置や税制上の優遇措置に関する政府の政策、送電網拡張の高コストも、調査対象市場の成長を促進すると予想されます。

一方、分散型ソーラーが主電源として機能する能力は、市場の成長にマイナスの影響を与える可能性があり、市場の主な阻害要因の1つとなっています。

- とはいえ、製造が容易で高効率、優れた半導体挙動を示すペロブスカイト型太陽電池のような技術の進歩は、予測期間中に成長機会をもたらすと期待されています。

- アジア太平洋地域が市場を支配しており、予測期間中のCAGRも最も高くなりそうです。成長の主な原動力は、環境問題への関心の高まりを背景に、中国やインドといった国々からの需要が大半を占めていることです。

分散型太陽光発電市場の動向

太陽光発電システムの価格低下と設置コストが市場を牽引する見込み

- 過去10年間で、太陽光発電パネルの平均コストは世界で90%近く低下。2011年以降、他の部材の価格も大幅に下落しており、分散型およびユーティリティ規模の太陽光発電の平準化電気料金(LCOE)が低下しています。

- 技術経済的な要因と地政学的な要因が重なり、太陽光発電パネルの価格は若干下がると推測されます。それでも予測期間中、太陽光発電パネルの価格は下がり続けるでしょう。

- 米国国立再生可能エネルギー研究所(NREL)によると、2010年以降、米国では住宅用、商業用屋上、公共施設規模の太陽光発電システムのコストがそれぞれ64%、69%、82%低下しています。ヨーロッパとアメリカにおけるソーラーパネルの価格下落が主な原因です。このシナリオは市場にプラスの影響を与え、これらの地域におけるソーラーパネルの需要を促進します。

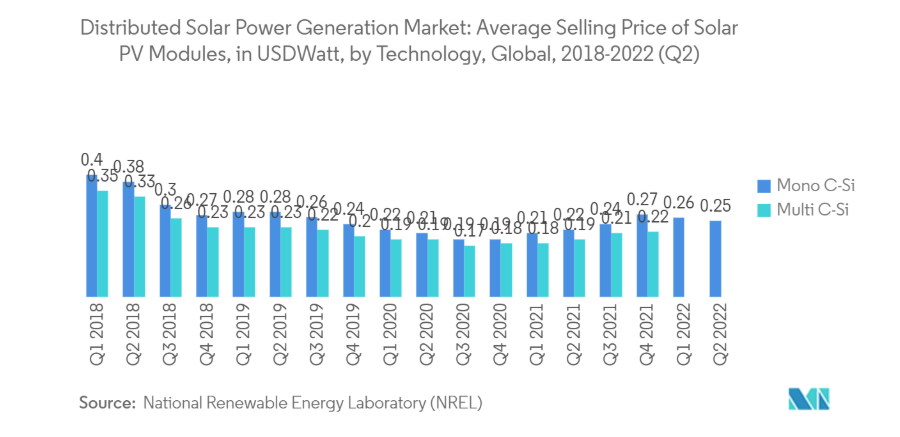

- 価格下落により、多くの家庭用および商業用消費者がエネルギーコストと回収時間を削減するために屋上太陽光発電システムを選択しました。さらに、2020年まで太陽光発電モジュールの価格は約90%下落しました。しかし、2021年には一変し、過去10年間で初めて価格が18%も大幅に上昇しました。

- 米国立再生可能エネルギー研究所(NREL)によると、2022年第2四半期のMono C-Si太陽電池モジュールの平均販売価格は0.25ドル/ワットで、2022年第1四半期の0.26ドル/ワットを下回っています。モジュール価格の下落により、分散型太陽光発電の需要が高まっています。

- このような高度にモジュール化された技術の産業化により、規模の経済や競争激化による製造プロセスの改善、競争力のあるサプライチェーンなど、目覚ましい恩恵がもたらされている。太陽光発電システムのコストが全体的に低下しているのは、ドイツのような国々における効果的な固定価格買取制度にも起因しています。

- 太陽光発電のコスト低下とバッテリーのコスト低下は、近年の分散型太陽エネルギー市場の大きな原動力となっています。この傾向は予測期間中も続くと予想されます。

- リチウムイオン電池の価格は、2010年の1,000米ドル/kWhから2021年には132米ドル/kWhへと、86%以上も低下しています。

- このように、電池と太陽光発電モジュールの費用対効果の改善は、予測期間中、分散型太陽エネルギー市場に利益をもたらすでしょう。

アジア太平洋地域が市場を支配する見込み

- アジア太平洋地域は、2022年に分散型太陽光発電市場を支配し、今後もその支配力を維持すると予想されます。この地域は、分散型エネルギーシステム(DES)、特にオフグリッドソーラーや家庭用太陽光発電の拡大に大きな可能性を秘めています。送電網インフラの非効率性、電力供給不足、分散型技術の拡張性が、この地域、特に中国とインドでの展開に道を開いています。

- 中国では、経済成長と都市化により電力需要が増加しています。2015年以降、同国の電力需要は年率7%上昇。2022年の電力需要は3.6%増加し、8,637 TWhに達します。

- 国際再生可能エネルギー機関(International Renewable Energy Agency)によると、2022年の中国の太陽光発電設備容量は約3924.4GWで、2021年比で28%増加。中国国家エネルギー局(NEA)によると、2023年1月と2023年2月に新たに設置された太陽光発電容量は2,037万kWで、中国の太陽光発電総発電容量は413万kWを超えました。

- 中国はかなり以前から、家庭用や商業用のエンドユーザーに屋上ソーラーパネルの設置を奨励し、分散型太陽光発電の増加に注力してきました。

- シンガポールの太陽光発電容量はここ数年で増加。国際再生可能エネルギー機関によると、シンガポールの太陽光発電設備容量は2022年に572MWに達し、2021年比で15%の伸びを記録。さらに同国は、2030年までに少なくとも2GWpの太陽光発電を行うことを目指しています。

- インドもアジア太平洋地域で分散型太陽光発電が顕著に発展している国です。インドの太陽光発電の累積設備容量は約62.8GWに達し、2022年には約13GWが追加されます。

- 新・再生可能エネルギー省は、屋上太陽光発電システムの導入を加速させるため、Rooftop Solar Programme Phase-IIを実施しています。この計画では、家庭用に最大4GWの屋根上太陽光発電容量を資金援助。また、前年度よりも実績が増加した場合、企業にインセンティブを与える規定もあります。

- 以上のことから、予測期間中はアジア太平洋地域が分散型太陽光発電市場を支配すると予想されます。

分散型太陽光発電産業の概要

分散型太陽光発電市場は細分化されています。市場の主要プレーヤー(順不同)には、Suntech Power Holdings Co. Ltd.、First Solar Inc.、Tesla Inc.、Canadian Solar Inc.、Sharp Energy Solutions Corporationなど。

分散型太陽光発電市場ニュース

- 2022年5月、GreenYellowはブラジルの薬局チェーンGrupo DPSPに電力を供給するため、8.03MWpの太陽光分散型発電(DG)プラントを建設する契約を獲得しました。ブラジルのGrupo DPSPとは、サンパウロに3カ所、リオデジャネイロに1カ所、連邦管区に1カ所の計5カ所に25,000枚の太陽光発電を設置する契約を締結。契約期間は10年間で、その間GreenYellowはGrupo DPSPに年間15GWhの電力を供給します。GreenYellowは初期投資の全額を提供し、契約期間中は発電所の建設、運転、保守(O&M)を行います。

- 2022年3月、スマート・パワー・インディア(SPI)は、ウッタル・プラデシュ州、ビハール州、ジャールカンド州、オディシャ州の農村部における太陽エネルギー利用を促進するため、アダニ・ソーラーと提携すると発表。さらに、SPIはアダニ・ソーラーと覚書(MoU)を締結し、ラストワンマイル電力への公平なアクセスを確保し、エネルギー転換を促します。このMoUは、アダニ・ソーラーとパートナーを通じて、インド各州の農村部や都市周辺部において、太陽光屋根上パネルの利用を促進し、5MWの太陽光発電の導入を達成することを目的としています。

分散型太陽光発電市場レポート-目次

1. はじめに

1.1 調査範囲

1.2 市場の定義

1.3 調査の前提

2. 要旨

3. 調査方法

4. 市場概要

4.1 はじめに

4.2 2028年までの市場規模および需要予測(単位:億米ドル

4.3 最近の動向と発展

4.4 市場ダイナミクス

4.4.1 推進要因

4.4.2 抑制要因

4.5 サプライチェーン分析

4.6 ポーターのファイブフォース分析

4.6.1 サプライヤーの交渉力

4.6.2 消費者の交渉力

4.6.3 新規参入者の脅威

4.6.4 代替製品・サービスの脅威

4.6.5 競争ライバルの激しさ

5. 市場区分

5.1 地域

5.1.1 南米アメリカ

5.1.2 ヨーロッパ

5.1.3 アジア太平洋

5.1.4 南米アメリカ

5.1.5 中東・アフリカ

6. 競争環境

6.1 M&A、合弁事業、提携、協定

6.2 主要企業の戦略

6.3 企業プロフィール

6.3.1 Suntech Power Holdings Co. Ltd

6.3.2 First Solar Inc.

6.3.3 Activ solar Schweiz Gmbh

6.3.4 Yingli Energy Developent Co., Ltd.

6.3.5 Trina Solar Limited

6.3.6 Sharp Solar Energy Solutions Group

6.3.7 Canadian Solar Inc.

6.3.8 Tesla Inc.

6.3.9 JinkoSolar Holding Co. Ltd.

*リストは網羅的ではありません

7. 市場機会と今後の動向

*** 本調査レポートに関するお問い合わせ ***