分散型発電の世界市場(2025-2030):太陽光発電、風力タービン、ガスタービン、ディーゼル発電機、燃料電池、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

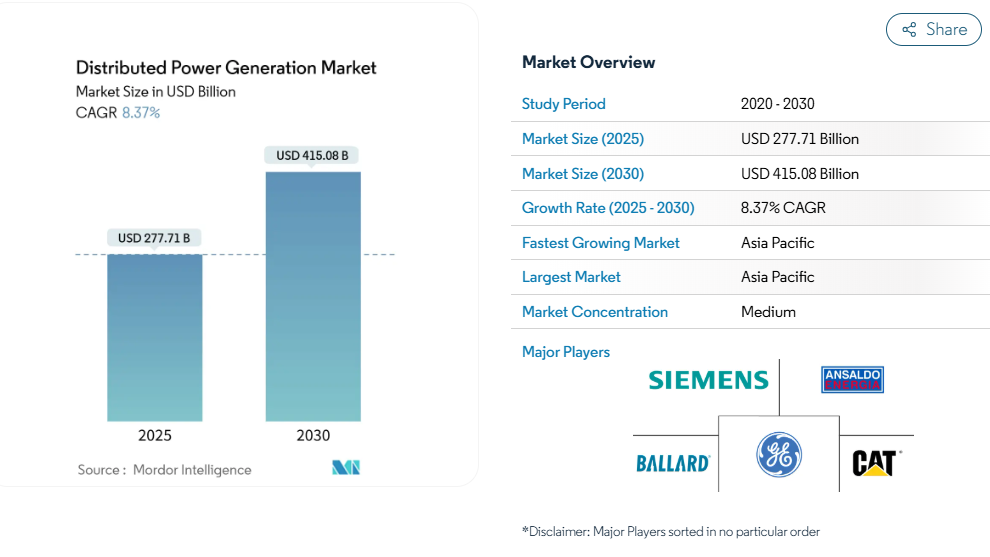

分散型発電市場の規模は、2025年に2,777億1,000万米ドルと推定され、予測期間(2025年~2030年)において年平均成長率(CAGR)8.37%で推移し、2030年までに4,150億8,000万米ドルに達すると見込まれております。

この拡大は、集中型供給から太陽光、燃料柔軟性エンジン、デジタル制御を組み合わせた地域資産への構造的移行を反映しています。設備コストの大幅な削減、再生可能エネルギー推進規制、電力系統の耐障害性ニーズの高まりが主な推進要因です。アジア太平洋地域が規模と勢いを牽引する一方、北米は豊富なガス資源を活用し、欧州はエネルギー安全保障に注力しています。

技術競争は、水素対応型燃料電池と、蓄電設備・ソフトウェア・サービスを統合したマイクログリッドソリューションを中心に展開しています。一方で、系統連系のボトルネック、エネルギー貯蔵設備への資本需要、排出規制の強化が投資リスクを形成しています。

小規模太陽光発電のLCOE急落

中国のTOPConモジュール価格は2024年にワット当たり0.16米ドルまで下落し、地域全体の均等化発電原価(LCOE)低下を牽引するとともに、分散型経済の構造を変革しております。(1) 設置作業の標準化、低コストインバーター、優遇融資が相まって効果を増幅させ、アジア太平洋地域を小規模太陽光発電の世界基準として位置づけております。各国政府は許可手続きや系統連系規則を簡素化し、プロジェクトサイクルをさらに短縮しています。価格圧力により、他地域の供給業者は効率性や用途特化設計による差別化を迫られています。

商業・産業分野における自家消費型設置の急拡大

欧州企業は変動する卸売価格へのヘッジと企業の脱炭素化目標達成のため、自社発電の加速を進めています。ドイツでは、2026年以降の新規商業ビルへの太陽光設置を義務付けるEU規則を受け、屋根設置量が過去最高を記録。2028年までに既存建物への改修も拡大する見込みです。(2) 太陽光発電と組み合わせた蓄電池システムは負荷シフトや付帯サービス収入を可能にし、分散型資産を経済的・環境的ツールへと変えます。北米企業も連邦税制優遇措置や州のクリーンエネルギー義務化に後押しされ、同様のモデルを導入しています。

アフリカ及び島嶼部における通信タワー向けマイクログリッド導入

モバイルネットワークの安定電力供給は事業継続上不可欠ですが、遠隔地ではディーゼル燃料の物流コストが膨らみます。現在、太陽光+蓄電池型マイクログリッドが複数サイト展開を支えており、IHS NigeriaやCrossBoundary Energyといった事業者がタワー群の資金調達可能性を実証しています。衛星バックホールとIoT監視の統合により現地介入が削減され、稼働率が向上しています。開発金融機関は優遇資本を投入し、マイクログリッド設計を近隣コミュニティへ拡大することで、エネルギーアクセス目標の達成を後押ししています。

天然ガス価格の変動がバイオガス発電機セットへの需要をシフト

米国天然ガススポット価格は2025年第1四半期に平均4.15米ドル/MMBtuを記録し、LNG輸出の変動リスクに晒された状態が続いています。(3) 分散型事業者は、バイオガスや再生可能天然ガスに切り替え可能なデュアル燃料発電機を導入することで価格リスクを軽減します。長期電力購入契約により再生可能エネルギークレジットを獲得し、プロジェクト収益性を向上させます。制約のある電力網内のデータセンターでは、レシプロエンジンと低炭素燃料経路を組み合わせたこの手法が好まれます。

新興経済国における配電網相互接続の障壁

世界的な系統連系待ちの再生可能エネルギーは3,000GWを超え、申請の80%はコスト高騰や長期調査により取り下げられています。(4) 新興国では近代的な基準や人材が不足しているため、小規模プロジェクトは特に遅延が生じやすくなっています。「先着順」改革が進められていますが、先進国以外の市場では進展が鈍く、短期的な導入を抑制しています。

間欠性分散型発電向け資本集約型エネルギー貯蔵システムの組み合わせ

バッテリーシステム価格は2024年にkWhあたり148米ドルまで低下しましたが、初期費用は依然として100kW未満のプロジェクトに負担となっています。投資税額控除の優遇措置があっても、4時間リチウムイオン蓄電の均等化発電原価はMWhあたり約124米ドルで推移しています。長時間熱蓄電や圧縮空気蓄電システムは8時間稼働サイクルでコスト低下の傾向が見られますが、現場ごとの設計が求められます。資本市場が商業用蓄電リスクを大規模に受け入れるまでは、多くの分散型計画では再生可能エネルギー導入率を制限し、蓄電池の過剰規模化を回避する傾向にあります。

セグメント分析

技術別:燃料電池が実証段階から導入段階へ

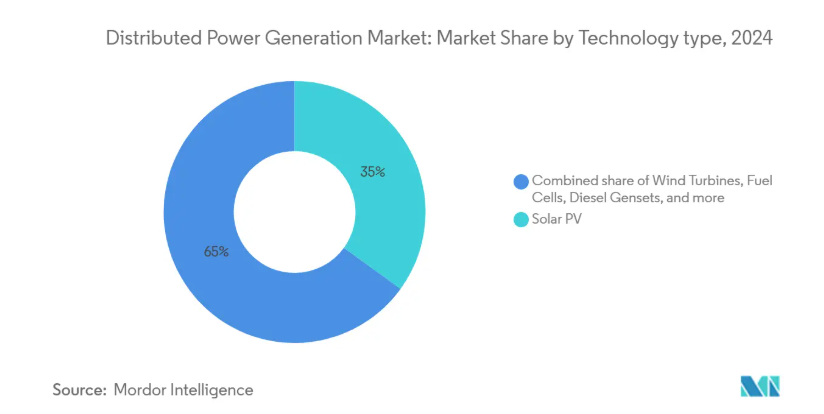

太陽光セグメントは2024年の収益の35%を占め、簡素化された架台とインバーターキットを活用する住宅用・小規模商業用屋根設置が基盤となっています。2024年の分散型発電市場規模における太陽光シェアは889億米ドルでした。規模は小さいものの、燃料電池は11.8%という最高CAGRを達成しており、ディーゼル燃料に依存しない稼働時間を求める事業者によるデータセンターキャンパス向けプロジェクトが牽引しています。キャタピラー社は、ワイオミング州のハイパースケール施設向けに、99.999%のサービスレベル目標を達成する1.5MW水素燃料電池バックアップシステムの実証に成功しました。風力マイクロタービンと往復式ガスエンジンは、土地利用効率または熱電併給能力を重視するニッチなサイト向けに、製品ラインアップを補完しています。競争の焦点は現在、単体の発電ハードウェアではなく、蓄電システムと電力電子機器の統合に移行しています。

出力別:両端における規模の経済

0~100kW帯の家庭用・小規模事業者向けシステムは、キットベース調達とターンキー設置モデルを反映し、2024年需要の47%を占めました。このセグメントは、数量ベースで分散型発電市場における最大のシェアを獲得しています。一方、1,000kW超のソリューションは、産業団地が送電網制約を回避する現地発電を選択する傾向から、2030年までに年平均成長率10.2%を記録する見込みです。ベンダーはデジタルツイン技術や運用保守分析による電力供給の最適化で差別化を図り、電力料金体系に対応します。中規模101~1,000kWパッケージは病院や大学施設向けに提供され、標準化されたスキッドと限定的なカスタム設計のバランスを取っています。

燃料タイプ別:再生可能エネルギーが市場を牽引

2024年時点では非再生可能エネルギーが発電量の58%を占めておりますが、再生可能エネルギーは2030年までに年平均成長率13.55%で需要を牽引し、一部の非再生可能燃料のシェアを奪う見込みです。太陽光と風力が依然として再生可能エネルギー分野を主導する一方、バイオガスエンジンやバイオマスCHPプラントが農業工業地帯における構成比率を拡大しております。パイプラインが整備されている地域では、迅速な起動能力と低NOx排出量により、天然ガスが依然として優先的な橋渡し燃料として位置づけられております。ハイブリッドシステムでは太陽光・風力発電とガスエンジンを組み合わせ、排出規制への適合を図りつつ、供給の堅牢性を確保する方向へ移行しております。

接続性別:系統連系資産が主流

系統連系資産は2024年の収益の65%を占め、ネットメータリング、固定価格買取制度、付帯サービス料金を活用しています。これらのシステムは現在、双方向インバーターとソフトウェアを搭載し、周波数・電圧サポートを収益化することで、単純な電力輸出を超えた収益源を拡大しています。年間10.9%成長するオフグリッド容量は、島嶼地域や遠隔地の鉱山にとって依然として不可欠です。太陽光発電、10~15kWhの蓄電池、EV車載充電機能を統合した住宅向け「マイクログリッド・イン・ア・ボックス」ソリューションが2025年に登場し、最大60%の電気料金削減を実現すると同時に、接続時には電力網サービスへの参加を可能にします。

エンドユーザー別:デジタルインフラが主導権を握る

2024年時点で商業・公共機関ユーザーが36%のシェアを占めました。この区分にはキャンパス、医療施設、自治体施設が含まれ、いずれもコスト確実性と耐障害性を重視しています。データセンターと通信施設はAIワークロードの増加による電力密度の向上に伴い、低水準のベースラインから年平均成長率12.5%で拡大します。Vantage Data Centers社とVoltaGrid社による1GWマイクログリッド契約は、送電網の遅延を回避するマルチギガワット時のガス+バッテリープラットフォームへの移行傾向を裏付けています。住宅分野では、機器・保守・ソフトウェアを一括請求するサブスクリプション型エネルギーサービス(EaaS)などの金融イノベーションが普及を促進しています。

地域別分析

アジア太平洋地域は2024年に分散型発電市場で44%の収益シェアを占め、2030年まで11.1%という最速のCAGRを維持しています。この地域優位性は、量産型PVモジュール、広範な政策インセンティブ、急増する電力需要に支えられています。中国における屋根設置型太陽光発電プログラムだけで、2024年には50ギガワットを超える新規容量が実現されました。一方、インドでは配電事業者が屋根設置型設備を集約し、仮想発電所(VPP)を構築しています。東南アジアの数カ国では、ネット・メーターリング制度を正式に導入し、メーター背後の投資を促進しています。

北米は絶対値で第2位を占め、豊富な天然ガス供給と有利な税額控除を組み合わせています。ミシガン州におけるアメリカン・ミュニシパル・パワー社の20MW規模の家庭用太陽光発電プログラムは、地方自治体が地域発電を活用してピーク電力調整を行う典型例です。30州の再生可能エネルギー導入基準(RPS)が、学校や自治体施設における太陽光+蓄電システムの導入を促進しています。バージニア州、テキサス州、アルバータ州のデータセンター集積地では、デュアル燃料エンジンや水素対応エンジンの早期導入が進み、地域の需要特性がさらに向上しています。

欧州の分散型戦略は、地政学的なガス供給混乱後のエネルギー安全保障要請に沿うものです。EUソーラー基準は2026年以降の新規商業ビルに太陽光発電の設置を義務付け、開発業者を分散型レイアウトへ導きます。フランスでは1,500m²超の駐車場に50%の太陽光パネル設置を義務付け、違反時には最大4万ユーロの罰金を科すことで、商業用不動産の改修を加速させています。ドイツでは800Wまでの「バルコニー発電所」の登録手続きが簡素化され、家庭の参加が拡大しています。一方、歴史的建造物保護区域の制約や都市レベルでの許可手続きの長期化が、歴史的都市中心部での成長を抑制しています。

競争環境

分散型発電市場は、多様な産業用 OEM メーカーと専門技術ベンダーがバランスよく混在しています。キャタピラー、カミンズ、シーメンスは、グローバルなサービスネットワークと多燃料エンジンポートフォリオを活用し、より大きな電力クラスでの確固たる地位を確保しています。ジェネラックは、MOTORTECH を買収し、製品の幅を広げる先進的なガスエンジン制御技術を追加することで、住宅用発電機市場でのリーダーシップを強化しています。

戦略的な統合が加速しています。Deutz は、北米の発電機シェアを確保し、1 億米ドルの増収を目標として、Blue Star Power Systems を買収しました。Siemens は、分散型エネルギー資源管理ソフトウェアを統合するため、EnergyHub と提携し、グリッドによって調整されるバリューストリームに向けてグループを位置づけています。OEM は、ターンキー型のレジリエンシーソリューションを好む購入者の傾向を反映して、ストレージ、制御、および長期サービス契約をバンドルする傾向が強まっています。

未開拓領域のイノベーションは水素燃料電池と独立運転可能なマイクログリッドに集中しています。バラード・パワー・システムズはシエラ・ノーザン鉄道とディーゼル機関車の再動力化供給契約を締結し、重輸送分野への技術波及を浮き彫りにしました。燃料電池サプライヤーは、ゼロエミッションのバックアップを必要としつつ99.999%の信頼性を要求するデータセンター運営者を獲得しようとしています。クラウドベースのプラットフォームで発電・貯蔵・負荷を統合管理できる市場参加者が、プレミアムマージン獲得の最有力候補です。

最近の業界動向

- 2025年6月:バラード・パワー・システムズは、シエラ・ノーザン鉄道に対し、水素機関車改造用に1.5MWの燃料電池エンジンを供給することで合意しました。

- 2025年5月:キャタピラーは、米国エネルギー省の共同出資により、C13Dエンジンラインにおける水素ハイブリッドソリューションの商業化を目指す3年間のプログラムを開始しました。

- 2025年4月:ジェネラック社がMOTORTECH社の買収を完了し、住宅用・商業用ポートフォリオにおけるガス発電機制御技術を強化しました。

- 2025年3月:ADQとエナジー・キャピタル・パートナーズは、増加するデータセンターの負荷を支える米国天然ガス火力資産への投資を目的とした250億米ドル規模の共同プラットフォームを設立しました。

分散型発電産業レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 アジアにおける小規模太陽光発電のLCOE急落

4.2.2 欧州における商業・産業(C&I)向けメーター後方設置の急成長

4.2.3 アフリカ及び島嶼地域における通信タワー向けマイクログリッド導入

4.2.4 北米における天然ガス価格変動がバイオガス発電機セット需要を促進

4.2.5 米国自治体公益事業における再生可能エネルギーポートフォリオ基準(RPS)の義務化

4.2.6 中東データセンターにおける水素対応型燃料電池のパイロット導入

4.3 市場の制約要因

4.3.1 新興経済国における配電網接続の障壁

4.3.2 間欠的な分散型発電(DG)向け資本集約型エネルギー貯蔵の組み合わせ

4.3.3 EU都市部におけるディーゼル発電機販売を抑制する厳格なNOx/PM規制

4.3.4 歴史的市街地における屋上太陽光発電の複雑な許可手続き

4.4 サプライチェーン分析

4.5 規制見通し

4.6 技術見通し

4.7 5つの競争力分析

4.7.1 供給者の交渉力

4.7.2 消費者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替製品・サービスの脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測

5.1 技術別

5.1.1 太陽光発電(屋根設置型および地上設置型 ≤5 MW)

5.1.2 風力タービン(≤5 MW)

5.1.3 マイクロタービン

5.1.4 ガスタービン(≤50 MW)

5.1.5 燃料電池(PEMFC、SOFC、その他)

5.1.6 ディーゼル発電機

5.1.7 天然ガス発電機

5.1.8 水力発電および小水力発電(10MW以下)

5.1.9 その他(バイオマスCHP、スターリングエンジン)

5.2 出力別

5.2.1 0~100 kW

5.2.2 101~1,000 kW

5.2.3 1,000 kW超

5.3 燃料種別

5.3.1 再生可能エネルギー

5.3.2 非再生可能エネルギー

5.4 接続形態別

5.4.1 系統連系型

5.4.2 独立型および遠隔地向け

5.5 最終ユーザー別

5.5.1 住宅用

5.5.2 商業・公共施設向け

5.5.3 産業・製造業向け

5.5.4 電力会社および独立系発電事業者(IPP)向け ピーク対応/予備電源

5.5.5 通信事業者およびデータセンター向け

5.6 地域別

5.6.1 北米

5.6.1.1 アメリカ合衆国

5.6.1.2 カナダ

5.6.1.3 メキシコ

5.6.2 ヨーロッパ

5.6.2.1 イギリス

5.6.2.2 ドイツ

5.6.2.3 フランス

5.6.2.4 スペイン

5.6.2.5 北欧諸国

5.6.2.6 ロシア

5.6.2.7 その他の欧州諸国

5.6.3 アジア太平洋地域

5.6.3.1 中国

5.6.3.2 インド

5.6.3.3 日本

5.6.3.4 韓国

5.6.3.5 マレーシア

5.6.3.6 タイ

5.6.3.7 インドネシア

5.6.3.8 ベトナム

5.6.3.9 オーストラリア

5.6.3.10 アジア太平洋地域その他

5.6.4 南米

5.6.4.1 ブラジル

5.6.4.2 アルゼンチン

5.6.4.3 コロンビア

5.6.4.4 南米その他

5.6.5 中東・アフリカ

5.6.5.1 アラブ首長国連邦

5.6.5.2 サウジアラビア

5.6.5.3 南アフリカ

5.6.5.4 エジプト

5.6.5.5 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動き(M&A、パートナーシップ、PPA)

6.3 市場シェア分析(主要企業の市場順位/シェア)

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、中核セグメント、入手可能な財務情報、戦略的情報、製品およびサービス、最近の動向を含む)

6.4.1 Caterpillar Inc.

6.4.2 Cummins Inc.

6.4.3 Siemens AG

6.4.4 General Electric Co.

6.4.5 Schneider Electric SE

6.4.6 Ansaldo Energia SpA

6.4.7 Ballard Power Systems Inc.

6.4.8 Bloom Energy Corp.

6.4.9 Capstone Turbine Corp.

6.4.10 FuelCell Energy Inc.

6.4.11 Rolls-Royce plc (mtu Onsite Energy)

6.4.12 Aggreko Ltd.

6.4.13 Yanmar Holdings Co., Ltd.

6.4.14 Wartsila Corp.

6.4.15 Kohler Co.

6.4.16 Canadian Solar Inc.

6.4.17 Sunverge Energy Inc.

6.4.18 MTU Aero Engines AG Microgrid Solutions

6.4.19 Generac Power Systems Inc.

6.4.20 Plug Power Inc.

7. 市場機会と将来展望

7.1 空白領域と未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***