ディスプレイドライバの世界市場(2025-2033):種類別(ディスプレイドライバIC、タッチディスプレイドライバ統合)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

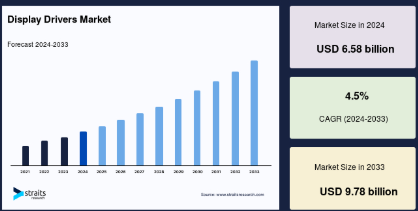

ディスプレイドライバの世界市場規模は2024年に65.8億米ドルとなり、2025年の68.8億米ドルから 2033年には97.8億米ドルに達すると予測され、予測期間中(2025年~2033年)の年平均成長率は4.5%です。ディスプレイドライバ集積回路の需要増加と装置メーカーの増加が、ディスプレイドライバ市場の成長を後押しする主な市場促進要因。

ディスプレイ・ドライバは、スマートフォン、タブレット、ノートパソコン、テレビ、モニター、車載ディスプレイなど、さまざまな電子装置のディスプレイ動作を制御・調整する電子部品または集積回路(IC)です。これらのドライバは、装置のプロセッサからの低電圧信号を、ディスプレイの個々のピクセルやセグメントをアクティブにして制御するのに必要な高電圧信号に変換するのに重要です。

さらに、LCDパネルが電子装置に普及するにつれ、ディスプレイ・ドライバ集積回路(DDIC)の需要も増加しています。LCDスクリーンは、テレビ、ノートパソコン、スマートフォンなど、さまざまな装置に使用されています。大型の電子ディスプレイ・ドライバが広く使用されるようになったことも、市場に影響を与えています。その結果、ディスプレイドライバの存在感が高まり、ディスプレイドライバ市場の成長を促進しています。

ディスプレイドライバの世界市場規模は2024年に65.8億米ドルとなり、2025年の68.8億米ドルから 2033年には97.8億米ドルに達すると予測され、予測期間中(2025年~2033年)の年平均成長率は4.5%です。ディスプレイドライバ集積回路の需要増加と装置メーカーの増加が、ディスプレイドライバ市場の成長を後押しする主な市場促進要因。

ディスプレイ・ドライバは、スマートフォン、タブレット、ノートパソコン、テレビ、モニター、車載ディスプレイなど、さまざまな電子装置のディスプレイ動作を制御・調整する電子部品または集積回路(IC)です。これらのドライバは、装置のプロセッサからの低電圧信号を、ディスプレイの個々のピクセルやセグメントをアクティブにして制御するのに必要な高電圧信号に変換するのに重要です。

さらに、LCDパネルが電子装置に普及するにつれ、ディスプレイ・ドライバ集積回路(DDIC)の需要も増加しています。LCDスクリーンは、テレビ、ノートパソコン、スマートフォンなど、さまざまな装置に使用されています。大型の電子ディスプレイ・ドライバが広く使用されるようになったことも、市場に影響を与えています。その結果、ディスプレイドライバの存在感が高まり、ディスプレイドライバ市場の成長を促進しています。

ハイライト

- 種類別ではディスプレイドライバICが最大シェア

- 装置別ではスマートフォンが最も高い収益シェア

- 技術別ではOLEDが市場をリード

- チップオンフィルムが主なパッケージングタイプ。

ディスプレイドライバ市場の成長要因

高解像度ディスプレイに対する需要の高まり

スマートフォン、タブレット、テレビなどの電子装置における高解像度ディスプレイに対する消費者の需要の高まりは、ディスプレイ・ドライバ市場の重要な促進要因。消費者は、より鮮明な画像、より鮮やかな色、より優れた視覚体験を期待しており、より高い解像度とピクセル密度をサポートする高度なディスプレイ・ドライバ技術が必要とされています。2023年の世界のスマートフォン出荷台数は11.4億台で、2022年から4%減少。しかし、2023年第4四半期の需要は前年同期比8%増加し、3億1,920万台に達しました。これは回復と安定の兆しを示しています。

2023年時点で、世界人口の86%にあたる68億人がスマートフォンを使用しています。これは、過去5年間で少なくとも5%の増加です。スマートフォンの利用者数は、2025年には73億4,000万人に達すると予想されています。スマートフォンユーザーの割合が最も高いのは米国です(81.6%)。米国では、ミレニアル世代の94.4%がスマートフォンを使用。米国では男性の80%がスマートフォンを所有しているのに対し、女性は75%。スマートフォンは、高解像度ディスプレイの需要を大きく牽引しています。メーカー各社は、色精度、コントラスト比、画素密度を向上させた高解像度スクリーンを搭載することで、視覚体験を高める努力を続けています。例えば、アップル、サムスン、ファーウェイのフラッグシップ・スマートフォンは、1080p(フルHD)、場合によっては4K(ウルトラHD)を超える解像度のディスプレイを搭載しています。

さらに、さまざまな電子機器における高解像度ディスプレイの需要の高まりは、ディスプレイ・ドライバ市場の大きな原動力となっています。ディスプレイ技術の進歩に伴い、ディスプレイ・ドライバ・メーカーは、互換性、信頼性、エネルギー効率を維持しながら、最新の高解像度ディスプレイの性能要求を満たすことができるソリューションを革新的に開発する必要があります。

市場の阻害要因

技術の複雑さと開発コスト

OLED、AMOLED、HDR、高リフレッシュレートなどのディスプレイ技術の急速な進化により、ディスプレイドライバの開発はより複雑になっています。例えば、OLEDとAMOLEDディスプレイは、最高の性能と画質を達成するために、特殊な駆動方式と補正技術が必要です。HDRや高リフレッシュ・レートなどの高度な機能は、ディスプレイ・ドライバICに高度なアルゴリズムと回路設計を要求します。この複雑さにより、ディスプレイ・ドライバ・メーカーの開発スケジュールが長期化し、研究開発コストが上昇します。

世界有数の半導体メーカーであるGlobalFoundries社は、2023年第4四半期に世界の半導体業界が研究開発(R&D)に1億500万米ドルを費やしたと推定しています。ディスプレイ技術の複雑化と高性能化の要求は、ディスプレイドライバ開発への研究開発投資を促進します。中小企業がより大きな研究開発予算とリソースを持つ企業と競争するためには、支援が必要かもしれません。

さらに、車載用ディスプレイは、信頼性、耐久性、安全性の基準が厳しいため、さらなる課題があります。ディスプレイ・ドライバ・メーカーは、極端な温度、振動、電磁干渉に耐える車載グレードのソリューションを開発しなければなりません。AEC-Q100(Automotive ElectronicsCouncil)などの自動車業界規格への準拠を達成することは、特に新規参入企業にとって、ディスプレイ・ドライバの開発を複雑化し、コストを増加させます。

そのため、新規参入企業や小規模な企業は、ディスプレイ・ドライバに関連する技術の複雑さと開発コストのために参入障壁に直面する可能性があります。強力な研究開発能力と資本へのアクセスを有する既存企業は、先進的なディスプレイ・ドライバ・ソリューションを革新・開発するのに有利な立場にあり、それによって市場でのリーダーシップを強化することができます。このような動きは、市場の集中と競争の制限をもたらし、技術革新を阻害し、消費者コストを増加させる可能性があります。

市場機会

先端技術との統合

ディスプレイ・ドライバは、HDR(ハイ・ダイナミック・レンジ)、ハイ・リフレッシュ・レート、VRR(可変リフレッシュ・レート)、アダプティブ・シンク(適応同期)技術などの高度な機能を組み込んで、ディスプレイのビジュアル品質を向上させ、モーションブラーを低減し、スクリーンティアリングを低減することができます。これらの高度な機能をサポートするディスプレイドライバソリューションを開発することで、メーカーは、没入感のあるゲーム、マルチメディア、エンターテイメント体験に対する需要の高まりに対応しながら、製品の差別化を図ることができます。たとえば、クアルコムのSnapdragonモバイルプラットフォームには、HDR10とDolby Vision規格をサポートするディスプレイ・プロセッシング・ユニット(DPU)が統合されており、スマートフォンやタブレットで没入感のあるHDRを体験できます。

しかし、リフレッシュ・レートが90Hz、120Hz、さらには144Hzの高リフレッシュ・レート・ディスプレイは、従来の60Hzディスプレイよりも滑らかな動きと動きのブレの少なさを実現します。ディスプレイ・ドライバ・メーカーは、高リフレッシュ・レート・ディスプレイに最適化されたソリューションを作成することができ、その結果、ゲーム、マルチメディア、およびVRアプリケーション向けに、シームレスなフレーム配信と最小限の入力ラグを実現します。例えば、MediaTekのDimensity 1200スマートフォンチップセットは、最大168Hzの高リフレッシュレートディスプレイをサポートし、流動的で応答性の高いユーザー体験を実現します。

さらに、ゲーム用ディスプレイやゲーム機でのVRR技術の使用も増加しています。DFC Intelligenceは、VRR技術が2023年までにゲーム機、PC、モニターを含む5,200万台以上のゲーム機器で利用可能になると予測しています。ディスプレイドライバメーカーは、VRR対応ディスプレイをシームレスに統合するソリューションを開発することで、このトレンドを活用し、ユーザーのゲーム体験を向上させることができます。

地域分析

アジア太平洋: 主要地域

アジア太平洋地域は、世界のディスプレイドライバ市場の最も重要なシェアホルダーであり、予測期間中の年平均成長率は4.9%と予測されています。予測期間中、中国がアジア太平洋市場を支配する見込み。中国のディスプレイドライバ市場は、家電販売の増加、3Dや高精細画像の需要、メディアや広告用のデジタルサイネージ、ウェアラブル装置の需要、自動車用ディスプレイ製品の販売により拡大中。主要な市場プレーヤーは、主に需要の増加に対応した製品の大量生産のために、生産設備の改善に多額の投資を行っています。例えば、ディスプレイドライバー集積回路を製造するNovatek Microelectronicsは、2022年6月に製品ポートフォリオを拡大。同社は、SoC、LCDタイミングコントローラ(T-Con)チップ、パワーマネジメントICなど、提供する製品を拡大するとともに、DDIのターゲット市場を車載およびVR/AR製品セグメントに拡大しました。ノバテックは、高速伝送と低消費電力を必要とする車載およびVR/ARディスプレイ製品の需要増加に備えています。

また、中国の自動車産業は、電気自動車の急速な普及と消費者の消費意欲の高まりにより活況を呈しています。市場プレーヤーは、製品ポートフォリオを拡大するために、戦略的にパートナーシップや合併を形成しています。たとえば2022年6月、Volvo CarsはEpic Gamesと協力し、フォトリアリスティックなビジュアライゼーション技術を次世代電気自動車に統合すると発表しました。同社はEpic GamesのUnreal Engineを使用する予定です。この提携により、より鮮明なレンダリング、豊かな色彩、3Dアニメーションを備えたインフォテインメント・ディスプレイが提供される予定です。材料技術の進歩により、新しいフレキシブル電子アプリケーションの開発が進んでいます。フレキシブル・ディスプレイは、予測期間中および予測期間後の市場需要および収益の大部分を占める見込み。

北米: 成長地域

北米のCAGRは予測期間中4.7%と予測。北米は、スマートフォン、ノートパソコン、その他の電子装置の需要増加により、ディスプレイドライバ市場を支配しています。景気回復に伴い、アメリカのスマートフォン市場は2024年まで1桁台前半の成長率が見込まれます。2023年第4四半期のスマートフォン出荷台数は前年同期比8%増、アップルの市場シェアは64%に達し、2020年第4四半期以来の高水準。しかし、2023年第3四半期の市場は5%縮小したものの、出荷台数は前四半期比21%増の3,100万台。これは、アップルの最新iPhoneの発売と、プレミアム端末のアップグレードを目的とした通信事業者のプロモーションが牽引したものです。例えば、アップル、サムスン、グーグルのフラッグシップスマートフォンは、高解像度やHDR対応のOLEDやAMOLEDディスプレイのような高度なディスプレイ技術を使用しています。ディスプレイ・ドライバは、これらの装置が最適に動作し、正確な色彩を持ち、消費電力が少ないことを保証します。

ヨーロッパは車載ディスプレイの重要な市場であり、大手メーカーは先進のディスプレイ技術を自動車に組み込むことを優先しています。BMW、メルセデス・ベンツ、アウディなどの高級車メーカーは、デジタル計器クラスタ、インフォテイメントシステム、ヘッドアップディスプレイ(HUD)を使用して、ドライバーの利便性、安全性、接続性を向上させています。ディスプレイ・ドライバは、これらの車載ディスプレイをスムーズかつ最適に動作させ、高解像度、高速応答時間、車載グレード規格との互換性などの機能を提供するために不可欠です。

セグメント別分析

種類別

市場はさらに、種類別にディスプレイ・ドライバICとタッチディスプレイ・ドライバ・インテグレーションに区分されます。2023年のディスプレイドライバ市場で最も収益を上げたのはディスプレイドライバIC分野。ディスプレイドライバIC(集積回路)は、電子ディスプレイの動作を制御・管理する半導体装置。これらの集積回路は、装置のプロセッサからの低電圧信号を、個々のピクセルやディスプレイ・セグメントをアクティブにして制御するのに必要な高電圧信号に変換するのに不可欠です。ディスプレイ・ドライバICは、さまざまなディスプレイ技術、解像度、サイズに対応するため、さまざまな構成で提供されています。信号増幅、行と列の選択、ピクセルとタイミングの制御、インターフェイスの互換性などの機能が含まれます。ディスプレイ・ドライバICは、スマートフォン、タブレット、テレビ、モニター、車載ディスプレイなどの装置において、最適なディスプレイ性能とユーザー体験を可能にする重要なコンポーネントです。

タッチディスプレイドライバ統合は、タッチセンシング機能とディスプレイドライバICを1つのパッケージまたはモジュールに統合します。この統合により、ディスプレイは視覚コンテンツをレンダリングし、ユーザーのタッチ入力を検出して応答することができるため、インタラクティブで直感的なユーザー・インターフェースを実現できます。タッチディスプレイ・ドライバ統合により、タッチコントローラICを個別に用意する必要がなくなり、装置メーカーの設計および組み立てプロセスが容易になります。タッチ・ディスプレイ・ドライバ・インテグレーションは、ディスプレイ・ドライバとタッチ・センサを1つのコンポーネントに統合することで、スマートフォン、タブレット、ノートパソコン、その他のタッチスクリーン・デバイス向けのスリムで軽量かつ手頃な価格のモジュールの作成を容易にします。この統合により、ディスプレイ画面上でのタップ、スワイプ、ピンチ、ズームなどのタッチ操作が可能になり、全体的なユーザー体験が向上します。

装置別

市場は、スマートフォン、タブレット、ウェアラブル、テレビ、車載ディスプレイに細分化されます。スマートフォンは、ディスプレイドライバ市場において最も重要なセグメントの1つです。高解像度で鮮やかなスマートフォン・ディスプレイへの需要が高まる中、ディスプレイ・ドライバは最適なビジュアル・パフォーマンスを提供するために不可欠です。スマートフォンのディスプレイ・ドライバは、HDR、高リフレッシュ・レート、タッチ感度など、さまざまなディスプレイ技術、解像度、機能をサポートする必要があります。メーカーは、視聴体験を向上させ、バッテリ寿命を延ばし、エッジ・トゥ・エッジ・ディスプレイやディスプレイ下の指紋センサなどの革新的な機能をサポートするために、高度なディスプレイ・ドライバ・ソリューションをスマートフォンに組み込むよう努めています。

タブレットは、ディスプレイ・ドライバを使用して大型ディスプレイを駆動し、ユーザに没入型のマルチメディア体験、生産性向上ツール、およびゲーム機能を提供します。タブレットのディスプレイ・ドライバは、バッテリ寿命が長くなるように消費電力を最適化しながら、より大きな画面サイズ、より高い解像度、タッチ感度をサポートする必要があります。教育、エンターテイメント、およびエンタープライズ分野でタブレットの需要が高まる中、ディスプレイ・ドライバ・メーカーは、タブレット・ディスプレイ上で鮮明でクリアなビジュアルと応答性の高いタッチ・インタラクションを提供するソリューションの開発に注力しています。

技術別

市場はLCDとOLEDに細分化されます。OLED技術は、電流を流すと有機化合物を発光させるため、LCDのようにバックライトを別途用意する必要がありません。OLEDディスプレイ・ドライバは、個々の画素に流れる電流を制御し、正確な輝度と色の変調を可能にして、鮮やかでコントラストの高い画像を作り出します。OLEDディスプレイは、LCDよりも深い黒、広い視野角、速い応答時間を持ち、高い画質とエネルギー効率を必要とするアプリケーションに最適です。ディスプレイの性能と寿命を最適化するために、OLEDディスプレイ・ドライバ・ソリューションは、ピクセルレベルの調光、カラー・キャリブレーション、電源管理などの機能をサポートする必要があります。

LCD技術は、2層のガラスの間に挟まれた液晶分子を使用して光の通過を制御し、ディスプレイ画面上に画像を生成します。LCDドライバは、液晶分子を制御する電気信号を駆動し、ピクセルの色や輝度レベルを正確に操作できるようにします。これらのドライバは、正確な行と列の選択、タイミング制御、信号増幅を可能にし、LCDにシャープで鮮やかな画像を映し出します。LCDは、スマートフォンやタブレットからテレビやモニターに至るまで、さまざまな電子機器や産業用アプリケーションにおいて支配的なディスプレイ技術であり続けています。

パッケージ種類別

市場はさらに、パッケージの種類別で、Chip-on-GlassとChip-on-Filmに分けることができます。Chip-on-Film(COF)パッケージは、ディスプレイパネルのガラス基板に接着されたフレキシブルフィルム基板上にディスプレイドライバICを実装するものです。COFパッケージは柔軟性と拡張性を提供し、より多くのピン数、高密度集積、ディスプレイドライバICとディスプレイパネル間のシンプルな相互接続を可能にします。COFはフレキシブルなフィルム基板を使用し、曲面や不規則な形状のディスプレイ・パネルにディスプレイ・ドライバICをコンフォーマル集積することが可能で、車載ディスプレイ、曲面テレビ、ウェアラブル・ディスプレイなどのアプリケーションの設計の可能性を広げます。COFパッケージは、COGパッケージよりも取り扱い、テスト、修理が容易です。

COG(チップ・オン・ガラス)パッケージは、ディスプレイ・ドライバICをディスプレイ・パネルのガラス基板に直接実装するものです。このパッケージング技術には、フットプリントが小さい、組み立てが簡単、シグナルインテグリティが優れているなどの利点があります。ディスプレイ・ドライバICをガラス基板に統合することで、COGはプリント基板(PCB)やリードフレームなどの別個のパッケージング・コンポーネントを不要にし、コスト削減と信頼性向上をもたらします。COGパッケージは、スマートフォンやタブレット、ウェアラブル機器など、スペースの制約や軽量化、薄型化が求められるアプリケーションで広く使用されています。

ディスプレイドライバ市場の主要企業リスト

- ROHM Semiconductor

- Synaptics Inc.

- Himax Technologies, Inc.

- Firepower Integrated Technology Inc

- Novatek Microelectronics Corporation

- Raydium Semiconductor Corporation

- FocalTech Systems Co., Ltd (South Korea)

- MediaTek Inc.

- Silicon Works Co., Ltd.

- Samsung Electronics Co., Ltd

- MagnaChip Semiconductor Corporation

- Sitronics Technology Corporation (Taiwan)

最近の動向

- 2024年3月 ローム、45V定格500mA出力1次側LDOレギュレータを開発 BD9xxM5-C」を開発しました。車載バッテリで動作するECUなどの車載電子部品への電源供給に適した装置です。

- 2024年1月:Intelの新しい「Xe」ドライバが、ImaginationのPowerVRドライバとともにLinux 6.8向けに提出。

ディスプレイドライバ市場セグメンテーション

種類別 (2021-2033)

- ディスプレイドライバIC

- タッチディスプレイドライバ統合

装置別 (2021-2033)

- スマートフォン

- タブレット

- ウェアラブル

- テレビ

- 車載ディスプレイ

技術別 (2021-2033)

- LCD

- 有機EL

パッケージ種類別 (2021-2033)

- チップオンガラス

- チップオンフィルム

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

-

-

- SG動向

-

世界のディスプレイドライバ市場規模分析

- 世界のディスプレイドライバ市場紹介

- 種類別

- はじめに

- 種類別 金額別

- ディスプレイドライバIC

- 価値

- 痛ディスプレイドライバ統合

- 価値別

- はじめに

- デバイス

- 導入

- 金額別

- マートフォン

- 価値

- 財布

- 価値

- イヤホン

- 価値別

- V

- 価値別

- 車載ディスプレイ

- 価値別

- 導入

- 技術別

- はじめに

- 技術別 金額別

- CD

- 価値

- LED

- 価値別

- はじめに

- パッケージ種類別

- はじめに

- パッケージ種類別 金額別

- ヒップオンガラス

- 価値

- ヒップオンフィルム

- 金額別

- はじめに

北米市場の分析

ヨーロッパの市場分析

PACの市場分析

中東・アフリカ市場の分析

ATAM市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

-

- 免責事項

*** 本調査レポートに関するお問い合わせ ***