消費者直接遺伝子検査の世界市場(2025-2033):種製品種類別(家系検査、健康&ウェルネス遺伝子検査、ニュートリゲノミクス検査、キャリア検査、その他)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

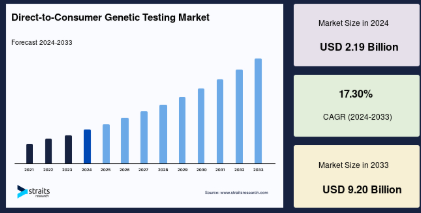

消費者直接遺伝子検査の世界市場規模は、 2024年に21億9000万米ドルと評価され、2025年の25億7000万米ドルから 2033年には92億米ドルに成長すると予測され、予測期間中(2025年~2033年)の年平均成長率は17.30%です。

消費者に直接販売される遺伝子検査は「消費者直接遺伝子検査」(DTC-GT)と総称されます。DTC-GT検査は、医療機関や健康保険業者を介さず、消費者に直接販売されます。遺伝子検査データは様々な方法で利用することができ、それぞれに独自の収益モデルがあります。ゲノム・データは、疾患リスクを特定するための遺伝子検査など、ニュートリゲノミクスや個人の健康計画に利用することができます。また、顧客はサードパーティのサービス・プラットフォームを利用することで、包括的なゲノム検査を受けることができます。

消費者直接遺伝子検査は、人々が自分の遺伝子情報にアクセスできるようにするもので、ダイレクト・アクセス遺伝子検査、DTC遺伝子検査、アットホーム遺伝子検査、ホームDNA検査とも呼ばれています。アメリカ食品医薬品局によれば、医療提供者の助けを借りずに消費者に直接販売される体外診断薬(IVD)は、消費者直接検査と呼ばれています。これらの検査では通常、消費者は唾液や尿などのサンプルを採取し、検査・分析のために事業者に送付するよう求められます。

消費者直接遺伝子検査の世界市場規模は、 2024年に21億9000万米ドルと評価され、2025年の25億7000万米ドルから 2033年には92億米ドルに成長すると予測され、予測期間中(2025年~2033年)の年平均成長率は17.30%です。

消費者に直接販売される遺伝子検査は「消費者直接遺伝子検査」(DTC-GT)と総称されます。DTC-GT検査は、医療機関や健康保険業者を介さず、消費者に直接販売されます。遺伝子検査データは様々な方法で利用することができ、それぞれに独自の収益モデルがあります。ゲノム・データは、疾患リスクを特定するための遺伝子検査など、ニュートリゲノミクスや個人の健康計画に利用することができます。また、顧客はサードパーティのサービス・プラットフォームを利用することで、包括的なゲノム検査を受けることができます。

消費者直接遺伝子検査は、人々が自分の遺伝子情報にアクセスできるようにするもので、ダイレクト・アクセス遺伝子検査、DTC遺伝子検査、アットホーム遺伝子検査、ホームDNA検査とも呼ばれています。アメリカ食品医薬品局によれば、医療提供者の助けを借りずに消費者に直接販売される体外診断薬(IVD)は、消費者直接検査と呼ばれています。これらの検査では通常、消費者は唾液や尿などのサンプルを採取し、検査・分析のために事業者に送付するよう求められます。

主要4製品

- 製品種類別では家系が優勢

- 技術分野では一塩基多型(SNP)が優勢

- 販売チャネルはオンラインチャネルが優勢

- 世界市場では北米がシェアトップ

世界の消費者直接遺伝子検査市場の成長要因

消費者直接遺伝子検査数の増加

DNAシーケンシングのコストが絶えず低下しているため、これまで以上に多くの遺伝子検査にアクセスできるようになりました。これらの検査は近年、腫瘍患者や妊婦の標準治療となっています。2018年、Concert Geneticsとカリフォルニア大学サンフランシスコ校臨床薬学部は、約75,000件の遺伝子検査が利用可能で、検査の種類は10,000種類に及ぶという調査結果を発表しました。

さらに、消費者の間で直接遺伝子検査が増加しているのは、大手市場プレーヤーによる販売・マーケティング戦略の結果です。23andme, Inc.やAncestry DNAを含む大手企業は、ヒトに関する遺伝子データの最大規模のデータベースにアクセスし、ウェルネス、ウェルネスリスク、系図レポートを提供しています。MIT Technology Reviewによると、2019年に実施された累積遺伝子検査の総数は2,600万件以上に達しており、自動DNA抽出を採用するニーズは今後数年間で増加し、それによって市場の成長が促進されるものと思われます。

シーケンスコストの削減

ゲノムシーケンスには個人のゲノムの配列決定が含まれ、遺伝子変異の同定によるがん疾患のスクリーニングから治療計画や普及に至るまで、大規模な意味を持ちます。2010年以降、ゲノムシーケンス、特にDNAシーケンシングは、NGS技術の導入と達成の進歩に起因して、これまでよりも大幅に高速かつ安価になりました。ゲノムシーケンスのコストは、2025年までに最終的に100米ドル程度まで低下すると予想されています。

このような進歩を受けて、サービスプロバイダーはますます低コストの遺伝子検査サービスを提供するようになり、神経科医療を変革し、人類の健康をさらに変革する決定的な役割を決定するための大規模な採用や研究が始まっています。シークエンシングのコストがさらに低下するにつれて、固形腫瘍や血液学的悪性腫瘍の変異解析は、神経疾患の診断や治療計画における通常の医療ルーチンとなり、市場全体の成長を促進すると予想されます。

市場抑制要因

ゲノムデータ保護

ゲノムデータの利点にもかかわらず、その量の増大は個人のプライバシーに重大な影響を及ぼします。こうした意味合いは、形質や特定の疾患との関連、科学捜査の識別能力、家族関係の暴露など、ゲノムの本質的な特徴に起因しています。さらに、消費者直接の遺伝子検査により、インターネットや営利企業のような規制の緩い環境でゲノムデータが共有される可能性が高まっています。

データ・プライバシーの脅威に関する懸念の高まりは、最近の侵害事件にその根拠があります。例えば、2019年7月、消費者向けDNA検査サービスの直接販売業者であるVitagene社は、データベースの設定ミスにより、約3,000人の消費者のデータが数年間オンライン上に流出したままという不慮の事故を起こしました。そのため、データ保護に関する懸念の高まりが市場の成長を制限しています。

市場機会

新興国におけるゲノム医療導入の大きな可能性

世界的に、高品質の診断検査、特に遺伝性疾患の分子検査にアクセスしやすくすることが重要視されています。バイオマーカーに基づく検査が大きく進歩し、その後標準的な医療行為に採用されるようになったとはいえ、低所得国の人々は依然として検査へのアクセスを必要としています。この制限のために救命治療が受けられず、感染症の蔓延を食い止められる可能性が低くなります。さらに、発展途上国では、資金不足と診断検査施設の偏在が問題となっています。検査室の補助がなくても実施できる検査を使用することで、アクセスを大幅に改善することができます。

さらに、質の高い検査ポートフォリオの欠如は、主に堅牢性の欠如や価格設定などのいくつかの障壁に基づくものであり、高温や粉塵などの環境的な困難による性能の低下によってさらに強調されています。したがって、イニシアチブの欠如は、精密医療対策における最小限の最適性につながります。しかし、業界の主要プレーヤーの多くは、これらの新興地域を非常に未開拓であると見なしており、今後数年間における市場の大きな成長機会につながる事業を拡大するのに最適な地域となっています。

地域分析

北米: CAGR17.23%で圧倒的な地域

北米の消費者直接遺伝子検査市場は、予測期間中にCAGR 17.23%で成長すると予測されています。アメリカ市場が北米の消費者直接遺伝子検査市場を大きく支配しています。Ancestry.com、23andMe、Family Tree DNAなどの主要な業界プレイヤーの存在は、この地域における消費者直接遺伝子検査市場の重要な市場促進要因として作用しています。資金調達の可能性、高い経済性、科学的革新に対する有利な市場条件などのその他の要因も、消費者直接遺伝子検査市場の促進要因として作用しています。さらに、個人ゲノミクスの利用が増加していることや、家系や健康に基づくDTC-GTに対する消費者の関心が急増していることも、北米市場の成長を後押しする要因となっています。北米市場の成長を支えるもう1つの要因は、潜在的なアレルギー、薬物療法に対するさまざまな反応、神経線維腫症、癌、脊髄性筋萎縮症などの遺伝性疾患の関連リスクを予測できる新規遺伝子検査の開発です。

ヨーロッパ: CAGR16.82%の成長地域

ヨーロッパは予測期間中にCAGR 16.82%を示すと推定されます。ヨーロッパのDTC遺伝子検査市場は、その発足以来成長を続けています。ヨーロッパの数カ国は、ヨーロッパ全域で予防接種の普及を強化するために粘り強く取り組んでいます。ヨーロッパは、医療費の増加と、地域全体で予防接種と感染症の撲滅に重点を置くようになっていることから、世界のDTC遺伝子検査市場において売上高で第2位の市場シェアを占めています。現在、ヨーロッパのDTC遺伝子検査企業は限られています。しかし、国家レベルでは、ベルギー、フランス、ポルトガルなどの国家生命倫理委員会がこの問題に取り組んでいます。また、多くの国内団体により複数の声明が出されています。欧州の直接消費者向け遺伝子検査市場は、DTC遺伝子検査を国民全体に普及させ、商業化することに突然取り組むことができる地元の新規参入者が参入する大きな可能性を持っています。この機会は、DTC企業が遺伝子検査を実施し、オンライン・ポータルを通じて結果を公表するために受ける資金によっても支えられています。さらに、イギリスとドイツはアメリカに次ぐ素晴らしい検査地であり、ヨーロッパにおけるDTC-GTの普及を促進することができます。

アジア太平洋地域の消費者直接遺伝子検査(DTC-GT)市場は、今後大きな成長の可能性を示すでしょう。この背景には、医療に対する意識の高まり、経済が堅調であることによる値ごろ感の向上、診断方法の改善などがあります。さらに、アジア太平洋地域では、最先端の高品質ヒトゲノムライブラリーが民族固有の配列を生成し、研究者が遺伝子データを利用して精密医療を強化することを可能にしていることも注目されています。さらに、アジア太平洋市場は、健康とライフスタイルに基づくDTC-GTと地域の発展途上国全体でのオンラインサービスの台頭に関する認識を高める新たな現地プレーヤーのための優れた可能性を保持しています。例えば、2018年11月、香港を拠点とするバイオテクノロジーの新興企業であるPrenetics社は、ユーザーの生涯内に8つの遺伝性癌を発症するリスクを評価できる遺伝子検査キットを消費者に直接販売する初の国産企業となりました。

ラテンアメリカは、DTC-GT市場において、先進地域と比較してあまり開拓されていない地域です。同地域の地元企業による費用対効果の高いジェネリック製品の出現により、導入と成長に大きな影響が出る可能性があります。中南米諸国では、死亡率や罹患率のパターンが変化する疫学的な変遷に伴い、先天性疾患や遺伝性疾患による乳幼児の死亡率や罹患率が増加しています。さらに、脳卒中、癌、心臓病、糖尿病などの慢性疾患の成人人口における発症率が上昇しています。このような危険因子の変化が、この地域における遺伝サービスの必要性を高めています。

世界の残りの地域には、中東やアフリカなど、他にも有望な地域がいくつかあります。遺伝性疾患は、さまざまな種類の疾患と比較して、中東ではより一般的です。その大きな理由は、これらの地域で近親婚が広く行われていることです。このような多くの遺伝性疾患のメカニズムを解明するには、効果的で高度な医療システムが必要であり、それによって市場の成長が促進されます。さらに、エジプトなどアフリカの主要国は、主に欧州指令に沿った規制を設けているため、この地域に参入しようとする企業にとって十分な柔軟性があり、市場の拡大に拍車をかけています。

セグメント分析

種類別

種類別に見ると、消費者直接(DTC)遺伝子検査市場は、祖先検査、健康・ウェルネス遺伝子検査、ニュートリゲノミクス検査、キャリア検査、その他に区分されます。家系検査セグメントは、消費者直接(DTC)遺伝子検査市場で最大のシェアを占めており、予測期間中の予測CAGRは16.68%で力強い成長を維持する見込みです。この支配的な地位と堅調な成長軌道にはいくつかの要因が寄与しています。主な推進要因の1つは、個人的な出自や家族的な出自を理解したいという消費者の関心が高まっていることであり、AncestryDNAや23andMeといったこの分野の大手企業による広範なマーケティングや広告キャンペーンによって、その関心はさらに高まっています。これらの企業は、手頃な価格で使いやすいキットを提供することで、遺伝子検査をより身近で魅力的なものにしました。

さらに、遺伝子解析技術の進歩により、先祖のレポートの精度と深さが向上し、地理的な起源や民族構成など、消費者にますます詳細な洞察を提供しています。このような技術の進歩は、系図や遺産に対する社会の関心の高まりと相まって、先祖の検査が個人的な発見のためのツールであるだけでなく、人気のあるギフトの選択肢となり、幅広い消費者にアピールする一因となっています。さらに、プライバシーとデータセキュリティの強化が消費者の懸念に対処し、より多くの人々がこれらのサービスを安心して利用できるようになりました。その結果、家系図の文化的意義と遺伝子検査技術における継続的な技術革新の両方を反映し、家系図検査分野は繁栄を続けています。

技術別

手法別では、消費者直接(DTC)遺伝子検査市場は、全ゲノムシークエンシング、一塩基多型チップ、標的分析、その他に分類されます。全ゲノムシークエンシングセグメントが消費者直接(DTC)遺伝子検査市場で最大のシェアを占めているのは、いくつかの有力な要因があるためです。第一に、全ゲノムシーケンス(WGS)は、ヒトゲノムの全30億塩基対に関する詳細な洞察を提供し、個人の遺伝子構成の最も包括的な分析を提供します。この情報の深さは、潜在的な健康リスク、遺伝性形質、先祖の血筋など、自分の遺伝的プロフィールに関する広範な理解を求める消費者にとって魅力的です。希少な遺伝子変異を同定し、個人に合わせた健康上の推奨を提供する能力は、WGSに対する消費者の関心を著しく高めています。

さらに、シーケンス技術の進歩によりWGSのコストが下がり、より多くの人々がWGSにアクセスできるようになりました。価格が下がったことで、以前は臨床または研究環境でしか入手できなかったこの高度な検査オプションを、より多くの消費者が購入できるようになりました。完全な遺伝的青写真を得ることの魅力は、個別化医療の利点に対する意識の高まりと相まって、消費者直接取引(DTC)遺伝子検査市場におけるWGSの需要をさらに高めています。さらに、WGSを提供する企業は、そのサービスの独自性と包括性を効果的にマーケティングし、WGSをDTC遺伝子検査におけるプレミアムオプションとして位置づけています。これは、健康志向の個人だけでなく、遺伝的遺産や様々な疾患に対する潜在的素因について全体的な見解を得ることに関心のある人々をも惹きつけています。包括的なデータ、手頃な価格、効果的なマーケティングといった要素が融合することで、DTC遺伝子検査市場における全ゲノムシーケンスの優位性は確固たるものとなっています。

しかし、特定の健康状態や形質に関連する特定の遺伝子や遺伝子領域に関する正確で実用的な洞察を提供できることから、DTC(Direct-to-Consumer)遺伝子検査市場ではターゲット解析分野が最も速いCAGRで成長する見込みです。このような集中的なアプローチは、包括的なゲノム配列決定を必要とせず、遺伝性がんや心血管疾患など特定の疾患のリスクについて的を絞った情報を得たいと考える消費者にとって特に魅力的です。個別化された健康に関する洞察に対する消費者の需要の高まりと、手頃な価格で理解しやすい標的遺伝子検査の利用可能性の高まりが、このセグメントの急成長を後押ししています。

販売チャネル別

販売チャネルに基づくと、消費者直接(DTC)遺伝子検査市場はオフラインチャネルとオンラインチャネルに分けられます。オンライン・チャネルは、消費者直接検査(DTC)遺伝子検査市場で最大のシェアを占めており、消費者に提供する利便性、アクセス性、幅広いリーチにより、予測期間中も力強い成長を維持する見込みです。オンライン・プラットフォームは、遺伝子検査の販売、購入、提供の方法に革命をもたらし、消費者が自宅に居ながらにしてキットを注文し、安全なデジタル・ポータルを通じて結果を直接受け取ることを可能にしました。さまざまな製品を比較したり、レビューを読んだり、キャンペーン割引にアクセスしたりすることがオンラインで簡単にできるため、このチャネルは特に魅力的です。さらに、COVID-19の流行によって加速した世界的なデジタル化へのシフトにより、オンライン・チャネルの採用が大幅に増加し、インターネットを通じた健康関連製品の購入に対する消費者の安心感が高まっています。企業はこの傾向を利用し、オンラインでの存在感を高め、パーソナライズされた顧客体験を提供し、ターゲットを絞ったデジタルマーケティング戦略を活用してより多くの人々にリーチすることで、オンラインチャネル分野の持続的成長を促進しています。

消費者直接遺伝子検査市場の主要企業リスト

- Family Tree DNA

- AncestryDNA

- EasyDNA

- Myriad Genetics, Inc.

- Living DNA Ltd.

- 24 genetics

- 23andMe

- Illumina, Inc.

- Dante Labs

最近の動向

- 2022年7月-ジェネティック・テクノロジーズ・リミテッド(ASX: GTG)は、アフィニティDNAに関連する消費者直販eコマース事業と販売権の買収を完了したことを明らかにしました。

- 2022年7月– 診断ラボが臨床および消費者直販市場で迅速かつ安全に検査を拡大できるようにする業界をリードするソフトウェア企業である1health.io Inc.は、Apollo Health Groupと協力し、薬理遺伝学スクリーニング(PGx)や遺伝性がん遺伝子スクリーニング(CGx)など、Apolloの専門的で高性能なNGS検査をより広範な臨床市場に提供します。

直接消費者向け遺伝子検査市場のセグメンテーション

製品種類別(2021年〜2033年)

- 家系検査

- 健康・ウェルネス遺伝子検査

- ニュートリゲノミクス検査

- キャリア検査

- その他

技術別(2021年〜2033年)

- 全ゲノムシーケンス

- 一塩基多型チップ

- ターゲット解析

- その他

販売チャネル別(2021-2033)

- オフラインチャネル

- オンラインチャネル

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ESGの動向

消費者直接遺伝子検査の世界市場規模分析

- 消費者直接遺伝子検査の世界市場紹介

- 製品種類別

- 製品タイプ別

- 製品種類別 金額別

- 家系検査

- 価値別

- 健康・ウェルネス遺伝子検査

- 価値別

- ニュートリゲノミクス検査

- 価格別

- キャリア検査

- 価値別

- その他

- 金額別

- 製品タイプ別

- 技術別

- 技術紹介

- 技術価値別

- 全ゲノムシーケンス

- 価値別

- 一塩基多型チップ

- 価値別

- ターゲット解析

- 金額別

- その他

- 金額別

- 技術紹介

- 販売チャネル別

- 販売チャネル

- 金額別販売チャネル

- オフラインチャネル

- 金額別

- オンラインチャネル

- 金額別

- 販売チャネル

北米市場分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

免責事項

*** 本調査レポートに関するお問い合わせ ***