直接還元鉄(DRI)のグローバル市場予測(2025年-2032年): HBI、HDRI、CDRI

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Direct Reduced Iron (DRI) Market by Product Type (HBI, HDRI, CDRI), Application (MIDREX, HYL/ ENEGIRON, PERED, Rotary Kiln), and Regional Analysis from 2025 – 2032

直接還元鉄の市場規模とシェア分析

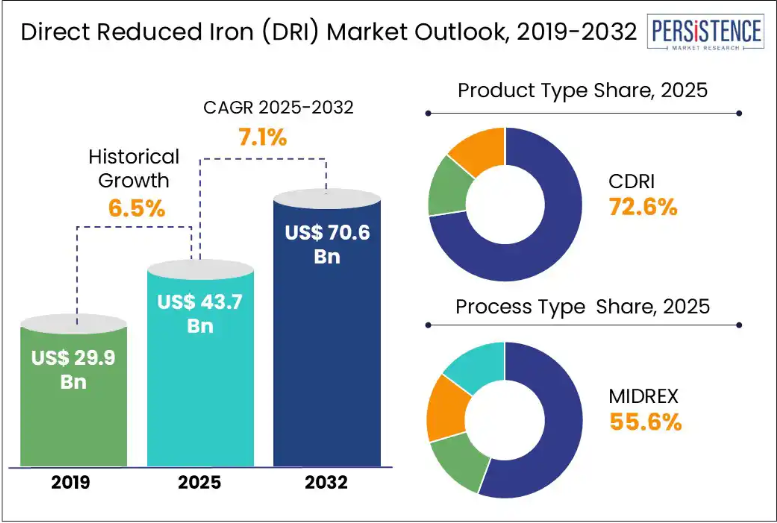

世界の直接還元鉄(DRI)市場規模は、2025年には437億米ドルに達し、2032年には706億米ドルに達し、CAGR 7.1%で成長すると予想されています。

鉄鋼メーカーは2023年に135.7百万トンを生産した後、2024年にDRIの生産量を143.6百万トンに増加させました。MIDREX®プラントは昨年75.7百万トンを生産し、シャフト炉生産の80%以上を占め、この技術の優位性を示しました。この急増は、炭素排出圧力の増加が後押ししています。

鉄鋼業界は、2022年に1トンあたりのCO2排出量が1.91トン、エネルギー消費量が20.99 GJでしたが、高炉から電気アーク炉(EAF)とDRIへの切り替えにより、この2つの指標は大幅に削減されました。EAFは2023年に世界の鉄鋼生産の28%を占め、2030年には41%に達すると予想されています。

米国では、一次製鋼が排出量の74%を占めるものの、2023年に550万トンのDRIを生産し、2030年までに年間7~9百万トンのクリーン水素生産能力を達成する計画です。インドは2023年12月の生産量で486万トンをリードし、エジプト、ロシア、サウジアラビアが主要なプレイヤーとして残っています。安全性の高い輸送手段として、ホットブリケット鉄(HBI)が注目されており、水素ベースの DRI が次の成長エンジンとして台頭しています。特にアジア太平洋地域における堅調な建設、インフラ、自動車需要により、鉄鋼の受注は引き続き堅調で、DRI は低炭素社会の実現に向けた重要な原料としてその地位を固めています。

業界の主なハイライト

- グリーン水素ベースの DRI は大きな成長機会となり、2030 年までに年間 4,900 万トンの水素生産を可能にする 520 GW 以上の電解槽の容量が世界的に計画されています。

- 鉄鋼メーカーは、計画容量の 43% を占める電気アーク炉 (EAF) へ急速に移行しており、低排出鋼の優先原料としての DRI の地位が強化されています。

- エネルギーコストが営業費用の 60% を占め、地域別の生産に不確実性をもたらしている天然ガスへの依存度が高いことが、依然として大きな制約要因となっています。

- 中国や日本などの国々が水素冶金プロジェクトを展開し、ENERGIRON® や HyREX 技術による革新を進めていることから、東アジアが 26.7% の市場シェアでトップを走っています。

- 南アジア・オセアニアはグローバルDRI生産量の24.1%を占め、インドとイランの石炭ベースとガスベースのDRIの組み合わせが、インフラ拡張を支えながら牽引しています。

- 北米は、U.S. Steel が DR グレードのペレットに 1 億 5,000 万ドルを投資し、カナダがコスト効率の高いグリーン DRI 生産国としての地位を確立するなど、勢いを増しています。

市場動向

推進要因 – 低炭素鋼生産への移行

鉄鋼メーカーは、石炭を大量に消費する高炉を、よりクリーンな電気アーク炉(EAF)に切り替えることで、気候変動の圧力に対応しています。計画中の容量では、EAFのシェアが12ヶ月間で10ポイント増加し43%に達しており、新規の直接還元鉄(DRI)ラインは鉄プロジェクトの36%を占めています。そのうち大部分は水素対応のMidrexユニットです。Midrexプラントは既に75.7 Mt(シャフト炉DRIの4/5)を供給しており、2024年の世界生産量を143.6 Mtに押し上げる役割を果たしています。

国際エネルギー機関(IEA)の 1.5°C 目標を達成するには、3億4,700万トンの石炭ベースの BF-BOF プロジェクトを棚上げし、2050 年までに 6億1,000万トンの低炭素 EAF 生産能力を追加する必要があります。鉄鋼需要の増加、グリーン水素の導入促進策、およびホットブリケット鉄(HBI)の輸送の安全性向上も、この傾向を後押ししています。簡単に言えば、DRI および EAF 技術は、脱炭素化の義務を次世代の鉄鋼メーカーにとっての成長エンジンに変えるものです。

制約 – 天然ガスおよびエネルギーコストへの高い依存度

天然ガスは直接還元プロセスにおいて重要な役割を果たしており、工場の操業費の約 60% を占めています。2024年1月から8月にかけての米国や、5年間の平均の3倍もの価格高騰が続いたヨーロッパのように、ガス価格が急騰すると、その影響は即座にマージンに打撃を与えます。年間100万トンのDRIを生産するミッドレックスユニットには2 TWh近くのガスが必要であり、LNGの価格が高い地域やガス供給のインフラが整備されていない地域の生産者は、コスト高に苦しむことになります。

鉄鉱石価格の変動がさらに圧力を加えています。62% Feの基準価格は2024年初頭に$100/tを下回り、12月には$130/tを超え、DRプレミアムは8月の$65/tから9月には$50/tを下回りました。生産者は鉱石コスト、エネルギー費用、変動する鋼材価格のバランスを常に調整する必要があります。エネルギー価格の高騰により、スクラップを原料とする EAF とガスを原料とする DRI の価格差が縮小すると、投資家は水素へのアップグレードを延期し、資金調達が鈍化します。この不安定な状況により、拡大は不均一なままとなり、主要地域における DRI の成長は制限されます。

機会 – 水素ベースのDRI(グリーンDRI)の成長

直接還元鉄(DRI)市場は、グリーン水素の生産の急速な拡大により、変革のチャンスを迎えています。世界の電解槽容量計画は520GWを超え、2030年までに年間4900万トンのグリーン水素生産が予想されており、以前の予測から33%増加しています。

この勢いは、鋼鉄1トンあたり50~80kgの水素しか必要としないグリーン水素ベースのDRI(H?-DRI)にとって重要な基盤を提供しています。これは、脱炭素化経路として極めて効率的な選択肢です。

HBISや山西太行鉱業など早期採用企業は既に商業規模のDRI設備を稼働させており、技術的実現可能性と先駆者優位性を示しています。一方、天然ガス価格の変動と炭素コストの増加は、伝統的なガスベースのDRIの競争力を低下させ、投資家の注目を電解ベースのグリーン水素ソリューションへシフトさせています。

税額控除、補助金、クリーン鋼プレミアムなどの政府による優遇措置が成長をさらに加速させ、自動車や家電分野の下流のバイヤーも低炭素鋼の購入を約束しています。政策、経済、需要が融合することで、グリーン DRI は、世界の鉄鋼業界の脱炭素化の旅において、極めて重要な成長分野としての地位を確立しています。

カテゴリー分析

製品種類別分析

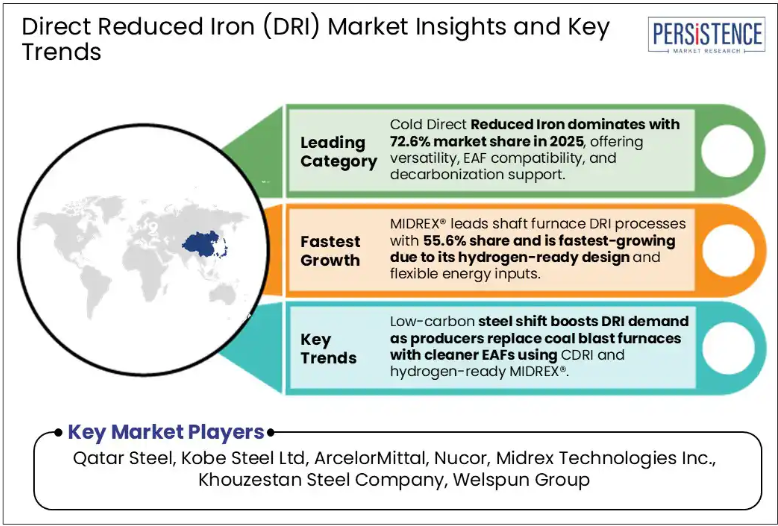

CDRI は、その汎用性と鉄鋼製造用途での需要拡大を背景に、2025 年には 72.6% の市場シェアを占める見通しです。リビアで建設中の MIDREX Flex® プラントなどの大規模プロジェクトは、CDRI の生産が新たな地域へと拡大し、地域の供給ニーズを効率的に満たしていることを示しています。この技術により、天然ガスから水素への燃料のシームレスな切り替えが可能になり、グリーン鋼イニシアチブを支援し、CDRI を持続可能な鉄鋼生産の最前線に押し上げています。

Nucor や Dillinger などの大手企業は、高度な ENERGIRON および MIDREX 技術を活用し、生産の信頼性とオペレーションの卓越性を高め、CDRI 市場をさらに強化しています。

CDRI の需要の急増は、電気アーク炉(EAF)製鋼との互換性にも起因しています。EAF は、従来の溶鉱炉に比べ、二酸化炭素排出量を大幅に削減します。Vale の鉄鉱石ブリケットや ArcelorMittal の低温電解プロセスなどの革新は、原料の品質向上と CO2 排出量の削減に向けた継続的な取り組みを反映しています。こうした技術の進歩と、世界的な鉄鋼生産のシフトが相まって、CDRI は直接還元鉄市場で好まれる製品タイプとして台頭しており、着実な成長とよりクリーンな鉄鋼の未来への道筋が築かれています。

プロセス技術分析

MIDREX は、鉄鉱石ペレットや塊を効率的に高純度の金属鉄に還元する、実績のあるシャフト炉の設計により、55.6% の圧倒的な市場シェアを誇っています。このプロセスでは、主に天然ガスと水素の精密な混合ガスを使用して、800°C から 1000°C の最適な温度を維持し、優れた冶金品質と操作効率を確保しています。

その革新的なガスリサイクルシステムは、一酸化炭素を回収して燃料の使用量を最小限に抑え、排出量を削減します。これは、より環境に優しい生産方法を推進する鉄鋼業界の方針と完全に一致しています。MIDREX は、原料の種類への適応性と強力なエネルギー管理により、冷間直接還元鉄生産のバックボーンとして、世界中でより持続可能な鉄鋼製造への移行を推進しています。

地域別分析

北米地域分析

北米は、米国スチール社のミネソタ州オレオペレーションズ・キータック工場における 1 億 5,000 万ドル規模の DR グレードペレット生産施設に代表される、直接還元鉄(DRI)生産インフラへの多額の投資により、13.4% の市場シェアを占めています。この施設は、年間約 400 万トンの DR グレードペレットを供給し、逼迫する DR ペレット市場における同地域の地位を強化することを目指しています。

この投資は、U.S. Steelの金属戦略を支援し、米国における雇用創出と持続可能な鉄鉱石サプライチェーンの進展を促進します。

カナダも、豊富な再生可能エネルギー資源と高品質の鉄鉱石埋蔵量を背景に、グリーン鉄生産の将来的なリーダーとしての戦略的役割を果たしています。日本鋼管とカナダのプロジェクト(例:チャンピオン・アイアンのカミ鉄鉱石プロジェクト)との協力は、近ゼロ排出鉄製造の可能性を浮き彫りにしています。カナダの生産コストは 1 トン当たり 430~520 ドルと、世界でも最も低コストのグリーン鉄生産国の一つであり、北米の鉄鋼の脱炭素化に明るい見通しをもたらしています。

東アジア地域分析

東アジアは、主に中国、日本、韓国の水素冶金および低炭素鋼生産の急速な進歩により、26.7% の市場シェアを占めています。中国のHBISグループは、120トンの水素製鉄プロジェクトで94%の金属化率を達成し、年間80万トンのCO₂排出量を削減するDRIの生産に成功しました。この水素ベースのDRIは、電気炉製鋼用の高品質スクラップを置き換え、脱炭素化への重要な転換点を示しています。

日本の鉄鋼メーカーである新日鉄住金(Nippon Steel)は、政府のNEDO資金支援を受けてENERGIRON®技術を活用した水素還元技術の試験的導入を先導しています。韓国のPOSCOはHyREX水素ベースの直接還元技術で低炭素溶銑の生産を進め、BHPとの二酸化炭素回収・利用(CCU)協業は、2050年までのカーボンニュートラル達成に向けた地域の強い決意を浮き彫りにしています。これらの革新は、東アジアが世界の DRI 市場で圧倒的な地位を固める要因となっています。

南アジアおよびオセアニア地域分析

南アジアおよびオセアニアは、インドとイランが主導して 24.1% の市場シェアを占め、両国合わせて世界の DRI 生産量の半分以上を占めています。インドの DRI 生産は、主に石炭を原料としており、過去 5 年間で 46.2% 増加し、4,930 万トンに達しました。イランの天然ガスを原料としたDRI生産量は同じ期間に17.3%増加し、3340万トンを生産しました。これらの国々はシャフト炉とロータリーキルン技術の両方を活用しており、シャフト炉生産は過去10年間で56%増加し、ロータリーキルン生産は161%急増しました。

オセアニアは DRI 生産に欠かせない鉄鉱石の供給を支え、サウジアラビアやエジプトなどの国々が地域内の生産能力を増強しています。よりクリーンな鉄の需要の高まりと、南アジアおよびオセアニアにおける生産能力の拡大が相まって、これらの地域は世界市場でのシェアを強化しています。この地域は、多様な技術と拡大する鉄鋼インフラを背景に、持続可能性への取り組みが活発化する中、着実な市場成長を続けています。

競争環境

世界の直接還元鉄(DRI)市場は、カタール・スチール、神戸製鋼、アルセロール・ミッタル、ヌコール・コーポレーション、ミドレックス・テクノロジーズなど、少数の大手企業が支配的な構造となっています。これらの企業は、市場の動向、価格設定、技術の方向性に大きな影響力を持っています。彼らは、生産能力の拡大、グリーン化戦略、独自技術の導入を通じて競争を推進しています。

主要企業は脱炭素化と持続可能な生産に重点を置いています。ミッドレックスと神戸製鋼は水素対応型DRI技術への投資を進め、国家の脱炭素化目標に沿ったプロジェクトで協力しています。ヌコアとカタール・スチールは、CCSシステムの導入やグローバルな持続可能性プラットフォームへの参加を通じて環境規制遵守を目指しています。

最近の業界動向

- 2024年10月、ディリンガーとROGESAは、ミッドレックス・テクノロジーズおよびプライメタルズ・テクノロジーズと、ドイツに年間200万トンのMIDREX Flex® DRIプラントを建設するパートナーシップを締結しました。このプラントは、水素対応インフラを備え、CO2排出量を50%以上削減することができ、ヨーロッパのグリーン鋼への移行における大きな進歩となります。

- 2024年9月、ValeとMidrex Technologiesは、Valeの低排出鉄鉱石ブリケットをMIDREX® DRIプラントに導入するための技術協力契約を締結しました。このブリケットは、CO2排出量を最大80%削減します。この提携は、このソリューションを世界規模で展開するための合弁事業へと発展する可能性があります。

直接還元鉄(DRI)市場をカバーする企業

- Qatar Steel

- Kobe Steel Ltd

- ArcelorMittal

- NUCOR

- Midrex Technologies Inc.

- Khouzestan Steel Company

- Welspun Group

- Jindal Shadeed Iron & Steel LLC

- AM/NS India

- Tosyali Algeria A.S.

目次

- エグゼクティブサマリー

- 2025年および2032年の世界の直接還元鉄(DRI)市場の概要

- 2025年から2032年の市場機会評価(単位:百万米ドル)

- 主な市場動向

- 将来の市場予測

- プレミアム市場洞察

- 業界動向および主な市場イベント

- PMR 分析および推奨事項

- 市場の概要

- 市場の範囲および定義

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 課題

- 主な動向

- 製品ライフサイクル分析

- 直接還元鉄(DRI)市場:バリューチェーン

- 原材料サプライヤー一覧

- 製造業者一覧

- 販売業者一覧

- 収益性分析

- 予測要因 – 関連性と影響

- 新型コロナの影響評価

- PESTLE 分析

- ポーターの 5 つの力分析

- 地政学的緊張:市場への影響

- 規制およびプロセスタイプの状況

- マクロ経済要因

- 世界のセクター別見通し

- 世界の GDP 成長見通し

- 世界の親市場の概要

- 価格動向分析、2019 年~2032 年

- 主なハイライト

- 製品価格に影響を与える主な要因

- 製品種類/組成/プロセスタイプ別価格

- 地域別価格および製品の好み

- 世界の直接還元鉄(DRI)市場の見通し: 過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 市場規模および前年比成長率

- 絶対的な機会

- 市場規模(百万米ドル)の分析および予測

- 過去の市場規模分析、2019年~2023年

- 現在の市場規模予測、2024年~2031年

- 世界の直接還元鉄(DRI)市場の見通し:製品種類別

- はじめに / 主な調査結果

- 製品種類別、2019年~2024年の過去の市場規模(百万米ドル)および数量(トン)の分析

- 製品種類別、2025年~2032年の現在の市場規模(百万米ドル)および数量(トン)の予測

- HBI

- HDRI

- CDRI

- 市場の魅力度分析:製品種類

- 世界の直接還元鉄(DRI)市場の見通し:プロセス種類

- 概要/主な調査結果

- 2019年から2024年までのプロセス種類別の過去の市場規模(百万米ドル)および数量(トン)の分析

- 現在の市場規模(百万米ドル)および数量(トン)の予測(プロセス別、2025年~2032年

- MIDREX

- HYL/ ENEGIRON

- PERED

- ロータリーキルン

- 市場の魅力度分析:プロセス別

- 主なハイライト

- 世界の直接還元鉄(DRI)市場の見通し:地域別

- 主なハイライト

- 地域別、2019年~2024年の市場規模(百万米ドル)および数量(トン)の分析

- 地域別、2025年~2032年の市場規模(百万米ドル)および数量(トン)の予測

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東・アフリカ

- 市場の魅力度分析:地域

- 北米直接還元鉄(DRI)市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 市場別、2019年~2024年の過去の市場規模(百万米ドル)および数量(トン)の分析

- 国別

- 製品種類別

- プロセス種類別

- 現在の市場規模(百万米ドル)および数量(トン)予測、国別、2025年~2032年

- 米国

- カナダ

- 現在の市場規模(百万米ドル)および数量(トン)予測、製品種類別、2025年~2032年

- HBI

- HDRI

- CDRI

- プロセス別現在の市場規模(百万米ドル)および数量(トン)予測、2025年~2032年

- MIDREX

- HYL/ ENEGIRON

- PERED

- ロータリーキルン

- 市場の魅力度分析

- ヨーロッパの直接還元鉄(DRI)市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 市場別、2019年~2024年の過去の市場規模(百万米ドル)および数量(トン)の分析

- 国別

- 製品種類別

- プロセス別

- 現在の市場規模(百万米ドル)および数量(トン)予測 国別、2025年~2032年

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- 現在の市場規模(百万米ドル)および数量(トン)予測 製品種類別、2025年~2032年

- HBI

- HDRI

- CDRI

- プロセス別現在の市場規模(百万米ドル)および数量(トン)予測、2025年~2032年

- MIDREX

- HYL/ ENEGIRON

- PERED

- ロータリーキルン

- 市場の魅力度分析

- 東アジアの直接還元鉄(DRI)市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 過去の市場規模(百万米ドル)および数量(トン)の分析 市場別、2019年~2024年

- 国別

- 製品種類別

- プロセス種類別

- 現在の市場規模(百万米ドル)および数量(トン)予測、国別、2025年~2032年

- 中国

- 日本

- 韓国

- 現在の市場規模(百万米ドル)および数量(トン)予測、製品種類別、2025年~2032年

- HBI

- HDRI

- CDRI

- 現在の市場規模(百万米ドル)および量(トン)の予測、プロセス別、2025年~2032年

- MIDREX

- HYL/ ENEGIRON

- PERED

- ロータリーキルン

- 市場の魅力度分析

- 南アジアおよびオセアニアの直接還元鉄(DRI)市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 市場別、2019年~2024年の過去の市場規模(百万米ドル)および数量(トン)の分析

- 国別

- 製品種類別

- プロセス別

- 現在の市場規模(百万米ドル)および数量(トン)予測 国別、2025年~2032年

- インド

- 東南アジア

- オーストラリア

- その他の南アジアおよびオセアニア

- 現在の市場規模(百万米ドル)および数量(トン)予測 製品種類別、2025年~2032年

- HBI

- HDRI

- CDRI

- 現在の市場規模(百万米ドル)および生産量(トン)の予測、プロセス別、2025年~2032年

- MIDREX

- HYL/ ENEGIRON

- PERED

- ロータリーキルン

- 市場の魅力度分析

- 中南米の直接還元鉄(DRI)市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 市場別、2019年~2024年の過去の市場規模(百万米ドル)および数量(トン)の分析

- 国別

- 製品種類別

- プロセス種類別

- 現在の市場規模(百万米ドル)および数量(トン)予測、国別、2025年~2032年

- ブラジル

- メキシコ

- 中南米

- 現在の市場規模(百万米ドル)および数量(トン)予測、製品種類別、2025年~2032年

- HBI

- HDRI

- CDRI

- プロセス別現在の市場規模(百万米ドル)および予測(2025年~2032年)

- MIDREX

- HYL/ ENEGIRON

- PERED

- ロータリーキルン

- 市場の魅力度分析

- 中東・アフリカの直接還元鉄(DRI)市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 過去の市場規模(百万米ドル)および数量(トン)の分析 市場別、2019年~2024年

- 国別

- 製品種類別

- プロセス種類別

- 現在の市場規模(百万米ドル)および数量(トン)予測、国別、2025年~2032年

- GCC

- 南アフリカ

- 北アフリカ

- その他中東・アフリカ

- 現在の市場規模(百万米ドル)および数量(トン)予測、製品種類別、2025年~2032年

- HBI

- HDRI

- CDRI

- 現在の市場規模(百万米ドル)およびプロセス別予測(2025年~2032年

- MIDREX

- HYL/ ENEGIRON

- PERED

- ロータリーキルン

- 市場の魅力度分析

- 競争環境

- 市場シェア分析、2024年

- 市場構造

- 市場別競争の激しさマッピング

- 競争ダッシュボード

- 見かけの生産能力

- 会社概要(詳細 – 概要、財務、戦略、最近の動向

- Indorama Ventures Public Company Limited

- 概要

- セグメントおよび製品

- 主な財務情報

- 市場動向

- 市場戦略

- Phoenix Technologies International, LLC

- Biffa

- Alpek

- プラスティパック・パッケージング

- エクストルペット・グループ(Pty)Ltd

- アルプラ

- JP リサイクル・リミテッド

- エバーグリーン・プラスチック・インク

- ポリクエスト

- イテラム(PET バルティヤ)

- ガネーシャ・エコスフィア・リミテッド

- Indorama Ventures Public Company Limited

- 注:企業リストは網羅的なものではありません。研究の進行に伴い、追加される可能性があります。

- 付録

- 研究方法論

- 研究仮定

- 略語と略称

*** 本調査レポートに関するお問い合わせ ***