デジタル病理市場(製品別:ソフトウェア、デバイス、ストレージシステム;用途別:創薬・開発、学術研究、疾患診断、その他;エンドユーザー別:病院、バイオテクノロジー・製薬企業、診断ラボ、学術・研究機関)-世界の産業分析、規模、シェア、成長、トレンド、および予測、2025年~2035年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

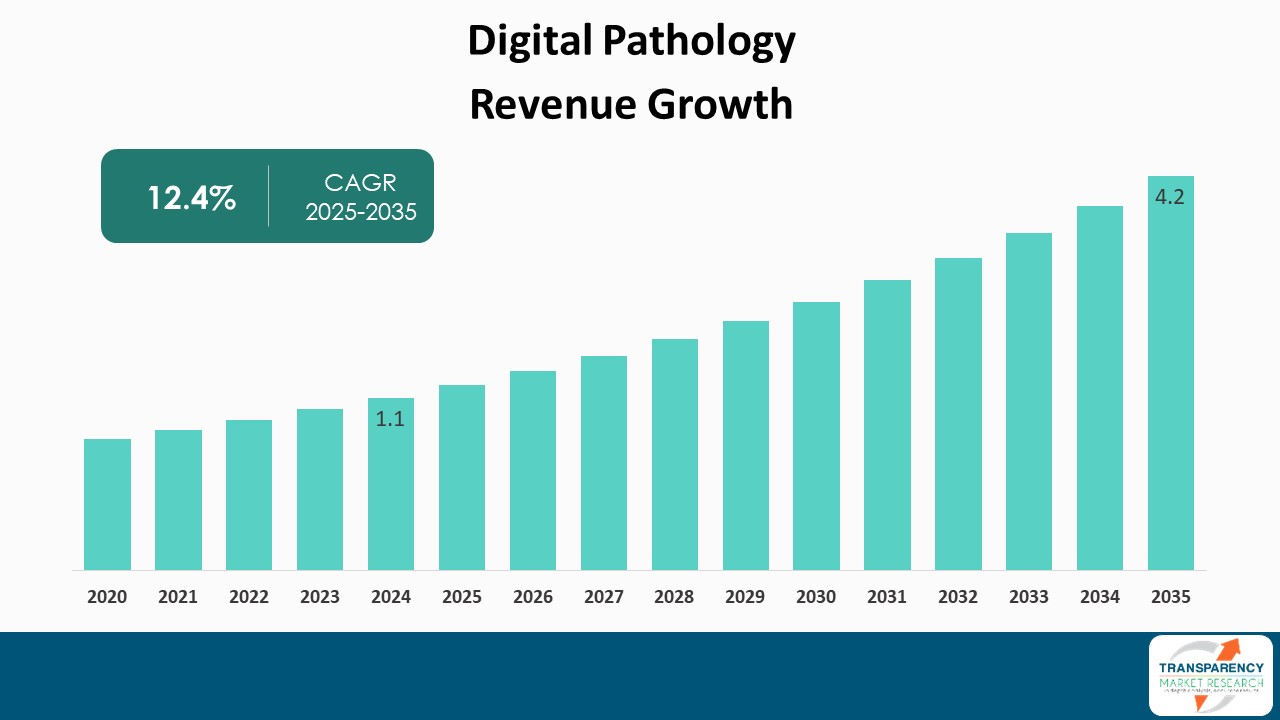

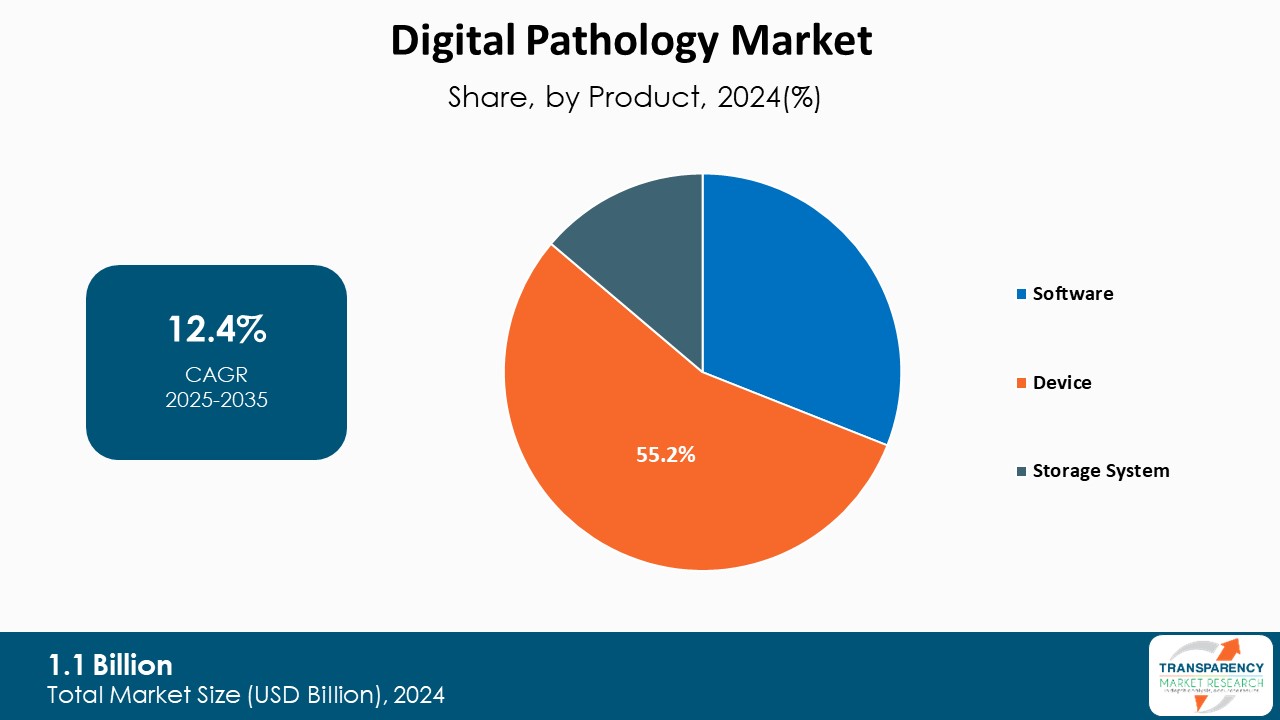

デジタル病理市場は、2024年に11億米ドルの評価額に達し、2025年から2035年にかけて年平均成長率(CAGR)12.4%で成長し、2035年末には42億米ドルを超える規模に達すると予測されています。病理診断は医療の中心であり、そのデジタル化は医療提供のあり方を根本的に変革する可能性を秘めています。

デジタル病理とは、従来のガラススライドを用いた病理診断を、高度な画像技術を駆使してデジタル画像に変換し、診断および分析を行う手法を指します。この技術は、病理医が遠隔地から高品質な画像にアクセスし、閲覧、共有、分析することを可能にし、より迅速かつ正確な診断を実現します。高解像度画像により微細な病変の検出が容易になり、人工知能(AI)の支援により客観的な分析が可能になるため、診断の精度が向上します。

アナリストの見解では、デジタル病理は慢性疾患の発生率増加、診断精度の向上への需要、および画像識別における人工知能(AI)の活用拡大により、急速に発展している分野です。この技術は、物理的なスライドの運搬や保管が不要になることでワークフローを改善し、全体的なターンアラウンドタイムを短縮し、医療専門家間の連携を促進します。特に北米、ヨーロッパ、アジア太平洋地域は、医療および技術への投資水準が高いため、デジタル病理の導入を主導しています。米国とドイツは、患者ケアを向上させるためのデジタルおよび画像技術の統合において特に先行しています。

市場導入の観点から見ると、診断サービスが従来の顕微鏡検査からデジタルプラットフォームへ移行することで、診断の精度と速度が向上し、遠隔コンサルテーションが可能になることで、医師と病理医間の連携が強化されます。人工知能(AI)や機械学習(ML)といったトレンドは、疾患のより迅速かつ信頼性の高い検出を可能にし、画像分析の方法に変化をもたらしています。個別化医療への注力が高まるにつれて、より正確な診断ツールが必要とされており、これがデジタル病理の需要増加を裏付けています。個別化医療では、患者個々の遺伝子情報や病理学的特徴に基づいた精密な治療計画が求められますが、デジタル病理は組織の微細な特徴を詳細に分析し、バイオマーカーの特定を支援することで、このニーズに応えます。

一方で、デジタル病理の広範な普及にはいくつかの課題が存在します。医療機器としての承認プロセスや、異なる地域間での標準化の欠如が市場参入の障壁となる規制上の問題。機密性の高い患者データを扱うため、サイバー攻撃や不正アクセスからの保護が極めて重要であり、厳格なセキュリティ対策とプライバシー保護プロトコルの確立が不可欠となるデータセキュリティの問題。そして、従来の病理診断に慣れた医療従事者へのトレーニングや、既存の医療システムとの統合における課題といった、標準的な診療への適合の必要性などが挙げられます。しかし、市場が成長するにつれて、技術開発企業(ソフトウェア/ハードウェア)と医療機関(病院/検査機関)間のパートナーシップが増加する傾向にあり、政府および民間部門からの資金提供も拡大すると見込まれています。

市場の推進要因

デジタル病理市場の成長を牽引する主な要因は以下の通りです。

* 検査室効率向上のためのデジタル病理ソリューションの採用増加: デジタル病理は、ガラススライドをデジタル画像に変換し保存することで、病理医がより効率的に分析し、所見を共有できるようになるため、検査室の効率を大幅に向上させます。COVID-19パンデミックは、遠隔診断の必要性を示し、テレパソロジーの受け入れを加速させました。パンデミック下では、医療従事者の安全確保と医療サービスの継続性の両面から、遠隔診断の重要性が浮き彫りになり、多くの機関が継続的な患者ケアと混乱時の技術的正当化のためにデジタルソリューションに投資するきっかけとなりました。

* 創薬および研究アプリケーションの増加: 従来の組織病理学的技術をデジタル経路に変換するプロセスは、研究者がより大規模な組織サンプルコホートにおいて、より迅速かつ容易に強化された洞察を得ることを可能にします。デジタル病理の主要な利点は、ハイスループット分析を提供できることです。これにより、一度に大量の組織サンプルを自動的にスキャン・分析できるため、創薬研究におけるスクリーニングプロセスを大幅に加速させます。また、研究者は複数の空間的および時間的なサンプルシリーズを同時に研究することが可能となり、疾患の進行や治療効果の時間的・空間的変化を詳細に追跡することで、より深い生物学的洞察が得られます。これは、細胞レベルの疾患メカニズムに関する構造的洞察が新しい薬剤標的の特定を可能にするため、創薬において特に重要です。さらに、高度な画像診断モダリティの使用は、組織形態学およびバイオマーカーを通じた構造変化のデータ解釈および評価を改善するために、人工知能と組み合わされることがよくあります。これはまた、より連携した共同アプローチを促進し、多分野チームがより効果的に協力する能力を可能にします。さらに、個別化医療への移行は、患者の組織特性をより深く理解する必要があるため、高度な病理ソリューションの必要性を高めています。

製品セグメントにおけるデバイスの優位性

デバイス製品は、従来の病理ワークフローのデジタル化を促進する中心的な役割を担っているため、世界のデジタル病理市場を牽引しています。デジタル病理システムの基盤を形成し、高精度な画像取得とデータ変換を可能にするため、その性能がシステム全体の品質を左右します。ホールスライドイメージングシステム、高解像度スキャナー、およびガラススライドをデジタル画像に変換するためのイメージングデバイスは、病理医が検体をより正確かつ効率的にレビューおよび分析する能力を提供します。慢性疾患の増加に伴う正確な診断への需要は、診断がますます正確になるにつれて、デバイス市場の統合を促進しています。高品質な画像への需要の高まりに加え、画像技術は画質と速度の向上とともに進化を続けています。AIを搭載した自動焦点合わせ機能や、より高速なスキャン速度、多重染色画像の取得能力などが進化を続けています。優れた視覚化と動作実装で設計されたデバイスは、ワークフローを改善し、診断までの時間を短縮するのに役立ち、これは臨床診療において不可欠です。

地域別展望

北米がデジタル病理市場を主導

北米は、高度な病院、研究機関、診断検査機関など、多数の先進的な医療インフラを備えており、デジタル技術の早期導入を積極的に行っているため、デジタル病理市場を主導しています。この強固な基盤により、デジタル病理ソリューションを臨床ワークフローに迅速に導入することが可能となり、診断の精度と効率が向上しています。さらに、医療情報技術への多額の投資と好意的な規制環境も、デジタル病理の成長に貢献しています。政府は、電子カルテの普及促進や遠隔医療への投資を通じて、デジタルヘルスケア全般の発展を後押ししており、これがデジタル病理の導入をさらに加速させています。医療の質と健康成果を向上させるための政府の継続的な取り組みは、この複雑な専門分野を進歩させるための研究資金を促進してきました。北米地域における大手テクノロジー企業やスタートアップ企業の台頭は、デジタル病理の新たな製品開発の触媒として機能しています。これにより、特定の疾患領域に特化したAI診断ツールや、クラウドベースの画像管理システムなど、多様なソリューションが市場に投入されています。複数のテクノロジープロバイダー、医療機関、共同開発者の協力により、業界は市場のニーズに合ったオーダーメイドの製品とサービスを提供できるようになりました。このように、北米は市場シェアの最大割合を占めるだけでなく、デジタル病理分野における技術進歩を主導し、世界的な診断に大きく貢献しています。

主要プレイヤーと最近の動向

デジタル病理業界の主要プレイヤーには、Leica Biosystems、Koninklijke Philips N.V、F. Hoffmann-La Roche Ltd、EVIDENT、Morphle Labs, Inc、Hamamatsu Photonics, Inc.、Fujifilm Holdings Corporation、KONFOONG BIOTECH INTERNATIONAL、Siemens Healthcare、3DHISTECH Ltd.、Sectra AB、Apollo Enterprise Imaging Corp、PathAI、OptraSCANなどが挙げられます。これらの企業は、企業概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、最近の動向などのパラメータに基づいて、デジタル病理市場調査レポートでプロファイルされています。

最近の主要な動向として、2025年2月には、Charles River Laboratories International, Inc.がDeciphexと提携し、AIを活用したデジタル病理学の進歩を発表しました。この提携は、毒性病理学向けの最先端の画像管理ソリューションと新しいAIツールに重点を置いており、効率的で正確かつスケーラブルな病理プロセスを実現する統合ワークフローの提供を目指しています。毒性病理学におけるAIの活用は、新薬開発の安全性評価プロセスを効率化し、より迅速な医薬品承認に貢献する可能性を秘めています。また、同じく2025年2月には、SectraがRegion Västra Götalandとの20年にわたる協力関係を拡大し、デジタル病理ソリューションを導入しました。このシステムは放射線科と統合されており、連携、診断精度、がん治療の効率向上に貢献します。放射線科との統合は、患者の診断情報を一元的に管理し、多分野にわたる専門家が連携して最適な治療計画を立案することを可能にします。

レポートの分析範囲

本レポートは、製品(ソフトウェア、デバイス、ストレージシステム)、アプリケーション(創薬・開発、学術研究、疾患診断、その他)、エンドユーザー(病院、バイオテクノロジー・製薬企業、診断ラボ、学術・研究機関)といったセグメント分析に加え、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカといった地域レベルの分析を含んでいます。さらに、定性分析として、市場の推進要因、阻害要因、機会、主要トレンド、バリューチェーン分析、競争環境などが詳細に記述されています。

よくあるご質問

Q: 2024年における世界のデジタルパソロジー市場規模はどのくらいでしたか?

A: 2024年、世界のデジタルパソロジー市場規模は11億米ドルでした。

Q: 2035年には、デジタルパソロジー市場はどのくらいの規模になる見込みですか?

A: 世界のデジタルパソロジー市場は、2035年末までに42億米ドルを超えると予測されています。

Q: 世界のデジタルパソロジー市場を牽引する要因は何ですか?

A: 検査室の効率向上を目的としたデジタルパソロジーソリューションの導入、および創薬・研究用途の増加です。

Q: 予測期間中のデジタルパソロジー業界の年平均成長率(CAGR)はどのくらいになる見込みですか?

A: 2025年から2035年にかけて、年平均成長率は12.4%になると予測されています。

Q: 予測期間中、デジタルパソロジー分野で主要なシェアを占めるのはどの地域ですか?

A: 2025年から2035年にかけて、北米が最大のシェアを占めると予想されています。

Q: 主要なデジタルパソロジープロバイダーはどこですか?

A: ライカバイオシステムズ、Koninklijke Philips N.V、F. Hoffmann-La Roche Ltd、EVIDENT、Morphle Labs, Inc、浜松ホトニクス株式会社、富士フイルムホールディングス株式会社、KONFOONG BIOTECH INTERNATIONAL、シーメンスヘルスケア、3DHISTECH Ltd.、Sectra AB、Apollo Enterprise Imaging Corp、PathAI、OptraSCANなどです。

この市場レポートは、世界のデジタル病理市場に関する包括的な分析を提供しており、その現状と2035年までの将来予測を詳細に記述しています。

まず、レポートの冒頭では、市場の定義と範囲、市場のセグメンテーション、主要な調査目的、および調査のハイライトが明確に示されています。これに続き、調査の信頼性を担保するための前提条件と詳細な調査方法論が説明されています。エグゼクティブサマリーでは、世界のデジタル病理市場における最も重要な調査結果と結論が簡潔にまとめられており、読者は市場の全体像を迅速に把握することができます。

市場概要のセクションでは、デジタル病理市場への導入として、その全体像が提示されています。ここでは、市場の成長を促進する要因(Drivers)、成長を阻害する要因(Restraints)、そして新たなビジネスチャンス(Opportunities)といった市場のダイナミクスが深く掘り下げて分析されています。さらに、2020年から2035年までの世界のデジタル病理市場の分析と予測が提供され、具体的な市場収益予測(US$ Bn)が示されています。

主要な洞察のセクションでは、市場の構造と環境を理解するための多角的な分析が展開されています。具体的には、デジタル病理の概要、最新の技術的進歩、ポーターの5つの力分析による業界の競争構造の評価、PESTLE分析による政治・経済・社会・技術・法律・環境要因の影響分析が含まれています。また、サプライチェーン分析、主要な業界イベントの動向、ブランドと価格の分析、主要国・地域別の規制状況、そして新規市場参入者向けの市場参入戦略についても詳細に解説されており、市場のあらゆる側面からの理解を深めることができます。

次に、レポートは世界のデジタル病理市場を様々な側面から詳細に分析し、2020年から2035年までの市場価値予測を提供しています。製品別では、ソフトウェア、デバイス、ストレージシステムという主要なカテゴリに分類され、それぞれの市場規模、成長見込み、および市場魅力度分析が提示されています。用途別では、創薬・開発、学術研究、疾患診断、その他といった主要なアプリケーション分野ごとに市場が分析され、それぞれの市場価値予測と魅力度が評価されています。エンドユーザー別では、病院、バイオテクノロジー・製薬企業、診断ラボ、学術・研究機関が対象となり、各セグメントにおける市場の動向と将来性が詳細に検討されています。

地域別の分析では、世界のデジタル病理市場を北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカの主要地域に分け、それぞれの市場の主要な調査結果と2020年から2035年までの市場価値予測が提供されています。各地域の市場魅力度分析も行われ、投資機会や成長潜在力が評価されています。

さらに、レポートは各主要地域市場について、より詳細な分析と予測を展開しています。北米市場では、米国とカナダに細分化され、製品、用途、エンドユーザー、国別の市場価値予測と市場魅力度分析が提示されています。欧州市場では、ドイツ、英国、フランス、イタリア、スペイン、その他の欧州地域に分けられ、同様の包括的な分析が行われています。アジア太平洋市場では、中国、日本、インド、オーストラリア・ニュージーランド、その他のアジア太平洋地域が対象となり、それぞれの市場特性と成長機会が探られています。ラテンアメリカ市場では、ブラジル、メキシコ、その他のラテンアメリカ地域が、中東・アフリカ市場では、GCC諸国、南アフリカ、その他の中東・アフリカ地域がそれぞれ詳細に分析され、製品、用途、エンドユーザー、国・地域別の市場価値予測と市場魅力度分析が提供されています。これにより、地域ごとの具体的な市場環境と潜在的な成長分野を深く理解することができます。

最終章である競争環境のセクションでは、市場における競争状況が詳細に描かれています。市場プレイヤーを企業規模や階層別に分類した競争マトリックスが提示され、2024年時点での企業別市場シェア分析を通じて、主要な競合他社の市場における位置付けが明確にされています。また、Leica Biosystems、Koninklijke Philips N.V.、F. Hoffmann-La Roche Ltd、EVIDENT、Morphle Labs, Inc.、Hamamatsu Photonics, Inc.、Fujifilm Holdings Corporation、KONFOONG BIOTECH INTERNATIONAL、Siemens Healthcare、3DHISTECH Ltd.、Sectra AB、Apollo Enterprise Imaging Corp、PathAI、OptraSCANといった主要な市場参加者14社の詳細な企業プロファイルが含まれています。これらのプロファイルは、各企業の概要、財務状況、製品ポートフォリオ、事業戦略、および最近の動向を網羅しており、市場の競争構造と主要企業の戦略的ポジショニングを理解するための貴重な情報源となっています。本レポートは、デジタル病理市場への参入を検討している企業や、既存の市場プレイヤーが戦略を策定する上で不可欠な洞察を提供するものです。

表一覧

表01: 世界のデジタル病理市場価値(10億米ドル)予測、製品別、2020-2035年

表02: 世界のデジタル病理市場価値(10億米ドル)予測、用途別、2020-2035年

表03: 世界のデジタル病理市場価値(10億米ドル)予測、地域別、2020-2035年

表04: 世界のデジタル病理市場価値(10億米ドル)予測、エンドユーザー別、2020-2035年

表05: 北米のデジタル病理市場価値(10億米ドル)予測、国別、2020-2035年

表06: 北米のデジタル病理市場価値(10億米ドル)予測、製品別、2020-2035年

表07: 北米のデジタル病理市場価値(10億米ドル)予測、用途別、2020-2035年

表08: 北米のデジタル病理市場価値(10億米ドル)予測、エンドユーザー別、2020-2035年

表09: 欧州のデジタル病理市場価値(10億米ドル)予測、国/サブ地域別、2020-2035年

表10: 欧州のデジタル病理市場価値(10億米ドル)予測、製品別、2020-2035年

表11: 欧州のデジタル病理市場価値(10億米ドル)予測、用途別、2020-2035年

表12: 欧州のデジタル病理市場価値(10億米ドル)予測、エンドユーザー別、2020-2035年

表13: アジア太平洋地域のデジタル病理市場価値(10億米ドル)予測、国/サブ地域別、2020-2035年

表14: アジア太平洋地域のデジタル病理市場価値(10億米ドル)予測、製品別、2020-2035年

表15: アジア太平洋地域のデジタル病理市場価値(10億米ドル)予測、用途別、2020-2035年

表16: アジア太平洋地域のデジタル病理市場価値(10億米ドル)予測、エンドユーザー別、2020-2035年

表17: ラテンアメリカのデジタル病理市場価値(10億米ドル)予測、国/サブ地域別、2020-2035年

表18: ラテンアメリカのデジタル病理市場価値(10億米ドル)予測、製品別、2020-2035年

表19: ラテンアメリカのデジタル病理市場価値(10億米ドル)予測、用途別、2020-2035年

表20: ラテンアメリカのデジタル病理市場価値(10億米ドル)予測、エンドユーザー別、2020-2035年

表21: 中東・アフリカのデジタル病理市場価値(10億米ドル)予測、国/サブ地域別、2020-2035年

表22: 中東・アフリカのデジタル病理市場価値(10億米ドル)予測、製品別、2020-2035年

表23: 中東・アフリカのデジタル病理市場価値(10億米ドル)予測、用途別、2020-2035年

表24: 中東・アフリカのデジタル病理市場価値(10億米ドル)予測、エンドユーザー別、2020-2035年

*** 本調査レポートに関するお問い合わせ ***

デジタル病理とは、病理診断に用いられるガラス標本をデジタル画像データとして取得し、コンピュータ上で閲覧・解析する技術およびそのシステム全般を指します。具体的には、高解像度のスキャナーを用いて、顕微鏡で観察するのと同等の詳細さで標本全体をデジタル化する「ホールスライドイメージング(WSI)」がその中核を成します。これにより、病理医は物理的な標本を顕微鏡で覗く代わりに、モニター上で画像を拡大・縮小したり、特定の部位を詳細に観察したりすることが可能となり、診断の効率性、アクセシビリティ、そして質の向上に貢献しています。

デジタル病理の主要な要素としては、前述のホールスライドイメージング(WSI)による画像取得が挙げられます。取得された膨大な画像データは、専用の画像管理システムによって保存、整理、そして閲覧されます。このシステムは、病理医が場所を選ばずに診断を行える「テレパソロジー」の基盤となり、遠隔地の専門医によるセカンドオピニオンやコンサルテーションを容易にします。また、病院情報システム(HIS)や検査情報システム(LIS)との連携により、患者情報と病理画像を紐付け、診断ワークフロー全体の効率化が図られています。

その用途は多岐にわたります。臨床診断においては、日常的な一次診断、術中迅速診断、そして診断困難症例における専門医へのコンサルテーションやセカンドオピニオンの取得に活用されます。デジタル化された画像は、複数の病理医が同時に閲覧・議論できるため、診断の一貫性や質の向上にも寄与します。さらに、病理医の教育・研修においても重要なツールであり、多様な症例画像を教材として活用することで、若手病理医の育成に貢献しています。品質管理や精度管理の面でも、過去の診断画像を容易に参照・比較できるため、診断プロセスの標準化と改善に役立ちます。

研究開発分野においても、デジタル病理は不可欠な技術となっています。例えば、画像解析ソフトウェアを用いることで、腫瘍細胞の数、形態、免疫組織化学染色における発現量などを客観的かつ定量的に評価することが可能になります。これにより、新たなバイオマーカーの探索や、疾患の予後予測モデルの構築、治療効果の評価など、基礎研究から臨床応用研究まで幅広い領域で活用されています。また、製薬企業における新薬開発の過程では、前臨床試験における毒性病理評価や、臨床試験におけるバイオマーカー解析などにも利用され、研究開発の効率化と精度向上に貢献しています。

デジタル病理を支え、その可能性を広げる関連技術も進化を続けています。最も注目されるのは、人工知能(AI)や機械学習の応用です。AIは、病変の自動検出、細胞の分類、定量解析、さらには診断支援や予後予測など、病理医の業務を強力にサポートし、診断の客観性と効率性を飛躍的に向上させます。また、膨大な画像データを安全かつ効率的に管理・共有するためには、クラウドコンピューティングや高速ネットワーク(例:5G)が不可欠です。高度な画像解析アルゴリズムや、病院情報システム(HIS)とのシームレスな連携も、デジタル病理システムの実用性を高める上で重要な要素です。これらの技術の融合により、デジタル病理は今後も医療の質向上に大きく貢献していくと期待されています。