デジタルヘルスの世界市場(2025-3034):コンポーネント別(ハードウェア、ソフトウェア、サービス)、テクノロジー別、エンドユーザー別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

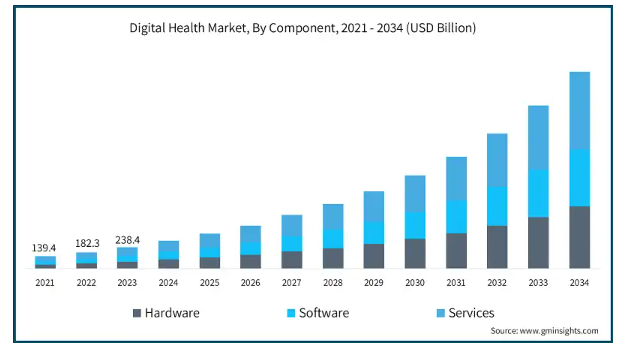

デジタルヘルス市場の2024年の市場規模は3129億米ドル。同市場は、2025年の3,878億米ドルから2034年には2兆1,900億米ドルへと、2025年から2034年までの年平均成長率(CAGR)21.2%で成長する見込みです。このような市場の大幅な成長は、ビッグデータ分析、人工知能(AI)、その他のツールなどのデジタルツールへの投資の増加と相まって、医療分野での高度なデジタル技術の採用が拡大していることが背景にあります。

また、高度なデジタルヘルスプラットフォームへのシームレスなアクセスを容易にするインターネットアクセスとスマートフォンの普及拡大が、市場の成長をさらに拡大します。デジタルヘルスケアの市場導入が増加している背景には、慢性疾患の有病率の増加があり、リモートヘルスケアモニタリングソリューションのニーズが高まっています。

世界保健機関(WHO)のデータによると、心血管疾患(CVD)は世界で最も一般的な死因であり、年間約1,790万人が死亡しています。これらの調査結果は、定期的な心臓モニタリングの必要性を強調しており、ECGアクセサリ・モニタやスマートフォン連動血圧計などの高度な遠隔モニタリング装置の採用を促しています。電子医療システムにおけるこのような最新のソリューションの使用は、慢性疾患の管理を改善し、デジタルヘルス産業の成長を刺激すると期待されています。

デジタルヘルスとは、患者ケアの強化、効率性の向上、医療プロセスの近代化を目的としたデジタルヘルス技術の統合を指します。遠隔医療と遠隔健康ソリューションを含む遠隔医療、ウェアラブル、コネクテッド医療装置、mHealthアプリを含むモバイルヘルス(mHealth)ソリューション、健康分析、デジタルヘルスシステムなど、幅広いデジタルヘルス技術で構成されています。これらのデジタル・ヘルス・ソリューションは、リアルタイムの健康モニタリング、個別化された治療計画、改善された疾病管理ソリューションを可能にします。このデジタルヘルス変革は、医療サービス提供の機会を探り、患者の参加と自己管理を可能にし、医療サービスへのアクセスを向上させ、コストを削減します。

デジタルヘルス市場の動向

モバイル健康アプリケーション、遠隔医療、オンライン健康モニタリングの利用急増により、スマートフォンのユーティリティとインターネットの利用が増加しました。

洗練された技術の採用により、患者への関与の可能性が示され、リアルタイムの健康疾病管理や遠隔モニタリングにおいて複数の医療機関の牽引力を獲得し、業界のシフトを急速に形成しています。

例えば、「モバイルエコノミー2023」と題されたGSM協会の報告書によると、モバイル利用とインターネット接続は、2022年の54億ユーザーから2030年には63億ユーザーに達すると予測されています。また、スマートフォンの普及率は2022年の76%から2030年には92%に達すると予測されています。スマートフォンの普及率の上昇と採用は、デジタルヘルス産業の成長に変容するmHealthソフトウェアの機能性を強化することを意味します。

同様に、Journal of Medical Sciencesに掲載された、2ヶ月間にわたって390人の医学部の学部生を対象に実施された横断調査では、mHealthアプリを使用している参加者の割合は31.8%でした。参加者が身に着け、使用しているmHealth装置はスマートフォンで、100%の使用を可能にし、参加者の約54%がスマートウォッチ、32.2%がリストバンド、13.7%が血圧モニタリング装置を使用していました。これらの結果は、参加者の間で高度なデジタルヘルス技術の利用が増加しており、mHealthアプリケーションに対する認識が拡大していることを示しています。

さらに、データセキュリティへの懸念の高まり、高い統合コスト、異なるヘルスケアシステム間の相互運用性の問題の複雑さが、市場の成長を制限すると予想されます。また、高齢者のデジタルに対する意識が低く、地方ではインターネットへのアクセスが限られていることも、市場の拡大をさらに制限しています。

デジタルヘルス市場の分析

コンポーネント別に、世界市場をハードウェア、ソフトウェア、サービスに区分。2023年の市場規模は2,384億米ドル。サービス分野が市場を支配し、2023年の市場規模は935億米ドルで、2024年には年平均成長率21.3%で1,228億米ドルの収益を生み出すと推定されます。

遠隔モニタリング、遠隔医療サービス、高度医療分析技術の採用が市場を活気づけており、デジタル医療サービスの需要が高まっています。

また、AI、クラウドコンピューティング、モノのインターネット(IoT)、その他のデジタルヘルスサービスの医療分野への導入が強化され、業務の生産性が向上し、患者エンゲージメントソリューションが強化されたことで、市場の注目度がさらに高まっています。

また、慢性疾患の負担が増加していることから、継続的なモニタリングサービスの必要性が高まっており、デジタルヘルスサービス市場の成長を後押ししています。

技術に基づき、世界のデジタルヘルス市場は遠隔医療、mHealth、健康分析、デジタルヘルスシステムに分類されます。2024年には、遠隔ヘルスケア分野が市場シェアの43.1%を占めて市場をリードし、2034年には9,702億米ドルの収益に達するという予測もあり、大きな成長が見込まれています。

遠隔ヘルスケア分野は、さらに遠隔介護と遠隔医療に分類されます。アクセスしやすく、費用対効果の高い遠隔ヘルスケアソリューションへのニーズの高まりが、市場における遠隔ヘルスケア需要を煽りました。

遠隔診察、バーチャルケアプラットフォーム、遠隔医療、その他の形態のデジタルヘルスケアサービスに対する需要の顕著な増加は、COVID-19パンデミックの間に急増し、急速なペースで進化し続けました。

さらに、デジタルヘルスエコシステムの革命に対処するために、主要な利害関係者は、市場シェアを獲得するために、サービス拡大や分野の新技術の進歩に継続的に投資しています。

例えば、2022年4月、Emmaus Life Sciences社は、戦略的パートナーであるAsembia LLC社、アメリカBioservices Corporation社、UpScriptHealth社と共同で、斬新なフルサービス遠隔医療ソリューションを発表しました。この遠隔医療プログラムにより、鎌状赤血球症の治療に使用される同社の処方グレードのL-グルタミン経口粉末製剤であるエンダリに、患者や医療専門家がアクセスできるようになりました。このプログラムは、鎌状赤血球症治療ソリューションのための先駆的な遠隔医療サービスを提供し、より多くの顧客ベースを育成することを目的としています。

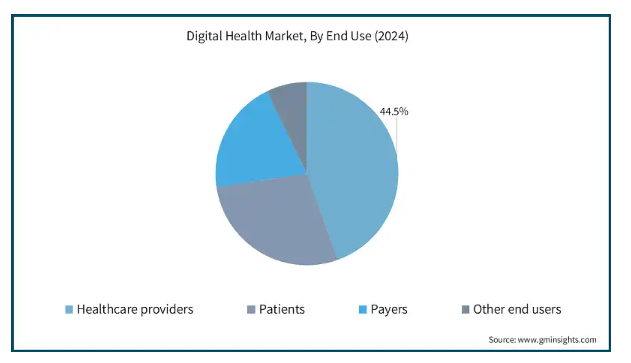

エンドユーザー別では、世界のデジタルヘルス市場は医療提供者、患者、支払者、その他のエンドユーザーに分類されます。医療提供者セグメントは現在、2024年に44.5%の最大市場シェアを占めており、分析期間を通じてCAGR 21.3%で支配的と予測されています。

ヘルスケア分野における患者ケアと業務管理における技術の統合は、ヘルスケアプロバイダーによるデジタルヘルス技術の急速な採用によって大きく支持されています。

電子カルテ(EHR)、遠隔医療、mHealthサービスの統合は、限られた費用で医療プロセス、業務管理、患者の転帰を強化するために医療提供者によって行われています。

また、効果的なコミュニケーション支援と組み合わせた患者の遠隔モニタリングと個別化治療のニーズの高まりは、デジタルヘルス展望における医療提供者の地位をさらに強固なものにしています。

2024年には、アメリカは北米デジタルヘルス市場で1,236億米ドルと評価され、重要な地位を占めています。これは2023年の945億米ドルからの増加であり、予測期間中の年平均成長率は20.7%でした。

アメリカは、医療提供者間での高度な技術の統合率の高さ、強力な規制支援、同国の医療支出により、同市場における地位を強化しました。

また、遠隔医療、AIを活用した診断ツール、遠隔患者モニタリング(RPM)ソリューションの普及により、同国のデジタルヘルスインフラが確立されていることも、同市場における同国の地位のさらなる強化を促進しています。

例えば、2023年10月、アメリカFDAは、デジタルヘルス技術におけるAI/ML、拡張現実(AR)および仮想現実(VR)、デジタル治療薬、遠隔センシング装置、遠隔介入専門分野のデジタルヘルス諮問委員会を設置しました。このイニシアチブは、安全かつ効果的な使用を保証することにより、革新的なデジタルヘルス技術の採用を促進します。

同様に、2023年8月には、アメリカ保健福祉省(HHS)内の機関であるAdvanced Research Projects Agency for Health(ARPA-H)により、アメリカの医療システムの電子インフラを保護するためのデジタルヘルスセキュリティ(DIGIHEALS)が導入されました。広範機関公示(BAA)を通じて、このプロジェクトは、国家安全保障のために開発され、民間の医療システム、臨床ケア施設、および個人用医療装置に適用される実証済みの技術の提案を求めています。したがって、データ・プライバシーとセキュリティに関する課題を克服するために、規制当局は、ひいては国内のデジタル・ヘルス技術の採用を推進することになる努力を投じています。

さらに、慢性疾患の罹患率の上昇は、デジタルヘルス技術の採用をさらに刺激しています。例えば、2025年のアメリカ心臓協会の報告によると、2022年のアメリカにおけるCVDによる死亡者数は941,652人で、2021年の931,578人と比較すると10,000人の死亡超過となっています。この憂慮すべき数字は、積極的な診断と日常的な心臓モニタリングの必要性を促し、その結果、血圧計、パルスオキシメーター、ECGモニター、その他の装置などの遠隔モニタリングツールの使用を増加させます。これは、市場におけるデジタルヘルス需要を促進するプロジェクトです。

さらに、リモートアクセス遠隔医療や慢性疾患モニタリング製品への資金提供とともに、AIへの高額の投資が、同市場における同国の地位をさらに強固なものにしています。

ドイツがヨーロッパデジタルヘルス市場をリードし、力強い成長の可能性を予測。

ドイツは、その確立された医療制度、デジタル医療サービスの採用、医療サービスのデジタル化を奨励する強力な政府政策により、ヨーロッパ市場で目覚ましい拡大を示しました。

例えば、2019年11月、デジタルヘルスケア法の助成金により、ドイツの医療従事者は、法定健康保険の患者にデジタルヘルスアプリケーション(DiGA)を処方することが可能になりました。したがって、DiGAの処方と払い戻しのプロセスを通じて、ヘルスケア市場への導入が簡素化され、デジタルヘルス技術の受け入れ拡大につながりました。

加えて、高齢者人口の増加、遠隔患者モニタリングのニーズの高まり、医療におけるAIの活用により、ドイツ市場の将来性は高まっています。

さらに、デジタルヘルス分野におけるドイツの競争優位性は、大手デジタルヘルス企業の存在、医療技術ベンチャーキャピタルにおける資金調達の増加、診断AIとウェアラブルヘルス技術の進歩に起因しています。

アジア太平洋地域の中国デジタルヘルス市場は、今後数年間で大きな成長率を示すと推定されます。

医療技術と政府プログラムの迅速な統合が中国の成長の主な要因です。

特に都市部ではヘルスケアの必要性が高まっているため、人口の増加と増加が同国の市場成長を支えています。

また、中国では高齢者人口が増加しており、高齢者層における慢性疾患の割合が増加していることから、高度なデジタルヘルス技術のニーズが高まっています。

National Development Bulletin on Agingの推計によると、2022年の65歳以上の人口は2億980万人近くで、人口の14.9%を占め、2057年には4億2500万人に達すると予測されています。このような高齢化に伴う慢性疾患の蔓延は、AI、高度遠隔監視システム、遠隔医療サービスに対する需要をさらに悪化させました。その結果、中国では、スマート・デジタル装置、AI、遠隔患者モニタリング・ツールに新たな焦点が当てられ、中国の高齢者人口への十分なケアと配慮を確保するために、医療技術への支出が加速しています。

さらに、中国におけるスマートフォンとインターネットの利用拡大により、遠隔医療、mHealthアプリ、遠隔患者モニタリングへのアクセスが容易になりました。

さらに、医療システムのための政府の近代化プログラムやその他のデジタル・ヘルス・プログラムの拡大が、同国の進歩を後押ししています。

ラテンアメリカ: ブラジルのデジタルヘルス市場は今後数年で成長が見込まれます。

ブラジルのデジタルヘルスケア分野は、遠隔医療、mhealthアプリケーション、遠隔モニタリングを可能にするその他のツールなどのデジタルヘルス技術の採用が増加し、デジタルヘルスインフラストラクチャに対する政府の支援的な取り組みと相まって、成長が予測されています。

さらに、慢性疾患の有病率の増加、プロアクティブケアの重視の高まり、ユビキタススマートフォンとインターネットの普及が、個人の医療サービスとの関わり方を変化させ、市場の成長を促進しています。

PNAD IBGEによると、2023年時点でインターネットを利用している世帯は7,250万世帯(92.5%)で、2022年比で1ポイント(p.p.)上昇しました。これと並行して、モバイル・ブロードバンドを利用していると回答したインターネット接続世帯の割合は81.2%から83.3%に変化し、2022年から2023年にかけて増加しています。このようなインターネット普及率の増加は、デジタルヘルスケアソリューションの採用を加速させ、同国の成長を促進する傾向にあります。

サウジアラビアは中東・アフリカのデジタルヘルス市場で成長が見込まれます。

サウジアラビアは、特に医療の近代化とデジタル化の強化を目指す「ビジョン2030」の枠組みのような政府支出によって促進されています。

遠隔医療、EHR、mhealthサービスの導入へのシフトは、遠隔医療サービスの需要をエスカレートさせ、市場成長を刺激しました。

さらに、インターネットアクセスとスマートフォンの利用拡大がデジタルヘルス技術の利用を可能にし、サウジアラビアを中東市場のリーダーにしています。

デジタルヘルス市場シェア

世界市場では上位4社が市場シェアの約40%を占めています。Teladoc、Amwell、Koninklijke Philips N.V.、Oracleなどの大手企業が、バーチャルコンサルテーションや遠隔ケアソリューションを提供する遠隔医療分野で圧倒的なシェアを占めています。これらの企業の主な焦点は、健康AIアプリケーション、ウェアラブル装置、その他のクラウドベースのヘルスケアサービスを通じて市場基盤を拡大することです。

新興企業や地域のプレーヤーも、個別化医療やメンタルヘルス・ソリューションの分野に特化したデジタル・ヘルスケアの専門サービスを提供することで台頭してきています。市場の拡大は、遠隔診療のニーズの爆発的増加、デジタルサービス提供のシフトに関連する政府の支援、長期的な疾病の有病率の増加によっても促進されます。

デジタルヘルス市場企業

デジタルヘルス業界で事業を展開する著名な企業には、以下のようなものがあります:

Accenture

AMD Global Telemedicine

American Well (Amwell)

Athenahealth

Capsa Healthcare

Eagle Telemedicine

Firstbeat Technologies

GE Healthcare

Health Catalyst

Honeywell International

IBM

iHealth Lab

Koninklijke Philips N.V.

McKesson Corporation

Oracle (Cerner Corporation)

Qualcomm Technologies

Teladoc Health

Veradigm LLC (Allscripts Healthcare Solutions)

Teladoc Healthは、ビデオ通話、電話、テキストメッセージによる医療専門家へのリアルタイムアクセスを提供する遠隔医療業界のリーダーの1つです。遠隔医療とAI診断技術を組み合わせた行動医療により、Teladoc Healthは先進的なバーチャルヘルスケアシステムを持つ企業として認知されています。同社は、175カ国で5,000万人以上の顧客にサービスを提供し、世界中のすべての人にバーチャルコンサルテーションを提供しているため、遠隔医療市場で強い存在感を示しています。

Amwellは、統合遠隔医療サービス、遠隔医療サービスを医療従事者、研究機関、雇用主、その他のステークホルダーに提供しています。Amwellは、55以上のヘルスプランパートナーと2,000以上の病院と接続しているため、遠隔医療の最大手プロバイダーの1つであり、アメリカの他の地域を上回っています。

リアルタイムの患者ケア提供で著名なフィリップス・ヘルスケアは、医療機器への高度なAIソリューションの統合に注力し、業界全体で高度医療技術へのアクセシビリティを高め、その範囲を拡大しています。例えば、2025年1月、フィリップスは第23回アジア・オセアニア放射線学会(AOCR)2025でAI対応CT 5300を発表しました。この発表は、高度なAI統合により装置の画像診断効率を高めることを目的としていました。

デジタルヘルス業界ニュース

2025年1月、Doctors Inc.は包括的なデジタルヘルスサービスを提供するアメリカでの事業拡大を発表。この戦略的拡大は、アメリカ市場における同社のビジネスチャンスを探ることを意味します。

2024年4月、プロビデンスは、医療システムのデジタル体験へのサードパーティ製品の統合を合理化するために設計されたローコードの消費者向けプラットフォーム、Praia Healthを発表しました。アクセシビリティと拡張性を高めることで、Praia Healthは市場の成長とイノベーションをサポートします。

2024年1月、イーライリリー・アンド・カンパニーは、肥満、偏頭痛、糖尿病に悩む米国人患者向けに特別に設計されたデジタル・ヘルスケア・ソリューション、LillyDirectを発表しました。病気管理ツール、遠隔医療サービス、個別化されたケア、特定の薬の宅配などが特徴。このプログラムは、より良い、より簡単なサービスを提供することで、慢性疾患の管理を容易にしました。

この調査レポートは、デジタルヘルス市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)の推計と予測を以下の分野別に掲載しています:

市場, コンポーネント別

ハードウェア

ソフトウェア

クラウドベース

オンプレミス

サービス

市場、テクノロジー別

テレヘルスケア

遠隔介護

活動モニタリング

遠隔服薬管理

遠隔医療

LTCモニタリング

ビデオ相談

mヘルス

ウェアラブルと接続された医療装置

血圧モニター

心拍数モニター

血糖値モニター

パルスオキシメーター

睡眠トラッカー

神経モニター

その他のウェアラブルおよび接続医療装置

mHealthアプリ

医療アプリ

女性の健康アプリ

慢性疾患管理アプリ

個人健康記録アプリ

投薬管理アプリ

遠隔モニタリングアプリ

その他の医療アプリ

フィットネス・アプリ

健康分析

予測分析

処方的分析

記述的分析

デジタルヘルスシステム

電子カルテ(EHR)

電子処方システム

市場, エンドユーザー別

医療従事者

患者

支払者

その他のエンドユーザー

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 遠隔患者モニタリングサービスに対する需要の高まり

3.2.1.2 スマートフォンの普及とインターネット接続の増加

3.2.1.3 デジタルヘルスにおける政府の積極的な取り組みと資金提供

3.2.1.4 成長するベンチャーキャピタル投資

3.2.2 業界の落とし穴と課題

3.2.2.1 データプライバシーとセキュリティへの懸念

3.2.2.2 高い導入コスト

3.3 成長可能性分析

3.4 市場参入の状況

3.5 規制の状況

3.5.1 アメリカ

3.5.2 ヨーロッパ

3.6 投資分析(地域別

3.6.1 アメリカ

3.6.2 ヨーロッパ

3.6.3 アジア太平洋

3.7 合併・買収の状況

3.8 保険償還シナリオ

3.9 デジタルヘルスプロジェクト/イニシアチブ

3.10 テクノロジーランドスケープ

3.11 ポーター分析

3.12 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021〜2034年コンポーネント別市場推定・予測(単位:百万ドル)

5.1 主要動向

5.2 ハードウェア

5.3 ソフトウェア

5.3.1 クラウドベース

5.3.2 オンプレミス

5.4 サービス

第6章 2021年〜2034年 技術別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 遠隔医療

6.2.1 遠隔医療

6.2.1.1 活動モニタリング

6.2.1.2 遠隔服薬管理

6.2.2 遠隔医療

6.2.2.1 LTCモニタリング

6.2.2.2 ビデオ相談

6.3 mHealth

6.3.1 ウェアラブルと接続された医療装置

6.3.1.1 血圧モニター

6.3.1.2 心拍数モニター

6.3.1.3 血糖値モニター

6.3.1.4 パルスオキシメーター

6.3.1.5 睡眠トラッカー

6.3.1.6 神経モニター

6.3.1.7 その他のウェアラブルおよび接続医療装置

6.3.2 mHealthアプリ

6.3.2.1 医療アプリ

6.3.2.1.1 女性の健康アプリ

6.3.2.1.2 慢性疾患管理アプリ

6.3.2.1.3 個人健康記録アプリ

6.3.2.1.4 服薬管理アプリ

6.3.2.1.5 遠隔モニタリングアプリ

6.3.2.1.6 その他の医療アプリ

6.3.2.2 フィットネスアプリ

6.4 健康分析

6.4.1 予測分析

6.4.2 記述的分析

6.4.3 記述的分析

6.5 デジタルヘルスシステム

6.5.1 電子カルテ(EHR)

6.5.2 電子処方システム

第7章 2021年〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 医療提供者

7.3 患者

7.4 支払者

7.5 その他エンドユーザー別

第8章 2021〜2034年地域別市場推定・予測(単位:百万ドル)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Accenture

9.2 AMD Global Telemedicine

9.3 American Well (Amwell)

9.4 Athenahealth

9.5 Capsa Healthcare

9.6 Eagle Telemedicine

9.7 Firstbeat Technologies

9.8 GE Healthcare

9.9 Health Catalyst

9.10 Honeywell International

9.11 IBM

9.12 iHealth Lab

9.13 Koninklijke Philips N.V.

9.14 McKesson Corporation

9.15 Oracle (Cerner Corporation)

9.16 Qualcomm Technologies

9.17 Teladoc Health

9.18 Veradigm LLC (Allscripts Healthcare Solutions)

*** 本調査レポートに関するお問い合わせ ***