デジタル貨物フォワーディング市場:サービス種別(航空、複合輸送、海上)、最終用途産業(航空宇宙・防衛、自動車、家電)、輸送タイプ、貨物規模、導入モデル、輸送方向別 – 世界市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## デジタル貨物フォワーディング市場の現状、推進要因、および展望に関する詳細レポート

**市場概要**

デジタル貨物フォワーディングは、現代のロジスティクスにおいて極めて重要な力として台頭しており、グローバルサプライチェーンにおける物品輸送の方法を根本的に変革しています。これは、高度なデジタルプラットフォーム、リアルタイムデータ交換、および自動化を活用することで、かつて手作業と断片的なコミュニケーションチャネルに大きく依存していたプロセスを合理化するものです。この伝統的なフォワーディングからデジタルオーケストレーションへの進化は、エンドツーエンドの可視性を可能にし、運送業者、荷主、および仲介業者間の調整を強化します。

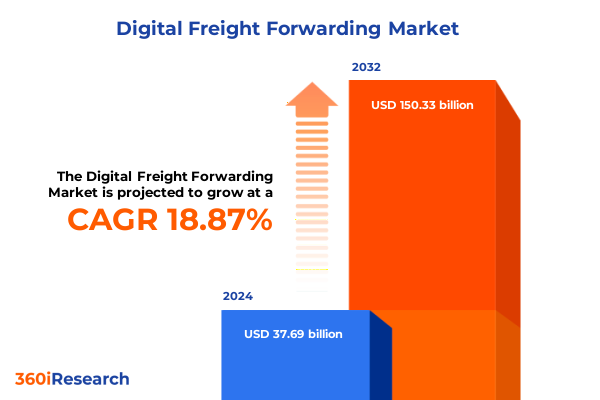

市場規模は、2024年に376.9億米ドルと推定され、2025年には447.1億米ドルに達すると予測されています。その後、2025年から2032年までの年平均成長率(CAGR)18.87%で成長し、2032年には1503.3億米ドルに達すると見込まれています。

近年、輸送時間の短縮、積載率の最適化、顧客体験の向上への圧力が高まる中、企業はクラウドベースのフォワーディングソリューションの採用を進めています。これらのプラットフォームは、出荷予約、文書管理、通関手続き、追跡を統合された環境に組み込み、企業がロジスティクス業務を包括的に把握し、効率性と費用対効果を向上させるデータ駆動型の意思決定を行えるようにします。さらに、デジタル貨物フォワーディングの採用は、サプライチェーンのレジリエンスと持続可能性という広範なトレンドと一致しています。自動化されたワークフローは人的エラーを最小限に抑え、可視化ツールは炭素排出量に寄与するボトルネックや非効率性を特定するのに役立ちます。これらの機能は、荷主が規制要件の増加や透明性に対するステークホルダーの要求に直面する中で不可欠です。最終的に、デジタル貨物フォワーディングへの移行は、企業がグローバル貿易の複雑さをより高い俊敏性と戦略的洞察力をもって乗り切ることを可能にする、根本的な変革を意味します。

市場は、サービスタイプ(航空、複合一貫輸送、海上など)、最終用途産業(航空宇宙・防衛、自動車、家電など)、出荷タイプ、出荷サイズ、展開モデル、および方向(輸出・輸入)によって細分化されています。地域別に見ると、南北アメリカでは確立された貿易回廊と高度なデジタルインフラが成熟した市場条件を育み、ニアショアリングの取り組みが活発です。欧州・中東・アフリカ(EMEA)地域は、多様な規制環境と複雑な輸送ネットワークを特徴とし、西欧の高いデジタル成熟度とアフリカの新興市場でのロジスティクス近代化への投資が共存しています。アジア太平洋地域は、急速なEコマースの成長と製造業の中心地からの大量の輸出に牽引され、リアルタイム追跡と自動化された文書化をシームレスに統合するプラットフォームが普及しています。

**推進要因**

貨物フォワーディングの状況は、新興技術が運用パラダイムを再定義するために収束する中で、変革的な変化を遂げています。

1. **技術統合の進展:** 人工知能(AI)と機械学習(ML)アルゴリズムは、需要変動の予測、最適なルーティングオプションの特定、および混乱の事前緩和を可能にする予測分析を実現しています。同時に、ブロックチェーンの不変の台帳は、データ交換のための安全なフレームワークを提供し、詐欺のリスクを低減し、取引パートナー間の信頼を育んでいます。また、モノのインターネット(IoT)センサーとデジタルツインの統合は、貨物状況と資産利用のリアルタイム監視を提供します。この詳細なレベルの洞察により、ロジスティクス管理者は遅延や取り扱い上の問題に動的に対応し、サプライチェーンの継続性を維持できます。

2. **持続可能性への注力:** 持続可能性への推進は、デジタルプラットフォーム内でのエネルギー効率の高い輸送手段と炭素追跡ソリューションの採用を促し、企業の環境目標と整合しています。

3. **規制環境の変化:** 規制環境も技術採用と並行して進化しています。デジタルプラットフォームは現在、通関申告や貿易文書の自動コンプライアンスチェックを組み込み、通関手続きを迅速化し、管理負担を軽減しています。

4. **ステークホルダー間の協力強化:** ステークホルダー間の協力強化により、運送業者、フォワーダー、技術プロバイダーが統合ソリューションを開発する共同イノベーションハブが誕生しています。その結果、業界は効率性、レジリエンス、環境管理を優先するデジタルオーケストレーションされたエコシステムへと着実に移行しています。

5. **米国関税調整の影響:** 2025年に発表された米国関税調整は、デジタル貨物フォワーディングにおけるコスト管理とルーティングの柔軟性への注目を強めています。輸出入関税が製品カテゴリー間で変動する中、フォワーダーと荷主は、より高い着地コストの影響を軽減するために戦略を再調整する必要があります。デジタルプラットフォームは、関税シナリオのモデリングにおいて不可欠な役割を果たし、ロジスティクスチームが異なる輸送回廊と調達オプション間のトレードオフを評価できるようにします。これにより、組織はリスクを複数の貿易ルートとゲートウェイに分散させるためにネットワークを多様化しています。デジタル貨物フォワーディングソリューションは、代替運送業者や国境を越えるルートへのシームレスなアクセスを提供することで、この多様化を促進し、関税が確立されたサプライチェーンを混乱させる場合でも継続性を確保します。さらに、これらのプラットフォーム内のシナリオ計画モジュールは、コストへの影響を迅速に評価することを可能にし、意思決定者が関税のエスカレーションに迅速に対応して業務を転換できるようにします。これらの調整の結果、多くの荷主は、予測不可能な関税環境への露出を減らすために、生産を主要市場に近づけるニアショアリングおよびリショアリングの取り組みを採用しています。デジタル貨物フォワーディングは、内陸および国境を越える移動の可視性を提供し、複合一貫輸送ソリューションを調整し、コンプライアンスワークフローを自動化することで、この戦略的再編をサポートします。この包括的なアプローチにより、企業は進化する関税状況に俊敏に対応し、サプライチェーンの安定性と競争上の地位を保護できます。

**展望**

ますますデジタル化が進むロジスティクス環境で成功するために、業界リーダーはまず、予約、追跡、文書化のワークフローを統合する統一された貨物フォワーディングプラットフォームの統合を優先すべきです。オープンアプリケーションプログラミングインターフェース(API)を備えたソリューションを採用することで、組織は内部の企業資源計画(ERP)システムを外部の運送業者ネットワークやデータプロバイダーとシームレスに接続できます。この統合は、自動化された例外管理とリアルタイムの可視性の基盤を築きます。リーダーシップチームはまた、過去の出荷データと気象パターン、地政学的動向、関税変動などの外部変数を活用する予測分析エンジンに投資する必要があります。これらの洞察は、遅延がエスカレートする前にロジスティクス管理者が貨物を再ルーティングできるようにすることで、プロアクティブな意思決定を可能にします。さらに、厳格なデータガバナンスフレームワークを確立することは、独自の出荷情報の完全性とセキュリティを確保します。

協力も同様に重要です。企業は、業界の課題に対処するソリューションを共同開発するために、運送業者、技術ベンダー、および規制機関との戦略的提携を育成すべきです。デジタルツールと変更管理の実践における的を絞ったトレーニングを通じて従業員のスキルアップを図ることは、よりスムーズな採用を促進します。最後に、プラットフォームダッシュボードに持続可能性指標を組み込むことは、組織が炭素排出量を追跡し、貨物フォワーディング戦略をより広範な環境目標と整合させるのに役立ちます。

主要なデジタル貨物フォワーディングプレーヤーは、戦略的パートナーシップと技術投資を通じてグローバル事業を拡大する能力によって差別化されています。企業は、積載保証と優先予約を確保するために、海上運送業者、航空会社、トラック運送業者との提携を強化し、独自のアルゴリズムを活用してルーティングと積載計画を最適化しています。この相互接続されたパートナーネットワークは、デジタルプラットフォームがコラボレーションの中心ハブとして機能し、モード間のシームレスな引き渡しを可能にするエコシステムを支えています。技術革新は重要な差別化要因であり、トッププロバイダーは、需要の急増を予測し、輸送状況の異常を検出し、混乱が発生した場合に代替ルートを推奨する人工知能モジュールを統合しています。多くは、船荷証券や通関申告の改ざん防止交換を保証するブロックチェーンベースの文書システムを試験的に導入しています。また、生鮮貨物監視や通関仲介自動化などの専門的な機能にアクセスするために、ニッチなロジスティクステクノロジーの新興企業を買収することで、その足跡を拡大しています。並行して、予測ETA、自動通知、カスタマイズされたレポートダッシュボードなどの顧客中心の機能がサービスレベルを向上させています。競争力学はまた、主要プレーヤーが炭素計算機やグリーンシッピングオプションを提供することで、持続可能性への推進を反映しています。この戦略的提携、技術的優位性、環境およびサービス卓越性へのコミットメントの融合が、デジタル貨物フォワーディングの未来を形作る企業を明確にしています。

以下に目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

1. 序文

1.1. 市場セグメンテーションと対象範囲

1.2. 調査対象年

1.3. 通貨

1.4. 言語

1.5. ステークホルダー

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

5. 市場インサイト

5.1. AI駆動型予測分析の統合によるエンドツーエンドの貨物プロセスの最適化と遅延削減

5.2. 透明で安全なサプライチェーン取引のためのブロックチェーン対応プラットフォームの採用

5.3. リアルタイムの出荷可視性とコラボレーションを備えたクラウドネイティブなデジタルフォワーディングソリューションの拡大

5.4. 従来のフォワーダーとデジタルディスラプター間の戦略的パートナーシップによる国境を越えたロジスティクス効率の向上

5.5. 機械学習を活用した自動文書処理の開発による税関コンプライアンスの合理化

5.6. デジタル貨物フォワーディングプラットフォームに統合されたカーボンニュートラルな輸送オプションへの需要の高まり

6. 2025年米国関税の累積的影響

7. 2025年人工知能の累積的影響

8. デジタル貨物フォワーディング市場、サービスタイプ別

8.1. 航空輸送

8.1.1. 優先

8.1.2. 標準

8.2. 複合輸送

8.2.1. ドアツードア

8.2.2. 港からドア

8.3. 海上輸送

8.3.1. FCL (コンテナ貸切)

8.3.2. LCL (混載)

8.4. 鉄道輸送

8.4.1. バルク (ばら積み)

8.4.2. コンテナ

8.4.2.1. FCL (コンテナ貸切)

8.4.2.2. LCL (混載)

8.5. 陸上輸送

8.5.1. FTL (トラック貸切)

8.5.2. LTL (混載)

8.5.2.1. 500~1000kg

8.5.2.2. 1000kg超

8.5.2.3. 500kg未満

9. デジタル貨物フォワーディング市場、最終用途産業別

9.1. 航空宇宙・防衛

9.2. 自動車

9.3. 家庭用電化製品

9.3.1. アクセサリー

9.3.2. ハードウェア

9.4. 製造業

9.5. 医薬品

9.5.1. ブランド医薬品

9.5.2. ジェネリック医薬品

9.6. 小売

10. デジタル貨物フォワーディング市場、出荷タイプ別

10.1. FCL (コンテナ貸切)

10.1.1. 20フィートコンテナ

10.1.2. 40フィートコンテナ

10.2. LCL (混載)

10.2.1. 5立方メートル超

10.2.2. 5立方メートル未満

11. デジタル貨物フォワーディング市場、出荷サイズ別

11.1. 500~1000kg

11.2. 1000kg超

11.3. 500kg未満

12. デジタル貨物フォワーディング市場、展開モデル別

12.1. クラウド

12.2. オンプレミス

13. デジタル貨物フォワーディング市場、方向別

13.1. 輸出

13.2. 輸入

14. デジタル貨物フォワーディング市場、地域別

14.1. 米州

14.1.1. 北米

14.1.2. 中南米

14.2. 欧州、中東、アフリカ

14.2.1. 欧州

14.2.2. 中東

14.2.3. アフリカ

14.3. アジア太平洋

15. デジタル貨物フォワーディング市場、グループ別

15.1. ASEAN

15.2. GCC

15.3. 欧州連合

15.4. BRICS

15.5. G7

15.6. NATO

16. デジタル貨物フォワーディング市場、国別

16.1. 米国

16.2. カナダ

16.3. メキシコ

16.4. ブラジル

16.5. 英国

16.6. ドイツ

16.7. フランス

16.8. ロシア

16.9. イタリア

16.10. スペイン

16.11. 中国

16.12. インド

16.13. 日本

16.14. オーストラリア

16.15. 韓国

17. 競合情勢

17.1. 市場シェア分析、2024年

17.2. FPNVポジショニングマトリックス、2024年

17.3. 競合分析

17.3.1. Flexport, Inc.

17.3.2. Freightos Limited

17.3.3. Forto GmbH

17.3.4. Sennder GmbH

17.3.5. Zencargo Ltd.

17.3.6. InstaFreight GmbH

17.3.7. Twill ApS

17.3.8. Saloodo! GmbH

17.3.9. Shipa Freight

17.3.10. iContainers International SL

18. 図目次 [合計: 32]

18.1. 世界のデジタル貨物フォワーディング市場規模、2018-2032年 (百万米ドル)

18.2. 世界のデジタル貨物フォワーディング市場規模、サービスタイプ別、2024年対2032年 (%)

18.3. 世界のデジタル貨物フォワーディング市場規模、サービスタイプ別、2024年対2025年対2032年 (百万米ドル)

18.4. 世界のデジタル貨物フォワーディング市場規模、最終用途産業別、2024年対2032年 (%)

18.5. 世界のデジタル貨物フォワーディング市場規模、最終用途産業別、2024年対2025年対2032年 (百万米ドル)

18.6. 世界のデジタル貨物フォワーディング市場規模、出荷タイプ別、2024年対2032年 (%)

18.7. 世界のデジタル貨物フォワーディング市場規模、出荷タイプ別、2024年対2025年対2032年 (百万米ドル)

18.8. 世界のデジタル貨物フォワーディング市場規模、出荷サイズ別、2024年対2032年 (%)

18.9. 世界のデジタル貨物フォワーディング市場規模、出荷サイズ別、2024年対2025年対2032年 (百万米ドル)

18.10. 世界のデジタル貨物フォワーディング市場規模、展開モデル別、2024年対2032年 (%)

18.11. 世界のデジタル貨物フォワーディング市場規模、展開モデル別、2024年対2025年対2032年 (百万米ドル)

18.12. 世界のデジタル貨物フォワーディング市場規模、方向別、2024年対2032年 (%)

18.13. 世界のデジタル貨物フォワーディング市場規模、方向別、2024年対2025年対2032年 (百万米ドル)

18.14. 世界のデジタル貨物フォワーディング市場規模、地域別、2024年対2025年対2032年 (百万米ドル)

18.15. 米州のデジタル貨物フォワーディング市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

18.16. 北米のデジタル貨物フォワーディング市場規模、国別、2024年対2025年対2032年 (百万米ドル)

18.17. 中南米のデジタル貨物フォワーディング市場規模、国別、2024年対2025年対2032年 (百万米ドル)

18.18. 欧州、中東、アフリカのデジタル貨物フォワーディング市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

18.19. 欧州のデジタル貨物フォワーディング市場規模、国別、2024年対2025年対2032年 (百万米ドル)

18.20. 中東のデジタル貨物フォワーディング市場規模、国別、2024年対2025年対2032年 (百万米ドル)

18.21. アフリカのデジタル貨物フォワーディング市場規模、国別、2024年対2025年対2032年 (百万米ドル)

18.22. アジア太平洋のデジタル貨物フォワーディング市場規模、国別、2024年対2025年対2032年 (百万米ドル)

19. 表目次 [合計: 1317]

*** 本調査レポートに関するお問い合わせ ***

デジタル貨物フォワーディングは、現代の複雑化するグローバルサプライチェーンにおいて、その効率性と透明性を劇的に向上させる革新的なアプローチである。従来の貨物輸送代理業が抱えていた非効率性や情報格差といった課題に対し、デジタル技術を駆使して新たな価値を創出するものであり、単なるツールの導入に留まらず、業界全体のビジネスモデルに変革をもたらすパラダイムシフトと位置付けられる。

この概念は、貨物輸送の計画、実行、追跡、決済に至るまでの一連のプロセスをデジタルプラットフォーム上で統合・最適化することを指す。具体的には、オンラインでの見積もり取得、予約、書類作成の電子化、リアルタイムでの貨物追跡、そしてデータに基づいた分析と意思決定支援などが含まれる。これにより、手作業や電話、メールに依存していた煩雑な業務が大幅に削減され、時間とコストの節約が実現される。従来のフォワーディング業務が、多岐にわたる関係者との調整や膨大な紙の書類処理に時間を要していたのに対し、デジタル化はこれらのプロセスを迅速かつ正確に実行することを可能にする。

デジタル貨物フォワーディングを支える主要技術は多岐にわたる。人工知能(AI)や機械学習は、最適な輸送ルートの選定、需要予測、リスク分析に活用され、サプライチェーン全体の最適化を促進する。例えば、過去のデータやリアルタイムの気象情報、交通状況を分析し、最も効率的でコスト効果の高い輸送経路を提案することが可能となる。また、IoTデバイスは貨物の位置情報や温度、湿度といった状態をリアルタイムで監視し、異常発生時の迅速な対応を可能にする。これにより、品質管理の向上や貨物紛失のリスク低減に貢献する。ブロックチェーン技術は、契約や取引記録の透明性と信頼性を高め、不正や遅延のリスクを低減する上で重要な役割を果たす。さらに、クラウドコンピューティングは、これらの膨大なデータを安全かつ効率的に管理・共有するための基盤を提供する。

この変革は、荷主とフォワーダー双方に多大なメリットをもたらす。荷主にとっては、輸送状況の可視化による安心感の向上、より競争力のある運賃の選択肢、そして予測精度の向上による在庫管理の最適化が挙げられる。これにより、サプライチェーン全体のレジリエンスが高まり、市場の変動に対する適応力が強化される。一方、フォワーダーは、業務の自動化による人件費の削減、データに基づいた新たな付加価値サービスの提供、顧客満足度の向上、そして市場における競争優位性の確立が可能となる。これにより、従来の仲介業者としての役割を超え、データとテクノロジーを駆使したロジスティクスパートナーへと進化を遂げ、より戦略的なサービスを提供できるようになる。

しかしながら、デジタル貨物フォワーディングの導入にはいくつかの課題も存在する。既存のレガシーシステムとの連携やデータの標準化、サイバーセキュリティ対策の強化は喫緊の課題である。特に、異なるシステム間でのデータ統合は複雑であり、多大な時間とコストを要する場合がある。また、新たな技術への投資コスト、従業員のスキルアップや意識改革も不可欠である。デジタルツールを使いこなすための専門知識や、変化に対する抵抗感を克服するための組織文化の変革が求められる。さらに、国際的な規制や法制度の違いへの対応、そしてサプライチェーンに関わる多様なステークホルダー間の協力体制の構築も、その普及と発展を左右する重要な要素となる。

これらの課題を克服し、デジタル貨物フォワーディングは今後も進化を続けるだろう。将来的には、より高度な予測分析、自律的な意思決定システム、そしてサプライチェーン全体を横断するエコシステムの構築が進むと予想される。例えば、AIが自動的に最適な輸送手段を選定し、契約を締結し、トラブル発生時には代替案を提案するといった、人間の介入を最小限に抑えた運用が実現する可能性もある。持続可能性への意識が高まる中で、環境負荷の少ない輸送手段の選択や排出量管理においても、デジタル技術が果たす役割は一層大きくなる。グローバル経済の不確実性が増す中、サプライチェーンのレジリエンス(回復力)を高める上でも、デジタル貨物フォワーディングは不可欠な存在となる。

結論として、デジタル貨物フォワーディングは、単なる業務効率化の手段ではなく、グローバルな商取引のあり方そのものを再定義する戦略的な変革である。その導入と発展は、企業が国際競争力を維持し、変化の激しい市場環境に適応するための必須条件であり、未来のロジスティクスを形作る上で中心的な役割を担うことは間違いない。