尿素水市場:包装形態(バルク、カートリッジ、ドラム缶)別、用途(オフロード、オンロード)別、最終用途産業別、流通チャネル別 – グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**尿素水市場:詳細な市場概要、促進要因、および展望**

**市場概要**

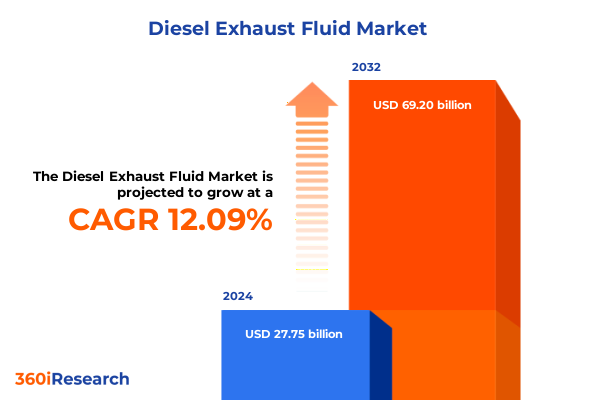

ディーゼル排気液(DEF)、すなわち尿素水市場は、2024年に277.5億米ドルと推定され、2025年には310.9億米ドルに達し、2032年までに年平均成長率(CAGR)12.09%で692.0億米ドルに成長すると予測されています。この市場は、窒素酸化物(NOx)排出量を抑制し、ますます厳格化する環境基準を満たすための世界的な規制強化によって牽引されています。特に米国では、連邦排出基準遵守のため、大型車両への選択的触媒還元(SCR)システムの義務化が進んでおり、尿素水は有害な窒素酸化物を無害な窒素と水蒸気に変換する排出ガス制御戦略の中核をなしています。単なる消耗品にとどまらず、尿素水の適切な管理は、エンジンの寿命延長、燃費向上、メンテナンス時間の短縮といった運用上の利点をもたらし、コスト構造と企業の環境コミットメントの両方に影響を与える戦略的な要素として認識されています。この市場は、原料の供給から最終的な使用パターンに至るまで、バリューチェーンの各段階が広範な産業成果に寄与しており、規制環境の変化が配合技術の強化、パッケージングの革新、流通ネットワークの最適化を促進し、市場ダイナミクスを形成しています。

**促進要因**

**1. 技術的進歩と脱炭素化の動向:**

尿素水市場は、複数の技術的進歩によって変革を遂げています。配合技術の進化により、極端な温度変動や長期保存に耐え、結晶化を防ぐ安定した尿素水ソリューションの開発が可能になりました。これにより、寒冷地での信頼性向上と、生産施設からエンドユーザーまでの長距離輸送に伴う物流課題の軽減が実現しています。

デジタル化も不可欠な要素であり、スマートセンサーを搭載した供給システムにより、フリート管理者はリアルタイムで消費率を追跡し、補充スケジュールを予測し、在庫切れによるコンプライアンス違反を減らすことができます。これらの接続ソリューションは、予測メンテナンスプログラムを促進し、全体的な稼働時間を向上させます。

脱炭素化戦略も市場の変革を加速させており、主要な生産者は農業副産物から得られるバイオ尿素などの再生可能な原料を模索し、合成に関連する炭素排出量の削減に取り組んでいます。化学品供給業者と物流専門業者との新たなパートナーシップは、交通量の多い給油所に設置されたモジュール式ディスペンシングキオスクの設置を通じて、ラストマイル配送を再構築し、軽・重両方の車両オペレーターに認定されたグレードの尿素水への迅速なアクセスを提供しています。これらの技術的ブレークスルーと協業モデルが、尿素水セクターにおけるサプライチェーンのあり方を再定義しています。

**2. 2025年米国関税措置の経済的影響:**

2025年に米国が導入した主要な尿素輸入に対する一連の関税は、尿素水サプライチェーン全体のコスト構造を根本的に再調整しました。結晶尿素原料と完成品尿素水輸入の両方に適用されたこれらの課徴金は、システムインテグレーターや給油ネットワークにおける調達戦略の再検討を促し、エンドユーザーはコスト吸収と顧客への価格転嫁との間のトレードオフを評価する必要が生じています。

関税による価格変動は、国内生産拡大への新たなインセンティブを生み出し、いくつかの化学メーカーは生産能力の増強と既存のアンモニアプラントの尿素合成ラインへの改修を加速させました。この国内での規模拡大の取り組みは、世界の貿易摩擦への露出を軽減し、係争中の輸入ルートへの依存度を低下させることを目的としています。また、新たな関税制度下での精製された尿素水の流通は、物流に関する意思決定を再定義しました。供給業者は、国境を越える取扱手数料を最小限に抑えるため、地域の鉄道事業者やターミナル流通業者との戦略的パートナーシップを模索しています。一部の精製業者は、最低引き取り量を条件にフリートオペレーターに価格予測可能性を提供するコスト安定化契約を導入しています。これらの関税措置は、国内能力構築を加速させるとともに、柔軟な調達フレームワークの重要性を再認識させています。

**3. 多次元的な需要要因(用途、最終用途、流通、パッケージングによるセグメンテーション):**

尿素水市場の需要は、用途、最終用途、流通、パッケージングといった複数のセグメンテーションを通じて、より詳細に理解されます。

* **用途別:** 使用はオフロードとオンロードの運用に二分されます。オフロード用途では、農業機械、建設機械、船舶、鉱山掘削機、鉄道機関車などが、稼働時間、エンジンサイズ、給油スケジュールによって独自の消費パターンを示します。一方、オンロード用途は、長距離輸送を行う大型商用車や、都市配送ルートを走行する小型商用車を含み、それぞれに合わせた供給ソリューションと保管プロトコルが必要です。

* **最終用途産業別:** 農業分野では、季節的な需要の急増に対応しながら、バルク尿素水の調達を管理する必要があるオフグリッド給油所に依存しています。自動車分野は、商用貨物運送業者と乗用車フリートの両方にまたがり、後者は都市排出ガス規制に準拠するためにSCRシステムの採用を増やしています。建設、海洋、鉱業、鉄道産業はそれぞれ、現場固有の規制枠組みを遵守し、尿素水のグレード選択と配送頻度に影響を与えます。

* **流通チャネル別:** アフターマーケットセグメントは、独立系サービスプロバイダーや車両フリートにサービスを提供し、迅速な入手可能性と柔軟な注文量を重視します。一方、OEM(相手先ブランド製造業者)は、供給技術と供給契約を新しい車両や機器の販売に直接統合し、長期的なサービス契約と継続的な収益源を育成します。

* **パッケージング別:** バルク出荷は、大容量ターミナルの中央貯蔵タンクに供給され、カートリッジやドラムは、制御された投与と携帯性を必要とする小規模な運用に対応します。中間バルクコンテナ(IBC)は、容量効率と現場アクセス性のバランスを取り、固定インフラへの投資なしにスケーラブルなソリューションを求める顧客にアピールします。

これらのセグメンテーションの視点を重ね合わせることで、業界参加者は、顧客のニーズに正確に合致する投資優先順位、運用効率、市場投入戦略を特定できます。

**4. 地域別の尿素水普及状況:**

地理的分析は、各地域が尿素水の普及において異なる推進要因と制約を抱えていることを示しています。

* **米州:** 成熟した規制環境と確立された物流ネットワークが、高いサービス普及率を支えていますが、レガシーインフラのアップグレードや広大な農村市場セグメントといった課題も抱えています。北米のフリートオペレーターは、テレマティクス統合を通じて尿素水消費を微調整する傾向が強まっています。一方、ラテンアメリカ市場では、モジュール式流通ユニットや政府主導の排出ガス制御インセンティブを通じてアクセスが拡大しています。

* **欧州、中東、アフリカ (EMEA):** より断片的な状況を呈しています。西ヨーロッパは長年にわたり厳格なユーロ排出ガス基準を施行しており、SCRの広範な採用と堅牢なアフターマーケットエコシステムをもたらしています。対照的に、中東の新興市場は、極端な気候下での信頼性を優先し、熱安定化技術と高度なコールドチェーン管理の需要を促進しています。アフリカ市場は初期成長段階にあり、流通課題と高い輸送コストが、都市回廊や鉱業・農業地帯にリンクする戦略的回廊におけるバルクターミナル設置を有利にしています。

* **アジア太平洋:** 堅調な工業化と拡大する道路貨物ネットワークに牽引され、最も急速に成長している地域ブロックです。中国は、大気質改善とエネルギー安全保障への二重の焦点を持ち、補助金や減税に支えられ、大型フリートのSCRシステムへの迅速な転換が進んでいます。インドでは、国道沿いに尿素水キオスクを統合するパイロットプロジェクトが注目を集めており、東南アジア諸国は、国内での尿素生産を奨励するための輸入代替プログラムを開発しています。

これらの多様な地域において、規制要件、インフラの成熟度、エンドユーザーの期待の相互作用を理解することが、地域に合わせた流通モデルと配合技術の革新を調整するための鍵となります。

**展望と戦略的提言**

尿素水市場は、今後も規制の進化とサプライチェーンの圧力の中で成長を続けると予測されています。業界リーダーは、これらの課題を乗り越え、新たな機会を捉えるために多角的な戦略を採用する必要があります。

第一に、関税リスクと投入価格の変動を軽減するため、国内生産能力の強化が不可欠です。モジュール式合成ユニットへの投資や国内アンモニア生産者との提携は、国際貿易の変動への露出を減らし、新たな需要ホットスポットへの迅速な対応を支援します。

第二に、サプライチェーン全体でのデジタル監視の統合は、運用上の透明性を高め、予測メンテナンスの取り組みを支援します。

以下に目次を日本語に翻訳し、詳細な階層構造を構築します。

「Diesel Exhaust Fluid」は指示通り「尿素水」と表記します。

—

**目次**

1. 序文

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概要

5. 市場インサイト

* 尿素水の品質と消費率をリアルタイムで監視するためのテレマティクス対応ディスペンシングユニットの出現

* 遠隔地での安定供給を確保するための国内燃料小売業者と尿素水供給業者間の戦略的パートナーシップ

* 大規模フリート事業者による外部尿素水供給への依存度を低減するためのオンサイト尿素加水分解システムへの投資

* より厳格な環境持続可能性基準を満たすための環境に優しく生分解性の尿素水製剤への移行

* 排出ガス規制の強化により、発展途上にあるアジア太平洋市場における尿素水流通インフラの急速な拡大

* 尿素原料の価格変動により、尿素水分野における多様な調達およびヘッジ戦略の模索を促すメーカー

* 尿素水の純度とISO 22241規格への準拠を認証するためのブロックチェーンベースのトレーサビリティソリューションの統合

* 大型商用車整備センターを対象としたバルク尿素水補充ステーション向けアフターマーケットサービスの拡大

6.

*** 本調査レポートに関するお問い合わせ ***

尿素水とは、ディーゼルエンジンから排出される有害な窒素酸化物(NOx)を無害化するために不可欠な高品位尿素水溶液であり、一般的には「AdBlue(アドブルー)」や「DEF(Diesel Exhaust Fluid)」といった商標名で広く知られています。その主成分は、高純度の尿素(約32.5%)と純水(約67.5%)で構成されており、無色透明かつ無毒、不燃性という特性を持ちます。この液体は、ディーゼルエンジンが排出する排気ガス中のNOxを、環境に優しい窒素(N2)と水蒸気(H2O)に分解する「選択的触媒還元(SCR)システム」において、中心的な役割を担っています。

SCRシステムにおける尿素水の機能は、排気ガス経路に設置された触媒コンバーターの手前で、微量の尿素水を排気ガス中に噴射することから始まります。高温の排気ガスに触れた尿素水は、瞬時に加水分解を起こし、アンモニア(NH3)を生成します。この生成されたアンモニアが、SCR触媒内部で排気ガス中の窒素酸化物(NOx)と化学反応を起こし、最終的に無害な窒素ガスと水蒸気に変換されるのです。この一連のプロセスにより、ディーゼルエンジンが排出するNOxの排出量を大幅に削減することが可能となり、大気汚染の抑制に大きく貢献しています。

尿素水が現代のディーゼルエンジンに不可欠となった背景には、世界的に厳格化する排ガス規制の存在があります。ディーゼルエンジンから排出されるNOxは、光化学スモッグや酸性雨の原因となる大気汚染物質であり、その排出量削減は喫緊の環境課題でした。欧州のEuro 4以降、日本の平成22年排出ガス規制、米国のEPA基準など、各国の環境規制が強化される中で、SCRシステムと尿素水は、これらの厳しい基準をクリアするための最も効果的かつ経済的な技術として広く採用されるようになりました。環境負荷の低減と持続可能な社会の実現に向け、その重要性は増すばかりです。

尿素水は主に大型トラック、バス、建設機械、農業機械といったディーゼルエンジンを搭載する商用車や産業機械に用いられていますが、近年では一部の乗用車にも採用されています。その取り扱いにおいては、いくつかの注意点があります。尿素水は特定の金属(アルミニウム、銅、真鍮など)に対して腐食性を示すため、貯蔵タンクや供給システムには専用の耐腐食性素材が使用されます。また、品質を維持するためには、直射日光を避け、適切な温度範囲(通常-11℃から30℃)で保管することが求められ、不純物の混入はSCRシステムの故障に繋がるため、高い純度が厳しく管理されています。

もし車両の尿素水が不足した場合、多くの車両では、排ガス規制を遵守できない状態での走行を防ぐため、エンジンの出力が制限されたり、最悪の場合、エンジンが始動しなくなる設計が施されています。また、誤って水や不純物を含む液体を補充すると、SCRシステムが損傷し、高額な修理費用が発生するリスクがあります。近年では、2021年に主要生産国での供給不足が発生し、世界的に尿素水が品薄となる事態が生じました。これは、物流や経済活動に甚大な影響を与え、尿素水が現代社会のインフラを支える上でいかに重要な存在であるかを改めて浮き彫りにしました。

このように、尿素水はディーゼルエンジンの環境性能を飛躍的に向上させ、大気汚染を抑制するための不可欠な存在であり、その安定供給と適切な利用は、厳格化する環境規制に対応し、持続可能なモビリティ社会を実現する上で今後も極めて重要な課題であり続けるでしょう。