世界のジクロロエタン市場の規模、シェア、トレンド、成長、および予測(2025年~2032年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## ジクロロエタン市場:市場規模、予測、および詳細分析

### 市場概要

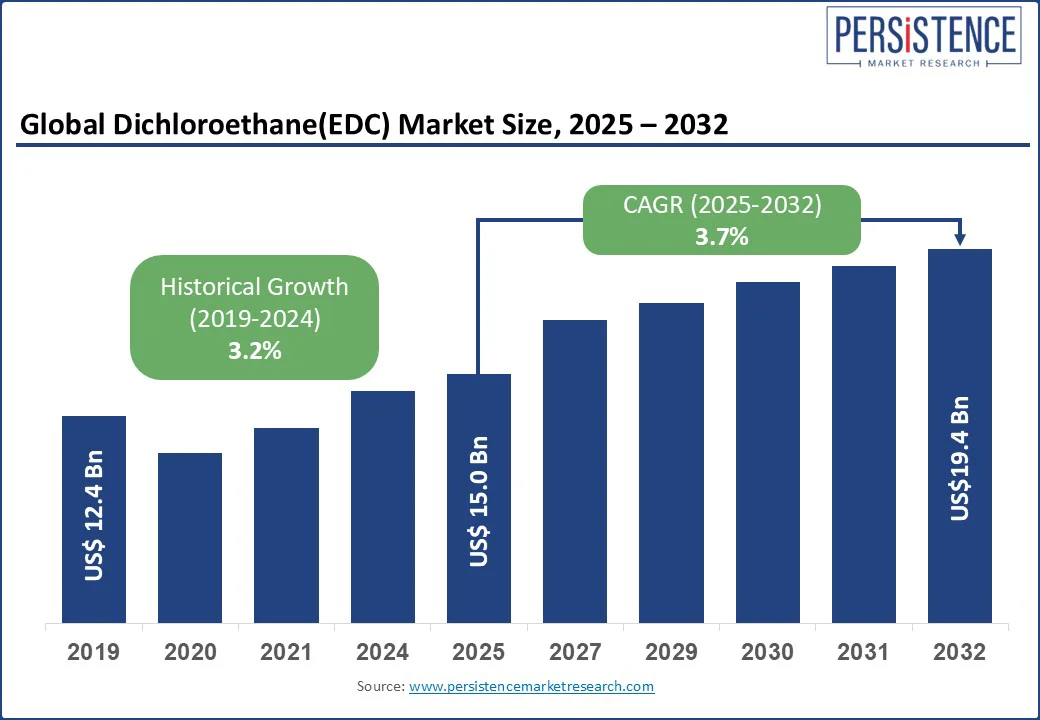

世界のジクロロエタン市場は、2025年には150億米ドルの規模に達すると予測されており、2025年から2032年にかけて年平均成長率(CAGR)3.7%で成長し、2032年には194億米ドルに達すると見込まれています。この市場成長の主要な推進要因は、都市化の進展に伴う建設および自動車産業におけるポリ塩化ビニル(PVC)需要の増加です。さらに、生産技術の進歩や医薬品分野での応用拡大も、市場の拡大を後押ししています。

ジクロロエタン市場は、主に建設、包装、自動車産業で幅広く利用されるPVCの製造に不可欠な塩化ビニルモノマー(VCM)の需要増大によって牽引されています。ジクロロエタンはVCM生産の主要な中間体であり、その需要はPVC市場の動向に直接的に連動します。また、エネルギー効率の高い生産技術の導入や、エチレンアミン製造におけるジクロロエタンの使用拡大も市場成長を支えています。地域別では、アジア太平洋地域(特に中国とインド)、北米、およびヨーロッパが主要な成長市場として注目されています。これらの地域では、経済成長、インフラ整備、および産業活動の活発化がジクロロエタン需要を押し上げています。

### 市場のダイナミクス

#### 推進要因

**1. 塩化ビニルモノマー(VCM)およびPVC需要の増加**

ジクロロエタンの需要は、そのほとんどがPVC製造に使用される塩化ビニルモノマー(VCM)の生産における不可欠な役割によって強力に牽引されています。PVCは、その多様性と低コスト性から、配管、サイディング、窓枠などの建設分野で不可欠な素材となっています。米国環境保護庁(EPA)の報告によると、米国で生産される塩化ビニルのほぼ全てがPVC製造に利用されており、このバリューチェーンにおけるジクロロエタンの重要性が強調されています。

政府のインフラ投資イニシアティブも、この傾向をさらに加速させています。例えば、米国国勢調査局は、2025年5月の総建設支出が2.1兆ドルを超えたと報告しており、建設活動の活発化に伴いPVCの使用、ひいてはジクロロエタンの需要が継続的に増加していることを示しています。新興国における急速な都市化とインフラ整備プロジェクトは、PVC製品の需要を世界的に押し上げており、これがジクロロエタン市場の持続的な成長の強力な原動力となっています。特にアジア太平洋地域では、人口増加と経済発展が建設活動を活発化させ、PVCおよびジクロロエタンの需要を大幅に増加させています。

**2. 生産技術の進歩**

ジクロロエタン生産における技術的進歩は、市場成長を大きく後押ししています。改良された塩素化技術やエネルギー効率の高い反応器などの革新は、運用効率を高めると同時に環境負荷を低減しています。主要な業界プレーヤーは、VCM生産におけるエネルギー消費を削減する触媒システムを採用しており、これにより製造コスト全体の削減と炭素排出量の削減に貢献しています。

これらの改善は、進化する環境規制に対応する上で特に重要です。例えば、欧州連合の産業排出指令(Industrial Emissions Directive)の下では、施設は汚染を制限するために利用可能な最良の技術(BAT)を採用することが求められています。欧州委員会は、大規模化学プラント向けのBAT結論の一部として、最適化された熱塩素化と副産物リサイクルを特定しており、業界がよりクリーンで持続可能な生産へと移行していることを裏付けています。このような技術革新は、ジクロロエタンの生産コストを削減し、環境性能を向上させることで、市場における競争力を高め、需要を喚起しています。

#### 抑制要因

**1. 健康および安全上の懸念**

ジクロロエタンは国際がん研究機関(IARC)によってグループ2B発がん性物質(ヒトに対して発がん性がある可能性のある物質)に分類されており、がんリスクの可能性が指摘されていることから、その安全性に関する懸念が高まっています。このため、製造業者は、OSHA(米国労働安全衛生局)の10 ppm、NIOSH(米国国立労働安全衛生研究所)の1 ppmといった厳格な職業暴露限界を遵守する必要があり、これが運用コストの増加につながっています。

遵守には、高度な換気システム、厳格なモニタリング、および個人用保護具(PPE)の導入が求められます。EU(REACH規則下)のような厳格な化学物質安全法を持つ地域では、ジクロロエタンの使用がますます制限されています。これらの健康リスクと規制圧力は、デリケートな用途での採用を減少させ、より安全な代替品への投資を促しています。環境および労働者の安全規制が世界的に厳格化するにつれて、ジクロロエタンへの暴露管理は製造業者にとって依然として重大な課題となっています。これにより、生産コストの増加や市場での採用機会の限定化が生じ、市場成長の抑制要因となっています。

#### 機会

**1. 新興市場での拡大**

アジア太平洋地域およびラテンアメリカにおける急速な工業化は、ジクロロエタン市場に強力な成長機会をもたらしています。インドの建設部門は2024年に6,500億米ドルと評価され、年間6%で成長しており、PVCおよびジクロロエタンをベースとした材料の需要を促進しています。ラテンアメリカでは、ブラジルの包装産業が300億米ドル規模に達し、市場拡大を牽引しています。

これらの高成長地域は、製造業者にとって生産規模を拡大し、流通ネットワークを最適化し、インフラや消費者包装などの主要な下流部門での存在感を強化するための未開拓の可能性を秘めています(出典:IBEF)。これらの地域では、人口増加、都市化、および経済発展が相まって、建設活動や製造業が活発化しており、ジクロロエタンの需要が大幅に増加すると予測されています。

**2. 医療用途での成長**

医薬品グレードのジクロロエタン市場は、医薬品合成および医療機器製造におけるその重要な役割により拡大しています。世界の製薬産業は2023年に1.5兆米ドルと評価され、着実に成長を続けており、ジクロロエタンのような高純度溶媒の必要性が高まっています。この傾向は、医療およびライフサイエンス分野で要求される厳格な品質および規制基準に準拠した医薬品グレードのジクロロエタンの生産を専門とするMeru Chem Pvt. Ltd.のような企業にとって機会を創出しています(出典:IQVIA)。

医薬品グレードのジクロロエタンは、特定の医薬品の有効成分の合成や、医療機器の滅菌プロセスにおいて、その高い純度と優れた溶解性から不可欠な溶媒として利用されています。パンデミック後の医療インフラへの投資増加や、新薬開発の活発化は、この高付加価値セグメントの成長をさらに加速させる要因となっています。

### カテゴリ別分析

#### グレードタイプ別インサイト

**1. 工業用グレード ジクロロエタン**

工業用グレードのジクロロエタンは、VCM製造におけるその不可欠な役割により、2024年の市場を牽引しています。PVC生産のためのVCMの広範な使用に牽引され、そのコスト効率と産業プロセスとの適合性から、建設および包装分野で好まれる選択肢となっています。このグレードは、大量生産されるVCMの主要な原料として、その安定した供給と経済性が評価されています。

**2. 医薬品グレード ジクロロエタン**

医薬品グレードのジクロロエタンは、医薬品合成や滅菌プロセスなどの医療用途での需要増加に牽引され、2025年から2032年にかけて急速に成長すると予測されています。その高い純度と厳格な規制基準への準拠が、ヘルスケア分野での採用を促進しています。新薬開発の加速や医療機器の需要増加が、この高付加価値グレードの市場拡大を後押ししています。

#### 用途タイプ別インサイト

**1. 塩化ビニルモノマー(VCM)生産**

塩化ビニルモノマー(VCM)生産は、PVC製造におけるその不可欠な役割に牽引され、2024年の市場を支配しています。建設、包装、自動車分野におけるPVCの世界的な需要に牽引され、VCM生産プロセスの拡張性がその優位性を確保しています。ジクロロエタンの主要な用途として、VCM生産は市場全体の動向を決定づける最も重要な要素であり続けています。

**2. エチレンアミン**

エチレンアミンは、接着剤、コーティング、および農業用化学品での使用に支えられ、大幅な成長が期待されています。特にアジア太平洋地域における接着剤市場の成長が、このセグメントの拡大を推進しています。エチレンアミンは、その多機能性から様々な産業で利用されており、ジクロロエタンの新たな需要源として注目されています。

#### 最終用途別インサイト

**1. 建設**

建設部門は、世界的なインフラプロジェクトにおける堅調な需要に牽引され、2024年も主要なセクターであり続けています。世界的なインフラ開発と、パイプ、継手、プロファイルなどにおけるPVCの広範な使用がこれを後押ししています。インドや中国などの新興市場における都市化が、このセグメントを強力に支えています。建設活動の活発化は、PVC製品の需要を直接的に増加させ、結果としてジクロロエタンの消費量を押し上げています。

**2. 医療**

医療部門は、医薬品製造および医療機器生産における医薬品グレードのジクロロエタンの使用増加に牽引され、急速に成長すると予測されています。世界的な製薬市場の拡大がこのセグメントを支えています。高純度なジクロロエタンは、医薬品の品質と安全性を確保するために不可欠であり、医療技術の進歩とともにその需要も拡大しています。

### 地域別インサイト

#### 北米ジクロロエタン市場の動向

**1. 米国**

米国は、北米のジクロロエタン市場を支配しており、2024年には世界の需要の25%を占めています。この優位性は、2023年に1.8兆米ドルと評価された強力な建設部門がインフラ開発にPVCを多用していることに起因しています。包装機械製造業者協会によると、1,900億米ドルと推定される包装産業も大きく貢献しています。さらに、米国環境保護庁(EPA)が低排出ガス製造を重視していることから、持続可能な生産慣行が年間12%増加しており、Westlake Chemicalなどの企業はエネルギー効率の高い技術に投資しています。

**2. カナダ**

カナダの市場成長は、年間4%の割合で着実に拡大している建設産業によって支えられており、ジクロロエタンベースの製品に対する安定した需要を生み出しています。

#### 欧州ジクロロエタン市場の動向

**1. ドイツ**

ドイツは、2024年に地域シェアの30%を占め、欧州のジクロロエタン市場をリードしています。5,000億米ドルと評価される建設部門がPVC需要を大きく牽引し、ジクロロエタン消費を促進しています。欧州連合のグリーンディール(2030年までに化学物質排出量を50%削減することを目標とする)は、国内で持続可能な生産方法が年間10%増加するきっかけとなりました。

**2. フランス**

フランスの市場成長は、PVC用途に依存する500億米ドル規模の包装産業によって支えられています。Vynova Groupのような主要プレーヤーは、EUの環境指令に沿った低排出ガス技術への投資を通じて、ジクロロエタン市場を推進しています。

**3. 英国**

英国は、建設産業が年間3.5%の割合で拡大しており、ジクロロエタンベースの材料に対する持続的な需要を生み出し、地域需要に安定的に貢献しています。

#### アジア太平洋ジクロロエタン市場の動向

**1. 中国**

中国は、1.2兆米ドル規模の建設産業と1,500億米ドル規模の包装部門に牽引され、アジア太平洋地域のジクロロエタン市場における優位性を確立しています。政府の「Made in China 2025」イニシアティブは、工業生産を継続的に促進しており、ジクロロエタンと密接に関連する接着剤消費も増加しています。この産業の勢いが、PVCおよび関連化学物質の高い需要を維持しています。

**2. インド**

インドの市場成長は、6,500億米ドル規模の建設部門と、国内製造を奨励する政府主導の「Make in India」イニシアティブによって推進されています。インフラおよび包装ニーズの増加に支えられ、インドにおけるジクロロエタンの使用量は年間9%の割合で増加しています。

**3. アジア太平洋全体**

この地域は、世界的な環境基準に沿った持続可能な生産慣行に強く焦点を当てており、2024年の市場ダイナミクスをさらに形成しています。急速な経済成長と大規模なインフラ投資が、ジクロロエタンの需要を大幅に押し上げています。

### 競争環境

世界のジクロロエタン市場における主要プレーヤーは、競争力を維持するために持続可能性と効率性に注力しています。低排出ガスおよびバイオベースの生産への投資は、厳格な環境規制に対応するのに役立ち、建設および包装部門とのパートナーシップは市場範囲を拡大します。Vynova Groupのような企業は、原材料の変動を管理するためにコスト効率の高い製造を優先しており、Formosa Plasticsは需要の増加に対応するため、アジア太平洋地域で生産能力を拡大しています。

#### 主要な動向

* **2024年:** Hanwha Solutionsは、炭素排出量を20%削減する低排出ガスジクロロエタン生産プロセスを開始しました。これは、環境負荷低減と持続可能な製造へのコミットメントを示すものです。

* **2023年:** Occidental Petroleumは、持続可能性を高めるため、エネルギー効率の高いVCM生産に4億米ドルを投資しました。この投資は、生産コストの削減と環境性能の向上を両立させることを目指しています。

* **2024年:** SABICは、医薬品用途向けのバイオベースジクロロエタンのバリアントを導入し、医療分野をターゲットにしました。これは、高純度かつ環境に配慮した製品への市場ニーズに応えるものです。

#### ジクロロエタン市場の主要企業

* Formosa Plastics Corporation

* Occidental Petroleum Corporation

* Vynova Group

* Arihant Solvents and Chemicals

* Hwatsi Chemical Pvt. Ltd.

* Hanwha Solutions

* Westlake Chemical

* Valco Group

* SABIC

* Meru Chem Pvt. Ltd.

* Asahimas Chemical Company

* その他

これらの企業は、技術革新、生産能力の最適化、および戦略的パートナーシップを通じて、変化する市場環境に適応し、持続的な成長を目指しています。特に、環境規制の強化と持続可能性への意識の高まりは、各社にとって新たな事業機会と同時に、技術開発への投資を促す要因となっています。

Report Coverage & Structure

エグゼクティブサマリー

- 世界のジクロロエタン(EDC)市場スナップショット、2025年および2032年

- 市場機会評価、2025年~2032年、US$ Bn

- 主要な市場トレンド

- 将来の市場予測

- プレミアム市場インサイト

- 業界の動向と主要な市場イベント

- PMR分析と推奨事項

市場概要

- 市場の範囲と定義

- 市場のダイナミクス

- 推進要因

- 抑制要因

- 機会

- 課題

- 主要なトレンド

- COVID-19影響分析

- 予測要因 – 関連性と影響

付加価値インサイト

- バリューチェーン分析

- 主要市場プレイヤー

- 規制環境

- PESTLE分析

- ポーターの5つの力分析

- 消費者行動分析

価格トレンド分析、2019年~2032年

- 製品価格に影響を与える主要因

- 価格分析、グレードタイプ別

- 地域別価格と製品選好

世界のジクロロエタン(EDC)市場展望

- 市場規模(US$ Bn)分析と予測

- 過去の市場規模(US$ Bn)分析、2019年~2024年

- 市場規模(US$ Bn)分析と予測、2025年~2032年

- 世界のジクロロエタン(EDC)市場展望:グレードタイプ別

- 過去の市場規模(US$ Bn)分析、材料タイプ別、2019年~2024年

- 市場規模(US$ Bn)分析と予測、材料タイプ別、2025年~2032年

- 医薬品グレード

- 工業用グレード

- 市場魅力度分析:グレードタイプ別

- 世界のジクロロエタン(EDC)市場展望:アプリケーションタイプ別

- 過去の市場規模(US$ Bn)分析、アプリケーションタイプ別、2019年~2024年

- 市場規模(US$ Bn)分析と予測、アプリケーションタイプ別、2025年~2032年

- PVC生産

- 接着剤およびシーラント

- その他

- 市場魅力度分析:アプリケーションタイプ別

- 世界のジクロロエタン(EDC)市場展望:最終用途別

- 過去の市場規模(US$ Bn)分析、最終用途別、2019年~2024年

- 市場規模(US$ Bn)分析と予測、最終用途別、2025年~2032年

- 建設

- 自動車

- 繊維産業

- 化学

- 電子・電気

- その他

- 市場魅力度分析:最終用途別

世界のジクロロエタン(EDC)市場展望:地域別

- 過去の市場規模(US$ Bn)分析、地域別、2019年~2024年

- 市場規模(US$ Bn)分析と予測、地域別、2025年~2032年

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東・アフリカ

- 市場魅力度分析:地域別

北米ジクロロエタン(EDC)市場展望

- 過去の市場規模(US$ Bn)分析、市場別、2019年~2024年

- 国別

- グレードタイプ別

- アプリケーションタイプ別

- 最終用途別

- 市場規模(US$ Bn)分析と予測、国別、2025年~2032年

- 米国

- カナダ

- 市場規模(US$ Bn)分析と予測、グレードタイプ別、2025年~2032年

- 医薬品グレード

- 工業用グレード

- 市場規模(US$ Bn)分析と予測、アプリケーションタイプ別、2025年~2032年

- PVC生産

- 接着剤およびシーラント

- フルーツアプリケーションタイプ

- ミント

- コーヒー

- チョコレート

- その他

- 市場規模(US$ Bn)分析と予測、最終用途別、2025年~2032年

- 建設

- 自動車

- 繊維産業

- 化学

- 電子・電気

- その他

- 市場魅力度分析

ヨーロッパ ジクロロエタン(EDC)市場展望

- 過去の市場規模(US$ Bn)分析、市場別、2019年~2024年

- 国別

- グレードタイプ別

- アプリケーションタイプ別

- 最終用途別

- 市場規模(US$ Bn)分析と予測、国別、2025年~2032年

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- 市場規模(US$ Bn)分析と予測、材料タイプ別、2025年~2032年

- 医薬品グレード

- 工業用グレード

- 市場規模(US$ Bn)分析と予測、アプリケーションタイプ別、2025年~2032年

- PVC生産

- 接着剤およびシーラント

- その他

- 市場規模(US$ Bn)分析と予測、最終用途別、2025年~2032年

- 建設

- 自動車

- 繊維産業

- 化学

- 電子・電気

- その他

- 市場魅力度分析

東アジア ジクロロエタン(EDC)市場展望

- 過去の市場規模(US$ Bn)分析、市場別、2019年~2024年

- 国別

- グレードタイプ別

- アプリケーションタイプ別

- 最終用途別

- 市場規模(US$ Bn)分析と予測、国別、2025年~2032年

- 中国

- 日本

- 韓国

- 市場規模(US$ Bn)分析と予測、グレードタイプ別、2025年~2032年

- 医薬品グレード

- 工業用グレード

- 市場規模(US$ Bn)分析と予測、アプリケーションタイプ別、2025年~2032年

- PVC生産

- 接着剤およびシーラント

- その他

- 市場規模(US$ Bn)分析と予測、最終用途別、2025年~2032年

- 建設

- 自動車

- 繊維産業

- 化学

- 電子・電気

- その他

- 市場魅力度分析

南アジアおよびオセアニア ジクロロエタン(EDC)市場展望

- 過去の市場規模(US$ Bn)分析、市場別、2019年~2024年

- 国別

- グレードタイプ別

- アプリケーションタイプ別

- 最終用途別

- 市場規模(US$ Bn)分析と予測、国別、2025年~2032年

- インド

- インドネシア

- タイ

- シンガポール

- ANZ

- その他の南アジアおよびオセアニア

- 市場規模(US$ Bn)分析と予測、グレードタイプ別、2025年~2032年

- 医薬品グレード

- 工業用グレード

- 市場規模(US$ Bn)分析と予測、アプリケーションタイプ別、2025年~2032年

- PVC生産

- 接着剤およびシーラント

- その他

- 市場規模(US$ Bn)分析と予測、最終用途別、2025年~2032年

- 建設

- 自動車

- 繊維産業

- 化学

- 電子・電気

- その他

- 市場魅力度分析

ラテンアメリカ ジクロロエタン(EDC)市場展望

- 過去の市場規模(US$ Bn)分析、市場別、2019年~2024年

- 国別

- グレードタイプ別

- アプリケーションタイプ別

- 最終用途別

- 市場規模(US$ Bn)分析と予測、国別、2025年~2032年

- ブラジル

- メキシコ

- その他のラテンアメリカ

- 市場規模(US$ Bn)分析と予測、グレードタイプ別、2025年~2032年

- 医薬品グレード

- 工業用グレード

- 市場規模(US$ Bn)分析と予測、アプリケーションタイプ別、2025年~2032年

- PVC生産

- 接着剤およびシーラント

- その他

- 市場規模(US$ Bn)分析と予測、最終用途別、2025年~2032年

- 建設

- 自動車

- 繊維産業

- 化学

- 電子・電気

- その他

- 市場魅力度分析

中東・アフリカ ジクロロエタン(EDC)市場展望

- 過去の市場規模(US$ Bn)分析、市場別、2019年~2024年

- 国別

- グレードタイプ別

- アプリケーションタイプ別

- 最終用途別

- 市場規模(US$ Bn)分析と予測、国別、2025年~2032年

- GCC諸国

- エジプト

- 南アフリカ

- 北アフリカ

- その他の中東・アフリカ

- 市場規模(US$ Bn)分析と予測、グレードタイプ別、2025年~2032年

- 医薬品グレード

- 工業用グレード

- 市場規模(US$ Bn)分析と予測、アプリケーションタイプ別、2025年~2032年

- PVC生産

- 接着剤およびシーラント

- その他

- 市場規模(US$ Bn)分析と予測、最終用途別、2025年~2032年

- 建設

- 自動車

- 繊維産業

- 化学

- 電子・電気

- その他

- 市場魅力度分析

競合状況

- 市場シェア分析、2024年

- 市場構造

- 市場別競合強度マッピング

- 競合ダッシュボード

- 企業プロファイル(詳細 – 概要、財務、戦略、最近の動向)

- フォルモサプラスチックコーポレーション

- 概要

- セグメントとグレードタイプ

- 主要財務情報

- 市場動向

- 市場戦略

- オキシデンタル・ペトロリアム・コーポレーション

- ヴィノバ・グループ

- アリハント溶剤・化学品

- ワツィケミカルPvt. Ltd

- ハンファソリューションズ

- ウェストレイク・ケミカル

- バルコ・グループ

- サビック

- メルケムPvt. Ltd

- アサヒマスケミカルカンパニー

- その他

- フォルモサプラスチックコーポレーション

付録

- 調査方法

- 調査の前提

- 頭字語と略語

*** 本調査レポートに関するお問い合わせ ***

ジクロロエタンは、化学式C2H4Cl2で表される有機塩素化合物であり、その名称が示す通り、エタン分子の水素原子が二つの塩素原子に置換された構造を持つ物質です。この化合物には、塩素原子の結合位置によって二つの異性体が存在します。一つは1,1-ジクロロエタン(CH3CHCl2)であり、もう一つは1,2-ジクロロエタン(ClCH2CH2Cl)です。産業的に圧倒的に重要なのは後者の1,2-ジクロロエタンであり、一般に「ジクロロエタン」という言葉が用いられる際には、この1,2-ジクロロエタンを指すことがほとんどです。本稿では、主にこの1,2-ジクロロエタンに焦点を当て、その定義から用途、現在の動向、そして将来の展望に至るまで、詳細に解説いたします。

# 定義

1,2-ジクロロエタンは、別名エチレンジクロリド(EDC)とも呼ばれ、無色透明で甘いクロロホルム様の匂いを持つ液体です。揮発性があり、水にはわずかに溶けますが、多くの有機溶媒(アルコール、エーテル、ベンゼンなど)にはよく溶けます。その分子構造は、二つの炭素原子が単結合で結ばれ、それぞれの炭素原子に一つの塩素原子と二つの水素原子が結合している対称的な形をしています。この対称性が、その後の化学反応において重要な役割を果たします。

工業的な製造方法としては、主にエチレンと塩素を直接反応させる方法が用いられます。この反応は、一般的に触媒の存在下、比較的穏やかな条件下で進行し、高純度の1,2-ジクロロエタンが得られます。具体的には、エチレンガスと塩素ガスを塩化第二鉄などの触媒存在下で液相反応させることで、効率的に1,2-ジクロロエタンを合成できます。また、塩化ビニルモノマー(VCM)製造プロセスにおいては、エチレンのオキシ塩素化反応によっても生成され、これがVCM製造の重要な中間体として利用されます。

1,2-ジクロロエタンは、比較的安定な化合物ですが、高温や光の存在下では分解し、塩化水素を発生させる可能性があります。特に、アルカリ性条件下では脱塩化水素反応が容易に起こり、塩化ビニルモノマーを生成します。この化学的性質こそが、その主要な産業的用途の基盤となっています。一方、1,1-ジクロロエタンは、1,2-ジクロロエタンとは異なり、非対称な構造を持ち、主に1,1,1-トリクロロエタンの製造中間体や限定的な溶媒として利用されるに留まります。その製造は、アセトアルデヒドの塩素化などによって行われますが、その産業的規模は1,2-ジクロロエタンに比べると格段に小さいものです。

# 用途

ジクロロエタン、特に1,2-ジクロロエタンの最も重要かつ圧倒的な用途は、塩化ビニルモノマー(VCM)の原料としての利用です。VCMは、ポリ塩化ビニル(PVC)の製造に不可欠なモノマーであり、PVCは建設材料(パイプ、窓枠、床材)、自動車部品、医療機器、電線被覆、包装材など、現代社会のあらゆる分野で広く利用されている汎用プラスチックです。1,2-ジクロロエタンは、熱分解(脱塩化水素反応)によってVCMへと変換され、このプロセスはPVC産業の根幹をなしています。世界の1,2-ジクロロエタン生産量の大部分が、このVCM製造のために消費されており、その需要はPVC市場の動向に強く連動しています。

かつては、1,2-ジクロロエタンは優れた有機溶媒としての特性から、非常に広範な用途で利用されていました。その溶解力の高さと比較的低い沸点、そして不燃性という特性は、多くの産業分野で重宝されたのです。具体的には、塗料、ワニス、接着剤の溶剤として、また、油脂、ワックス、ゴム、樹脂などの抽出溶剤として用いられました。さらに、金属の脱脂洗浄剤やドライクリーニング溶剤としても普及し、その多用途性から「万能溶媒」と称されることもありました。医薬品や農薬の製造における反応溶媒や抽出剤としても利用され、その存在は化学工業において不可欠なものでした。

しかし、現在では、その溶媒としての利用は大幅に縮小しています。これは、後述する環境および健康への懸念から、より安全な代替溶媒への切り替えが進んだためです。現在では、特定の精密化学合成における反応溶媒や中間体として、限定的ながらも利用されることがあります。例えば、エチレンジアミン、エチレングリコール、テトラクロロエチレン、トリクロロエチレンといった他の有機塩素化合物の合成中間体としても重要な役割を担っています。これらの化合物もまた、様々な産業分野で利用される重要な化学品であり、ジクロロエタンはそのサプライチェーンの基盤を支えていると言えるでしょう。

# 動向

ジクロロエタン、特に1,2-ジクロロエタンを取り巻く現在の動向は、環境および健康への懸念と、それに伴う法規制の強化が中心となっています。1,2-ジクロロエタンは、国際がん研究機関(IARC)によってグループ2B(ヒトに対して発がん性がある可能性のある物質)に分類されており、その毒性プロファイルは非常に注意を要します。吸入、経口摂取、皮膚接触による急性毒性も報告されており、特に高濃度での曝露は中枢神経系、肝臓、腎臓に深刻な影響を及ぼす可能性があります。

これらの健康リスクに加え、環境への影響も重大な懸念事項です。1,2-ジクロロエタンは揮発性有機化合物(VOC)であり、大気中に放出されると光化学スモッグの原因となる可能性があります。また、土壌や地下水への汚染物質としても知られており、その高い安定性と水溶性により、一度汚染されると除去が困難であるという問題があります。過去には、工場排水や廃棄物からの漏洩により、広範囲な土壌・地下水汚染が引き起こされた事例も報告されています。

このような背景から、世界各国でジクロロエタンの製造、使用、排出に関する法規制が厳格化されています。日本では、化学物質の審査及び製造等の規制に関する法律(化審法)における特定化学物質に指定され、その製造・輸入・使用が厳しく管理されています。また、特定化学物質の環境への排出量の把握等及び管理の改善の促進に関する法律(PRTR法)の対象物質でもあり、事業者は排出量・移動量を国に届け出る義務があります。労働安全衛生法においても、特定化学物質障害予防規則の対象となり、作業環境管理、作業管理、特殊健康診断の実施など、労働者の健康障害を防止するための措置が義務付けられています。欧州連合(EU)のREACH規則においても、高懸念物質(SVHC)候補リストに含まれるなど、その使用は厳しく制限されています。

これらの規制強化と健康・環境意識の高まりを受け、かつて多岐にわたった溶媒としての用途は、より毒性の低い代替物質への移行が急速に進んでいます。例えば、塗料や接着剤の分野では、水系溶媒や酢酸エチル、アセトンなどの低毒性溶媒が主流となり、金属洗浄やドライクリーニングの分野でも、超音波洗浄、水系洗浄剤、あるいは他の塩素系溶媒(ただしこれも代替が進む傾向にある)などが利用されるようになっています。

一方で、VCM製造における1,2-ジクロロエタンの利用は、そのプロセスが高度に密閉化され、排出抑制技術が導入されることで、環境負荷を最小限に抑える努力がなされています。VCMプラントでは、反応器から排出されるガスや液体中のジクロロエタンを回収・再利用するシステムが構築されており、外部への排出量は厳しく管理されています。これは、ジクロロエタンがVCM製造において依然として不可欠な中間体であるため、そのリスクを管理しつつ持続可能な生産体制を維持するための重要な取り組みと言えます。

# 展望

ジクロロエタン、特に1,2-ジクロロエタンの将来の展望は、その主要な用途である塩化ビニルモノマー(VCM)製造における不可欠性と、環境・健康面での厳しい制約との間でバランスを取りながら進化していくものと予測されます。ポリ塩化ビニル(PVC)は、その優れた耐久性、耐水性、加工性、そしてコストパフォーマンスから、今後も建設、インフラ、自動車、医療、電子機器など、幅広い産業分野で安定した需要が見込まれています。したがって、PVCの原料であるVCMの生産は継続され、それに伴い1,2-ジクロロエタンの需要も維持されるでしょう。

しかし、その生産と利用は、これまで以上に厳格な環境規制と安全管理の下で行われることになります。VCM製造プラントにおいては、プロセスのさらなる効率化、エネルギー消費の削減、そしてジクロロエタンの排出量を極限まで抑制するための技術革新が継続的に追求されるでしょう。具体的には、反応効率の向上、触媒技術の改良、未反応物や副生成物の完全回収・再利用システムの構築、そして排ガス・排水処理技術の高度化などが挙げられます。これらの取り組みは、ジクロロエタンが持つリスクを管理し、持続可能な化学産業の実現に貢献するために不可欠です。

長期的視点では、バイオマス由来のエチレンを原料としたジクロロエタン製造や、さらには非塩素系ポリマーへの転換といった、より根本的な技術革新の研究も進められる可能性があります。しかし、現状ではPVCの代替となる汎用プラスチックを大規模かつ経済的に供給することは困難であり、ジクロロエタンを介したVCM製造プロセスは、今後も主要なルートであり続けると考えられます。

かつて多岐にわたった溶媒としての用途が失われた現在、ジクロロエタンが広範な新規用途を獲得することは極めて困難であると予測されます。その毒性と環境影響を考慮すると、新たな用途開発は、極めて限定されたニッチな分野、例えば特定の精密化学合成における反応媒体や触媒成分として、厳重な管理下での利用に限定されるでしょう。

結論として、ジクロロエタンは、現代社会を支える基幹素材であるポリ塩化ビニルの製造に不可欠な中間体としての地位を今後も維持し続けるでしょう。しかし、その存在は、環境と健康に対する深い配慮を常に伴うものとなります。製造プロセスにおける排出ゼロを目指す技術開発、リスク管理の徹底、そしてより持続可能な社会への貢献という観点から、その利用は厳しく管理され、絶えず見直しが図られることになります。ジクロロエタンの未来は、産業の効率性と環境責任との間の繊細なバランスの上に築かれると言えるでしょう。