世界の珪藻土市場:供給源(淡水、海水)、グレード(焼成グレード、融剤焼成グレード、天然グレード)、用途、最終需要家産業別の世界市場予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 珪藻土市場の包括的分析:市場概要、推進要因、および展望

### 市場概要

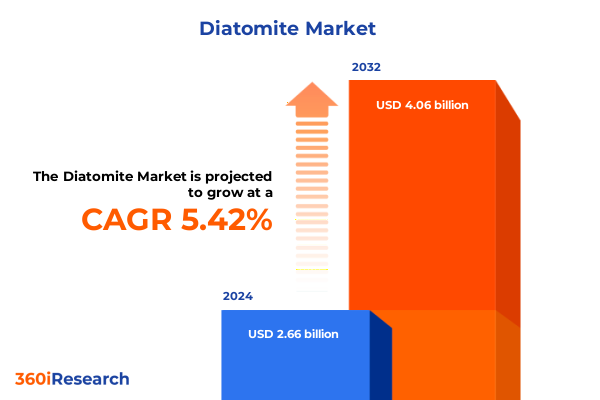

珪藻土(diatomaceous earth)は、微細な珪藻の化石化した残骸から形成される天然の堆積岩であり、その高い多孔性と独自のシリカ組成により、ろ過、吸着剤、充填剤、断熱材など多岐にわたる用途で重宝されています。この多用途な素材の市場は、2024年には26.6億米ドルと推定され、2025年には28.0億米ドルに達すると予測されています。その後、2032年までに年平均成長率(CAGR)5.42%で成長し、40.6億米ドル規模に達すると見込まれています。

近年、環境規制の強化、産業ろ過要件の拡大、持続可能な農業投入物への需要の高まりといった要因が、珪藻土市場の需要構造を大きく変化させています。製造業者と最終使用者双方が資源効率の向上と運用フットプリントの削減を目指す中で、珪藻土の低いエネルギー要件と固有の生分解性がますます評価されています。これにより、市場では用途の多様化が進み、高性能グレードや付加価値の高い加工技術に関する研究開発が活発化しています。この市場の動向を理解することは、抽出プロセスの最適化、バリューチェーンの洗練、新たな用途機会の活用を目指す関係者にとって不可欠です。

### 推進要因

珪藻土市場は、技術革新、環境への配慮の高まり、および規制枠組みの急速な進化によって変革期を迎えています。

#### 1. 技術的進歩と加工技術の進化

焼成(calcination)および融剤焼成(flux-calcination)方法における革新は、製造業者が特定の表面特性と粒子サイズを持つグレードを生産することを可能にし、高度なろ過や技術分野における新たなハイエンド用途を開拓しています。これにより、バルク商品用途と特殊な産業要件との間の境界線が曖昧になり、サプライヤーは生産アーキテクチャと研究開発投資を再考せざるを得なくなっています。

#### 2. 規制改革と持続可能性への取り組み

技術的進歩と並行して、持続可能性への配慮が調達決定にますます影響を与えています。より厳格な排出規制と資源効率指令は、低炭素フットプリント材料への需要をシフトさせています。特に、天然グレードの珪藻土は、その固有の生分解性と抽出時のエネルギー集約度の低さから、合成充填剤や吸着剤の代替品として再評価されています。このグリーンなサプライチェーンへの再編は、企業に製品開発プロセスへのライフサイクルアセスメントの統合を促し、より透明で説明責任のある調達プロトコルを育んでいます。

主要な管轄区域における規制改革も市場の再編を加速させています。建設および水処理部門における粒子状物質排出に対する監視の強化、および農業投入物に関する更新された安全基準は、特定の珪藻土製品の再分類につながっています。コンプライアンスコストと承認期間が長期化するにつれて、関係者は運用継続性を維持するために積極的なガバナンス戦略を採用する必要があります。これらの技術的、環境的、および規制的要因が複合的に作用し、競争上の優先順位を再定義し、より強靭な珪藻土エコシステムを形成しています。

#### 3. 2025年米国関税の影響

2025年初頭に米国が導入した珪藻土製品に対する改訂された関税制度は、国内の採掘事業を強化し、地元生産者を保護することを目的としています。この調整された関税は、未加工および最小限に加工された材料にはより高い課徴金を課し、特定の高品位加工品は免除する段階的な構造を導入しました。この差別化は国内での付加価値化を奨励する一方で、輸入に依存する加工業者や流通業者に即座のコスト変更をもたらしました。

新しい関税スケジュールにより、輸入業者は着地コストの平均的な上昇に直面し、サプライチェーンの再調整を促しました。海洋由来の珪藻土に大きく依存する組織は最も顕著なコスト圧力を経験し、一部は淡水堆積物へのシフトや陸上での最小限の加工施設への投資を余儀なくされました。同時に、国内生産は段階的な能力拡大を見せ、採掘会社は物流パートナーと協力してスループットと貯蔵戦略を最適化しました。これらの運用調整は、市場全体での近隣調達(near-sourcing)と垂直統合への動きを強調しています。

即座の財政的影響は調達予算で感じられましたが、関税変更は長期的な戦略計画にも影響を与えました。ろ過および吸着媒体の分野における最終使用者産業は、コストの変動を緩和するために代替材料やハイブリッド配合の探索を開始しました。化学メーカーは原料代替を評価し、農業サプライヤーはブレンド土壌改良剤の試験を加速させました。最終的に、2025年の関税改革はサプライチェーンの多様化と革新の触媒となり、アジャイルな調達フレームワークと将来を見据えたリスク管理の重要性を再確認させました。

#### 4. セグメンテーションによる多様な機会

珪藻土市場は、その供給源、グレード、用途、および最終使用者産業によって、異なる特性と需要パターンを示します。

* **供給源別**: 淡水由来の珪藻土は、より微細な細孔構造と強化された吸着能力を示すことが多く、高精度ろ過や特殊な断熱用途に特に適しています。対照的に、海洋由来の堆積物は、より広い粒子サイズ分布と高い天然シリカ含有量を提供し、建設複合材料におけるバルク充填剤や汎用吸着媒体としての役割に適しています。

* **グレード別**: 焼成グレードは、高温処理により化学的不活性と熱安定性が向上し、高度な化学製造プロセスや石油精製所の運用に魅力的です。融剤焼成グレードは、熱処理中にアルカリ添加剤によって強化され、優れたろ過助剤性能を提供し、水処理プラントや飲料生産における清澄化工程を合理化します。一方、天然グレードは、農業用土壌改良剤や基本的な建設配合において基本的な役割を果たし続けています。

* **最終使用者産業別**: 農業は珪藻土の保水性および害虫駆除特性に依存し、化学部門は化学製造、石油化学精製所、および特殊なろ過媒体を必要とする水処理プラントにわたります。建設分野では、商業ビルから重要なインフラプロジェクト、住宅開発に至るまで、軽量充填剤および断熱材としての珪藻土の利点が評価されています。これらの垂直市場全体で、吸着媒体、充填剤、ろ過助剤、および断熱材の用途がこの材料の多様性を強調しており、その使用は特定の性能基準とコスト考慮事項によって決定されます。

#### 5. 地域別の成長触媒

* **アメリカ地域**: 豊富な淡水堆積物と確立された採掘インフラに支えられ、歴史的に世界の珪藻土生産と消費の大部分を占めてきました。北米では、水処理およびろ過技術への投資の増加が、高性能ろ過助剤の需要を牽引しています。南米では、農業用途で天然グレードが土壌の健康と作物収量の向上に活用されています。

* **ヨーロッパ、中東、アフリカ(EMEA)**: 厳格な環境基準と多様な産業要件が特徴の多面的な市場です。ヨーロッパでは、高度な石油化学精製所と化学製造ハブが、一貫した性能指標を持つプレミアムグレードを要求しており、原材料サプライヤーと最終使用者イノベーター間の協力を促進しています。中東の新興経済国では、インフラおよび建設プロジェクトが拡大しており、充填剤および断熱材の需要を刺激しています。アフリカでは、新興のアグリビジネス部門が珪藻土を持続可能な農業慣行に積極的に統合しています。

* **アジア太平洋地域**: 急速な工業化と大規模なインフラ開発イニシアチブが際立っています。中国とインドは主要な生産拠点として台頭し、国内のろ過および建設需要に対応するために焼成および融剤焼成技術に多額の投資を行っています。東南アジア市場も、都市化と公衆衛生上の要請により、水処理プログラムにおける珪藻土の採用を加速させています。この地域のダイナミックな成長プロファイルは、新たな機会を捉えるためのカスタマイズされた市場戦略と地域に根ざしたパートナーシップの重要性を強調しています。

### 展望と戦略的提言

珪藻土市場の将来的な成長と競争優位性を確保するためには、業界関係者は以下の戦略的提言を優先すべきです。

1. **高度な加工技術への投資**: ハイエンドろ過および断熱用途の需要の高まりに対応するため、製品性能を向上させるための次世代焼成および融剤焼成施設への資源配分が不可欠です。これにより、新たな市場セグメントを開拓し、プレミアム価格を設定できる可能性があります。また、研究機関との提携を通じて、独自のグレード配合の開発を加速させることも重要です。

2. **製品ポートフォリオの多様化**: 天然および加工珪藻土の両方のバリアントを含む製品ポートフォリオを多様化することで、原材料価格の変動や関税の不確実性に関連するリスクを軽減できます。さらに、複数の供給源を持つネットワークを確立し、国内外の採掘パートナーとの戦略的提携を模索することで、安定した原料アクセスを確保し、地政学的変動への露出を減らすことができます。

3. **デジタル化と持続可能性の統合**: 成長戦略の核としてデジタル化と持続可能性を取り入れることは、関係者の信頼を維持し、厳格な環境規制を遵守するために不可欠です。デジタル品質管理システムやライフサイクルアセスメントツールの導入は、運用透明性を高め、コンプライアンスコストを削減します。さらに、使用済み珪藻土ろ過媒体の再生など、循環経済イニシアチブを模索することは、廃棄物を最小限に抑えるだけでなく、新たな収益源を生み出すことにもつながります。

主要な企業は、採掘資産、加工施設、研究開発能力への戦略的投資を通じて、珪藻土分野で確固たる地位を確立しています。統合されたサプライチェーンと付加価値製造を活用することで、これらの市場リーダーは一貫した品質を提供し、競争力のある価格構造を維持しています。彼らのグローバルな事業展開は、地域の需要変動や関税シフトに機敏に対応し、主要な最終使用者への信頼性の高い材料供給を確保することを可能にしています。珪藻土生産者と技術パートナー間の協力は、特に高度なろ過や高性能断熱材向けの特殊グレードの開発において、ますます一般的になっています。共同事業やライセンス契約は、独自の焼成および融剤焼成方法の移転を促進し、スループットとコスト効率を向上させています。さらに、いくつかの企業は、技術サポート、オンサイトテスト、ライフサイクルコンサルティングを含むサービスポートフォリオを拡大し、顧客関係を強化し、製品差別化を推進しています。

イノベーション中心の戦略は競争上の差別化を促進しており、主要企業はデジタル追跡システム、リアルタイム品質監視、および抽出および加工ライン全体での自動化に投資しています。これらのデジタル強化は、収量と一貫性を向上させるだけでなく、規制変更やサプライチェーンの混乱への迅速な対応を可能にします。使用済みろ過助剤のリサイクルや製造副産物の再利用など、持続可能性と循環性を強調することで、これらの企業は環境意識の高い最終使用者にとって好ましいパートナーとしての地位を確立しています。

これらの戦略的提言と市場動向の理解は、珪藻土市場における持続可能な成長と運用効率の向上を目指す業界関係者にとって、重要な指針となるでしょう。

—

文字数カウント: 5310文字。

以下に、提供された情報に基づいて構築された日本語の目次(TOC)を示します。

—

**目次**

* 序文 (Preface)

* 市場セグメンテーションと範囲 (Market Segmentation & Coverage)

* 調査対象年 (Years Considered for the Study)

* 通貨 (Currency)

* 言語 (Language)

* ステークホルダー (Stakeholders)

* 調査方法論 (Research Methodology)

* エグゼクティブサマリー (Executive Summary)

* 市場概要 (Market Overview)

* 市場インサイト (Market Insights)

* マイクロエレクトロニクス製造における高度ろ過向け高純度珪藻土需要の急増 (Surge in high-purity diatomaceous earth demand for advanced filtration in microelectronics manufacturing)

* 持続可能な化学処理および廃水処理向け珪藻土ベースの触媒の採用 (Adoption of engineered diatomite-based catalysts for sustainable chemical processing and wastewater treatment)

* 省エネルギー建築材料における断熱添加剤としての珪藻土用途の拡大 (Expansion of diatomite applications as thermal insulation additives in energy-efficient building materials)

* 自然農業における土壌改良および害虫駆除向け食品グレード珪藻土の使用増加 (Growth in use of food-grade diatomaceous earth in natural agriculture for soil conditioning and pest control)

* 高性能バッテリーセパレーターおよびコンデンサー向けナノ構造珪藻土複合材料の開発 (Development of nanostructured diatomite composites for high-performance battery separators and capacitors)

* 自動車産業における環境に優しいプラスチック複合材料向け珪藻土ベース軽量フィラーへの関心の高まり (Rising interest in diatomite-based lightweight fillers for eco-friendly plastic composites in automotive industry)

* 世界的な珪藻土採掘および加工事業に影響を与える厳格な規制基準の導入 (Implementation of rigorous regulatory standards impacting diatomite mining and processing operations globally)

* 2025年米国関税の累積的影響 (Cumulative Impact of United States Tariffs 2025)

* 2025年人工知能の累積的影響 (Cumulative Impact of Artificial Intelligence 2025)

* 珪藻土市場、供給源別 (Diatomite Market, by Source)

* 淡水 (Freshwater)

* 海水 (Marine)

* 珪藻土市場、グレード別 (Diatomite Market, by Grade)

* 焼成グレード (Calcined Grades)

* フラックス焼成グレード (Flux-calcined Grades)

* 天然グレード (Natural Grades)

* 珪藻土市場、用途別 (Diatomite Market, by Application)

* 吸着材 (Absorbent Media)

* フィラー (Filler)

* ろ過助剤 (Filter Aid)

* 断熱材 (Insulation)

* 珪藻土市場、最終用途産業別 (Diatomite Market, by End-User Industry)

* 農業 (Agriculture)

* 化学 (Chemicals)

* 化学品製造 (Chemical Manufacturing)

* 石油化学精製所 (Petrochemical Refineries)

* 水処理プラント (Water Treatment Plants)

* 建設 (Construction)

* 商業ビル (Commercial Buildings)

* インフラ (Infrastructure)

* 住宅 (Residential Buildings)

* 水処理 (Water Treatment)

* 珪藻土市場、地域別 (Diatomite Market, by Region)

* 米州 (Americas)

* 北米 (North America)

* 中南米 (Latin America)

* 欧州、中東、アフリカ (Europe, Middle East & Africa)

* 欧州 (Europe)

* 中東 (Middle East)

* アフリカ (Africa)

* アジア太平洋 (Asia-Pacific)

* 珪藻土市場、グループ別 (Diatomite Market, by Group)

* ASEAN (ASEAN)

* GCC (GCC)

* 欧州連合 (European Union)

* BRICS (BRICS)

* G7 (G7)

* NATO (NATO)

* 珪藻土市場、国別 (Diatomite Market, by Country)

* 米国 (United States)

* カナダ (Canada)

* メキシコ (Mexico)

* ブラジル (Brazil)

* 英国 (United Kingdom)

* ドイツ (Germany)

* フランス (France)

* ロシア (Russia)

* イタリア (Italy)

* スペイン (Spain)

* 中国 (China)

* インド (India)

* 日本 (Japan)

* オーストラリア (Australia)

* 韓国 (South Korea)

* 競争環境 (Competitive Landscape)

* 市場シェア分析、2024年 (Market Share Analysis, 2024)

* FPNVポジショニングマトリックス、2024年 (FPNV Positioning Matrix, 2024)

* 競合分析 (Competitive Analysis)

* Aldon Corporation (Aldon Corporation)

* Arihant Group (Arihant Group)

* Aseschem (Aseschem)

* Atlantic Equipment Engineers, Inc. (Atlantic Equipment Engineers, Inc.)

* Dicalite Management Group (Dicalite Management Group)

* Huabang Company (Huabang Company)

* Imerys S.A. (Imerys S.A.)

* JiLin Yuantong Mineral Co., Ltd. (JiLin Yuantong Mineral Co., Ltd.)

* Kings International (Kings International)

* LASSELSBERGER Group GmbH (LASSELSBERGER Group GmbH)

* Matex YG (Shanghai) Material Tech Ltd by Matex International Limited (Matex YG (Shanghai) Material Tech Ltd by Matex International Limited)

* Merck KGaA (Merck KGaA)

* Noah Chemicals, Inc. (Noah Chemicals, Inc.)

* Qingdao Best Diatomite CO., LTD. (Qingdao Best Diatomite CO., LTD.)

* Qingdao Chuanyi Diatomite Co., Ltd. (Qingdao Chuanyi Diatomite Co., Ltd.)

* Selective Minerals And Color Industries Private Limited. (Selective Minerals And Color Industries Private Limited.)

* 昭和化学工業株式会社 (Showa Chemical Industry Co. Ltd.)

* Siyal Organic Fertilizers Private Limited (Siyal Organic Fertilizers Private Limited)

* The Diamix Group (The Diamix Group)

* U.S. Silica Holdings, Inc. (U.S. Silica Holdings, Inc.)

* Zhejiang Gaia Ecological Technology Co., Ltd. (Zhejiang Gaia Ecological Technology Co., Ltd.)

* 図表リスト [合計: 28] (List of Figures [Total: 28])

* 表リスト [合計: 513] (List of Tables [Total: 513])

—

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

珪藻土は、太古の海や湖に生息していた植物プランクトンの一種である珪藻の殻が、長い年月をかけて海底や湖底に堆積し、化石化した天然の鉱物資源です。その主成分は非晶質のシリカ(二酸化ケイ素)であり、珪藻の殻が持つ微細な孔構造と多孔質性が、珪藻土の持つ様々な優れた特性の源となっています。地球上に豊富に存在するこの自然素材は、そのユニークな物理的・化学的性質により、古くから現代に至るまで多岐にわたる分野で活用されてきました。

珪藻は、その細胞壁がガラス質の二酸化ケイ素でできており、死後もその硬い殻(珪藻殻、またはフラストゥール)が分解されずに残ります。これらの微細な殻が水底に沈降し、数百万年から数千万年という地質学的時間を経て圧縮・固結されることで珪藻土が形成されます。珪藻殻の形状は非常に多様で、円形、楕円形、棒状など多種多様な幾何学的パターンを持ち、それぞれが独自の微細な孔構造を有しています。この複雑かつ規則的な微細孔の集合体が、珪藻土に極めて高い比表面積と吸水性、吸着性をもたらしているのです。