糖尿病性腎症の世界市場(2025-2030):薬剤クラス別、糖尿病種類別、流通チャネル別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

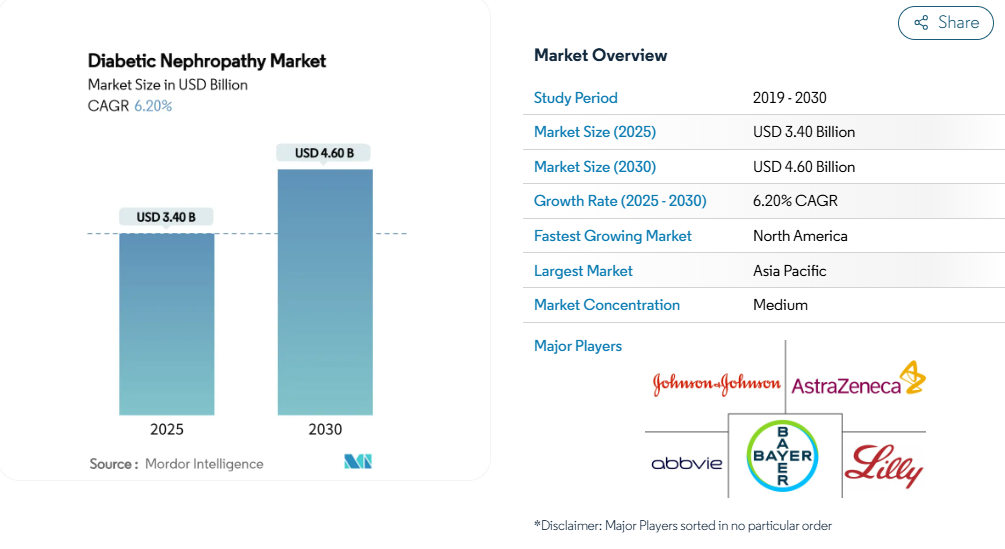

糖尿病性腎症治療市場の市場規模は2025年に34億米ドルで、予測期間中の年平均成長率は6.2%で、2030年には46億米ドルに達すると予測されています。

糖尿病患者の40%が糖尿病性腎臓病に罹患しているという事実に起因する臨床的緊急性の高まりが、糖尿病性腎症治療市場の拡大を支えています。

ファインレノンとエンパグリフロジンの2剤併用療法に代表される併用療法へのシフトは、治療基準を再定義しつつあります。

FDAによる新規メカニズムの早期承認に代表される規制の勢いは、技術革新サイクルを短縮しています。ナトリウム-グルコース共輸送体-2(SGLT2)阻害薬の採用は、金額ベースのケア・インセンティブと相まって、患者アクセスを拡大しています。地域別では、アジア太平洋地域が最も急激な成長曲線を描いている一方、北米は定着した償還構造と早期技術導入によりリーダーシップを維持しています。

レポートの主な要点

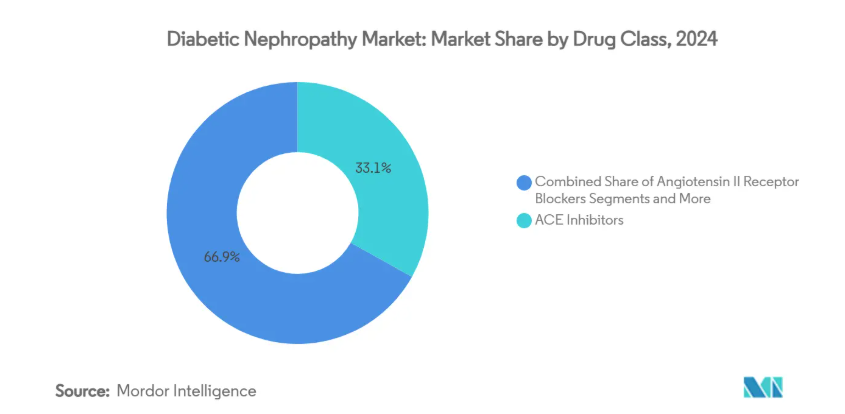

- 薬剤クラス別では、ACE阻害薬が2024年の糖尿病性腎症治療薬市場シェアの33.1%を占めトップであるのに対し、SGLT2阻害薬は2030年までの年平均成長率(CAGR)12.5%で前進すると予測。

- 糖尿病の種類別では、2024年の糖尿病性腎症治療薬市場規模の78.6%を2型糖尿病が占め、2030年までのCAGRは1型糖尿病が最速9.6%で推移する見込みです。

- 流通チャネル別では、病院薬局が2024年に50.9%の売上シェアを占め、オンライン薬局は2030年まで14.2%のCAGRで上昇する見込みです。

- 地域別では、北米が2024年に糖尿病性腎症治療薬市場規模の37.4%を獲得、アジア太平洋地域は2025年から2030年にかけてCAGR 9.3%を記録すると予測。

糖尿病有病率の上昇と人口の高齢化

糖尿病有病率の上昇、特に2045年までにアジアで予測される2型糖尿病の68%急増は、糖尿病性腎症治療市場の対応可能な裾野を広げています[1]。低体重指数での遺伝的感受性は腎臓合併症を加速させるため、NGALやKIM-1などのバイオマーカーに頼った早期スクリーニング・プログラムが必要となります。加齢による腎機能の低下は、微量アルブミン尿から顕性腎症への移行を早めるため、さらなる負担となります。医療制度は、予防キャンペーンと並行して、集団全体のスクリーニングを展開しています。このような人口統計学的な圧力が絡み合うことで、糖尿病性腎症治療薬市場は長期的な成長を維持すると予想されます。

CREDENCE試験およびEMPA-REG試験後のSGLT2阻害薬の臨床採用

CREDENCE試験やEMPA-REG試験などの画期的な試験により、グルコースコントロールに依存しない腎保護作用と心血管保護作用が実証され、SGLT2阻害薬を第一選択薬に格上げするガイドラインのアップグレードが推進されました。実際のエビデンスでは、SGLT2阻害薬の継続的な投与により、入院中の院内死亡率が45%低下することが示されています[2]。最近、米国でソタグリフロジンが慢性腎臓病の心不全に対して承認されたことで、適用範囲が広がりました。糖尿病性腎症治療薬市場が拡大する余地は残されています。総医療費削減に対する支払側の認識の高まりにより、導入が加速する見込み。

早期RAS遮断薬強化に向けたガイドラインのシフト

アジア太平洋腎臓学会は現在、高血圧糖尿病患者に対するACE阻害薬またはARBの即時投与を推奨しています。このグルコース中心の管理から蛋白尿抑制へのシフトは、エビデンスベースの進化を強調するものです。ACE阻害薬とSGLT2阻害薬やファインレノンなどのミネラルコルチコイド受容体拮抗薬(MRA)を併用し、線維化経路を標的とする併用療法が増加しています[3]。RASに焦点を当てた標準化されたパスウェイは、一貫した処方を強化し、糖尿病性腎症治療市場の予測可能な拡大を支えます。

AIベースの尿中バイオマーカー・パネルが事前治療を可能に

ゲノミクス、プロテオミクス、メタボロミクスを組み合わせた機械学習アルゴリズムは、慢性腎臓病の軌跡の予測においてクレアチニンベースの手法を凌駕しています。遠隔医療との統合により、継続的な外来患者のモニタリングとアルゴリズムによる警告が可能になります。トランスフェリン、IV型コラーゲン、α1-ミクログロブリンといった新しい尿中パネルの種類は、アルブミン尿が顕在化する前に尿細管障害を検出するため、より長い治療期間を提供します。より早期の同定は、精密投与に合致し、進行リスクを低減し、支払者にとって金額ベースのナラティブを強化します。したがって、スケーラブルなAI診断薬は、糖尿病性腎症治療市場全体の需要を強化することになります。

新規薬剤(例:ファインレノン)の高い薬価

1日約19米ドルのファインレノンは、特に予算に制限のある医療制度の下では、購入可能な閾値を超えます。保険会社は段階的な治療プロトコルを課すため、最適な治療への道のりが長くなり、導入の速度が低下します。生涯にわたる治療は、急性期の適応症と比較して累積支出を増大させます。2026年から始まる米国のメディケアの価格交渉では、旧来の糖尿病治療薬が大幅に値引きされますが、新規薬剤は値引き交渉の対象外であるため、複数の高額薬剤を組み合わせた併用療法が実施された場合、コスト圧力は維持されます。

厳しい腎安全性規制エンドポイントによる承認の長期化

腎毒性後に対する警戒感から、規制当局はeGFRの持続的な低下といった厳しいアウトカムを要求しており、より長期かつ大規模な試験が必要。アトラセンタンの前倒し承認は、蛋白尿減少以外の確認試験を条件としており、このハードルの例を示しています。試験デザインは、不均一な進行率や心血管系の併存疾患を考慮しなければならず、研究開発コストが膨らみます。モンルナバントのような最近の失敗は、多様な集団の中で厳しい複合エンドポイントを達成することの難しさを強調しています。長期化するスケジュールは革新的な薬効の参入を遅らせ、糖尿病性腎症治療薬市場の成長を抑制します。

セグメント分析

薬剤クラス別 SGLT2阻害薬が治療パラダイムを再構築

2024年の糖尿病性腎症治療薬市場シェアはACE阻害薬が33.1%で最大。しかし、SGLT2阻害薬は、非糖尿病性慢性腎臓病および心不全コホートへの承認拡大に後押しされ、2030年までのCAGR 12.5%で成長を牽引します。ARBは、ACE阻害薬が禁忌である場合の第一選択薬です。ファインレノンなどのMRAは、残存する炎症と線維化に対処し、RAS遮断薬に抵抗性のタンパク尿患者に支持されています。利尿薬は体液管理における役割を維持し、GLP-1受容体作動薬とDPP-4阻害薬は腎臓への補助的作用により「その他」の新たなニッチを占めています。

CONFIDENCE試験の臨床データでは、ファインレノンとエンパグリフロジンの2剤併用療法が単剤療法を凌駕することが示され、単剤優位の治療からレジメンベースの治療への軸足を予感させます。さらに、アトラセンタンやイプタコパンなどのエンドセリン受容体拮抗薬や補体阻害薬の承認取得が加速するにつれて、併用療法指向の糖尿病性腎症治療市場規模は拡大すると予想されます。臨床医が多剤併用療法に慣れ親しむようになったことで、処方への組み入れが強化され、採用曲線が後押しされています。

糖尿病の種類別: 1型精密医薬品が成長を牽引

2型糖尿病は2024年の糖尿病性腎症治療市場規模に78.6%寄与しており、世界的な疫学的比重を反映しています。ACE阻害剤、SGLT2阻害剤、MRAを組み込んだ広範なプロトコールが、この大規模コホートにおける予測可能な収益の流れを支えています。しかし、プレシジョン・メディシン(精密医療)の取り組みにより、1型糖尿病腎症にスポットが当てられています。

米国国立糖尿病・消化器・腎臓病研究所は、腎臓精密医薬品プロジェクトのもと、1型糖尿病特有の治療標的を絞り込むために130万米ドルを割り当てました。発症年齢が若く、罹病期間が長いため、独特の炎症経路が形成され、オーダーメイドのレジメンが必要となります。初期のエビデンスでは、適応外のファインレノンが1型症例に蛋白尿改善効果をもたらすことが示唆され、さらに勢いを増しています。専門的なプロトコールと専用の資金調達チャネルが、1型糖尿病性腎症治療市場の成長を加速させています。

流通チャネル別: デジタルヘルスがオンラインの成長を加速

2024年の糖尿病性腎症治療市場シェアの50.9%は病院薬局が占め、用量漸増、検査モニタリング、併存疾患管理の複雑さを反映しています。小売薬局は、安定した患者のために利用しやすいリフィルを提供しますが、綿密なフォローアップが必要な高コストの治療では限界があります。オンライン薬局は2030年までに年平均成長率14.2%で成長すると予測され、処方箋の配送と遠隔患者モニタリングを組み合わせた遠隔医療統合が後押しします。

スマートフォンベースのプラットフォームは血圧、グルコース、症状データを取得し、臨床医がダッシュボードで確認しながらタイムリーな治療調整を行います。AI主導の服薬アドヒアランスリマインダーは入院リスクを明らかに低減し、バリューベースの成果を求める支払者にとってオンラインチャネルの魅力がさらに強まります。温度に敏感な生物製剤はコールドチェーン物流を必要としますが、技術によるトレーサビリティで信頼性が向上しています。このような進歩により、オンライン販売は糖尿病性腎症治療市場において極めて重要な導管として位置づけられています。

地域別分析

2024年の糖尿病性腎症治療市場は、成熟した保険制度、広範な臨床試験ネットワーク、ファースト・イン・クラスの治療法の急速な普及に支えられた北米が37.4%のシェアを占め、圧倒的な存在感を示しています。メディケアのKidney Care Choices Modelは早期管理を奨励し、処方量を増加。今後予定されているパートDによる従来の糖尿病治療薬の68%割引は、貯蓄を新規の腎保護剤に振り向け、需要をさらに強化します。

2030年までのCAGRが9.3%と予測されるアジア太平洋地域が最も急成長している地域。アジアの2型糖尿病患者における微量アルブミン尿(39.8%)と巨大アルブミン尿(18.8%)の種類は、公衆衛生上の緊急性を強調しています。各国政府は早期スクリーニングに資金を提供し、保険プールの拡大が高額治療への扉を開いています。

ヨーロッパでは、国民皆保険制度と体系化された医療技術評価により、堅調な販売量を維持しています。EMAによるファインレノンとアトラセンタンの承認は、革新性と安全性に対する規制当局のバランスのとれた姿勢を示しています。一方、中東、アフリカ、南米では、糖尿病罹患率の上昇と償還制度改革の進展に伴い、新たなポテンシャルを発揮しています。糖尿病性腎症治療薬市場は、地域ごとのダイナミクスによって多様な需要プロファイルを形成しています。

競争環境

糖尿病性腎症治療薬市場は、世界的な大手企業が複数のメカニズムに基づくポートフォリオを活用し、適度に統合されています。アストラゼネカはダパグリフロジンの腎不全および心不全領域での採用を推進し、バイエルはファインレノンを抗線維化療法の中核と位置付けています。ベーリンガーインゲルハイムとイーライリリーの提携は、共同マーケティングを通じてエンパグリフロジンの勢いを維持します。パイプラインの活動も活発で、アストラゼネカの慢性腎臓病における抵抗性高血圧を対象とした第III相バクスドロスタット-ダパグリフロジン試験が脚光を浴びています。

M&Aは依然として戦略的テコ: バイオジェンによるヒューマン・イミュノロジー・バイオサイエンスの11.5億米ドルの買収により、腎臓を適応症とするブレークスルー・セラピー・ステータスの抗CD38モノクローナル抗体フェルザルタマブが確保されました。アトラセンタンやイプタコパンなどのエンドセリン受容体拮抗薬や補体阻害薬のFDA承認が早まり、ノバルティスのような企業に収益の道が開かれました。競争上の差別化は、ペイヤーとの交渉のために実世界のアウトカムを強化するデジタルヘルスアドオンとAI診断にますます結びついています。

ホワイトスペースのイノベーションは、1型糖尿病腎症の精密医薬品、デジタル・アドヒアランス・ツール、新規炎症経路を対象としています。リリー・ベーリンガーモデルに見られるような戦略的提携は、研究開発費の共有と販売力の統合を促進します。これらの戦略を総合すると、糖尿病性腎症治療薬市場の成長軌道が強化される一方で、既存企業と新規参入企業の間の競争が激化することになります。

最近の産業動向

- 2025年6月 2025年6月: ニューイングランド・ジャーナル・オブ・メディシン誌に、ファインレノンとエンパグリフロジンの併用療法と単剤療法の比較で優れた腎アウトカムを示すCONFIDENCE試験のデータが掲載。

- 2025年5月 バイオジェン社がヒューマン・イミュノロジー・バイオサイエンス社を11.5億米ドルで買収することで合意。

- 2025年4月 FDAがVanrafia(アトラセンタン)を原発性IgA腎症における蛋白尿減少の適応で早期承認。

- 2024年4月 ノバルティスがIgA腎症における蛋白尿をターゲットとしたファブハルタ(イプタコパン)のFDA加速承認を取得。

糖尿病性腎症産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 糖尿病有病率の上昇と人口の高齢化

4.2.2 CREDENCE試験およびEMPA-REG試験後のSGLT2阻害薬の臨床採用

4.2.3 早期RAS遮断薬強化へのガイドラインシフト

4.2.4 事前治療を可能にするAIベースの尿バイオマーカー・パネル

4.2.5 先進国における金額別腎臓ケア支払いバンドル

4.2.6 併用療法戦略の登場

4.3 市場の阻害要因

4.3.1 新規薬剤(例:ファインレノン)の高価格

4.3.2 厳しい腎安全性エンドポイントによる承認の長期化

4.3.3 中低所得国における腎症の認知度の低さ

4.3.4 ベンチャーキャピタルの多臓器代謝薬へのシフト

4.4 サプライチェーン分析

4.5 規制情勢

4.6 技術的展望

4.7 ポーターのファイブフォース分析

4.7.1 買い手の交渉力

4.7.2 供給者の交渉力

4.7.3 新規参入者の脅威

4.7.4 代替品の脅威

4.7.5 競争上のライバル関係

5. 市場規模・成長予測(金額別)

5.1 薬剤クラス別

5.1.1 ACE阻害剤

5.1.2 アンジオテンシンII受容体拮抗薬(ARBs)

5.1.3 SGLT2阻害薬

5.1.4 ミネラルコルチコイド受容体拮抗薬(MRAs)

5.1.5 利尿薬

5.1.6 その他(GLP-1 RA、DPP-4など)

5.2 糖尿病の種類別

5.2.1 1型糖尿病

5.2.2 2型糖尿病

5.3 販売チャネル別

5.3.1 病院薬局

5.3.2 小売/地域薬局

5.3.3 オンライン薬局

5.4 地域別

5.4.1 南米アメリカ

5.4.1.1 米国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 フランス

5.4.2.4 イタリア

5.4.2.5 スペイン

5.4.2.6 その他のヨーロッパ

5.4.3 アジア太平洋

5.4.3.1 中国

5.4.3.2 日本

5.4.3.3 インド

5.4.3.4 韓国

5.4.3.5 オーストラリア

5.4.3.6 その他のアジア太平洋地域

5.4.4 中東・アフリカ

5.4.4.1 GCC

5.4.4.2 南アフリカ

5.4.4.3 その他の中東・アフリカ地域

5.4.5 南米アメリカ

5.4.5.1 ブラジル

5.4.5.2 アルゼンチン

5.4.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報(可能な限り)、戦略情報、市場ランク/シェア、製品・サービス、最近の動向など

6.3.1 AstraZeneca plc

6.3.2 Bayer AG

6.3.3 Boehringer Ingelheim & Eli Lilly (Alliance)

6.3.4 Johnson & Johnson (Janssen)

6.3.5 AbbVie Inc.

6.3.6 Novartis AG

6.3.7 Pfizer Inc.

6.3.8 Merck & Co. Inc.

6.3.9 Novo Nordisk A/S

6.3.10 GSK plc

6.3.11 Sanofi S.A.

6.3.12 CSL Vifor Pharma

6.3.13 Fresenius Medical Care AG

6.3.14 Baxter International Inc.

6.3.15 DaVita Inc.

6.3.16 Medtronic plc (renal therapies)

6.3.17 Otsuka Pharmaceutical Co.

6.3.18 Ardelyx Inc.

6.3.19 Chinook Therapeutics

6.3.20 Ionis Pharmaceuticals

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***