歯科保険市場の規模、シェア、トレンド、成長、2025年から2032年の予測

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

歯科保険市場に関する市場調査報告書の内容を以下に詳述します。

### 市場概観

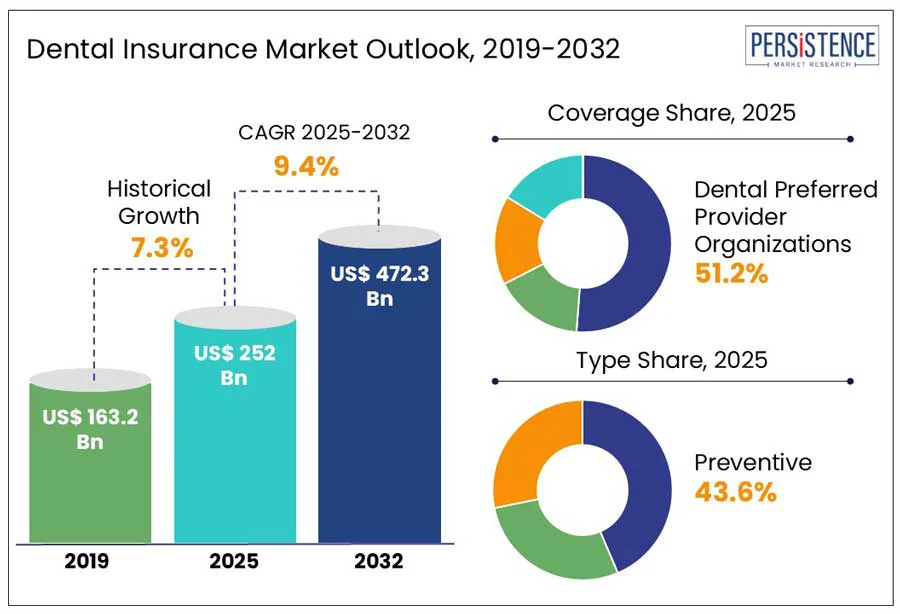

グローバルな歯科保険市場は、2025年には2520億米ドル、2032年には4723億米ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は約9.4%になる見込みです。歯科保険は、補足的な福利厚生から健康保険の重要な要素へと急速に進化しています。これは、口腔の健康と全身の健康との関係に対する意識が高まっているためです。

歯科治療がより革新的で高価になるにつれて、個人や家庭は質の高いケアを受けるために歯科保険にシフトしています。たとえば、アメリカでは根管治療が保険なしで700米ドルから1200米ドルかかり、保険適用の患者はプランによってはその一部を負担するだけで済むことが多いとされています。このように、歯科保険の役割が公平な医療アクセスを確保する上で重要になっています。

### 市場の推進要因

口腔健康への意識の高まりと歯科医療費の高騰が、2032年までの歯科保険市場の成長に影響を与えると考えられています。2024年のデルタデンタル調査によると、アメリカの成人の91%が歯科訪問を年1回の健康診断と同じくらい重要だと考えており、83%が予防医療を求めています。この認識は特に若い世代に顕著で、彼らは口腔の健康と呼吸器疾患や糖尿病などの全身疾患との関連性を理解しています。

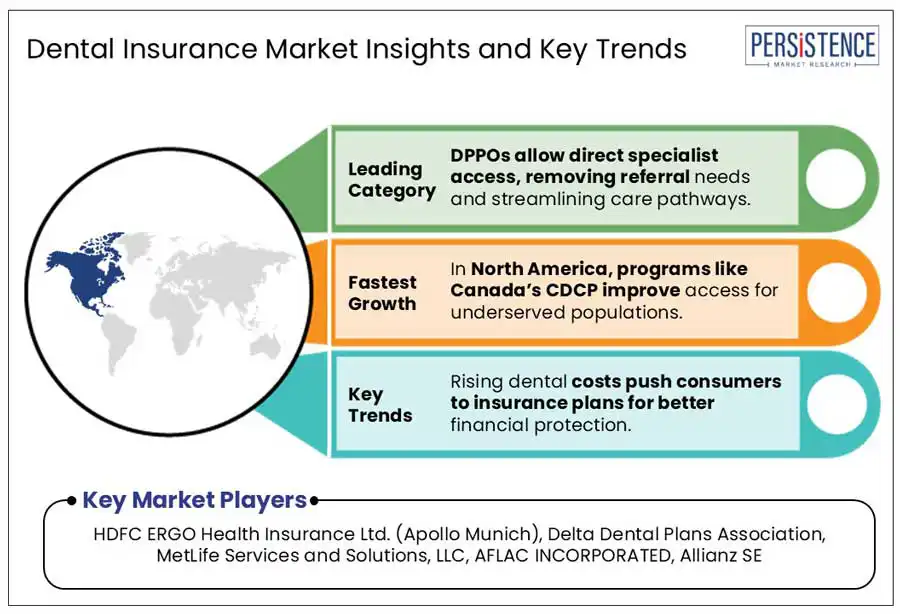

歯科治療の高額化は、保険の必要性を高める要因となっています。アメリカでは、歯科費用が消費者の総医療支出の約15%を占め、オーストラリアでは200万人以上が経済的理由で歯科ケアを先延ばしにしています。これにより、未治療の歯科問題が増加しています。

### 市場の抑制要因

歯科保険プランの年間最大限度額が消費者行動に影響を与え、必要な歯科医療を受けることをためらわせる要因となっています。通常、これらのプランは年間の給付額を1000米ドルから2000米ドルに制限しており、その後は患者が追加費用を自己負担する必要があります。このため、患者は給付限度が尽きると必要な治療を辞退または延期する傾向があります。

### 市場の機会

雇用主が提供する歯科保険が新たな機会を生み出すと予測されています。2024年3月の調査によると、アメリカの州および地方政府の従業員の約60%、民間企業の従業員の43%が雇用主を通じて歯科保険にアクセスしています。このトレンドは、雇用主が人材を引きつけ、保持するために歯科福利厚生の価値を認識していることを示しています。

また、カフェテリアプランのような柔軟な福利厚生構造への傾向が、従業員が自分のニーズに応じた福利厚生パッケージをカスタマイズできるようにしています。これにより、雇用主と従業員の両方にコスト削減がもたらされ、課税所得が減少します。

### セグメント分析

市場は、歯科優先プロバイダー組織(DPPO)、歯科健康維持機関(DHMO)、および歯科保険プランの3つのセグメントに分かれています。2025年には、DPPOセグメントが約51.2%のシェアを占めると予想されています。DPPOは、メンバーが紹介なしで任意のライセンスを持つ歯科医に訪問できるため、柔軟性が高いのが特徴です。

DHMOは、手頃な月額保険料と固定コペイメントを提供し、家族や個人に人気があります。これにより、政策保有者は各手続きの正確な自己負担額を把握しやすくなります。

市場は、主要、基本、予防のタイプに分かれています。予防セグメントは、2025年には約43.6%の市場シェアを生むと予測されています。基本的な歯科保険プランは、重要な歯科サービスのカバレッジと手頃さのバランスから注目を集めています。

### 地域別分析

2025年には北米が約43.7%のシェアを占めると予測されています。これは、口腔医療に対する意識の高まり、政府の取り組み、および雇用主が提供するプランの影響によるものです。アメリカの歯科保険市場は、歯科疾患の増加や医療分野の技術革新により成長を続けると見込まれています。

カナダでは、2023年12月に開始されたカナダ歯科保険プランが、特定の基準を満たす無保険者に対して歯科サービスを提供しています。このプログラムには250万人以上が参加しており、21000以上の歯科医が参加しています。

欧州では、ドイツの法定健康保険制度(SHI)が基本的な歯科医療をカバーしており、人口の約90%が加入しています。デンマークは、民間保険オプションと公的補助を組み合わせた二重の歯科医療システムを運営しています。

アジア太平洋地域では、日本が他国に対して優位に立つと予測されており、国民健康保険制度に統合された歯科保険が普及しています。中国では、DPPOが柔軟なカバレッジオプションを提供しており、インドでは政府の医療インフラへの支出が市場成長を促進しています。

### 市場の競争環境

歯科保険市場には、さまざまな専門歯科プロバイダー、伝統的な保険会社、スタートアップが存在します。大手健康保険会社は、独自の健康パッケージと歯科プランを組み合わせており、強固な市場シェアを維持しています。スタートアップは、ウェルネスに基づく価格モデルやアプリベースの請求を導入して、デジタル世代の消費者を惹きつけています。

このように、歯科保険市場は今後ますます成長することが期待されており、2032年に向けての展望は明るいと言えるでしょう。

Report Coverage & Structure

エグゼクティブサマリー

本レポートのエグゼクティブサマリーでは、2025年及び2032年のグローバルな歯科保険市場のスナップショットが提供され、今後の市場機会評価が行われています。特に、2025年から2032年にかけての市場機会はUS$ Bn単位で示され、主要な市場トレンドや将来の市場予測、プレミアム市場の洞察が詳述されています。また、業界の動向や主要な市場イベントも取り上げられ、PMRの分析と提言も含まれています。

市場概況

このセクションでは、歯科保険市場の範囲と定義が明確にされ、市場のダイナミクスが分析されます。具体的には、ドライバー(市場成長を促進する要因)、制約(市場成長を妨げる要因)、機会(市場における新たなビジネスチャンス)、および主要トレンドが取り上げられます。

さらに、マクロ経済要因として、デジタルインフラが保険のアクセスに与える影響や、デジタル保険プラットフォームへの公的および私的な投資のトレンドも分析されます。また、COVID-19の影響分析や予測因子の関連性と影響についても触れられています。

付加価値のある洞察

この部分では、製品の採用分析、規制環境、バリューチェーン分析、PESTLE分析、ポーターのファイブフォース分析が行われ、歯科保険市場に関する多角的な視点が提供されます。これにより、企業が市場における競争力を高めるための戦略的な洞察を得ることができます。

価格および償還分析(2024A)

ここでは、2024年の歯科保険における主要なハイライトが取り上げられ、デジタル保険のプレミアム構造の概要や地域ごとの償還および請求決済ポリシーが詳述されています。これにより、各地域における市場特性と価格設定の戦略が明らかになります。

グローバル歯科保険市場の展望

このセクションでは、主要なハイライトとして市場ボリューム(単位)予測、市場規模(US$ Bn)および前年比成長、絶対ドル機会が示されます。市場規模およびボリュームの分析と予測が行われ、2019年から2024年の歴史的市場規模分析、2025年から2032年の現在の市場規模分析が含まれています。

また、カバレッジ別、タイプ別、人口統計別の市場サイズおよびボリューム分析が行われ、歯科保険の種類としては、歯科優先プロバイダ組織(DPPO)、歯科健康維持機関(DHMO)、歯科保険プラン、その他が挙げられます。これに加えて、各セグメントの市場魅力分析も行われます。

地域別の市場展望

地域別の市場展望では、北米、ヨーロッパ、東アジア、南アジア・オセアニア、ラテンアメリカ、中東・アフリカの各地域の市場のハイライトが示され、2019年から2024年の歴史的市場サイズ分析と2025年から2032年の現在の市場サイズ分析が行われます。それぞれの地域における市場規模やボリュームの予測が詳細に解説され、地域ごとの市場の魅力分析も行われます。

競争環境

競争環境セクションでは、2024年の市場シェア分析と市場構造が取り上げられ、競争強度マッピングや競争ダッシュボードが提供されます。さらに、主要企業のプロファイルが詳細に示され、HDFC ERGO Health Insurance Ltd.やDelta Dental Plans Association、MetLife、AFLAC、Allianz、Aetna、United Healthcare、Ameritas、Cigna、AXAなどが含まれ、それぞれの概要、セグメント、カバレッジ、主要な財務情報、最近の市場動向、戦略が説明されます。

このように、本レポートは歯科保険市場の包括的な分析を提供し、企業が市場における競争力を強化するための情報を提供します。

*** 本調査レポートに関するお問い合わせ ***

歯科保険(しかほけん)とは、歯科治療にかかる費用を一部または全額カバーするための保険制度のことを指します。日本では、国民健康保険や社会保険の一部として歯科治療が含まれており、これにより国民は比較的低コストで歯科医療を受けることができます。歯科保険には、主に公的保険と民間保険の2種類があります。

公的な歯科保険は、一般的に国が運営する健康保険制度の一環として提供されています。日本では、国民健康保険(国保)や社会保険(社保)に加入することで、歯科診療の一部が保険適用となります。これにより、虫歯治療や歯周病治療、入れ歯製作などの基本的な治療が保険の対象となり、自己負担額が軽減されます。具体的には、治療費のうち3割が患者の自己負担となることが一般的です。さらに、特定の条件を満たす場合には、保険適用の治療内容が拡大されることもあります。

一方、民間の歯科保険は、より広範なサービスや特別な治療が必要な場合に利用されることが多いです。これらの保険は、私的な保険会社が提供しており、契約内容に応じて保険金が支払われます。例えば、インプラント治療や審美歯科、矯正歯科に関する治療は、一般的に公的保険の対象外であるため、民間保険を利用することで経済的な負担を軽減することができます。民間の歯科保険には、月々の保険料が必要ですが、選択肢が多く、必要に応じたプランを選ぶことができる点が特徴です。

歯科保険の利用においては、患者自身がどのような治療を希望しているのかを明確に理解し、適切な保険を選択することが重要です。また、保険適用の範囲や条件については、保険会社や歯科医院に直接確認することが推奨されます。最近では、オンラインでの手続きや相談が可能なサービスも増えており、より便利に利用できるようになっています。

さらに、関連する技術としては、デジタル治療技術やテレデンティストリーが挙げられます。これらの技術は、患者の口腔内の状態を正確に把握し、適切な治療法を提案するために役立ちます。デジタルX線や3Dスキャン技術を用いることで、より詳細な診断が可能となり、治療計画が精緻化されます。テレデンティストリーでは、遠隔地にいる患者に対しても、専門家がアドバイスを提供することができ、歯科保険の利用がよりスムーズに行えるようになります。

このように、歯科保険は、患者が必要な歯科治療を受けるための重要な制度であり、経済的な負担を軽減する役割を果たしています。適切な保険を選び、最新の技術を活用することで、より多くの人々が健康な口腔環境を維持できることが期待されます。