歯科用インプラントの世界市場(2025-2030):部位別、材質別、デザイン別、術式種類別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

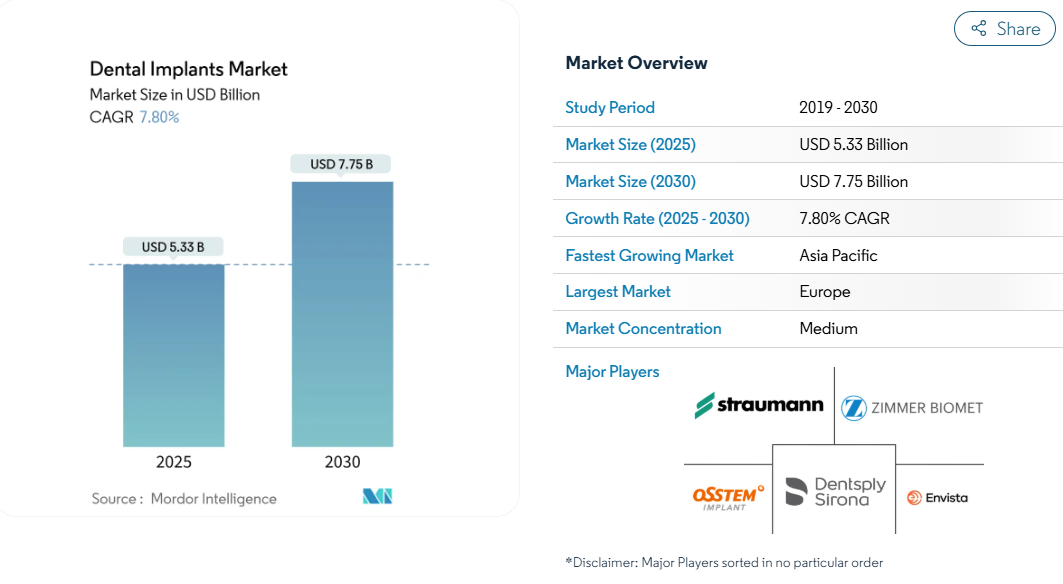

歯科インプラント産業は、2024年には53億3,000万米ドルと評価され、2030年には年平均成長率(CAGR)7.8%を反映し、77億5,000万米ドルに拡大すると予想されています。

ナノスケールの表面工学に依存した、より治癒の早い即時負荷プロトコールがエンジニアリングの機運を高めており、このシフトによって治療サイクルが短縮され、クリニックはチェアのキャパシティを拡大することなく、より多くの症例に対応できるようになります。

金属過敏症に対する懸念と患者の審美的な期待から、チタンからジルコニアへの着実な移行が進み、セラミック加工を大規模にマスターできるメーカーに製品のホワイトスペースが開かれています。

ヨーロッパでの保険償還の拡大や、その他の地域での適用範囲の選択的拡大は、患者のアクセスを広げていますが、価格だけで競争するのではなく、フィクスチャーにデジタル・プランニング・ソフトウェアや術後ケア・キットをバンドルすることで、マージンを守ろうとするサプライヤーも後押ししています。

口腔内スキャニング、CBCT、CAD/CAM技術を全面的に導入しているクリニックでは、症例受け入れ率が向上していることが報告されており、インプラントメーカーはスキャナと治療計画プラットフォームを長期的なハードウェア販売への戦略的ゲートウェイと位置付けています。これと並行して、AIを活用した診断やロボットによる埋入手術への関心も高まっており、これらのツールを一貫したワークフローに組み込むことができる企業は、競争力のベースラインをリセットし始めています。

レポートの要点

- 地域別では、ヨーロッパが2024年の歯科インプラント世界市場シェアの34%を獲得し、アジア太平洋地域は2030年までCAGR 9.9%で拡大すると予測されています。

- 処置の種類別では、従来型の埋入が2024年の歯科インプラント市場規模の64.7%を占め、即時負荷プロトコルは2030年まで11.7%のCAGRで進展しています。

- 材料別では、チタンが2024年に85.1%のシェアを占め、ジルコニアインプラントは同じ期間に年平均成長率10.8%で急成長しています。

- デザイン別では、テーパードインプラントが2024年に70.2%のシェアを獲得してトップに立ちました。

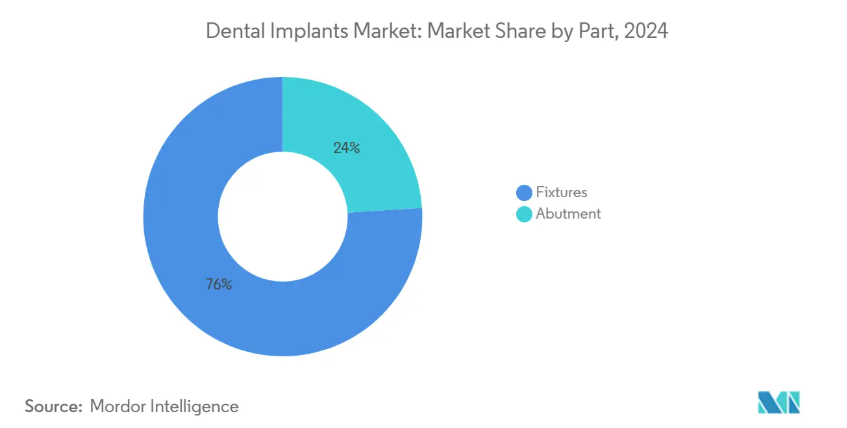

- 部位別では、フィクスチャーが2024年の売上シェア76%で圧倒し、アバットメントは2030年までCAGR9.2%で上昇する見込みです。

- エンドユーザー別では、歯科病院と歯科診療所が2024年の支出額の55.4%を占め、歯科技工所は予測期間中のCAGR9.6%のペース。

新しい表面処理が可能にする即時荷重インプラントの採用拡大

即時負荷プロトコルは、市場全体よりも大幅に速いCAGR 11.7%で進展しています。臨床レベルでは、長期的な骨リモデリングを損なうことなくフィブリン付着を促進できる表面化学が成功の鍵を握っています。ナノテクスチャーコーティング剤の最新世代は、この二重性を実現し、機能的治癒期間を数ヶ月から数週間に短縮し、診療所での即日修復の広告を可能にしています[1]。二次的な意味合いとして、患者一人あたりの予約数が減るため、診療スケジュールの効率が向上し、チェアの潜在的なキャパシティが解放されます。多くのマルチサイト歯科サービス組織は、そのキャパシティを衛生士の来院数の増加に変換し、低いインプラントユニットのマージンを効果的にクロスサブサイドしています。

デジタル歯科ワークフローの統合によるインプラント症例数の増加

口腔内スキャナー、CBCT画像、CAD/CAM設計を活用したデジタル治療計画は、標準治療の診断を構成するものを再定義しています。完全にデジタル化されたワークフローに移行した診療所では、患者が手術前に結果を視覚化できるため、症例受け入れが2桁増加したと報告されることがよくあります。実際、現在では、一部のメーカーが匿名化されたスキャ ンデータを収集し、特定の骨密度に対応するスレッド形状の微調整を行っ ており、設置されたスキャナーのベースがリアルタイムの研究開発資産に変 わっています[3]。

国内インプラント償還制度の拡大

これは、対応可能な需要を拡大すると同時に、平均販売価格を圧迫する政策転換です。先進的なメーカーは、インプラントにクラウドベースのプランニングソフトウェアやスタッフトレーニングをバンドルすることで、購入をハードウェアの取引ではなく、サービスのサブスクリプションとして捉え直しました。ソフトウェアのアップデートや継続的な教育から下流の収益を獲得することで、ベンダーは中核となるフィクスチャーセグメントのマージン圧縮を相殺しました。

インプラント周囲炎の流行がインプラント補綴の売上を牽引

インプラント周囲炎に対する臨床的な認識は研ぎ澄まされており、インプラント患者の5人に1人近くが何らかの疾患症状を示しているという研究報告があります。商業的な効果は2つあります。インプラントの交換は経常的な収益源であり、需要は抗菌コーティング剤の技術革新を促進しています。デジタルプロービングによってインプラント周囲組織を積極的にモニターしている歯科医院では、歯列矯正のリテンションプログラムのようなメンテナンスプランを作成し、最初のインプラント処置が完了した後でも予測可能なサービス収益を確立しています。

Tier-2都市における訓練されたインプラント専門医の不足

インドと中国では、大都市圏以外でのインプラント専門医の供給不足が深刻で、治療件数が制限されています。機器ベンダーは、ガイド付き手術キット、あらかじめ設定されたドリリングプロトコル、遠隔指導者によるサポートを統合したターンキーシステムで対応しています。このモデルは、予測可能な結果を出すために必要な能力の閾値を効果的に下げ、地理的な普及を加速させます。投資家は、地方の需要の先行指標として研修プログラムの受講者数を追跡しており、教育への早期資本投下が、それらの地域が重要な採用のしきい値を超えたときに、先行者利益をもたらす可能性があることを示唆しています。

発展途上国における認識不足

歯の喪失率が世界的に高い一方で、インプラント治療に対する認識にはまだばらつきがあります。中南米や東南アジアの一部で行われた調査によると、多くの患者がインプラントを実験的なもの、あるいは手の届かないものと考えているようです。包装メーカーは、ソーシャルプラットフォーム上で消費者に直接教育キャンペーンを展開し始め、観光パッケージを提供する旅行代理店と提携しています。より広範な意味合いとしては、ブランド・エクイティは患者の意思決定ジャーニーの上流に移行しつつあり、認知の段階を支配する企業は、臨床医が推奨する前であっても選好される可能性があります。

セグメント分析

パーツ別: フィクスチャーが優勢、アバットメントは加速

2024年のインプラント収益の76%はフィクスチャーが占めますが、市場がマスカスタマイゼーションに軸足を移しているため、アバットメントのCAGRは9.2%で進んでいます。デジタルライブラリにより、技工所は、エマージェンスプロファイルと歯肉の審美性を最適化する患者固有のアバットメントを設計できるようになりました。現実的な帰結として、複数拠点を持つクリニックの調達チームは、フィクスチャーと補綴コンポーネントの個別契約を交渉することが増えており、これまで単一ベンダーでまとまっていたものが切り離されています。コンポーネント間の精密な適合を証明できないサプライヤーは、このようなモジュール購買の枠組みから排除される危険性があります。

素材別 ジルコニアがチタンの優位性に挑戦

チタンの機械的信頼性は2024年に85.1%の市場シェアを獲得し、比類のないものであることに変わりはありませんが、ジルコニアの優れた軟組織応答性が2030年までの年平均成長率を10.8%として採用を促進しています。いくつかの学術的なメタアナリシスでは、表面改質ジルコニアと従来のチタンとの間で、骨とインプラントの接触に統計的に意味のある差がないことが判明しており、フルセラミック・フィクスチャーに対する最後の主要な臨床的論拠を侵食しています。現在進行中の縦断的研究がインプラント周囲の軟組織の安定性を確認し続ければ、保険会社は最終的に保険料の差を調整し、ジルコニアの成長路線をさらに強固なものにするかもしれません。今のところ、早期参入ブランドはジルコニアを厳密な医学的改善というよりもむしろライフスタイルのアップグレードとして位置づけることで、より高いマージンを獲得しています。

デザインによって: テーパード・インプラントが市場の進化をリード

テーパー型インプラントは、骨が損なわれた状態での第一の安定性が珍重され、2024年には70.2%の市場シェアを獲得します。しかし、平行壁インプラントは、骨の質がセルフタッピング機能を見送るのに十分な密度がある場合に、年平均成長率8.2%で拡大します。興味深いことに、標準的なCBCTスキャンから骨密度を予測す る機械学習アルゴリズムは、最終的にケースバイケースでインプラ ント形状の選択を調整し、マイクロニッチ設計の市場シェアを細分化 する可能性があります。匿名化された臨床画像をAIモデルに送り込むベンダ ーは独自のデータ堀を持つことになり、ハードウェアだけでは不完全な堀となります[2]。

手技の種類別: 即時負荷プロトコルが患者体験を変革

従来の段階的処置は2024年に64.7%の売上シェアを維持しますが、即時負荷セグメントの11.7%のCAGRは戦略的転換を示唆します。最近のプロトコールは、最短3回の来院でフルアーチリハビリテーションを可能にし、患者とのタッチポイントを圧縮し、即日美容サービスによって形成された消費者の期待に沿うものです。経済的な観点からは、即時ローディングをマスターしている診療所は、物理的なインフラを拡張することなく、より多くの患者にサービスを提供することができます。その結果、即日プロトコルに対応するシステムを認証しているサプライヤーは、優先ベンダーリストに不釣り合いな形で掲載されることになります。

エンドユーザー別: 戦略的重要性を増す歯科技工所

歯科病院と歯科診療所は、2024年の世界支出額の55.4%を占めますが、歯科技工所はデジタル製造ハブに変貌するため、CAGR 9.6%で急速に拡大しています。CAD/CAM設計と高解像度3Dプリンティングの融合により、ラボはプロビジョナル修復物を内製できるようになり、納期を数日短縮できます。また、クラウドベースのコラボレーションポータルを統合したラボは、治療計画により早くから参入し、バリューチェーンでより豊富なシェアを獲得することができます。その結果、将来を見据えたラボはインプラントベンダーと共同開発契約を交渉し、次世代コンポーネントの早期入手の見返りとして、適合に関する問題のフィードバックを交換しています。

地域分析

2024年の世界売上高の34%を占めるヨーロッパの成熟したインプラント部門は、プレミアムセラミックへの高い支払い意欲と継続教育機関の緻密なネットワークが特徴です。市場規模の見通しは良好で、産業界の開示によれば、ドイツだけでも2025年には10億米ドルを超えると予想されています。保険償還制度では、インプラント周囲のメインテナンス・プロトコルのエビデンスがますます義務付けられているため、サプライヤーは現在、各インプラントにフォローアップ・キットをバンドルし、術後ケアを組み込み機能として再構築しています。このようなバンドルは、臨床医のコンプライアンス上の摩擦を軽減し、診療所を独自の消耗品に微妙に閉じ込め、ベンダーの粘着性を強化します。

アジア太平洋地域の歯科インプラント市場規模は、2025年から2030年にかけて年平均成長率9.9%を記録し、他の全地域を上回ると予測されています。中国、インド、日本が市場規模を牽引していますが、規制の経路が異なるため、微妙な商流が必要です。特筆すべきは、海外で手術を予約して現地で消耗品を購入することを好む医療観光客に対応するため、各地域の流通業者が国境を越えた電子商取引に投資していることです。このような二重の需要パターンによって在庫の課題が生じますが、機敏なメーカーは分散型3Dプリントハブを通じてこれを克服し、過剰在庫を抱えることなくリードタイムを短縮することができます。

北米の高齢化人口統計が耐久消費財の需要を支えています。2030年までに、米国では65歳以上の人口が18歳未満の人口を上回り、1億5,000万人以上の米国人が少なくとも1本の歯を失っています。年間約100万本しかインプラントが埋入されていないため、潜在的な普及率は依然として膨大です。例えば、AIを活用した診断ツールを統合した診療所では、治療計画の受け入れが早いと報告されており、ソフトウェアの導入が治療件数を押し上げ、それがさらなるソフトウェアアップグレードの財源となるという好循環が強まっています。

競争環境

市場支配力は依然としてストラウマン、デンツプライ・シロナ、ジンマー・バイオメット、オステム、エンビスタに集中していますが、中堅メーカーがニッチなサブセグメントで急速に規模を拡大するにつれて、これらの既存メーカーを取り巻く堀は狭まりつつあります。ジルコニアに特化することで、従来のチタン加工を意図的に回避し、より高い透光性と軟組織適合性を実現する独自のセラミックパウダー加工を選択することで、成長を賭けている挑戦者もいます。

戦略的パートナーシップと的を絞った買収は、上位の製品ポートフォリオを再構築しています。シュトラウマンのiEXCELシステムの世界展開により、4つのインプラントデザインが1つのインスツルメンテーションセットに統合され、グループ診療所の在庫管理が簡素化されるとともに、プラットフォームへの忠誠心が強化されます。ZimVie社のImmediate Molarの発売は、歴史的に困難とされてきた後方適応症に取り組むもので、フルアーチプロトコルの迅速化により、クリニックがTrabecular Metal製品ラインを標準化することを期待しています。これらの動きは、漸進的なフィクスチャーの微調整ではなく、エコシステムの幅の広さが戦略的優位性を定義していることを裏付けています。

臨床の意思決定者は、ベンダーとの長期契約を結ぶ 前に、材料の疲労、耐腐食性、インプラント周囲組織の反応に関 する第三者機関のエビデンスを求めることで対応しています。プレミアム・オールジルコニア・アバットメン トの優れた繰返し疲労性能を示す最近のラボ・テス トにより、調達チームは、初期費用と総合的な合併 症リスクを比較検討するようになりました。このシナリオを補強するために、主要ブランドは、卒 業後のトレーニング・プログラムに資金を提供し、 新たな治療プロトコルの中心に自社のハー ドウェアを据えるAIガイデッド手術試験のスポン サーになっています。

最近の産業動向

- 2025年4月 2025年4月:ZimVie社は、高負荷後方症例をターゲットとした即時臼歯インプラントシステムを米国で発売。

- 2025年4月 BEGO Groupが独自の3Dプリンティングワークフローと1歯修復キットを組み合わせたImpliQを発表。

歯科インプラント産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 新しい表面処理が可能にする即時荷重インプラントの採用拡大

4.2.2 デジタル歯科ワークフローの統合によるインプラント症例数の増加

4.2.3 国のインプラント償還制度の拡大

4.2.4 インプラント周囲炎の流行がインプラント補綴の売上を促進

4.2.5 審美性を重視する患者層における歯科インプラントの増加

4.2.6 歯科サービス機関の統合による一括調達の増加

4.3 市場の阻害要因

4.3.1 Tier2都市におけるインプラント専門医の不足

4.3.2 発展途上国における認識不足

4.3.3 金属過敏症訴訟がチタン需要を抑制

4.3.4 新製品上市を妨げる規制認証の遅れ

4.4 サプライチェーン分析

4.5 技術的展望

4.6 ポーターの5つの力

4.6.1 新規参入の脅威

4.6.2 買い手の交渉力

4.6.3 供給者の交渉力

4.6.4 代替品の脅威

4.6.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 部品別

5.1.1 固定具

5.1.1.1 骨内インプラント

5.1.1.2 骨膜下インプラント

5.1.1.3 経骨膜インプラント

5.1.1.4 粘膜内インプラント

5.1.2 アバットメント

5.2 材質別

5.2.1 チタンインプラント

5.2.2 ジルコニウムインプラント

5.3 デザイン別

5.3.1 テーパーインプラント

5.3.2 平行壁インプラント

5.4 処置の種類別

5.4.1 即時荷重インプラント法

5.4.2 従来の手順

5.5 エンドユーザー別

5.5.1 歯科病院・クリニック

5.5.2 歯科研究所

5.5.3 学術・研究機関

5.6 地域別

5.6.1 南米アメリカ

5.6.1.1 米国

5.6.1.2 カナダ

5.6.1.3 メキシコ

5.6.2 ヨーロッパ

5.6.2.1 ドイツ

5.6.2.2 イギリス

5.6.2.3 フランス

5.6.2.4 イタリア

5.6.2.5 スペイン

5.6.2.6 その他のヨーロッパ

5.6.3 アジア太平洋

5.6.3.1 中国

5.6.3.2 日本

5.6.3.3 インド

5.6.3.4 オーストラリア

5.6.3.5 韓国

5.6.3.6 その他のアジア太平洋地域

5.6.4 中東・アフリカ

5.6.4.1 GCC

5.6.4.2 南アフリカ

5.6.4.3 その他の中東・アフリカ地域

5.6.5 南米アメリカ

5.6.5.1 ブラジル

5.6.5.2 アルゼンチン

5.6.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)

6.3.1 Institut Straumann AG

6.3.2 Dentsply Sirona Inc.

6.3.3 Zimmer Biomet Holdings Inc.

6.3.4 Osstem Implant Co., Ltd.

6.3.5 Envista Holdings (Nobel Biocare Services AG)

6.3.6 Dentium Co., Ltd.

6.3.7 Thommen Medical AG

6.3.8 Ivoclar Vivadent AG

6.3.9 3M Company

6.3.10 Ziacom Medical SL

6.3.11 BioHorizons IPH Inc.

6.3.12 Bicon LLC

6.3.13 MegaGen Implant Co., Ltd.

6.3.14 Kyocera Medical Corporation

6.3.15 GC Corporation

6.3.16 BEGO GmbH & Co. KG

6.3.17 Blue Sky Bio LLC

6.3.18 Cortex Dental Implants Industries Ltd.

6.3.19 DIO Corporation

6.3.20 AlphaBio Tec.

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***