世界の除細動器市場予測2025-2033:植込み型除細動器、体外型除細動器

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

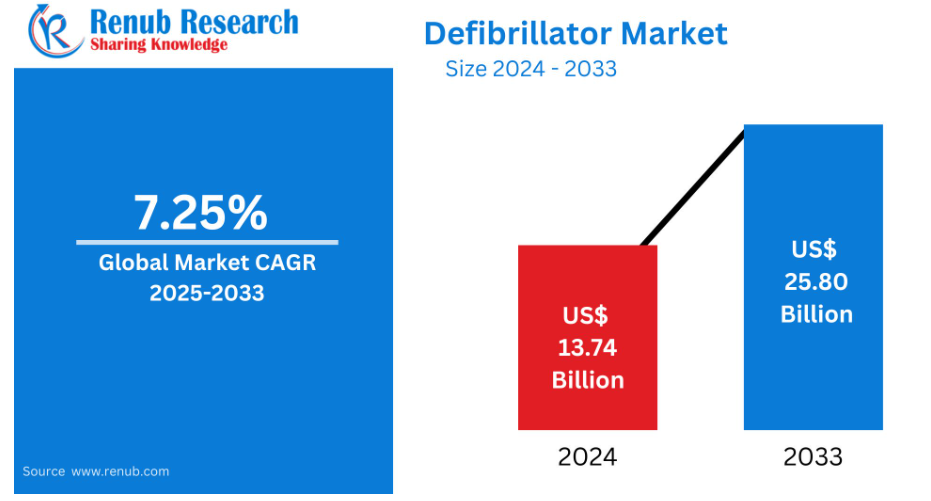

除細動器市場は、2024年の137億4,000万ドルから、2033年までに258億ドルに達すると予測されております。2025年から2033年までの年間平均成長率(CAGR)は7.25%と見込まれております。

市場を牽引する主な要因としては、公共アクセス可能な設置場所の増加、救急サービス提供件数の拡大、ならびに冠動脈疾患や不整脈などの心臓疾患の発生頻度の上昇などが挙げられます。

除細動器市場概要

世界心臓報告(2023年)の最新データによりますと、2021年時点で世界中で5億人以上が心血管疾患を有していると推定されております。さらに、米国心臓協会(2023年)が最近発表したデータでは、2030年までに世界中で1,200万人以上が心房細動を発症すると予測されております。英国心臓財団の「世界心臓・循環器疾患ファクトシート(2024年)」によれば、世界中で約2億人が冠動脈疾患(CAD)に苦しんでいます。

除細動器は、CADや心房細動などの心臓疾患の治療に不可欠です。除細動器は、突然の心停止を起こした患者に電気ショックを与え、心拍を再開させることができ、緊急時に極めて重要です。除細動器は、心臓の不整脈を引き起こす心房細動の状況において、心臓の正常なリズムを回復させるために使用できます。CADが心停止を引き起こした場合、除細動器は命を救うことができます。重要な瞬間に迅速な支援を提供し、蘇生の成功確率を高めることで、その使用は生存率の向上に貢献します。

また、世界各国の規制当局による製品開発努力の増加に伴い、除細動器市場も拡大が見込まれます。例えば、エレメント・サイエンス社のパッチ型除細動器は、2024年1月に英国で承認され、ヨーロッパではCEマークを取得しました。これは、長期埋込型デフィブリレーターの適応対象とならない、あるいは希望しない突然の心停止リスクのある方々に、より装着しやすい選択肢を提供します。さらに、米国食品医薬品局(FDA)は2023年10月、メドトロニック社の「Aurora EV-ICD™ MRI SureScan™ 血管外植込み型除細動器」および「Epsilon EV™ MRI SureScan™ 除細動リード」を承認しました。これらのデバイスは、危険なほど速い心拍リズムを治療し、突然の心停止を引き起こす可能性のある状態に対処することを目的としています。

世界保健機関(WHO)の2021年推計によれば、2015年から2050年にかけて、世界における60歳以上の人口割合は12%から22%に増加し、2050年までに21億人に達すると予測されています。さらに、2030年までに6人に1人が60歳以上となる見込みです。高齢化が進む世界において、心臓発作のリスクが高い60歳以上の人口が顕著に増加する中、除細動器は救急医療において極めて重要な役割を果たします。加齢に伴う健康問題により高齢者に頻発する突然の心停止の場合、正常な心拍リズムを回復させるために使用されます。除細動器は、迅速な救命処置を提供することで高齢者の生存率と予後を劇的に改善できるため、高齢化社会における緊急対応システムの重要な構成要素です。

除細動器市場の成長要因

慢性疾患の増加と高齢化人口

除細動器の需要を促進するもう一つの重要な要因は、世界的な人口の高齢化です。心臓関連の問題のリスクは加齢とともに高まります。さらに、糖尿病や高血圧などの慢性疾患の有病率も増加しています。心臓問題の発生可能性を考慮すると、除細動器は緊急対応に不可欠な医療機器です。医療施設、高齢者向け居住施設、在宅介護機関では、心臓緊急事態発生時に迅速な対応を保証するため、除細動器を導入しています。この人口動態の変化により、除細動器の需要は維持され、さらに増加すると予測されます。

法規制の強化

法規制の強化も除細動器需要拡大の重要な要因です。多くの国や地域では、公共施設、スポーツスタジアム、空港など指定場所への自動体外式除細動器(AED)の設置を義務付ける法律が制定されています。企業がこれらの基準を遵守する強い必要性から、除細動器の購入が急増しています。また、製造業や建設業など、厳格な労働安全衛生規制が適用される業界においても、規制順守と労働者の安全確保を目的として除細動器が導入されています。安全基準と法規制の融合により、除細動器は緊急対応インフラの不可欠な要素となりつつあります。

心臓の健康に関する意識向上

心臓の健康に関する一般市民の知識の向上は、除細動器の需要増加を促進しています。突然の心停止(SCA)は誰にでも、どこでも起こり得る危険性について、個人や組織の認識が高まっています。この意識向上により、事前準備への積極的な取り組みが生まれています。学校、職場、公共エリア、さらには家庭においても、除細動器を手元に備えることの重要性が認識されつつあります。この需要は、緊急時に命を救える可能性によってさらに高まっています。加えて、トレーニングプログラムや啓発キャンペーンにより、除細動器の使用に関する誤解が解消され、操作が容易になり、より身近なものとなりました。

除細動器市場の課題

装置の高コスト

除細動器の普及は、特に資源が限られた環境において、依然としてその高額なコストによって大きく阻まれています。植込み型除細動器(ICD)や自動体外式除細動器(AED)といった高度なモデルは数千ドルもするため、病院、診療所、公共施設でも導入が困難な場合があります。特に貧しい国々では、小規模な医療施設がこれらの機器を購入できないことが、救命技術の世界的な普及を妨げる要因となり得ます。装置本体に加え、価格には使用者のトレーニング費用、電池交換費用、継続的なメンテナンス費用も含まれます。技術進歩によって費用対効果が向上しているにもかかわらず、多くの機関は財政的負担からこれらの必須機器への投資を躊躇している可能性があります。特に医療体制が脆弱な地域では、アクセシビリティ向上のため、より手頃な価格の選択肢や補助金制度が求められています。

認知度とトレーニングの不足

除細動器の導入と効果的な使用における主要な障壁の一つは、知識とトレーニングの不足です。公共の場所に設置される自動体外式除細動器(AED)は増加しているものの、心臓緊急時にその使用方法を知らない方が依然として多くいらっしゃいます。一般市民、学校関係者、さらには医療従事者に対する指導が不十分な場合、躊躇や誤った使用を招き、除細動器の救命能力を低下させる恐れがあります。また、心停止の兆候に気づかないことで、対応が遅れる可能性もあります。この問題に対処するには、CPR/AEDトレーニングプログラムの普及と、より一層の啓発活動が不可欠です。より多くの方が除細動器の知識を持ち、安心して使用できるようになれば、緊急時の生存率は大幅に向上するでしょう。

植込み型除細動器が世界市場で主導権を握る見込み

植込み型除細動器が市場をリードすると予測されています。これらの装置は心拍リズムを継続的に監視し、異常を検知した際に即座に救命的な電気ショックを供給することで、瞬時の介入を実現します。心血管疾患の発生率増加と技術進歩が、植込み型除細動器の需要を後押ししています。また、機能向上と機器寿命延長に向けた継続的な研究が、高リスク患者にとっての信頼性を高めています。継続的な安全性の提供と患者転帰の改善能力により、植込み型除細動器は進化する国際的な心臓医療の分野において極めて重要な役割を担っています。

世界の除細動器市場は病院が主導しています

病院セグメントが除細動器市場を牽引すると予測されます。病院は心臓緊急事態の治療に除細動器を必要とします。突然の心停止症例を効果的に治療するため、最新の除細動器技術への投資を行っています。医療提供における重要な役割から、病院は除細動器市場の革新を推進する主導的立場にあります。

国別では、世界の除細動器市場は北米(米国、カナダ)、ヨーロッパ(フランス、ドイツ、イタリア、スペイン、英国、ベルギー、オランダ、トルコ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、タイ、マレーシア、インドネシア、ニュージーランド)、中南米(ブラジル、メキシコ、アルゼンチン)、中東・アフリカ(南アフリカ、サウジアラビア、UAE)に区分されます。

米国除細動器市場

心血管疾患の高い発生率、突然の心停止(SCA)に対する認識の高まり、および除細動器技術の発展が、米国における除細動器市場を牽引する主な要因です。市場は、メドトロニック、フィリップス、ゾールといった大手企業が主導しており、ウェアラブル除細動器、植込み型除細動器(ICD)、自動体外式除細動器(AED)など、様々なデバイスを提供しています。また、デバイスの有効性と安全性を保証するFDAなどの規制機関も市場を支えています。職場、公共エリア、教育機関におけるAEDの普及拡大により市場は成長してきました。しかしながら、高価なデバイス、法的規制、そして十分な訓練の必要性といった課題も依然として存在します。高齢化人口の増加と医療費の上昇により、市場は今後も拡大を続けるでしょう。

国立衛生機関(NIH)のデータ(2023年)によれば、米国では2,050万人が冠動脈疾患(CAD)を有すると推定されています。さらに、疾病管理予防センター(CDC)(2024年)の報告では、米国における心筋梗塞(心臓発作)の年間平均発生件数は80万5,000件とされています。同情報源によれば、心臓病は心不全、動脈硬化症、急性冠症候群など多様な症状を含む総称です。喫煙、高血圧、高コレステロール血症が主要な危険因子であり、同情報源によると、アメリカ人の約半数(47%)がこれら3つの危険因子の少なくとも1つを有しています。

ヨーロッパにおける除細動器市場

心血管疾患の増加傾向と、突然の心停止(SCA)状況に対する認識の高まりが、ドイツにおける除細動器市場の継続的な拡大を牽引しております。植込み型除細動器(ICD)や自動体外式除細動器(AED)などの製品により、メドトロニック、ゾール、フィリップスといった主要ブランドが市場を主導しております。市場の成長は、BfArMなどの機関によって監督されるドイツ医療制度の強力な規制環境と堅固なインフラによって支えられています。また、企業、公共エリア、教育機関に設置されるAEDの増加も需要を後押ししています。ただし、機器の高価格と、徹底したメンテナンスおよびトレーニングの必要性は、依然として障壁となっています。今後数年間、高齢化と医療費の増加により、市場は発展を続けるでしょう。

中国における除細動器市場

突然の心停止(SCA)や心血管疾患の発生率に対する認識の高まりにより、中国の除細動器市場は急速に成長しています。医療インフラの整備と可処分所得の増加に伴い、特に都市部において、植込み型除細動器(ICD)や自動体外式除細動器(AED)の需要が増加しています。フィリップス、ゾール、メドトロニックといった主要企業が中国市場でのシェアを拡大しています。さらに政府は公共エリアへのAED設置など公衆衛生プログラムを支援しています。しかしながら、高額な価格、低い認知度、十分な訓練プログラムの不足といった課題は依然として存在します。中国の人口高齢化に伴い、除細動器の需要は劇的に増加すると予測されます。

サウジアラビアの除細動器市場

心血管疾患の増加率、医療インフラ強化への注力、突然の心停止(SCA)に対する認識の高まりが、サウジアラビアの除細動器市場を牽引しています。この市場は、職場、病院、公共エリアにおける自動体外式除細動器(AED)の使用によって特徴づけられ、主要企業にはメドトロニック、フィリップス、ゾールなどが含まれます。政府による医療サービス改善の取り組みや、公衆衛生・安全への関心の高まりにより、市場は拡大しています。ただし、機器の高価格、認知度の低さ、より広範なトレーニング施策の必要性といった課題も依然として存在します。人口の高齢化に伴い、今後数年間で除細動器の需要は徐々に増加すると予測されています。

世界の除細動器市場のセグメンテーション

製品 – 2つの観点による分類:

1. 植込み型除細動器

2. 体外式除細動器

エンドユーザー – 5つの観点による分類:

- 病院

- 病院前

- 公共アクセス市場

- 代替医療市場

- 在宅医療

地域別分析

北米

- アメリカ合衆国

- カナダ

ヨーロッパ

- フランス

- ドイツ

- イタリア

- スペイン

- イギリス

- ベルギー

- オランダ

- トルコ

アジア太平洋

- 中国

- 日本

- インド

- 韓国

- タイ

- マレーシア

- インドネシア

- オーストラリア

- ニュージーランド

ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

主要企業は3つの観点から網羅されています:

• 概要

• 最近の動向

• 収益分析

企業分析:

1. Medtronic Plc

2. Boston Scientific Corporation

3. Philips Healthcare

4. Nihon Kohden Corporation

5. Asahi Kasei Corporation

6. Stryker Corporation

7. Abbott

8. LivaNova PLC

目次

1. はじめに

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

4.1 成長要因

4.2 課題

5. 世界の除細動器市場

6. 市場シェア

6.1 製品別

6.2 エンドユーザー別

6.3 国別

7. 製品別

7.1 植込み型除細動器

7.2 体外式除細動器

8. エンドユーザー別

8.1 病院

8.2 病院前

8.3 公共アクセス市場

8.4 代替医療市場

8.5 在宅医療

9. 国別

9.1 北米

9.1.1 アメリカ合衆国

9.1.2 カナダ

9.2 ヨーロッパ

9.2.1 フランス

9.2.2 ドイツ

9.2.3 イタリア

9.2.4 スペイン

9.2.5 イギリス

9.2.6 ベルギー

9.2.7 オランダ

9.2.8 トルコ

9.3 アジア太平洋地域

9.3.1 中国

9.3.2 日本

9.3.3 インド

9.3.4 韓国

9.3.5 タイ

9.3.6 マレーシア

9.3.7 インドネシア

9.3.8 オーストラリア

9.3.9 ニュージーランド

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.2 メキシコ

9.4.3 アルゼンチン

9.5 中東・アフリカ

9.5.1 サウジアラビア

9.5.2 アラブ首長国連邦

9.5.3 南アフリカ

10. ポーターの5つの力分析

10.1 買い手の交渉力

10.2 供給者の交渉力

10.3 競争の激しさ

10.4 新規参入の脅威

10.5 代替品の脅威

11. SWOT分析

11.1 強み

11.2 弱み

11.3 機会

11.4 脅威

12. 企業分析

12.1 メドトロニック社

12.1.1 概要

12.1.2 最近の動向

12.1.3 財務状況

12.2 ボストン・サイエンティフィック社

12.2.1 概要

12.2.2 近年の動向

12.2.3 財務状況

12.3 フィリップス・医療

12.3.1 概要

12.3.2 近年の動向

12.3.3 財務状況

12.4 日本光電株式会社

12.4.1 概要

12.4.2 最近の動向

12.4.3 財務分析

12.5 旭化成株式会社

12.5.1 概要

12.5.2 最近の動向

12.5.3 財務分析

12.6 ストライカー・コーポレーション

12.6.1 概要

12.6.2 最近の動向

12.6.3 財務の洞察

12.7 アボット

12.7.1 概要

12.7.2 最近の動向

12.7.3 財務の洞察

12.8 リバノバ社

12.8.1 概要

12.8.2 最近の動向

12.8.3 財務の洞察

*** 本調査レポートに関するお問い合わせ ***