脱炭素化の世界市場(2025-2033):サービス別(炭素会計&報告、廃棄物削減&循環経済、その他)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

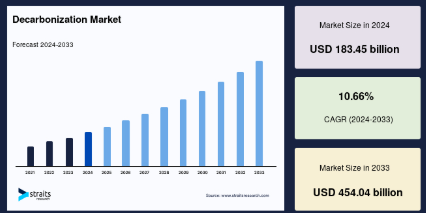

世界の脱炭素化市場規模は2024年に1,834億5,000万米ドルと評価され、2025年に2,019億米ドルから2033年には4,540億4,000万米ドルに達し、予測期間(2025年~2033年)のCAGRは10.66%と成長すると予想されています。

脱炭素化は、気候変動を緩和するため、産業、エネルギーシステム、交通部門などから二酸化炭素(CO₂)を含む温室効果ガスの排出を削減または排除する取り組みです。これには、風力、太陽光、水力などの再生可能エネルギーへの移行、エネルギー効率の向上、二酸化炭素回収・貯留技術の導入などが含まれます。世界中の政府や組織は、2050年までのネットゼロ排出目標を達成するため、政策やイノベーションを導入し、グローバルな持続可能性目標と一致した取り組みを進めています。脱炭素化には、電気自動車の採用や持続可能な消費の促進など、個人レベルと産業レベルの両方で炭素足跡を削減するための生活様式の変化も含まれます。

グローバルな脱炭素化市場は、気候変動への意識の高まりと国際目標を達成するための排出量削減の緊急性など、複数の要因によって牽引されています。政府の規制や政策による排出量削減の義務化、クリーン技術採用への財政的インセンティブは、市場成長の重要な要因です。太陽光や風力発電などの再生可能エネルギー源の技術革新や、エネルギー効率の向上と二酸化炭素回収技術の開発も、脱炭素化市場の主要な推進要因です。さらに、持続可能な製品やサービスへの消費者需要が高まる中、企業は市場期待に応え、環境性能を向上させるため、事業運営の脱炭素化を推進しています。

世界の脱炭素化市場規模は2024年に1,834億5,000万米ドルと評価され、2025年に2,019億米ドルから2033年には4,540億4,000万米ドルに達し、予測期間(2025年~2033年)のCAGRは10.66%と成長すると予想されています。

脱炭素化は、気候変動を緩和するため、産業、エネルギーシステム、交通部門などから二酸化炭素(CO₂)を含む温室効果ガスの排出を削減または排除する取り組みです。これには、風力、太陽光、水力などの再生可能エネルギーへの移行、エネルギー効率の向上、二酸化炭素回収・貯留技術の導入などが含まれます。世界中の政府や組織は、2050年までのネットゼロ排出目標を達成するため、政策やイノベーションを導入し、グローバルな持続可能性目標と一致した取り組みを進めています。脱炭素化には、電気自動車の採用や持続可能な消費の促進など、個人レベルと産業レベルの両方で炭素足跡を削減するための生活様式の変化も含まれます。

グローバルな脱炭素化市場は、気候変動への意識の高まりと国際目標を達成するための排出量削減の緊急性など、複数の要因によって牽引されています。政府の規制や政策による排出量削減の義務化、クリーン技術採用への財政的インセンティブは、市場成長の重要な要因です。再生可能エネルギー(太陽光や風力など)の技術革新や、エネルギー効率化・二酸化炭素回収技術の開発も、脱炭素化市場の主要な推進要因です。さらに、持続可能な製品やサービスへの消費者需要が高まる中、企業は市場期待に応え、環境性能を向上させるため、事業運営の脱炭素化を推進しています。

最新の市場動向

気候変動対策への注目が高まる

温室効果ガスの排出が地球の気候を温暖化し、極端な気象現象を引き起こし、生物多様性と自然資源を破壊していることから、脱炭素化は気候変動対策の重要な目標です。企業は、再生可能エネルギー、電気自動車、グリッド技術など、気候変動目標の達成に貢献する脱炭素化イニシアチブに注力しています。この認識から、多くの企業組織は、炭素排出量を抑制するために、再生可能エネルギーやクリーンエネルギーに数十億、数兆ドルもの資金を投資しています。

- 2024年7月、アメリカと欧州連合は、電気自動車の普及拡大のために、バッテリーに2,750億米ドルと1,950億米ドルを投資する新たな産業政策を導入しました。これにより、道路輸送の電動化に対する信頼が高まり、市場に即座に影響を与えるでしょう。

脱炭素化市場の成長要因

エネルギー転換への投資の増加

脱炭素化努力と密接に関連している要素がエネルギー転換です。その結果、エネルギー転換への投資の増加が市場拡大を後押ししています。クリーンエネルギー源、電気化、再生可能エネルギー、グリッド技術の利用が、エネルギー転換市場の3つの主要な柱となり、脱炭素化努力を推進しています。気候変動がグローバルな課題であるため、多くの公共・民間組織が脱炭素化イニシアチブに注力しています。

- 2024年、国際エネルギー機関(IEA)の統計によると、2023年のエネルギー転換へのグローバル投資は過去最高のUSD 1.8兆ドルに達しました。クリーンエネルギーにはUSD 1.7兆ドル以上が投入され、そのうち約3分の1が再生可能エネルギーに投資されました。クリーンテクノロジー支出の主要なドライバーは、電気化輸送でした。

再生可能エネルギー実践の著しい成長

再生可能エネルギーは、温室効果ガス排出量と大気汚染を削減する最も効率的な手段であり、重要な役割を果たしています。風力や太陽光などの再生可能エネルギーの普及が、グローバルな産業を牽引しています。環境問題に加え、セクター全体の経済的競争力が再生可能エネルギーへの移行を後押ししています。脱炭素化イニシアチブの大部分を占める再生可能エネルギーセクターが、市場拡大を支えています。

- 国連の推計によると、現在の技術水準を維持した場合、2030年までに再生可能エネルギーによる安価な電力が世界の電力供給の65%を賄い、2050年までに電力部門の90%を脱炭素化できる可能性があります。これにより、二酸化炭素排出量が大幅に削減され、大気品質が向上します。

制約要因

脱炭素化実践におけるセクター別の開発課題

持続可能性と脱炭素化を企業戦略に統合することは、多様な業界において重大な課題となっています。多くの企業は、脱炭素化措置を導入するための意識、技術的専門知識、財政的インセンティブが不足しており、業界全体の導入を遅らせています。標準化された規制や明確な政策枠組みの欠如は、効果的な脱炭素化戦略の実施をさらに複雑化しています。運輸部門は、燃料源の多様性、インフラの制約、化石燃料への依存度の高さから、規制が特に困難な分野です。電気化や水素を基盤とした燃料代替技術への移行には莫大な資本投資が必要であり、中小企業が追随するのは困難です。

さらに、重要な鉱物や再生可能エネルギー部品のサプライチェーンの制約がボトルネックとなり、大規模展開を制限しています。脱炭素化プロセスは長い開発サイクルを要するため、短期的な経済的利益が見込めず、短期的な市場成長を阻害しています。変化への抵抗、消費者の意識不足、地域間の経済格差が、脱炭素化努力の広範な展開を妨げ、グローバル産業にとって継続的な課題となっています。

市場機会

エネルギー効率化ソリューションの拡大

エネルギー効率の高い技術の導入は、企業や産業の運営コストを削減しつつ二酸化炭素排出量を削減する上で不可欠です。グローバル企業がネットゼロ排出目標の達成を目指す中、製造、建設、輸送業界において高度なエネルギー効率ソリューションの需要が急増しています。これにはLED照明、スマートHVACシステム、AIを活用したエネルギー管理プラットフォーム、産業プロセス最適化ツールへの投資が含まれます。

さらに、商業用および家庭用建築分野も、パッシブデザイン原則、スマートメータリング、再生可能エネルギー統合型マイクログリッドの導入により、変革が進んでいます。製造分野では、高効率モーター、自動化、プロセスの電化により、二酸化炭素排出量を削減しながら生産性を向上させています。世界中の各国政府は、企業がエネルギー効率の高いソリューションを採用することを奨励するために、財政的インセンティブ、税額控除、グリーン補助金などを導入しており、市場機会の拡大がさらに加速しています。

- 2023年国連気候変動会議(COP28)での業界議論は、気候変動対策のための資金調達拡大の緊急性を強調しました。気候変動対策への資本支出(CapEx)は過去最高水準に達し、ブルームバーグNEFは2022年にUSD 1.1兆ドル、国際エネルギー機関(IEA)は2023年にUSD 1.7兆ドルと予測しています。この投資の急増は、脱炭素化へのコミットメントの強化を示しており、エネルギー効率化ソリューション、グリーンインフラ、低炭素技術に特化した企業にとって魅力的な機会を生み出しています。

産業が規制圧力と持続可能性への消費者需要の強化に直面する中、エネルギー効率化ソリューションはグローバルな脱炭素化運動において不可欠なものとなっています。

地域別動向

アジア太平洋地域:堅調な市場成長を牽引する主要地域

アジア太平洋地域は、政府主導の再生可能エネルギーイニシアチブ、急速な産業拡大、エネルギー需要の増加を背景に、グローバルな脱炭素化市場を牽引し続けています。中国、インド、日本、オーストラリアなどの国々は、化石燃料への依存度を削減するため、太陽光、風力、水素エネルギープロジェクトに多額の投資を行っています。中国は国家支援のイニシアチブを背景に太陽光エネルギー分野でリーダーシップを発揮し、2060年までのカーボンニュートラル目標に向け着実な進展を遂げています。同様に、インドの野心的な「グリーン水素」ミッションと大規模な太陽光発電所の開発は、クリーンエネルギーへの移行を加速させています。

オーストラリアと日本は、太陽光発電とエネルギー貯蔵ソリューションへの投資を優先しており、オーストラリアはバッテリーエネルギー貯蔵分野でリーダーとしての地位を確立しています。電気自動車(EV)の普及と主要国での厳格な排出規制の実施も、市場成長を後押ししています。これらの要因と、再生可能エネルギーインフラへの外国直接投資の増加により、アジア太平洋地域は脱炭素分野における世界的なリーダーとしての地位を維持しています。

- 国際エネルギー機関(IEA)によると、2024年1月、中国は世界のエネルギー転換投資の6,760億米ドル、つまり世界全体の38%近くを投資しました。これは、この地域がクリーンエネルギー投資と技術開発において強固な地位を築いていることを強調しています。

ヨーロッパ:新興市場による急速な拡大

ヨーロッパは、EU の厳格な政策、炭素価格設定メカニズム、野心的な気候目標に後押しされ、世界の脱炭素化市場で急速な成長を遂げています。ドイツ、英国、デンマークなどの国々は、再生可能エネルギーの生産拡大、化石燃料依存の段階的廃止、電気自動車の導入促進など、この動きを先導しています。

欧州グリーンディールとネットゼロ産業法は、輸送、建設、製造業など多様な産業における低炭素技術促進を目的とした重要な規制枠組みです。欧州最大の再生可能エネルギー生産国であるドイツは、洋上風力発電と水素エネルギーへの投資を継続しています。石炭依存度の低下に伴い、イギリスは原子力、バイオ燃料、風力エネルギーへの移行を加速しています。風力発電の世界的リーダーであるデンマークは、2030 年までにエネルギーの 50% 以上を再生可能エネルギーで賄うことを目標としています。

- グリーンディール産業計画は、エネルギー効率と再生可能エネルギーへの投資の重要性を強調しています。この計画は、ネットゼロ技術を優先することで、今後数年間でヨーロッパの競争力を高め、持続可能な開発を強化することを目指しています。

各国インサイト

- インド: インドの持続可能な交通手段への取り組みは、2024年中間予算で電気バス(e-バス)と地下鉄鉄道プロジェクトの拡大を強調し、勢いを増しています。財務大臣のニルマラ・シタラマンは、総交通予算の3%を都市バス交通に割り当て、公共交通における二酸化炭素排出量削減への政府のコミットメントを示しました。都市化の進展に伴い、効率的で低排出の公共交通機関の必要性が高まり、EV インフラ、充電ステーション、持続可能なモビリティソリューションの需要が拡大しています。

- アメリカ:アメリカでは、電気自動車(EV)の採用、再生可能エネルギーの拡大、連邦政府の気候政策を原動力として、脱炭素化市場が活況を呈しています。国際エネルギー機関(IEA)によると、アメリカの EV 販売台数は 2024 年に 35% 以上急増し、2023 年には前年比 350 万台増加すると予測されています。この傾向は、政府の優遇措置、充電インフラの整備、バッテリーコストの低下に支えられ、消費者のクリーンなモビリティへの嗜好が高まっていることを示しています。

- カナダ:カナダは低炭素都市開発を推進しており、バーナビーのブレントウッド・ブロックプロジェクトがその一例です。この8エーカーの歩行者中心の住宅地は高速交通機関に隣接し、グロスベナーが管理するプロジェクトでは、3,500戸のカーボンフリー住宅を供給し、低炭素建材、再生可能エネルギー源、エネルギー効率の高い設計を組み込みます。これは、カナダが2030年までに都市インフラプロジェクトで「ネットゼロオペレーショナルカーボン」を達成する目標と一致し、同国の持続可能な都市計画へのコミットメントを強化しています。

- スウェーデン:スウェーデンは、世界経済フォーラム(WEF)によると、2045年までにネットゼロカーボン経済を実現し、2030年までに2005年比で温室効果ガス排出量を59%削減する野心的な脱炭素化目標を設定しています。炭素価格制度を世界で初めて導入したスウェーデンは、世界最高水準の炭素税(2023年時点で1トンあたり€122)を課しており、企業や産業がクリーンエネルギーソリューションを採用するよう促しています。

- イギリス:イギリスはネットゼロ目標 toward に向けて着実な進展を遂げており、2030年までに1990年比で温室効果ガス排出量を少なくとも68%削減し、2050年までにネットゼロ排出を達成する計画です。世界経済フォーラム(WEF)によると、イギリスは1990年比で温室効果ガス排出量を45%以上削減しており、規制強化と再生可能エネルギー投資の積極的な推進を示しています。イギリスは石炭、石油、天然ガスへの依存度を低下させ、原子力、バイオ燃料、再生可能エネルギーの活用を拡大することで、目標達成に向けた着実な進展を遂げています。

- デンマーク:デンマークは、洋上風力発電所とグリーン水素生産に多額の投資を行っており、風力から水素への変換能力の拡大を目的としたプロジェクトを進めています。さらに、エネルギー効率の高いインフラと交通機関の電化も、デンマークの野心的な持続可能性の目標を達成するための重点分野です。同国の進歩的なエネルギー政策と強力な官民連携は、ヨーロッパの持続可能な開発におけるモデルとなっています。

- インドネシア:インドネシアの戦略的な立地と海運への経済依存度の高さから、海洋部門の脱炭素化が優先課題となっています。政府は太陽光発電や地熱発電を含む再生可能エネルギープロジェクトを推進し、石炭火力発電への依存度を削減しています。持続可能な開発イニシアチブが勢いを増す中、インドネシアの二酸化炭素排出量削減とクリーンエネルギーインフラの拡大へのコミットメントは、東南アジアの脱炭素化努力における主要なプレイヤーとしての地位を確立しています。

脱炭素化市場セグメンテーション分析

世界の脱炭素化市場は、サービス、技術、エンドユーザーに分類されます。

サービス別

持続可能な輸送サービスセグメントが最大の市場シェアを占めています。環境持続可能性を優先し、二酸化炭素排出量を削減し、資源を節約し、社会的・経済的福祉を促進するオプションとソリューションが持続可能な輸送と呼ばれます。これらのサービスは、従来の輸送手段に関連する社会的・環境的問題に対応しつつ、人々と商品の移動に実践的で便利な手段を提供します。輸送の持続可能性のもう一つの重要な要素は、データと技術を活用して公共交通の効率性を向上させ、交通量を最小限に抑え、輸送サービスを最適化することです。

技術別

再生可能エネルギー技術セグメントが最大の市場シェアを占めています。さまざまな地域における再生可能エネルギー施設の数は増加しています。石炭火力発電に比べ、政府の排出規制が厳格化されているため、ガス火力発電や再生可能エネルギー源の普及により、同国の電力供給状況は変化しています。電力配電価格の上昇、主要送電網の問題による停電、およびアメリカ政府による優遇措置により、エンドユーザーは水力発電システムの導入にさらに積極的になると予想されます。その結果、再生可能エネルギーの需要は増加すると予想されます。

エンドユーザー別

石油およびガスセグメントが市場収益の最大部分を占めました。エネルギーおよびユーティリティセクターの脱炭素化とは、エネルギーの生産および消費に伴う二酸化炭素(CO2)やその他の温室効果ガスの排出を削減または排除することを指します。これは、気候変動に対処し、より持続可能で環境に優しいエネルギーシステムへの移行において極めて重要です。脱炭素化の戦略は、石炭、石油、天然ガスなどの化石燃料から、太陽光、風力、水力、および 地熱発電などの再生可能エネルギー源への移行へとシフトしています。これらのエネルギー源は、温室効果ガスを排出せずに電気を生産します。

企業の市場シェア

脱炭素化市場は、多くの多様なプレーヤーが存在するため、細分化されていると考えられています。そのアプローチとしては、太陽光や風力などの再生可能エネルギー源への投資、事業運営やサプライチェーンのエネルギー効率の最適化、電気自動車やエネルギー効率の高い装置などのグリーンテクノロジーの採用、炭素オフセットプログラムの実施、パリ協定などの国際協定に沿った野心的な排出削減目標の設定などが挙げられます。さらに、企業はクリーンエネルギーソリューションのイノベーションを促進するため、パートナーシップや協業を推進し、消費者に持続可能な実践を啓発し、支援的な政府政策を提唱しています。これらの戦略を採用することで、企業は環境への影響を軽減し、評判を向上させ、エコ意識の高い顧客を惹きつけ、より持続可能な未来に貢献できます。

デロイト:市場で台頭するプレイヤー

デロイトは、20を超える業界でアドバイザリー、税務、監査、コンサルティングサービスを提供するプロフェッショナルサービス企業です。サービスポートフォリオには、財務諸表監査、リソース計画、会計アドバイザリー、保証サービス、保険ソリューションが含まれます。デロイトは、高影響業界向けの脱炭素化への可能性のある道筋を提供しています。サービス対象業界には、消費財、エネルギー・産業、金融サービス、政府・公共、ライフサイエンス・医療、テクノロジー、メディア・通信が含まれます。同社は、ヨーロッパ、アメリカ、中東、アフリカ、アジア太平洋地域で事業を展開しています。

脱炭素化市場の主要企業一覧

- Deloitte

- IBM

- Siemens

- Accenture

- Nippon Yusen Kabushiki Kaisha (NYK)

- ZF Friedrichshafen

- Dakota Software

- ReNew

- EnergyCap

- Air Liquide

- SAP SE

- EcoAct

- GE DIGITAL

- Isometrix

- Trinity Consultants

最近の動向

- 2024年8月- 気候変動枠組条約第29回締約国会議(COP29)において、世界持続可能開発ビジネス協議会(WBCSD)、脱炭素化需要加速センター(CDDA)、およびITAは「グリーン購入ツールキット」を発表しました。このツールキットは、企業が低炭素製品を取得し、重工業の脱炭素化を促進するための推奨事項を提供します。

- 2024年4月- ZFは「グローバル・テクノロジー・デイ」において、デジタル化、安全、シャシー、脱炭素化に関する最新技術を発表しました。同社はまた、商用車向けの新ハイブリッドトランスミッションシステムも発表しました。

- 2024年3月 ABB と Captimise は、セメント業界における手頃な価格の炭素回収・利用・貯蔵(CCUS)技術の採用を促進するため、提携関係を拡大しています。両社は、この業界の脱炭素化に向けた道筋を策定する予定です。

アナリストの意見

当社のアナリストによると、積極的な気候政策、技術革新、および持続可能性に対する企業の取り組みの強化を背景に、世界の脱炭素化市場はかつてない成長を遂げています。世界各国政府はネットゼロ排出目標を最優先課題とし、再生可能エネルギー、カーボンキャプチャー、輸送・産業の電気化に巨額の投資を注いでいます。エネルギー部門では、化石燃料から太陽光、風力、水素、バッテリー貯蔵技術などのクリーンエネルギーソリューションへの移行が加速しています。電気自動車市場は急成長を遂げており、主要な自動車メーカーと政策立案者が大規模な導入を推進しています。

さらに、二酸化炭素回収・貯留(CCS)、グリーン水素生産、エネルギー効率化技術などの進展が、低炭素経済の未来を形作っています。規制の強化と消費者の持続可能な製品への嗜好の高まりを受け、企業は脱炭素化戦略を長期的なビジネスモデルに組み込んでいます。この市場は、イノベーション、持続可能なインフラ、環境レジリエンスを促進する魅力的な投資環境を提供し、最終的にグローバルなエネルギー変革の未来を形作るでしょう。

脱炭素化市場セグメンテーション

サービス別(2021年~2033年

- 炭素会計および報告

- 廃棄物削減および循環経済

- 持続可能な輸送

技術別(2021年~2033年

- 再生可能エネルギー技術

- エネルギー効率ソリューション

- 電気自動車(EV)および輸送

- グリッド技術

- 原子力

- その他

エンドユーザー別(2021年~2033年

- 石油およびガス

- エネルギーおよびユーティリティ

- 農業

- 自動車と輸送

- 航空宇宙と防衛

- 製造

- その他

- ESG動向

- 免責事項

執行要約

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制枠組み

グローバル脱炭素化市場規模分析

- グローバル脱炭素化市場概要

- サービス別

- 概要

- サービス別価値

- カーボン会計と報告

- 価値別

- 廃棄物削減と循環型経済

- 価値別

- 持続可能な輸送

- 価値別

- 概要

- 技術別

- 概要

- 技術別価値

- 再生可能エネルギー技術

- 価値別

- エネルギー効率ソリューション

- 価値別

- 電気自動車(EV)および輸送

- 価値別

- グリッド技術

- 価値別

- 原子力

- 価値別

- その他

- 価値別

- 概要

- エンドユーザー別

- 概要

- エンドユーザー価値別

- 石油およびガス

- 価値別

- エネルギーおよびユーティリティ

- 価値別

- 農業

- 価値別

- 自動車および輸送

- 価値別

- 航空宇宙および防衛

- 価値別

- 製造

- 価値別

- その他

- 価値別

- 概要

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

ラテンアメリカ市場分析

競争環境

市場プレーヤーの評価

調査方法

*** 本調査レポートに関するお問い合わせ ***