DCB・AMB基板市場 (タイプ別:窒化ケイ素系材料、アルミナ系材料、窒化アルミニウム (AlN);基板厚さ別;用途別:車載エレクトロニクス、家電製品、再生可能エネルギー、産業用、航空宇宙、通信センター、その他) – グローバル産業分析、規模、シェア、成長、動向、および予測、2025-2035

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

DCBおよびAMB基板市場に関する本レポートは、2025年から2035年までの世界市場の動向、規模、シェア、成長、トレンド、予測を詳細に分析しています。この市場は、特に輸送の電化と再生可能エネルギーの拡大によって大きく牽引されており、高効率パワーエレクトロニクスへの世界的な移行がその革命を後押ししています。

市場規模とハイライト

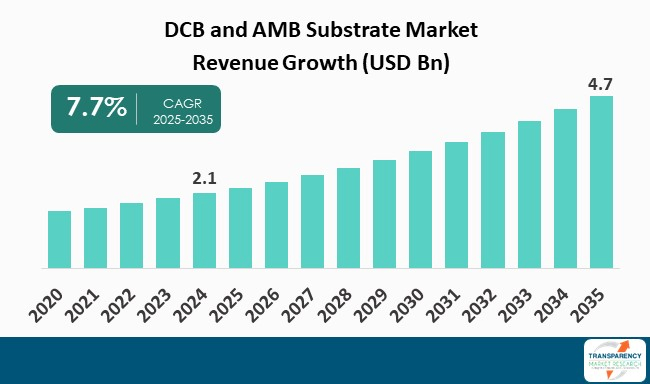

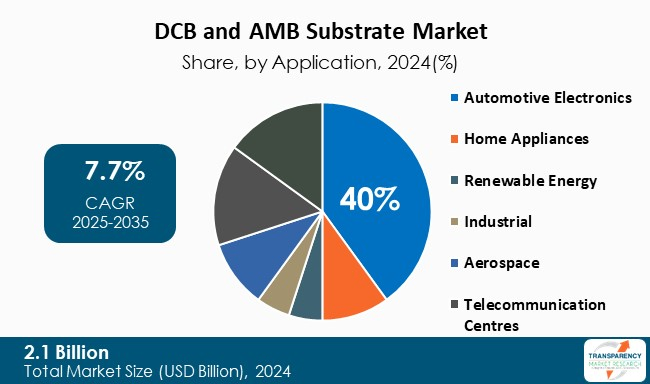

2024年には21億米ドルと評価された世界市場規模は、2035年までに47億米ドルに達すると予測されており、2025年から2035年の予測期間において年平均成長率(CAGR)7.7%で拡大する見込みです。主要企業には、Rogers Corporation、Ferrotec、Kyocera Corporation、Heraeus Electronicsなどが挙げられます。地域別では、アジア太平洋地域が2024年に67%の収益シェアを占め、市場を支配しました。用途別では、車載エレクトロニクス分野が2024年に40%の主要な市場シェアを保持しています。

アナリストの視点と市場導入

DCBおよびAMB基板市場は、高効率パワーエレクトロニクスへの世界的な需要の高まりを背景に、現在、大きな変革期を迎えています。これらの基板は、電気自動車(EV)、再生可能エネルギー設備、産業オートメーションといった高性能アプリケーションにおいて、極めて重要な熱管理機能と電気絶縁性を提供します。特に、輸送手段の電化の急速な進展、太陽光および風力エネルギー設備の導入規模の拡大、そして半導体技術の絶え間ない進化が、市場成長の強力な推進力となっています。Rogers Corporation、京セラ、Ferrotecといった主要企業は、セラミック基板の生産能力の増強と品質の向上に積極的に投資しています。これらの戦略的な動きは、特に自動車およびパワーエレクトロニクス用途向けに、より優れた熱安定性と経済性を兼ね備えたソリューションを提供することで、競争環境を根本から変えつつあります。さらに、EVメーカーやエネルギー貯蔵企業との戦略的提携も、これらの基板メーカーに競争上の優位性をもたらしています。また、SiC(炭化ケイ素)やGaN(窒化ガリウム)といったワイドバンドギャップ半導体の応用が拡大するにつれて、DCBおよびAMB基板のような高電圧および熱ストレスに耐えうる基板への需要が飛躍的に増加しています。これらの要因が複合的に作用し、市場は熱信頼性、小型化、長期安定性に重点を置いたイノベーション主導の成長へと向かっています。

自動車、再生可能エネルギー、産業分野における高性能パワーマネジメントソリューションに対する国際的な需要が、DCBおよびAMB基板市場を牽引する主要な要因です。特に、電力網や電気自動車におけるパワーエレクトロニクスシステムの複雑化は、基板需要を大きく押し上げています。DCBおよびAMB基板は、高い熱伝導率と優れた電気絶縁性を提供し、パワーモジュールやインバーターの性能を決定づける上で不可欠な役割を果たします。電気モビリティとクリーンエネルギー技術への移行を奨励する各国政府の強力な支援も、業界における製品開発と製造能力の加速に大きく貢献しています。さらに、産業界におけるデジタル革命は、高強度で高性能な回路パッケージングの必要性を増大させており、これもまた基板需要を刺激する要因となっています。家庭用電化製品、自動車、産業機器におけるスマートシステムアプリケーションの普及も、耐久性と優れた放熱特性を持つDCBおよびAMB基板の採用を促進しています。これらすべての動向は、長期的な持続可能性目標の達成に寄与し、市場の成長を今後も加速させ続けるでしょう。

DCBおよびAMB基板市場の主要な推進要因

1. 輸送の電化

電気自動車(EV)の採用拡大は、DCBおよびAMB基板産業の主要な成長ドライバーの一つです。EVは、高い動作温度と電圧に対応する高効率のパワーモジュールを必要とします。DCBおよびAMB基板は、高い熱伝導率と機械的強度を備えており、EV設計に不可欠なパワーコントロールユニット、インバーター、オンボード充電器などのアプリケーションに適しています。自動車メーカーが高電圧駆動系や全固体電池へと移行するにつれて、高い熱サイクルと電気的ストレスに耐える基板の必要性はさらに高まっています。これらの基板は、従来の材料よりも軽量かつ小型であるため、自動車業界の軽量化目標にも合致しています。例えば、最近の業界レポートによると、2024年だけで世界中で1500万台以上のEVが販売されており、この傾向は今後も続くと予想されています。Tesla、BYD、Volkswagenなどの業界大手は、熱効率とデバイス寿命を向上させるために、すでにDCBおよびAMB基板をパワーモジュールに統合しています。EVアーキテクチャにおけるこの進展は、基板性能に対する新たな期待を形成し、その応用分野を広げ、将来のモビリティにおいて重要な力として確立しています。

2. 再生可能エネルギーの拡大

太陽光や風力発電といった再生可能エネルギー源への世界的な移行は、DCBおよびAMB基板市場にとって大きな成長ドライバーです。パワーインバーターおよびコンバーター技術インフラは、高電圧、高温、連続的なストレスに耐える材料を必要とします。DCBおよびAMB基板は、このようなアプリケーションに必要な熱管理と堅牢性を確保し、太陽光発電インバーター、風力タービンコンバーター、エネルギー貯蔵システムの設計において不可欠です。再生可能エネルギーアプリケーションにおける炭化ケイ素(SiC)のようなワイドバンドギャップ半導体の使用増加は、高い熱伝導率と低い熱抵抗の両方を備えた基板に対するより厳しい要求を課しており、これはAMBおよびDCB技術によって最適に満たされます。良い例として、オーストラリアの大規模な太陽光発電所では、熱ストレスを軽減しエネルギー効率を高めるために、DCB基板を統合したSiCベースのインバーターが最近導入されました。世界中の政府が野心的なネットゼロカーボン目標を掲げる中、再生可能エネルギーインフラへの設備投資が増加しており、電力変換システム向けの長期信頼性とエネルギー効率を備えた高性能基板に対する安定した需要が期待されます。

アルミナベース基板(Al₂O₃)の世界市場における優位性

アルミナ基板(Al₂O₃)は、AMBおよびDCB基板産業において最も広く使用されている材料であり、高価にならずにバランスの取れた性能を提供します。窒化アルミニウムや窒化ケイ素などの他の材料と比較して最高の熱伝導率を持つわけではありませんが、アルミナはほとんどのパワーアプリケーションに適切な熱的および電気的絶縁性を提供します。その確立されたプロセス技術、大規模な入手可能性、およびAMBとDCBの両技術との互換性により、最も需要の高い材料となっています。これらの基板は、コストが制約となり、熱仕様が中程度のコンシューマーエレクトロニクス、産業制御、自動車の中電力モジュールで広く応用されています。アルミナ基板は、特に大量生産条件下において、その機械的強度、絶縁耐力、手頃なコストからメーカーに好まれています。例えば、家電業界では、インバーター駆動のエアコンや洗濯機がモーター制御ユニットにAl₂O₃ベースのDCB基板を広く採用しています。ある著名な韓国の白物家電メーカーによる最近の製品革新では、従来のPCB基板をアルミナベースのDCBに置き換えることで、熱効率が15%向上し、長期間の動作中の部品故障率が減少しました。これらすべてが、極めて低い材料コストと相まって、アルミナベースの基板がほとんどの中電力エレクトロニクスアプリケーションにおいて市場リーダーであり続けることを保証するでしょう。

DCBおよびAMB基板市場の地域別展望

アジア太平洋(APAC)地域は、強力な製造基盤、高い工業化、電気モビリティと再生可能エネルギー代替品への需要の高まりにより、世界のDCBおよびAMB基板市場で67%の収益シェアを占め、リードしています。中国、日本、韓国、台湾を含む巨大な半導体製造施設とパワーエレクトロニクス企業がこの地域を支配しており、基板製造のサプライチェーンに深く統合されています。例えば、中国はEV製造、ソーラーパネル設置、産業オートメーションにおいて大きな進歩を遂げており、これらすべてが基板集約型です。政府がインセンティブを提供することで、この地域における技術的自給自足への焦点も、基板イノベーションへの支出と地域内生産を促進しています。一方、Rogers Corporationのような業界の先駆者がR&Dリーダーである一方で、その国内基板製造は非常に専門的であり、大量輸入に依存しています。また、アメリカ大陸では、特に防衛、航空宇宙、代替エネルギーアプリケーションにおいて、品質と信頼性が最重要視される分野で国内需要が増加しています。例えば、韓国のEVおよびバッテリー技術生産への投資は、Ferrotecなどの企業による現地生産能力の増加とともに、DCB基板の国内需要を急増させています。このような高度な地域開発は、APACをDCBおよびAMB基板産業のハブとしてさらに強固なものにしています。

DCBおよびAMB基板市場の主要企業の分析

DCBおよびAMB基板市場で事業を展開する主要企業は、イノベーション、戦略的パートナーシップ、および技術的進歩を通じて積極的に投資を行っています。彼らは、製品の熱特性、信頼性、およびコスト効率の向上に重点を置き、特に電気自動車(EV)や再生可能エネルギーといった急速に成長する分野の厳しい要求に応えることを目指しています。これにより、進化するパワーエレクトロニクス市場における持続的な成長とリーダーシップを確保しています。

主要企業には、Rogers Corporation、Ferrotec、BYD、NGK Electronics Devices、Heraeus Electronics、Kyocera Corporation、Mitsubishi Materials Corporation、Denka Company Limited、Proterial、DOWA METALTECH Co., Ltd.、Tong Hsing Electronic Industries、Maruwa Co., Ltd.、CeramTec GmbH、Remtec, Inc.、Stellar Industries Corp.などが挙げられます。これらの各企業は、本DCBおよびAMB基板市場調査レポートにおいて、企業概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、および最近の動向といった詳細なパラメータに基づいてプロファイルされています。

DCBおよびAMB基板市場の主要な動向

* 2025年10月、Heraeus Electronics Technologyは、江蘇省常熟ハイテク産業開発区に新しい工場を開設しました。この工場では、銀フリーろう付けを用いたAMB 2.0ラインを展開し、最高級のSi₃N₄銅クラッドセラミック基板を生産しています。これらの最先端材料は、優れた熱伝導率、絶縁性、熱衝撃耐性を誇り、現地の半導体パッケージングにおける主要なギャップを埋め、EVパワーモジュール、風力発電、太陽光技術における信頼性を高め、中国のカーボンピークとカーボンニュートラル達成に向けた取り組みを支援しています。

* 2024年3月、日本ガイシ(NGK Insulators)は、パワー半導体モジュール用AMB基板の生産能力を大幅に増強する計画を発表しました。同社は、2026年度までに月間生産能力を約2.5倍(25万個)に増やすため、約50億円を投資しています。この拡張は、特に電気自動車(EV)およびSiCパワー半導体アプリケーションからの急速な需要増に対応することを目的としており、カーボンニュートラル目標と合致しています。

レポートの分析範囲

本レポートは、タイプ別(窒化ケイ素ベース材料、アルミナベース材料、窒化アルミニウム(AlN))、基板厚さ別(0.1mm~0.3mm、0.31mm~0.6mm、0.61mm~1mm、1mm以上)、アプリケーション別(車載エレクトロニクス、家電、再生可能エネルギー、産業用、航空宇宙、通信センター、その他)、地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)に分類されたセグメント分析および地域レベル分析を含んでいます。定性分析には、ドライバー、阻害要因、機会、課題、主要トレンド、ポーターのファイブフォース分析、バリューチェーン分析、SWOT分析などが含まれます。

## よくあるご質問

Q: 2024年における世界のDCBおよびAMB基板市場の規模はどのくらいでしたか?

A: 2024年には、世界のDCBおよびAMB基板市場は21億米ドルと評価されました。

Q: 2035年には、世界のDCBおよびAMB基板産業はどのくらいの規模になると予測されますか?

A: 世界のDCBおよびAMB基板産業は、2035年末までに47億米ドルに達すると予測されています。

Q: DCBおよびAMB基板市場を牽引している要因は何ですか?

A: 交通機関の電化や再生可能エネルギーの拡大などが、DCBおよびAMB基板市場の拡大を牽引する要因の一部です。

Q: 予測期間中における世界のDCBおよびAMB基板産業のCAGRはどのくらいになりますか?

A: CAGRは、2025年から2035年にかけて7.7%になると予測されています。

Q: 世界のDCBおよびAMB基板市場における主要なプレーヤーはどこですか?

A: ロジャース・コーポレーション、フェローテック、BYD、NGKエレクトロニクスデバイス、ヘレウス・エレクトロニクス、京セラ株式会社、三菱マテリアル株式会社、デンカ株式会社、プロテリアル、DOWAメタルテック株式会社、トンシン・エレクトロニック・インダストリーズ、マルワ株式会社、セラムテックGmbH、レムテック・インク、ステラ・インダストリーズ・コーポレーションなどです。

この市場レポートは、「グローバルDCBおよびAMB基板市場」に焦点を当て、2020年から2035年までの期間における包括的な分析と将来予測を提供いたします。本レポートは、市場の全体像を深く理解するための多角的な視点から構成されており、主要な市場動向、セグメント別の詳細分析、地域ごとの展望、そして競争環境の評価を網羅しております。

まず、「市場概要」では、DCBおよびAMB基板セグメントの定義から始まり、業界の歴史的進化と最新の発展状況を解説いたします。さらに、市場の全体的な概観を提供し、市場を形成する主要な動向として、成長を促進する要因(ドライバー)、成長を抑制する要因(リストレインツ)、そして将来的な成長機会(オポチュニティ)について詳細に分析しております。このセクションでは、2020年から2035年までのグローバルDCBおよびAMB基板市場の収益予測(US$ Bn単位)も提示し、市場規模の推移を数値で示しております。

次に、「主要な洞察」のセクションでは、市場の深層にある要素を解明するための様々な分析手法が用いられています。具体的には、技術的進歩の動向、エコシステムおよびバリューチェーンの構造分析、業界における主要なイベント、価格モデル分析と価格トレンドの評価、コスト構造の詳細分析、ポーターのファイブフォース分析による競争力の評価、SWOT分析による強み・弱み・機会・脅威の特定、研究開発の最新トレンド、そして新規市場参入者向けの具体的な市場参入戦略などが含まれております。これらの洞察は、市場参加者が戦略的な意思決定を行う上で不可欠な情報を提供いたします。

グローバルDCBおよびAMB基板市場の分析と予測は、複数のセグメントにわたって詳細に展開されます。「タイプ別」の分析では、窒化ケイ素ベース材料、アルミナベース材料、窒化アルミニウム(AlN)という主要な材料タイプに焦点を当て、それぞれの定義、主要な発見と開発、2020年から2035年までの市場価値予測、およびタイプ別の市場魅力度分析を提供いたします。「基板厚さ別」の分析では、0.1mmから0.3mm、0.31mmから0.6mm、0.61mmから1mm、そして1mm以上という四つの厚さ区分に基づき、各区分の定義、主要な発見と開発、2020年から2035年までの市場価値予測、および厚さ別の市場魅力度分析を実施しております。「アプリケーション別」の分析では、車載エレクトロニクス、家電製品、再生可能エネルギー、産業用、航空宇宙、通信センター、その他といった幅広い用途における市場の動向を評価いたします。各アプリケーションの定義、主要な発見と開発、2020年から2035年までの市場価値予測、およびアプリケーション別の市場魅力度分析が詳細に記述されております。「地域別」のグローバル市場分析と予測では、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカという主要な五つの地域に焦点を当て、各地域における主要な発見、2020年から2035年までの市場価値予測、および地域別の市場魅力度分析を提供いたします。

さらに、各主要地域については、より詳細な分析が展開されております。例えば、北米市場は米国とカナダに、欧州市場はドイツ、英国、フランス、イタリア、スペイン、スイス、オランダ、その他欧州地域に、アジア太平洋市場は中国、インド、日本、韓国、オーストラリア・ニュージーランド、その他アジア太平洋地域に、ラテンアメリカ市場はブラジル、メキシコ、アルゼンチン、その他ラテンアメリカ地域に、中東・アフリカ市場はGCC諸国、南アフリカ、その他中東・アフリカ地域といった具体的な国やサブ地域に細分化されております。これらの地域別および国/サブ地域別の分析では、導入、主要な発見、そしてタイプ別、基板厚さ別、アプリケーション別、さらには国/サブ地域別の2020年から2035年までの市場価値予測が提供されます。また、各セグメントにおける市場魅力度分析も詳細に評価されており、地域ごとの市場特性と潜在力を深く掘り下げております。

最後に、「競争環境」のセクションでは、市場における主要プレーヤーの動向を詳細に分析しております。具体的には、市場プレーヤーをティアおよび企業規模別に分類した競争マトリックス、2024年時点の企業別市場シェア分析が提示されます。また、Rogers Corporation、Ferrotec、BYD、NGK Electronics Devices、Heraeus Electronics、京セラ株式会社、三菱マテリアル株式会社、デンカ株式会社、Proterial、DOWA METALTECH株式会社、Tong Hsing Electronic Industries、丸和株式会社、CeramTec GmbH、Remtec, Inc.、Stellar Industries Corp.といった主要な市場参加企業15社の詳細なプロファイルが掲載されております。各企業プロファイルには、企業概要、財務概要、製品ポートフォリオ、事業戦略、および最近の動向が含まれており、競合他社の戦略や市場での位置付けを深く理解するための貴重な情報源となっております。本レポートは、DCBおよびAMB基板市場に関わる全てのステークホルダーにとって、戦略立案と意思決定を支援する包括的なガイドとなることを目指しております。

表一覧

表01:世界のDCBおよびAMB基板市場価値(10億米ドル)予測、タイプ別、2020年~2035年

表02:世界のDCBおよびAMB基板市場価値(10億米ドル)予測、基板厚さ別、2020年~2035年

表03:世界のDCBおよびAMB基板市場価値(10億米ドル)予測、用途別、2020年~2035年

表04:世界のDCBおよびAMB基板市場価値(10億米ドル)予測、地域別、2020年~2035年

表05:北米のDCBおよびAMB基板市場価値(10億米ドル)予測、タイプ別、2020年~2035年

表06:北米のDCBおよびAMB基板市場価値(10億米ドル)予測、基板厚さ別、2020年~2035年

表07:北米のDCBおよびAMB基板市場価値(10億米ドル)予測、用途別、2020年~2035年

表08:北米のDCBおよびAMB基板市場価値(10億米ドル)予測、国/地域別、2020年~2035年

表09:米国のDCBおよびAMB基板市場価値(10億米ドル)予測、タイプ別、20

Table 75: アルゼンチン DCBおよびAMB基板市場価値(10億米ドル)予測、タイプ別、2020年~2035年

Table 76: アルゼンチン DCBおよびAMB基板市場価値(10億米ドル)予測、基板厚さ別、2020年~2035年

Table 77: アルゼンチン DCBおよびAMB基板市場価値(10億米ドル)予測、用途別、2020年~2035年

Table 78: その他ラテンアメリカ DCBおよびAMB基板市場価値(10億米ドル)予測、タイプ別、2020年~2035年

Table 79: その他ラテンアメリカ DCBおよびAMB基板市場価値(10億米ドル)予測、基板厚さ別、2020年~2035年

Table 80: その他ラテンアメリカ DCBおよびAMB基板市場価値(10億米ドル)予測、用途別、2020年~2035年

Table 81: 中東&アフリカ DCBおよびAMB基板市場価値(10億米ドル)予測、タイプ別、2020年~2035年

Table 82: 中東&アフリカ DCBおよびAMB基板市場価値(10億米ドル)予測、基板厚さ別、2020年~2035年

Table 83: 中東&アフリカ DCBおよびAMB基板市場価値(10億米ドル)予測、用途別、2020年~2035年

Table 84: 中東&アフリカ DCBおよびAMB基板市場価値(10億米ドル)予測、国/地域別、2020年~2035年

Table 85: GCC諸国 DCBおよびAMB基板市場価値(10億米ドル)予測、タイプ別、2020年~2035年

Table 86: GCC諸国 DCBおよびAMB基板市場価値(10億米ドル)予測、基板厚さ別、2020年~2035年

Table 87: GCC諸国 DCBおよびAMB基板市場価値(10億米ドル)予測、用途別、2020年~2035年

Table 88: 南アフリカ DCBおよびAMB基板市場価値(10億米ドル)予測、タイプ別、2020年~2035年

Table 89: 南アフリカ DCBおよびAMB基板市場価値(10億米ドル)予測、基板厚さ別、2020年~2035年

Table 90: 南アフリカ DCBおよびAMB基板市場価値(10億米ドル)予測、用途別、2020年~2035年

Table 91: その他中東&アフリカ DCBおよびAMB基板市場価値(10億米ドル)予測、タイプ別、2020年~2035年

Table 92: その他中東&アフリカ DCBおよびAMB基板市場価値(10億米ドル)予測、基板厚さ別、2020年~2035年

Table 93: その他中東&アフリカ DCBおよびAMB基板市場価値(10億米ドル)予測、用途別、2020年~2035年

*** 本調査レポートに関するお問い合わせ ***

DCB・AMB基板は、高熱伝導性と電気絶縁性を両立させるセラミックス基板の一種で、主にパワー半導体モジュールなどの高出力・高熱発生デバイスに用いられます。DCBは「Direct Copper Bonding(直接銅接合)」、AMBは「Active Metal Brazing(活性金属ろう付け)」の略であり、これらはセラミックスと銅を強固に接合する技術を指します。

DCB基板は、銅板とセラミックス基板(アルミナ、窒化アルミニウムなど)を高温で共晶反応を利用して直接接合する製法で作られます。具体的には、酸素雰囲気下で銅表面に形成された酸化銅がセラミックスと共晶を形成し、強固な接合を実現します。この製法は比較的安価で量産性が高く、優れた熱伝導性と電気絶縁性を持つため、一般的なパワーモジュール、IGBTモジュール、車載インバーターなどに広く採用されています。

一方、AMB基板は、活性金属(チタンなど)を含むろう材を用いてセラミックスと銅を接合します。活性金属がセラミックス表面と反応することで濡れ性を向上させ、非常に強固な接合を実現します。AMB基板はDCB基板よりも接合強度が高く、特に熱サイクル特性や耐衝撃性に優れるため、より過酷な環境や高信頼性が求められる分野で利用されます。例えば、鉄道車両用インバーター、風力発電、航空宇宙、EV/HEVの高性能パワーモジュールなどが挙げられます。より厚い銅板の接合も可能であるため、大電流用途にも適しています。

これらの基板の共通の利点は、高放熱性、高絶縁性、そして熱膨張係数の整合性にあります。パワー半導体で発生する熱を効率的に放散し、デバイスの信頼性と寿命を向上させるとともに、高電圧環境下での安全性を確保します。また、銅とセラミックス、そして半導体チップとの熱膨張係数の差を緩和することで、熱応力による破壊を防ぎ、長期的な信頼性を保証します。厚い銅層により大電流を流すことが可能である点も重要です。

基板に使用されるセラミックス材料にはいくつかの種類があります。最も一般的で安価なのはアルミナ(Al2O3)ですが、より高い熱伝導性が求められる場合には窒化アルミニウム(AlN)が、さらに高い強度と破壊靭性、耐熱衝撃性が求められる車載や鉄道などの過酷な環境向けには窒化ケイ素(Si3N4)が用いられます。

関連技術としては、これらの基板が組み込まれるパワー半導体モジュールの製造技術が挙げられます。また、ヒートシンクや熱伝導グリースなどと組み合わせる放熱設計技術、半導体チップを基板に接合するはんだ付けや焼結接合(Agシンタリングなど)の接合技術、銅層に回路パターンを形成するエッチング技術、そして熱応力や熱伝導を解析するシミュレーション技術なども密接に関連しています。

DCB・AMB基板は、現代のパワーエレクトロニクスにおいて不可欠な技術であり、高性能化、高信頼性化、小型化、そして省エネルギー化に大きく貢献しています。