直流配電ネットワークの世界市場(2025-2030):遠隔地携帯電話基地局、商業ビル、データセンター、軍事、電気自動車用急速充電システム、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

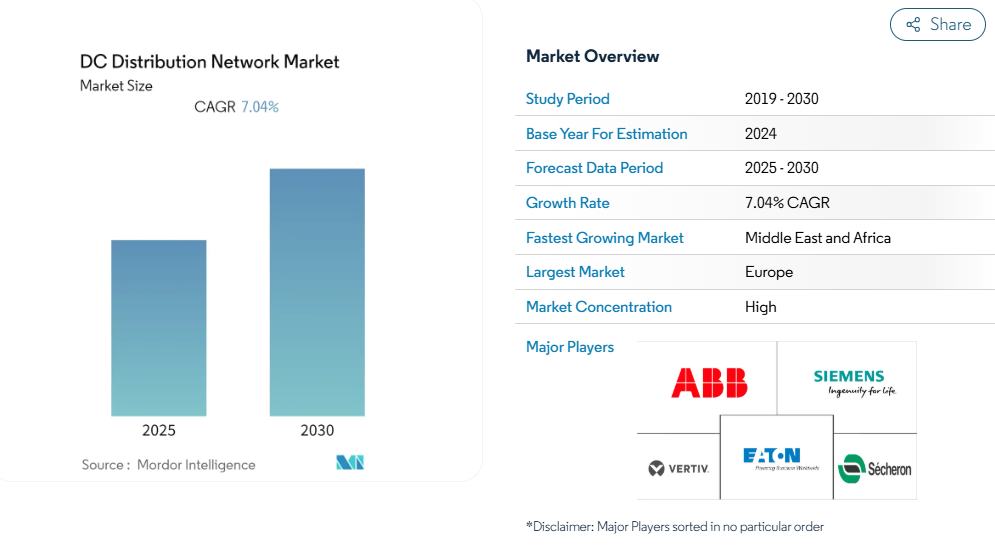

直流配電ネットワーク市場は、予測期間中に年平均成長率(CAGR)7.04%を記録すると見込まれております。

直流配電ネットワーク業界は、再生可能エネルギーの統合と分散型発電への世界的な移行を背景に、大きな変革を経験しております。主要技術のコストが劇的に低下したことが大きな推進力となっており、太陽光発電パネルとリチウムイオン電池は過去10年間で価格が約90%低下しました。

このコスト削減により、直流配電ネットワークは商業用および住宅用アプリケーションの両方において、ますます実用的な選択肢となっています。再生可能エネルギー源と直流配電ネットワークの統合は、複数の変換段階が不要となるため、システム全体の効率性と信頼性を向上させる点で特に魅力的となっています。

データセンター業界は、直流配電ネットワーク導入の主要な推進力として台頭しており、インフラ整備はかつてない水準に達しています。2022年1月現在、米国が2,751施設で世界のデータセンター設置をリードし、次いでドイツが484施設、英国が458施設となっています。業界では、電力変換段階の削減、エネルギー効率の向上、再生可能エネルギー源やエネルギー貯蔵システムとの優れた互換性といった固有の利点から、直流電力配電へのパラダイムシフトが進んでいます。主要テクノロジー企業は、電力供給の最適化と運用コスト削減を目的として、新規データセンタープロジェクトで直流配電システムの採用を拡大しています。

電気自動車充電インフラ分野は急速な拡大と技術進歩を遂げており、直流配電ネットワークに新たな機会を創出しています。急速充電インフラ開発市場は大きな勢いを見せており、企業は充電ステーション向けに革新的な直流マイクログリッド構造を導入しています。これらのシステムは、運営者が複数の充電ポイントで集中型電源を共有できる点で特に優れており、インフラ利用率の最適化と設置コスト削減を実現します。太陽光発電システムと直流充電インフラの統合がますます一般的になり、電力網への依存度を低減する自立型充電ステーションが創出されています。

業界では直流配電ネットワークの機能向上を目的とした、重要な技術革新と戦略的提携が進んでいます。企業はサーバー、空調ユニット、ビル制御システムなど、直流配電システム向けに特別設計された新たなハードウェアソリューションを開発中です。住宅分野では、オーストラリアが分散型エネルギー統合において顕著な進展を示しており、2021年時点で設置済み屋根設置型太陽光発電容量は25.3GWに達しました。この成長に伴い、エネルギー管理と電力系統統合を向上させる蓄電池システムやスマート直流配電技術の採用も増加しています。

直流配電ネットワーク市場の動向

電気自動車の普及拡大と直流急速充電インフラ

世界的な電気自動車の急速な拡大は、効率的な充電インフラ、特に直流急速充電ソリューションに対する大きな需要を生み出しています。直流配電ネットワークの採用を推進する主要な技術的利点は、電気自動車がバッテリー充電に直流電力のみを受け入れる点にあります。高出力直流充電ステーションは、一般的な電気自動車のバッテリー容量の約80%を10分未満で充電できる能力を示しており、交流充電に必要な数時間と比較して大幅な時間短縮を実現しています。この劇的な充電時間短縮は、交流-直流変換プロセスをバイパスし、直流電力を車両のバッテリーシステムに直接供給することで達成されています。

電気自動車と直流電力システムとの根本的な互換性により、主要市場の各国政府は充電インフラ計画において直流配電ネットワークを重視するようになりました。米国、中国、欧州連合(EU)では、高速直流充電設備に特化した技術基準や奨励プログラムが導入されています。これらの政策枠組みは、直流配電ネットワークが充電プロセスにおける複数の電力変換段階を排除し、システム全体の効率性を向上させると同時に、充電ステーションにおける設備コストと設置面積の削減に寄与することを認識しています。交流-直流変換段階の排除は、電力損失の低減と充電インフラ運営者における保守要件の軽減にもつながります。

再生可能エネルギーの統合と分散型発電の増加

分散型再生可能エネルギー源、特に太陽光発電(PV)システムの導入増加は、変動する発電量を効率的に管理できる直流配電ネットワークの需要を促進しています。太陽光発電システムは本質的に直流電力を生成するため、変換損失を最小限に抑えシステム効率を最大化する理想的な選択肢として直流配電ネットワークが選ばれています。直流配電システムの導入により、太陽光発電による直流電力を様々な用途に直接利用することが可能となり、従来の交流システムで通常5~15%の電力損失を招く複数の変換段階が不要となります。

直流配電ネットワークの技術的優位性は、再生可能エネルギー発電とエネルギー貯蔵システムを組み合わせた用途において特に顕著です。これらのネットワークは、太陽光発電、蓄電池、直流負荷をシームレスに統合しつつ、高いシステム効率と電力品質を維持します。例えば商業・産業用途では、直流配電ネットワークにより屋上太陽光設備と蓄電池システム、ならびにLED照明・空調システム・電気自動車充電ステーションなどの直流駆動機器を直接接続できます。この直流電力の直接利用アプローチは、システム全体の効率向上に寄与するだけでなく、配電インフラの複雑性と保守要件を低減します。

データセンターの電力最適化とエネルギー効率

データセンターは、直流電源対応のIT機器との本質的な互換性と大幅なエネルギー効率向上の可能性から、直流配電ネットワーク導入の主要な推進要因です。業界推計によれば、データセンターの従来型交流配電システムでは、変換プロセスと熱管理により電力の約50%が損失しています。直流配電ネットワークは、複数の変換段階を排除し、サーバーや冷却システムへの電力供給を簡素化することで、これらの損失を大幅に削減できます。直流配電システムを導入することで、同等の交流システムと比較して銅の使用量を最大40%削減できることが実証されており、さらに約25%の床面積削減も実現します。

直流配電ネットワークの技術的利点は、エネルギー効率の向上に留まらず、データセンター運用における電力品質と信頼性の向上にも及びます。直流システムは、交流配電システムで一般的な高調波や位相負荷バランスといった電力品質の問題を本質的に解消し、電力調整装置の必要性を低減します。さらに、直流配電ネットワークは再生可能エネルギー源やエネルギー貯蔵システムの統合を容易にし、データセンターの持続可能性と炭素削減目標への注力を支援します。直流システムの簡素化された電力配分アーキテクチャは、構成部品や潜在的な故障点を削減することで、システム信頼性の向上と保守要件の低減にも寄与します。

エネルギー貯蔵システムの統合

様々な用途におけるエネルギー貯蔵システム(ESS)の導入拡大は、直流配電ネットワークの重要な推進要因として浮上しています。バッテリーエネルギー貯蔵システムは本来直流電源で動作するため、直流配電ネットワークはこれらのシステムを電源と負荷の両方に統合する最も効率的なソリューションとなります。直流配電システムにおける複数段階の変換工程の排除は、システム全体の効率向上だけでなく、エネルギー貯蔵設備の設置における複雑さとコストの削減にもつながります。この技術的優位性は、再生可能エネルギー統合から系統安定化サービスに至るまで、バッテリー貯蔵システムの導入が拡大する中で特に重要性を増しています。

直流配電網とエネルギー貯蔵システムの互換性は、大規模電力システムから分散型アプリケーションまで幅広く適用されます。商業・産業分野では、直流配電網により蓄電池システムを現地の再生可能エネルギー発電設備や直流負荷に直接接続でき、システム効率と運用柔軟性を最大化します。統合型エネルギー貯蔵による電力品質の維持と変動性再生可能発電の管理能力は、直流配電網によってより効果的に発揮されます。これは交流システムに典型的に伴う電力品質の問題を解消するためです。直流配電網とエネルギー貯蔵システム間のこの技術的相乗効果は、マイクログリッドや非常用電源システムといった用途において特に重要性を増しています。これらの分野では、効率的なエネルギー貯蔵の統合がシステムの信頼性と性能にとって不可欠だからです。

セグメント分析:電圧

直流配電ネットワーク市場における低電圧・中電圧セグメント

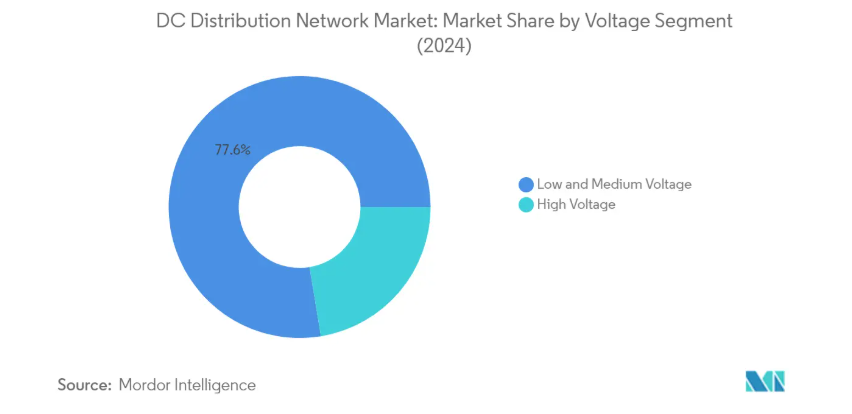

低電圧・中電圧セグメントは直流配電ネットワーク市場を支配しており、2024年には総市場シェアの約78%を占めています。このセグメントは最大750V DCの電圧レベルで動作し、さらなる降圧なしに直接使用可能です。このセグメントが大きな市場シェアを占める背景には、電気自動車充電設備、データセンター、通信インフラ、照明システム、電子機器など、様々な分野での幅広い応用が挙げられます。さらに、再生可能エネルギーシステム、特に太陽光発電設備の導入増加が、このセグメントの優位性をさらに強化しています。これらは交流グリッドと比較して直流グリッドとの接続が容易であるためです。加えて、バッテリーエネルギー貯蔵システムの導入拡大や、世界的な電気自動車充電インフラの拡充も、このセグメントの成長に寄与しています。

直流配電ネットワーク市場における低電圧・中電圧セグメント

低電圧・中電圧セグメントも、2024年から2029年にかけて直流配電ネットワーク市場で最も急速に成長するセグメントと見込まれています。この成長は主に、北米やアジア太平洋地域などへの大規模な投資を伴う、世界的なデータセンターインフラの急速な拡大によって牽引されています。電気自動車の普及拡大とそれに伴う充電インフラの必要性が高まっていることも、このセグメントの成長をさらに加速させています。再生可能エネルギー源、特に太陽光発電システムを直流配電ネットワークに統合することも、このセグメントの成長を推進するもう一つの重要な要因です。さらに、バッテリーエネルギー貯蔵システムのコスト低下と分散型発電への傾向の高まりが、予測期間中のセグメント拡大に大きな勢いをもたらすと予想されます。

セグメント分析:エンドユーザー

直流配電ネットワーク市場における商業・産業セグメント

商業・産業(C&I)セグメントは直流配電ネットワーク市場を支配しており、2024年には総市場シェアの約66%を占めています。このセグメントの優位性は、主にデータセンター、通信サイト、病院などの商業施設における広範な応用によって支えられています。特にデータセンター分野では、コムキャストやベライゾンといった企業が既に直流電源で施設を稼働させており、このセグメントは特に強い成長可能性を示しています。この分野における直流配電ネットワークの採用は、電力変換損失の低減、銅使用量の削減(船舶用途では最大40%削減)、冷却要件の低減といった複数の利点によって促進されています。さらに、直流配電システムは約25%少ない床面積を必要とするため、サーバーラックや冷却装置のための利用可能スペースが増加します。また、部品点数が少ないシンプルな設計により、システム障害の可能性が低減されます。

直流配電ネットワーク市場における住宅セグメント

再生可能エネルギーの設置・発電コスト低下を背景に、住宅セグメントは直流配電ネットワークの重要な市場として台頭しています。蛍光灯(CFL)、LED照明、冷蔵庫、テレビ、扇風機、エアコン、ノートパソコンなど、ほとんどの家電製品が本質的に直流負荷であることから、このセグメントは注目を集めています。住宅用太陽光発電システムとエネルギー貯蔵ソリューションの統合は、家庭における直流配電ネットワークの導入をさらに促進しています。特に北米や欧州など、屋根設置型太陽光発電の普及率が高い地域では、政府の補助金や優遇政策が住宅用太陽光導入を継続的に促進しており、本セグメントの成長が顕著です。住宅用直流配電システムは通常、120V、230V、325V、380V/400Vなど様々な直流電圧で動作し、異なる家庭用電力需要に最適化されたソリューションを提供します。

直流配電ネットワーク市場の地域別セグメント分析

北米における直流配電ネットワーク市場

北米は世界の直流配電ネットワーク市場において主導的な存在であり、2024年には約25%の市場シェアを占めています。同地域の主導的地位は、高度に工業化された経済と世界最高水準の一人当たり電力消費量によって支えられています。米国、カナダ、メキシコ全域におけるエネルギー貯蔵設備の堅調な成長と分散型再生可能エネルギーシステムの導入拡大が市場の特性を示しています。データセンターインフラへの強い注力に加え、電気自動車と充電ネットワークの急速な普及が市場拡大を継続的に牽引しています。さらに、主要テクノロジー企業の存在と直流電源施設への投資増加が市場ポジションを強化しています。再生可能エネルギー統合と分散型発電に対する先進的な規制枠組みと政府の支援政策が、市場成長に有利な環境を創出しています。さらに、送電網の近代化とスマートシティ開発への注目の高まりが、直流配電ネットワーク導入の新たな機会を生み出しています。

欧州における直流配電ネットワーク市場

欧州は直流配電ネットワーク市場において顕著な成長を示し、2019年から2024年にかけて年率約6%の成長を達成しています。同地域の市場拡大は、分散型発電とエネルギー貯蔵ソリューションに重点を置く世界有数の再生可能エネルギー市場としての地位に支えられています。欧州市場は、商業ビル、データセンター、産業施設など様々な分野における先進的な技術導入と革新的な直流配電プロジェクトが特徴です。同地域のカーボンニュートラルと持続可能なエネルギー実践への取り組みが、直流インフラへの多大な投資を促進しています。特にドイツ、フランス、英国などの国々における再生可能エネルギーシステムの普及拡大が市場に好影響を与えています。主要な業界プレイヤーや研究機関の存在が直流配電技術の継続的な革新を促進しています。さらに、同地域の堅固な標準化努力と規制枠組みが市場発展のための安定した環境を創出しており、エネルギー効率と送電網近代化への注目の高まりが市場成長を継続的に牽引しています。

アジア太平洋地域の直流配電ネットワーク市場

アジア太平洋地域の直流配電ネットワーク市場は大幅な成長が見込まれており、2024年から2029年にかけて年率約9%の成長が予測されています。同地域の市場動向は、急速に増加する電力需要と効率的な電気インフラへの需要拡大によって牽引されています。特にインド、日本、オーストラリアなどの国々における再生可能エネルギー統合への多額の投資が市場の特徴となっています。同地域の急速な工業化と都市化は、特に新規インフラ開発において直流配電ネットワーク導入の大きな機会を生み出しています。市場は特に、直流配電システムを活用するスマートシティや近代的な産業施設の開発において活発です。エネルギー効率への注目の高まりと分散型エネルギー資源の導入が、市場拡大に有利な条件を整えています。さらに、同地域で成長を続けるデータセンター産業と電気自動車の急速な普及が、直流配電ネットワーク導入の主要な推進要因として浮上しています。さらに、域内各国におけるクリーンエネルギー導入促進や送電網近代化を推進する政府施策が市場を支えています。

中国における直流配電ネットワーク市場

中国は、再生可能エネルギー導入と電気自動車普及において世界をリードする立場から、グローバルな直流配電ネットワーク市場において極めて重要な市場です。送電網近代化とスマートシティ開発への多額の投資が市場の特徴となっています。同国が掲げるカーボンニュートラル達成への取り組みは、特に商業・産業用途における直流配電ネットワークの導入を加速させています。市場は、直流配電機器に対する強力な国内製造能力と堅牢なサプライチェーンの恩恵を受けています。電力配電システムにおける技術革新と研究への注力は、先進的な直流配電ソリューションの開発につながっています。さらに、データセンターインフラの急速な拡大と分散型エネルギー資源の導入拡大が、市場成長に大きな機会を生み出しています。数多くの国内メーカーやサプライヤーの存在が、この分野における競争力のある価格設定と技術進歩を促進しています。

その他の地域における直流配電ネットワーク市場

南米や中東・アフリカなどの地域を含むその他の地域市場は、直流配電ネットワーク分野において大きな可能性を示しています。これらの地域は、急速に増加する電力需要と、再生可能エネルギー統合の未開拓の潜在力が特徴的です。市場の成長は、経済状況の改善と電力インフラ近代化への投資増加によって牽引されています。直流配電ネットワークの導入は、従来の交流配電が経済的に非現実的な遠隔地やオフグリッド環境において特に重要です。エネルギー効率への意識向上と持続可能な開発への注目の高まりが市場を後押ししています。中東の石油主導型経済圏ではエネルギーインフラの多様化が進み、直流配電ネットワーク導入の新たな機会が生まれています。さらに、これらの地域における産業発展への注目の高まりとデータセンターインフラの拡大が、市場の成長に向けた新たな道筋を創出しています。

直流配電ネットワーク業界の概要

直流配電ネットワーク市場の主要企業

直流配電ネットワーク市場では、ABB、シーメンス、Vertiv Group、イートン・コーポレーション、セケロンSAといった有力企業が、継続的なイノベーションと戦略的拡大を通じて業界をリードしております。各社は先進的な電力変換技術やスマート配電ネットワークソリューションの開発に注力すると同時に、研究開発活動を通じて製品ポートフォリオの拡充を図っております。業界では、パワーエレクトロニクスや制御システムなどの分野における能力強化のため、既存企業と技術系スタートアップ企業との活発な連携が見られます。市場リーダー企業は、製品提供において持続可能なソリューションとエネルギー効率の向上をますます重視すると同時に、戦略的パートナーシップや販売契約を通じて地理的プレゼンスを拡大しています。これらの企業はまた、市場での地位を強化し、地域の需要により良く応えるため、主要地域に製造施設やイノベーションセンターへの投資も行っています。

強力なグローバルプレイヤーによる統合された市場

直流市場は、多様な製品ポートフォリオと強力な技術力を有する大規模な多国籍コングロマリットが支配する、比較的統合された構造を示しています。これらの確立された企業は、広範な研究開発能力、グローバルな製造拠点、確立された流通ネットワークを活用し、市場での地位を維持しています。市場では、シュナイダーエレクトリックによるDC Systems BVの買収や、イートン社によるPower Distribution Inc.の買収など、技術力と市場プレゼンス強化を目的とした大規模な合併・買収活動が相次いでいます。特にアジア太平洋地域では、特定の市場セグメントに焦点を当て、コスト効率の高いソリューションを開発する地域企業が存在感を増しています。

競争環境は、統合ソリューションプロバイダーと専門メーカーが混在する特徴を持ち、包括的な直流配電ソリューションを提供できる統合プロバイダーがより強固な地位を占めています。中国国内メーカーは、競争力のある価格設定と地域に適応したソリューションを提供することで、特にアジア太平洋地域において重要なプレイヤーとして台頭しています。市場では、製品ラインの強化と市場拡大を目的とした機器メーカーと技術プロバイダー間の戦略的提携が進む一方、各社は地域固有のソリューション開発に注力し、現地市場の要件や規制への対応を図っています。

革新性と適応性が市場の成功を牽引

直流配電ネットワーク市場における成功は、データセンター、再生可能エネルギー統合、電気自動車充電インフラといった新興アプリケーションを中心に、技術要件の進化に対する企業の革新力と適応力にますます依存しています。市場プレイヤーは、競争優位性を獲得するため、高い信頼性と効率基準を維持しつつ、費用対効果の高いソリューションの開発に注力する必要があります。また、企業はアフターサービス体制の強化や、システムインテグレーター・エンジニアリング企業との強固な関係構築を通じて市場での地位を高める必要があります。特定の産業用途向けにカスタマイズされたソリューションを提供しつつ、コスト効率のための標準化を維持する能力が、成功の重要な要素となりつつあります。

将来の市場リーダーシップには、既存インフラとの互換性を確保しながら、様々な電圧レベルや電力要件に対応する包括的な製品ポートフォリオの開発が求められます。また、通信、データセンター、再生可能エネルギーなどの主要分野におけるエンドユーザーとの強固な関係構築に注力し、進化する要件を理解し、適切なソリューションを開発する必要があります。環境持続可能性とエネルギー効率への関心の高まりは、革新的なグリーン技術とソリューションを通じて差別化を図る機会を企業にもたらします。さらに、この市場で成功するには、継続的な研究開発活動を支えるための強固な財務基盤を維持するとともに、信頼性の高い製品供給を確保するための堅牢なサプライチェーンを構築することが求められます。

直流配電ネットワーク市場ニュース

- 2022年3月:脱炭素化への共通の取り組みに沿い、ナショナルグリッドとシーメンス・エナジーは提携し、シーメンス・エナジーが設計したフッ素ガスフリーのBlue DC遮断器を用いたナショナルグリッド変電所のアップグレードを実施しました。この遮断器はクリーンエア絶縁と真空開閉技術を採用しています。2023年の稼働開始を予定しているシーメンス・エナジーのブルーDC遮断器は、マサチューセッツ州の複数の地域に電力を供給する米国変電所に設置されます。シーメンス・エナジーのブルー遮断器が米国電力網に導入されるのは、ナショナルグリッドの施設が初めてとなります。

- 2022年1月:イートン社は、米国における電気自動車(EV)急速充電用直流(DC)配電ネットワークの導入コストと複雑性を低減するため、米国エネルギー省から490万米ドルの助成金を受給したことを発表しました。イートン社は、電力変換技術と系統連系技術、充電器の統合性とモジュール性、設置時間の改善により、コストを65%削減する可能性のある、革新的でコンパクトなターンキー方式の直流急速充電インフラソリューションを開発・実証する見込みです。

直流配電ネットワーク市場レポート – 目次

1. はじめに

1.1 調査範囲

1.2 市場定義

1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法論

4. 市場概要

4.1 はじめに

4.2 2028年までの市場規模および需要予測(10億米ドル単位)

4.3 最近の動向と発展

4.4 政府の政策と規制

4.5 市場動向

4.5.1 推進要因

4.5.2 抑制要因

4.6 サプライチェーン分析

4.7 ポーターの5つの力分析

4.7.1 供給者の交渉力

4.7.2 消費者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替製品・サービスの脅威

4.7.5 競争の激しさ

5. 市場セグメンテーション

5.1 エンドユーザー(定性分析のみ)

5.1.1 遠隔地基地局

5.1.2 商業ビル

5.1.3 データセンター

5.1.4 軍事用途

5.1.5 EV急速充電システム

5.1.6 その他のエンドユーザー

5.2 地域

5.2.1 北米

5.2.2 欧州

5.2.3 アジア太平洋

5.2.4 南米

5.2.5 中東・アフリカ

6. 競争環境

6.1 合併・買収、合弁事業、提携、および契約

6.2 主要企業による戦略

6.3 市場シェア分析

6.4 企業プロファイル

6.4.1 ABB Ltd.

6.4.2 Siemens AG

6.4.3 Vertiv Group Corp.

6.4.4 Eaton Corporation PLC

6.4.5 Robert Bosch GmbH

6.4.6 Schneider Electric SE

6.4.7 Alpha Technologies Inc.

6.4.8 Nextek Power Systems Inc.

6.4.9 Secheron Sa

※リストは網羅的なものではありません

7. 市場機会と将来の動向

*** 本調査レポートに関するお問い合わせ ***