世界のデータセンター変革市場のサイズ、トレンド、シェア、および成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

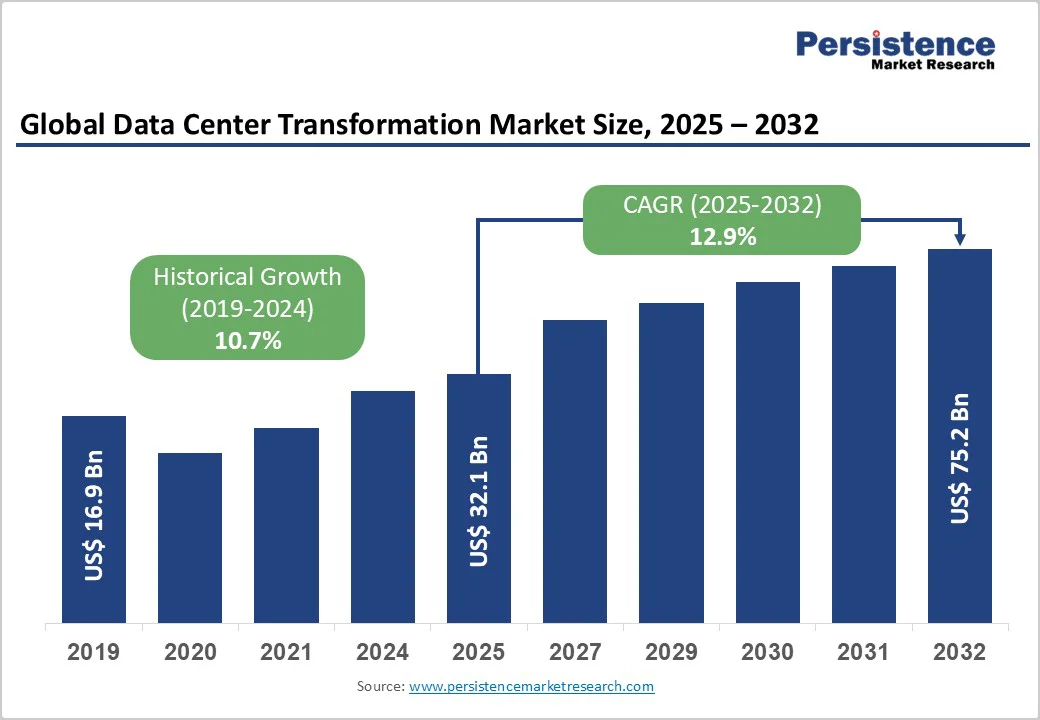

データセンター変革市場の概要は、2025年に321億米ドルから2032年には752億米ドルに達すると予測されており、2025年から2032年の予測期間中に年平均成長率(CAGR)が12.9%に達する見込みです。この成長は、クラウドの急速な採用、AIワークロード、エッジコンピューティング、およびIoTデータの増加によって推進されており、グローバルなデジタルインフラストラクチャに根本的な変化をもたらしています。組織は、レガシーシステムを自動化、持続可能性、リアルタイム処理を向上させるアジャイルでスケーラブルなハイブリッド環境に置き換えています。

データセンター変革の市場における主なドライバーは、ソフトウェア定義データセンターの利用の増加とAI駆動のオーケストレーションの進展です。これにより、次世代のデジタルエコシステムを支える重要な役割を果たしています。また、サイバー攻撃の進化やデータ保護規制の強化により、データセンターのセキュリティ変革は戦略的な必須事項となっています。2024年のFBIのインターネット犯罪報告によれば、859,000件以上のサイバー犯罪が報告され、損失は160億米ドルを超え、2023年から33%の増加が見られています。この背景には、フィッシング、恐喝、暗号通貨関連の投資詐欺が大きな要因とされています。

また、レガシーデータセンターはランサムウェアやDDoS攻撃といった高度な脅威に対抗するための耐久性が不足しており、組織はゼロトラストアーキテクチャやAIベースの脅威検出、多層的な暗号化に向かっています。平均的なダウンタイムコストが1分あたり9,000米ドルに達する中、GDPR、HIPAA、ISO標準などのフレームワークに準拠することは、安全で継続的に監視されるデータセンター環境の緊急のニーズを浮き彫りにしています。そのため、データセンターセキュリティ市場は2032年までに520億米ドルを超えると予測され、CAGRは14.2%に達するとされています。

AIおよび機械学習の急速な拡大は、データセンター変革を推進する主要な要因であり、GPU加速サーバーがラックあたりの電力密度を100〜120kWに押し上げており、従来のシステムの5〜10kWをはるかに超えています。グローバルなデータセンターの電力消費は2030年までに945TWhを超えると予測され、主にAI駆動のワークロードがその要因となります。大規模モデルのトレーニングには30MWの電力が必要な場合もあります。これらの需要に応えるため、オペレーターは800ボルトの電力アーキテクチャ、高度な液体冷却、高帯域幅の相互接続を導入してAIクラスターのデータ交換を行っています。AIの急増は2030年までに次世代データセンターへの5兆米ドル以上の累積設備投資を促進しています。

クラウドコンピューティングとハイブリッドIT戦略の普及は、従来のデータセンターを柔軟で相互接続されたエコシステムに再構築しています。94%の企業がクラウドサービスを利用しており、大規模組織の80%以上が2027年までにハイブリッドモデルを導入することが予想されています。80%以上のマルチクラウド採用がワークロードの最適化とベンダーの柔軟性をもたらし、2025年までにグローバルな公共クラウド支出は7000億米ドルを超えると予測されています。このシフトは、ハイブリッドエコシステム全体でワークロードの移動性と統合管理を確保するために、SDN、仮想化、プログラム可能なインフラを要求します。

企業データの75%が集中管理施設の外で生成および処理されるため、エッジコンピューティングの統合がパフォーマンス、スケーラビリティ、コンプライアンスの観点から不可欠になっています。しかし、高額な資本投資が依然として課題であり、中小企業がレガシーインフラを近代化する際に特に苦しんでいます。建設コストは500万米ドルから2億米ドル以上に及び、Tier III施設は1MWあたり700万~1000万米ドル、AI最適化設計は1MWあたり1200万米ドルを超えることが一般的で、通常は18〜30ヶ月の完成時間を要します。

2022年から2024年にかけて、インフレ、サプライチェーンの混乱、労働力不足がコストを急上昇させ、資金調達コストも圧力を加えています。組織は、電力消費が総費用の30〜40%を占める運営コストに直面しており、冷却インフラ、ハードウェアの更新(4〜6年ごと)、熟練したスタッフの確保が予算をさらに圧迫しています。液体冷却、高密度コンピューティング、AI最適化システムの採用は、配管、電力、施設設計の大幅なアップグレードを必要とし、全体的な変革コストを引き上げています。

グローバルな持続可能性推進は、グリーンエネルギーの採用とカーボンニュートラリティを通じて大きな機会を生み出しています。データセンターは、現在、全世界の電力の1〜1.5%を消費し、CO2の0.5%を排出していますが、介入なしでは5年以内にこれらの数値が倍増するリスクがあります。EUグリーンディールや気候中立データセンター協定などの欧州のイニシアチブがネットゼロ目標を推進しており、AI駆動のエネルギー管理が冷却エネルギーを30〜40%削減し、アジアバティックフリー冷却が従来のシステムに対して70%の節約を実現します。廃熱回収は地域暖房を通じて収益を生み出し、オンサイトの再生可能エネルギー、太陽光、風力、水素燃料電池がグリッド依存を低減し、オペレーターを持続可能なデジタルインフラのリーダーとして位置付けています。

ネットワークの近代化は、高帯域幅のファブリック、高度な光学技術、AIグレードの相互接続によって市場を再形成しており、従来のインフラにおけるレイテンシーとスループットの制限に対処しています。これらの技術は、サーバーとストレージ間の通信を迅速化し、AIワークロードのためのGPU間接続加速、エネルギー効率の良い長距離データ転送を可能にします。OECDによると、光ファイバーベースのブロードバンド(FTTP/FTTH)は、2024年末までにOECD諸国全体の総加入者の47%に達し、2019年の28%から大幅に増加しています。また、グローバルなデータセンターの帯域幅は2020年から2024年にかけて約300%増加し、ハイパースケールとAI駆動の拡張を反映しています。このような進展は、SDN対応の自動化や高性能ネットワークアーキテクチャへの投資を促進しています。

ハードウェアは、2025年には52%以上のシェアを占めると予想されており、高度な計算ワークロードのために物理インフラの近代化が求められています。データセンターのサーバーは、AI用のGPU加速システム、高密度コンピューティング、テラビット規模のネットワーキングハードウェアがリードし、30%以上を占めると予測されています。エッジデータセンターとハイパースケールデータセンターの拡張、ハイブリッド・マルチクラウドの採用が、パフォーマンスと信頼性を確保するための堅牢で低レイテンシのスケーラブルなハードウェアの需要を喚起しています。

サービスは、近代化、移行、ハイブリッドクラウド統合における専門的な指導の必要性が高まる中で、重要な成長率で増加する見込みです。企業はワークロードの最適化、スケーラビリティの向上、シームレスなデジタルトランスフォーメーションを実現するために、マネージドサービス、コンサルティング、統合サービスを求めています。マルチクラウド環境の複雑さとサイバーセキュリティのコンプライアンスの高まりが、専門的なサービスプロバイダーへの依存を促進しています。AI駆動の自動化、予測メンテナンス、持続可能性コンサルティングの需要がサービス機会を拡大しています。組織がアジリティと効率に注力する中で、サービスベースのモデルが長期的なデータセンターの進化において不可欠となっています。

Tier-3データセンターは、2025年には38%以上の市場シェアを占め、企業が冗長性、可用性、費用対効果のバランスを求める傾向を反映しています。Tier-3施設はN+1の冗長性を提供し、同時に維持可能なサイトインフラを備えており、99.982%の可用性を実現し、年間のダウンタイムは1.6時間に抑えられ、運用の中断なしにメンテナンスを行うことが可能です。これらの特性は、ミッションクリティカルなアプリケーションを支えるための堅牢なデジタルインフラを求める企業の要件と整合しています。

Tier-4は、ハイパースケーラー、金融サービス機関、最大の稼働時間保証を必要とする政府機関からの需要により、最も急成長するセグメントとしてCAGR15.2%で推移しています。Tier-4データセンターは、フル冗長性のあるコンポーネントと配信経路を備えた2N+1の冗長性を提供し、99.995%の可用性を持ち、年間のダウンタイムはわずか0.4時間です。インフラストラクチャコンポーネントの故障がサービス中断なしに可能です。そのため、24時間365日のサービスを提供する組織は、即時の収益損失や評判のダメージを避けるために、より高い資本要件にもかかわらずTier-4インフラへの投資を増加させています。

企業データセンターは2025年に26%以上のシェアを占めると予測されており、企業がAI、分析、ハイブリッドクラウドワークロードを支えるためにレガシーインフラを近代化する急務があるためです。これらの組織は、指数関数的なデータ成長を処理し、ビジネスの継続性を確保するために、スケーラブルでエネルギー効率の良いシステムを必要としています。高密度コンピューティング、自動化、セキュアなプライベートクラウド環境への需要が、企業所有の施設のアップグレードへの投資を促進しています。データ主権および規制義務への準拠が、企業のオンプレミスインフラの保持と近代化を促しています。

クラウドデータセンターは、AI、分析、IoTワークロードをサポートするスケーラブルでオンデマンドのインフラへの需要の高まりにより、最も高い成長率を示すことが予想されています。企業は、アジリティを向上させ、CAPEXを削減し、市場投入までの時間を短縮するために、レガシーシステムからクラウド環境にシフトしています。リモートワークフォースの拡大とエッジクラウドの統合が、分散型でレジリエントなクラウドアーキテクチャへの需要を推進しています。持続可能性と自動化への関心が高まる中で、クラウドデータセンターの近代化イニシアチブが加速しています。

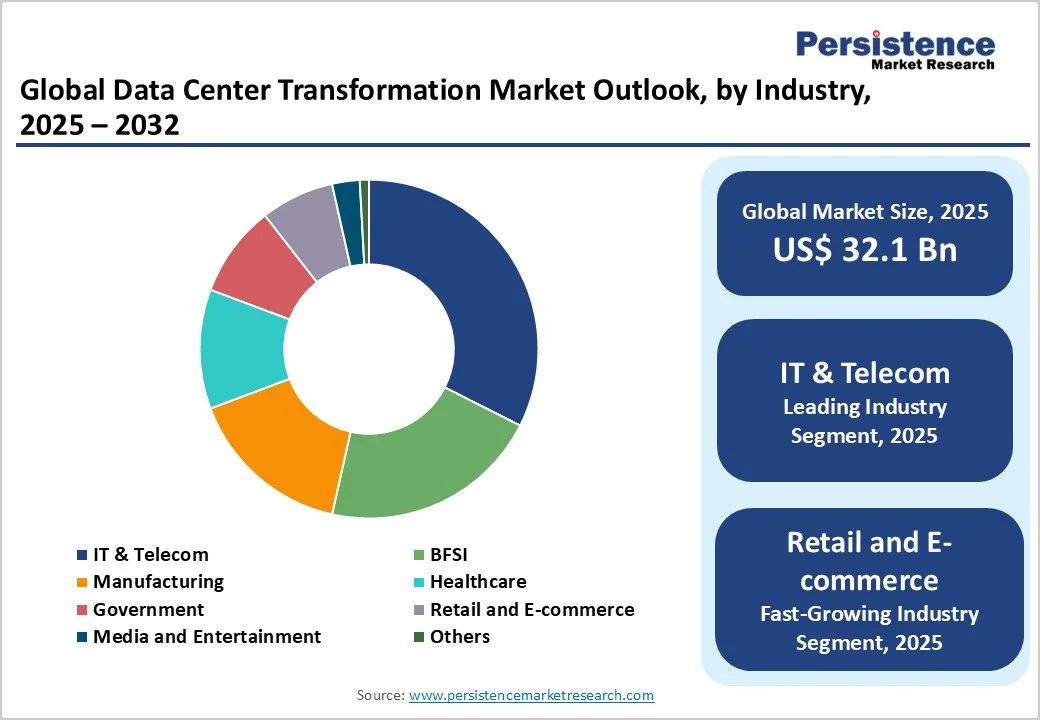

ITおよびテレコム分野は、2025年には35%以上のシェアを占めると予想され、スケーラブルで高性能なコンピューティングおよびストレージインフラへの需要が大きく影響しています。5Gネットワークの展開は、ユーザーに近い処理を分散させるモバイルエッジコンピューティング(MEC)アーキテクチャを必要とし、テレコムデータセンターの要件を根本的に変革しています。テレコムオペレーターは、急増するデータトラフィックとリアルタイムサービス提供を管理するために、堅牢な相互接続性と自動化を求めています。ITプロバイダーは、AI駆動の分析、サイバーセキュリティのレジリエンス、ハイブリッドクラウドモデルをサポートするためにレガシーシステムのアップグレードを行っています。これらのニーズが、ネットワークファブリック、仮想化、グリーンデータセンターの近代化への継続的な投資を推進しています。

小売およびeコマースは、オムニチャネル小売の急増、デジタル決済の採用、リアルタイム顧客分析により急成長する見込みです。オンラインショッピングプラットフォームの急速な拡大は、膨大な取引量やダイナミックな在庫管理を処理するためのスケーラブルで低レイテンシのデータインフラを必要としています。AIによるパーソナライズや推薦エンジン、ARベースのショッピングなどの没入型体験が、データ処理のニーズをさらに増加させています。エッジコンピューティングやクラウドネイティブアプリケーションが顧客体験や運用効率を向上させるために展開され、このセクターでの変革投資を推進しています。

北米は、成熟したITインフラ、早期のクラウド採用、AWS、Microsoft Azure、Google Cloudからのハイパースケールの存在により、2025年にはデータセンター変革市場の37%以上を占めると予想されます。米国のデータセンター変革市場はCAGR14.3%で成長しており、ハイブリッドおよびマルチクラウドの拡大、AI駆動のワークロード、HIPAAやPCI DSSなどの規制遵守がその推進要因です。組織は、リソースの効率性とアジリティを高めるために、ソフトウェア定義ネットワーキング(SDN)、ソフトウェア定義ストレージ(SDS)、仮想化技術を導入しています。連邦データセンター統合イニシアティブは、Tier-3およびTier-4施設への移行を加速させており、ハイパースケーラーおよびプライベートエクイティからの80〜90%の資本流入が拡大とエネルギー最適化を促進しています。

アジア太平洋地域は、2024年に12.2GWの運用能力を達成し、さらに14.4GWが建設中または計画中であり、爆発的なデジタル化と製造の利点によって最も急成長している地域となっています。中国は、世界最大のインターネット人口とデジタル経済を支えるハイパースケールの拡張でリードしており、日本はNTTの2,000MWのグローバルIT負荷によって高度で高信頼性の運用を維持しています。インドは、デジタルインディアや9億人のモバイルユーザー、データローカリゼーションの義務に支えられ、2年で850MWを追加する予定です。シンガポールの電力制限にもかかわらず、マレーシアとタイは需要を吸収し、低コスト、再生可能エネルギーの成長、好条件の冷却を活用しています。

欧州のデータセンター変革は、EUグリーンディールや気候中立データセンター協定の下での持続可能性の義務と規制の整合性により推進されています。オペレーターは、再生可能エネルギー(風力、太陽光、水力)、液体およびインテリジェント冷却システム、PUE最適化に投資しており、2025年までに新しいデータセンターで冷涼な気候では1.3、温暖な気候では1.4を目指しています。ドイツはフランクフルト、ベルリン、ミュンヘンに主要なハブを持ち、強力な接続性と再生可能エネルギーへのアクセスを活用しています。CNDCPは2025年までに75%の再生可能エネルギー使用を目指し、2030年までに100%を目指していますが、EUのデータセンターはすでにEU全体で平均再生可能エネルギー係数(REF)0.87を達成しています。

データセンター変革市場は分散化しており、競争は世界の技術大手と地域のインフラ専門家によって推進されています。主要なプレイヤーは、ハイパースケールの能力拡大、戦略的パートナーシップ、AI最適化インフラの革新を通じて競争しています。主要な製造業者は、再生可能エネルギーと先進的な冷却を通じて持続可能性を強調し、予測メンテナンス、エネルギー効率、運用の卓越性を実現するために自動化およびAI駆動の管理プラットフォームを採用しています。これらのインフラストラクチャ規模の戦略は、包括的で効率的かつ将来に備えたデータセンターソリューションを可能にします。

データセンター変革市場は、2025年に321億米ドルの価値を持つと予測されています。AI、クラウド、エッジコンピューティングワークロードをサポートするためにレガシーインフラを近代化する必要性が、この市場の主要なドライバーです。データセンター変革市場は、2025年から2032年にかけてCAGR12.9%を目指しています。AI駆動の自動化とグリーンインフラの採用が、効率性の向上、リアルタイム処理、グローバルな持続可能性目標への準拠を可能にし、強力な成長機会を生み出しています。IBM、Cisco Systems, Inc.、Microsoft、Google LLC、HPE、Dell Technologies、Vmware、AWS、Schneider Electricなどが主要なプレイヤーとして挙げられます。

Report Coverage & Structure

エグゼクティブサマリー

レポートの最初のセクションでは、データセンター変革市場の概要が示され、2025年と2032年の市場のスナップショットが提供されます。市場の機会評価も行われ、これに基づいたビジネス戦略の構築が可能になるでしょう。主要な市場トレンド、業界動向、重要な市場イベントについても言及され、需要側と供給側の分析が行われます。また、PMR(プロジェクトマネジメントレビュー)分析と推奨事項がこのセクションの終わりに提供され、今後の市場展望に対する洞察を得ることができます。

市場概要

市場概要セクションでは、データセンター変革市場の範囲と定義が詳述されています。バリューチェーン分析を通じて、各プロセスの重要性とその相互関係が明らかにされます。マクロ経済的要因についても詳細に分析され、世界のGDP見通し、デジタルトランスフォーメーション、ICTの浸透、インフラ発展の見通し、インフレ率、ブロードバンドの普及率や5Gの展開、エネルギー価格とその変動性が取り上げられます。これらの要因が市場に与える影響を理解するための重要な要素です。また、COVID-19の影響評価、PESTLE分析、ポーターのファイブフォース分析、地政学的緊張の市場への影響、規制および技術の状況についても触れられ、包括的な市場環境の理解が促進されます。

市場動向

このセクションでは、データセンター変革市場の主要なドライバー、制約、機会、トレンドが分析されます。市場成長を促進する要因や、逆に成長を妨げる要因を明確にし、ビジネス戦略において考慮すべき点が示されます。特に、テクノロジーの進化や、企業のデジタル化の加速が市場に与える影響が強調されるでしょう。

価格動向分析

価格動向分析セクションでは、データセンター変革市場における価格の変化がコンポーネント別に分析されます。価格に影響を与える要因も詳しく説明され、企業が価格戦略を策定する際の参考となる情報が提供されます。

グローバルデータセンター変革市場の見通し

このセクションでは、2019年から2024年までの歴史的データと、2025年から2032年までの予測データが提供されます。コンポーネント、ティア、データセンターの種類、業界別に市場の成長が分析されます。具体的には、ハードウェア(電力システム、冷却システム、データセンターラック、サーバー、ネットワーキングデバイスなど)、ソフトウェア、プロフェッショナルサービス、マネージドサービスが含まれ、それぞれの市場規模がUS$ Bn単位で評価されます。また、ティアごとのデータセンター(Tier-1からTier-4まで)や、データセンターの種類(クラウドデータセンター、エッジデータセンター、企業データセンター、コロケーションデータセンターなど)の市場展望も詳細に示されます。

地域別市場展望

地域別セクションでは、北米、欧州、東アジア、南アジア・オセアニア、ラテンアメリカ、中東・アフリカの各地域における市場サイズと成長予測が示されます。各地域の市場の特徴や成長要因が分析され、地域ごとの競争力の違いを理解するための重要な情報源となります。

競争環境

最後に、競争環境セクションでは、2024年の市場シェア分析や市場構造が提供され、競争の激しさを示すマッピングや競争ダッシュボードが含まれます。IBM、Cisco Systems、Microsoft、Google、HPE、Dell Technologiesなどの主要企業に関する詳細なプロファイルが提供され、各社の製品ポートフォリオや財務状況、SWOT分析、企業戦略と重要な発展についても触れられます。これにより、競争の全体像を把握し、他社との差別化戦略を検討するための情報が得られます。

*** 本調査レポートに関するお問い合わせ ***

データセンター変革(データセンターへんかく)とは、情報技術(IT)の進化に伴い、データセンターの構造、運用、管理方法が変化することを指します。近年、クラウドコンピューティングや仮想化技術の普及により、従来のデータセンターは新たな形態へと進化しており、これにより効率性や柔軟性が向上しています。

データセンターは大規模なサーバーやネットワーク機器を集中管理する施設であり、企業や組織がデータを保存、処理、共有するための重要な基盤です。データセンター変革には、主にオンプレミス型データセンターからクラウド型データセンターへの移行が含まれます。これにより、企業はインフラストラクチャの初期投資を削減できるだけでなく、必要に応じてリソースをスケールさせることが可能となります。

また、データセンター変革には、エッジコンピューティングの導入も含まれます。エッジコンピューティングは、データ処理をユーザーの近くで行う手法であり、 latency を低減し、リアルタイムでのデータ処理を実現します。このような変革により、IoT(モノのインターネット)デバイスからのデータを迅速に処理することができ、より効率的なサービス提供が可能となります。

さらに、データセンター変革には、AI(人工知能)や機械学習の技術を活用することも含まれます。これにより、データの分析や自動化が進み、運用の効率化やコスト削減が実現します。例えば、AIを活用した予測分析により、サーバーの負荷を事前に把握し、リソースの最適化を図ることができます。

セキュリティの観点からも、データセンター変革は重要です。クラウド環境では、データの保護やアクセス制御が強化され、より安全なデータ管理が可能となります。これにより、企業はサイバー攻撃やデータ漏洩のリスクを軽減できます。

総じて、データセンター変革は、企業のITインフラの変革を促進し、効率的で柔軟な運用を実現するための重要なプロセスです。今後も技術の進化に伴い、データセンターの役割や運用方法はますます多様化していくことでしょう。これにより、企業は競争力を高め、より迅速に市場の変化に対応できるようになります。データセンター変革は、現代のビジネス環境において欠かせない要素となっているのです。