国内のデータセンター市場(2025-2030)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

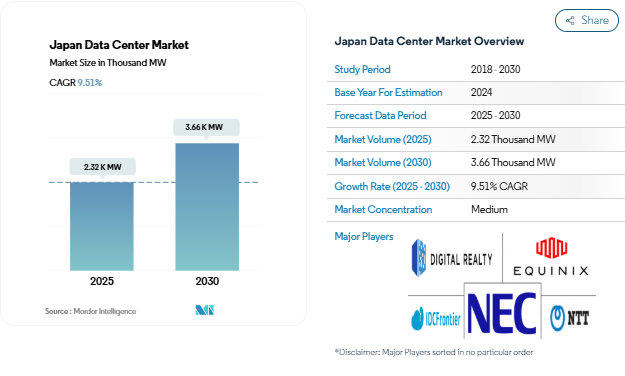

日本のデータセンター市場規模は、2025年に2.32万kW、2030年には3.66万kWに達すると予測され、年平均成長率は9.51%。また、2025年のコロケーション売上は2,511.5百万米ドル、2030年には4,981.5百万米ドルに達すると予測され、予測期間(2025-2030年)のCAGRは14.68%で成長すると予測されます。

日本のデータセンター市場業界は、政府の包括的な「デジタル田園都市構想」(全国的なデジタル化の取り組みに5兆7,000億円を投資)に後押しされ、大きな変革期を迎えています。日本成長戦略会議では、デジタルトランスフォーメーションを経済成長を促すための重要な分野と位置づけ、「デジタル社会形成推進基本法 」を通じて新たな政策や施策を実施しています。経済産業省が2023年に打ち出したデータセンターの地方分散化は、デジタルインフラ整備に対する政府のコミットメントを示すもので、100を超える地方自治体が新たな施設の誘致に関心を示しています。2022年のデータセンターのラックスペース利用率は75.1%に達し、旺盛な需要と効果的なデータセンターのキャパシティ管理を示しています。

市場は、持続可能なインフラ整備、特にグリーンデータセンターの展開へと大きくシフトしています。NTTが2022年に約400億円を投じ、100%再生可能エネルギーを利用するグリーンデータセンターを新設することは、この傾向を象徴しています。日本政府は意欲的な環境目標を掲げており、データセンター・インフラへのカーボンニュートラル投資に対して50億円の税制優遇措置を提供しています。こうしたイニシアチブは、2050年までに温室効果ガス排出量ゼロを達成するという国の広範な目標に沿ったものであり、データセンター事業者がエネルギー効率の高い技術と持続可能な慣行を業務に導入することを奨励しています。

製造業のデジタル・トランスフォーメーションは、データセンターの成長サービスに対する大きな需要を牽引しており、日本の製造業はデジタル・インフラストラクチャに約8億9,000万米ドルを投資しています。この変革の特徴は、プライベート5Gネットワーク、IoT装置、スマート工場ソリューションなどの先進技術の統合です。業界環境は急速に進化しており、2024年までに27の事業者が97のデータセンター施設を管理すると予想され、堅牢で競争の激しい市場環境であることを示しています。ティア3およびティア4施設の採用が引き続き市場を支配しており、企業は高い信頼性と運用効率を優先しています。

政府は、自然冷却の利点を活用し、電力コストを削減するため、寒冷地での施設整備を積極的に推進しています。総務省は2024年3月末までに5G人口カバー率98%を達成するという野心的な目標を掲げており、分散型データセンター戦略を後押ししています。5.7兆円規模の「デジタル田園都市国家構想」の一環である海底ケーブルインフラとデータセンターの分散化に対する政府の投資計画は、帯域幅の多様性を確保し、地方を活性化することを目的としています。インフラ整備に対するこの包括的なアプローチには、日本の西海岸沖へのファイバーケーブルの配備と相まって、今後5年間で地方に10以上のデータセンターを建設する計画が含まれています。

スマートフォン普及率の上昇と新たなEコマースプラットフォームの登場が市場を牽引

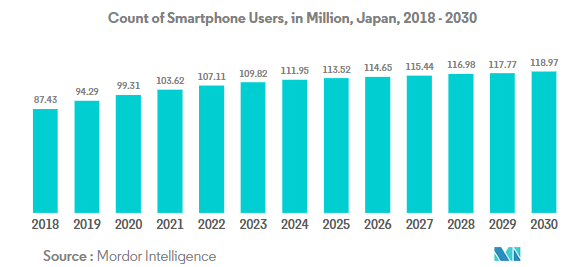

- 2022年の日本のスマートフォンユーザー数は1億710万人。予測期間中の年平均成長率は1.3%で、2029年には1億1,777万人に達する見込み。

- 2021年には、日本の世帯におけるスマートフォンの普及率は89%に近づきました。モバイルインターネットの平均利用時間は近年増加しており、Eコマースなどの関連産業にビジネスチャンスを提供しています。

- オンラインショッピングプラットフォームの出現により、中小企業もオンライン決済に切り替え、Eコマースの世界でデジタルプレゼンスを確立しつつあります。大企業や老舗企業も、eコマース・プラットフォームと従来のビジネス形態を併用しています。例えば、2022年4月、東京を拠点とする塩ビ業界向け特殊安定剤の大手サプライヤーであるウエストレイク昭島は、新しいeコマース・プラットフォームを発表し、安全性と利便性を備えたオンライン購入体験をバイヤーに拡大しました。このような動きは、電子商取引とオンライン決済のエコシステムを形成し、日本のモバイル決済に影響を与えています。

大手携帯電話事業者による5G展開の拡大と同分野における政府の支援がデータセンター市場を牽引

- 日本政府は2019年4月、NTTドコモ、KDDI au、ソフトバンクの携帯電話事業者3社と、新たに参入した楽天モバイルに5G周波数を割り当てました。今後数年間で、日本の通信事業者4社は5Gネットワークを構築するために、基地局、サーバー、光ファイバーへの投資を含む設備投資に140億米ドル以上を費やすと予想されています。

- 2021年の開始以来、日本の携帯通信事業者は5Gの展開を加速させています。ソフトバンクは2022年3月末までに5万以上の5G基地局を配備し、人口カバー率90%を達成することを目標。KDDIauは2021年3月に1万局だった基地局を1年後には5万局に。NTTドコモは2021年中に5Gネットワークを拡大し、6月までに1万基地局、2022年3月末までに2万基地局を目指し、新しい高速5G周波数帯を利用して人口カバー率55%を達成。

- 総務省は、日本の5G体験を引き続き前進させることを目指しています。2024年3月末までに5G人口カバー率98%という目標を設定。全体として、日本は5Gサービスに利用可能な周波数帯を増やすことを目指しています。

日本データセンター市場のメガセグメント

日本のデータセンター市場を支配しているのはメガデータセンター・セグメントで、2024年のデータセンター市場シェアは約37%。5G技術の登場と産業のデジタル化に伴い、国内ではメガデータセンターの需要が大幅に増加し続けています。このセグメントの隆盛は特に東京で顕著で、メガ施設の70%が東京にあり、次いで大隈、北九州となっています。Digital Realty Trust Inc.、AirTrunk Operating Pty Ltd.、IDCフロンティア株式会社などの大手企業が、それぞれ複数のメガ施設を展開し、このセグメントの成長を牽引しています。これらの企業は、東京、大阪、京都の戦略的立地に集中し、電力や土地に対する税制上の優遇措置など、魅力的なインセンティブを提供しています。

日本のデータセンター市場における小規模セグメント

日本のデータセンター市場で最も成長率が高いのは小規模データセンター分野で、2024年から2029年にかけて約13%の成長が見込まれています。このセグメントの現在の市場プレゼンスは比較的小さいにもかかわらず、この成長は特に注目に値します。このセグメントの拡大を牽引しているのは、丸の内ダイレクトアクセス、テレハウス(KDDI株式会社)、デジタルエッジ、エッジセンター、AT東京などの企業で、これらの企業は主に東京全域でこれらの施設を運営しています。現在、新たに5つの小規模データセンターの建設が進行中であり、このセグメントへの継続的な投資を行っていることを示しています。しかし、5G技術の普及とデータ生成量の急激な増加に伴い、国内では大規模データセンターやメガデータセンターへのシフトが顕著になっています。

データセンター規模市場の残りのセグメント

日本のデータセンター市場において、巨大、大規模、中規模の各セグメントは重要な役割を担っています。大規模セグメントは、大規模なコンピューティングパワーを必要とする企業向けですが、メガ施設ほどの規模ではありません。大規模セグメントは、多くの企業レベルの業務のバックボーンとして機能し、容量と管理性のバランスを提供します。中規模セグメントは、特定の業種に特化したサービスの提供に重点を置いており、ほとんどの施設がTier 3認証基準を維持しています。これらのセグメントを総称して市場の多様性に貢献し、さまざまな組織のニーズや技術要件を満たすさまざまな選択肢を提供しています。

セグメント分析 種類別

日本データセンター市場におけるTier 3セグメント

ティア3データセンターは日本のデータセンター市場を支配しており、2024年にはIT負荷容量全体の約79%を占めます。この大きなデータセンター市場シェアは、他のティアと比較して優れた信頼性と手頃な価格によるものです。東京のTier 3データセンター数は国内最大で、市場シェアは約57%、次いで大阪の22%、残りの施設は名古屋、印西、四日市、大熊、北九州に分散しています。主要なクラウドサービスプロバイダーや企業は、冗長性、パフォーマンス、費用対効果の最適なバランスにより、ティア3施設を好んで利用しています。このセグメントの成長は、エクイニクス、デジタル・リアルティ・トラスト、NTT、ヴァンテージ・データ・センターズのような大手企業による、主に東京、大阪、京都、印西に集中する17のティア3データセンター施設の新規建設が進行中であることも後押ししています。

日本のデータセンター市場におけるティア4セグメント

ティア4セグメントは、日本のデータセンター市場において著しい成長を遂げており、2024年から2029年にかけての拡大率は約23%と予測されています。この成長の加速は、ミッションクリティカルなアプリケーションやサービスに対する最大限の信頼性と稼働時間に対する需要の高まりが主な要因です。このセグメントでは、特に東京のホットスポットにおいて、400MWを超える容量を誇るメガデータセンターの建設計画があり、新規施設への大規模な投資が行われています。さらに、金融機関や大企業の間で先端技術の採用が進み、耐障害性インフラへのニーズが高まっていることも、成長を後押ししています。大手事業者は、Tier 4認証の厳しい要件を満たすため、最先端の冷却システム、配電、セキュリティ機能の導入に注力しています。

ティア型セグメント別の残りのセグメント

ティア1とティア2のデータセンターは日本のデータセンター市場のごく一部で、主に特定のニッチな要件に対応しています。これらの施設は主に東京と沖縄に集中しており、沖縄と名古屋では小規模なデータセンターの新設が計画されています。これらのティア層は基本的なインフラを提供し、費用対効果は高いものの、冗長性レベルが低く、ダウンタイムリスクが高いため、テクノロジー主導の日本市場において、ほとんどの企業にとって魅力的とは言えません。ティア1とティア2の施設の採用が限定的であることは、より優れた信頼性とパフォーマンス保証を提供する上位ティア認証に対する市場の強い嗜好を反映しています。

セグメント分析: 吸収率

日本のデータセンター市場におけるユーティリティセグメント

ユーティリティ・セグメントは日本のデータセンター市場を支配しており、2024年にはIT負荷容量全体の約78%を占め、市場での存在感を示しています。また、このセグメントは、日本全体におけるデジタル化への取り組みの増加により、2024年から2029年にかけて年平均成長率約7%で成長すると予測されています。5兆7,000億円の予算を投じた日本政府の大規模なデジタル化構想は、ユーティリティを促進する重要な要因となっています。日本のクラウドサービスに対する公的支出は世界的に見ても最低水準にとどまっていますが、企業のクラウド導入は急速に進んでおり、特にバックオフィスアプリケーションにおけるSaaS、IaaS、PaaSサービスの普及率は大幅に上昇しています。さまざまな業種からの需要の増加により、ユーティリティ容量は一定の伸びを示しており、日本は北アジアにおける主要なデータセンター市場になる見込みです。このセグメントの好調な業績は、日本の堅牢な技術インフラとデータセンター運営に有利なビジネス環境によってさらに支えられています。

日本データセンター市場における非ユーティリティセグメント

非利用型セグメントは、日本のデータセンターでまだ活用されていない利用可能なキャパシティを表し、市場の将来的な拡大可能性において重要な役割を果たします。このセグメントは、突然の需要急増に対応するための戦略的予備軍として機能し、データセンター事業者に事業規模の柔軟性を提供します。利用されていない容量を利用することで、データセンターは運用効率を維持しながら、新たな顧客の要求に迅速に対応することができます。データセンター事業者はこの容量を慎重に管理することで、リソース割り当てを最適化し、競争力のある価格体系を維持しています。また、利用ピーク時のバッファとして機能し、高需要時のサービス品質維持にも役立ちます。東京や大阪のような主要な技術拠点では、市場の状況や技術の進歩によって需要が大きく変動するため、未稼働キャパシティの存在は特に重要です。また、このセグメントは、新規参入企業や既存企業にとって、すぐにインフラ投資を行うことなく事業を拡大する機会を提供します。

日本データセンター産業の概要

日本データセンター市場のトップ企業

日本のデータセンター市場は、大手企業によるインフラの近代化と拡張のための大規模な投資が特徴です。日本のデータセンター企業は、高度な冷却システムを備えたエネルギー効率の高い施設の開発や、二酸化炭素排出量を削減するための持続可能な取り組みの実施に注力しています。クラウドサービスプロバイダーやネットワーク事業者との戦略的パートナーシップは、サービス提供と市場リーチを強化するためにますます一般的になりつつあります。事業者はまた、サービスの品質と信頼性を確保するために、さまざまな国際的な認証や基準を取得することの重要性を強調しています。業界では、高密度のコンピューティング機能と充実した相互接続オプションを備えたキャリアニュートラルな施設を開発する傾向が見られます。各社は、特に東京や大阪のような主要都市圏での地理的拡大を積極的に追求する一方、新たな施設開発のための新興立地も模索しています。

グローバル・テクノロジー・リーダーが支配する市場

日本のデータセンター市場は、グローバルなテクノロジーコングロマリットと国内の大手通信事業者がバランスよく混在しています。エクイニクス、デジタル・リアルティ・トラスト、AirTrunkといった国際的なプレーヤーは、IDCフロンティア(ソフトバンクグループ)やNECといった国内の大手企業とともに事業を展開しており、競争的でありながら協力的なエコシステムを形成しています。市場構造は、グローバルプレーヤーとローカルプレーヤーの戦略的パートナーシップによって特徴付けられ、技術的専門知識とローカル市場の知識におけるそれぞれの強みを活用しています。業界では、特にハイパースケール施設の開発において、合弁事業や戦略的提携による統合が進んでいます。

市場は適度な集中度を示しており、トッププレーヤーは健全な競争を維持しながら、企業別データセンター市場シェアの大部分を占めています。M&Aは主に、地理的プレゼンス拡大や技術力強化の必要性によって推進されています。各社は、リテール・コロケーションからホールセール・サービスまで、さまざまな市場セグメントに特化したサービスの開発にますます注力しています。競争環境は、国際的な新規事業者の参入や既存事業者の事業拡大によってさらに形成され、インフラ整備やサービス革新への投資が増加しています。

イノベーションと持続可能性が今後の成長を牽引

市場での成功は、高いサービス信頼性を維持しながら、持続可能でエネルギー効率の高いソリューションを提供できるかどうかにますますかかっています。企業は、高まる環境問題に対応するため、次世代冷却技術の開発と再生可能エネルギーソリューションの導入に注力する必要があります。小規模企業からハイパースケールクライアントまで、さまざまな顧客要件に対応できる柔軟でスケーラブルなソリューションを提供する能力が重要になっています。事業者はまた、サイバーセキュリティへの懸念や規制要件の高まりに対応するため、高度なセキュリティ対策に投資し、複数のコンプライアンス認証を維持する必要があります。

競争力を維持するためには、クラウドサービスプロバイダーと強固な関係を築き、強固な相互接続エコシステムを構築する必要があります。また、ビジネス拠点に近い戦略的な立地に重点を置くと同時に、二次都市における新興市場も開拓する必要があります。企業は、業務の最適化とコスト削減のために、自動化と人工知能に投資する必要があります。特にデータ主権と環境基準に関する規制環境は、今後も市場力学を形成し続けるでしょう。また、競争力のある価格体系を維持しながら、ハイブリッドクラウドソリューションやエッジコンピューティング機能などの付加価値サービスを提供できるかどうかも、成功の鍵を握るでしょう。最大手のデータセンター企業がこうしたイノベーションを主導し、進化する市場でデータセンターの大きなシェアを獲得することになるでしょう。

日本データセンター市場ニュース

- 2022年11月:エクイニクスは、東京に15カ所目となるInternational Business Exchange(IBX)データセンターを開設すると発表しました。同社によると、TY15と名付けられた新データセンターに1億1,500万米ドルを初期投資しました。TY15の第一段階は約1200キャビネットの初期容量を提供し、完全に構築されると3700キャビネットに達する予定。

- 2022年10月:ZenlayerはMegaportとジョイントベンチャーを設立し、グローバルなプレゼンス強化と拡大を図ります。このパートナーシップは、ネットワーク接続の改善、リアルタイムのプロビジョニング、オンデマンドプライベート接続などの強化されたサービスを世界中の顧客に提供することを目的としています。

- 2022年9月 NTT株式会社は、株式会社NTTグローバルデータセンターを通じて約400億円を投資し、京都府に「けいはんなデータセンター」を新設すると発表。建物は4階建ての免震構造で、IT負荷として合計30MWを安定供給(6MWからスタートし、順次サーバールーム面積10,900㎡(4,800ラック相当)へ)。

1. エグゼクティブサマリーと主な調査結果

2. レポート内容

3. 序論

- 3.1 調査の前提条件と市場定義

- 3.2 調査範囲

- 3.3 調査方法

4. 市場の展望

- 4.1 耐荷重

- 4.2 床面積

- 4.3 コロケーション収入

- 4.4 設置ラック数

- 4.5 ラックスペースのユーティリティ

- 4.6 海底ケーブル

5. 主な業界動向

- 5.1 スマートフォンユーザー

- 5.2 スマートフォン1台当たりのデータトラフィック

- 5.3 モバイルデータ通信速度

- 5.4 ブロードバンドデータ速度

- 5.5 ファイバー接続ネットワーク

- 5.6 規制の枠組み

- 5.6.1 日本

- 5.7 バリューチェーンと流通チャネル分析

6. 市場セグメンテーション(市場規模(数量)、2030年までの予測、成長見込みの分析を含む

- 6.1 ホットスポット

- 6.1.1 大阪

- 6.1.2 東京

- 6.1.3 その他の地域

- 6.2 データセンターの規模

- 6.2.1 大規模

- 6.2.2 大規模

- 6.2.3 中規模

- 6.2.4 メガ

- 6.2.5 小規模

- 6.3 ティアの種類別

- 6.3.1 ティア1とティア2

- 6.3.2 ティア3

- 6.3.3 ティア4

- 6.4 吸収量

- 6.4.1 ユーティリティなし

- 6.4.2 ユーティリティ

- 6.4.2.1 コロケーション種類別

- 6.4.2.1.1 ハイパースケール

- 6.4.2.1.2 リテール

- 6.4.2.1.3 ホールセール

- 6.4.2.2 エンドユーザー別

- 6.4.2.2.1 BFSI

- 6.4.2.2.2 クラウド

- 6.4.2.2.3 Eコマース

- 6.4.2.2.4 官公庁

- 6.4.2.2.5 製造業

- 6.4.2.2.6 メディア&エンターテインメント

- 6.4.2.2.7 テレコム

- 6.4.2.2.8 その他のエンドユーザー

7. 競争環境

- 7.1 市場シェア分析

- 7.2 企業ランドスケープ

- 7.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)。

-

- 7.3.1 AirTrunk Operating Pty Ltd

- 7.3.2 Arteria Networks Corporation

- 7.3.3 Colt Technology Services

- 7.3.4 Digital Edge (Singapore) Holdings Pte Ltd

- 7.3.5 Digital Realty Trust Inc.

- 7.3.6 Equinix Inc.

- 7.3.7 IDC Frontier Inc. (SoftBank Group)

- 7.3.8 NEC Corporation

- 7.3.9 netXDC (SCSK Corporation)

- 7.3.10 NTT Ltd

- 7.3.11 Telehouse (KDDI Corporation)

- 7.3.12 Zenlayer Inc.

-

- 7.4 調査対象企業一覧

8. データセンターの経営幹部に対する主要な戦略的質問

9. 付録

- 9.1 世界の概要

- 9.1.1 概要

- 9.1.2 ポーターのファイブフォース・フレームワーク

- 9.1.3 世界のバリューチェーン分析

- 9.1.4 世界市場規模とDRO

- 9.2 出典と参考文献

- 9.3 図表一覧

- 9.4 主要インサイト

- 9.5 データパック

- 9.6 用語集

市場の定義

- IT 負荷容量 – IT 負荷容量または設置容量は、ラックに設置されたサーバーやネットワーク装置によって消費されるエネルギー量を指します。単位はメガワット(MW)。

- ABSORPTION RATE(吸収率) – データセンターの容量がどの程度までリースされているかを示します。たとえば、100MWのDCが75MWをリースアウトした場合、吸収率は75%になります。ユーティリティやリースアウト容量とも呼ばれます。

- レイズド・フロア(RAISED FLOOR SPACE) – 床の上に作られた高架スペース。元のフロアと高架フロアの間のこの隙間は、配線、冷却、その他のデータセンター装置を収容するために使用されます。この配置により、適切な配線と冷却インフラを確保することができます。単位は平方フィート(ft^2)です。

- DATA CENTER SIZE – データセンターのサイズは、データセンター設備に割り当てられた床面積に基づいて区分されます。メガDC – ラック数が9000以上、またはRFS(床面積)が225001平方フィート以上、マッシブDC – ラック数が9000から3001の間、またはRFSが225000平方フィートから75001平方フィートの間、ラージDC – ラック数が9000から3001の間、またはRFSが225000平方フィートから75001平方フィートの間、ラージDC – ラック数が9000から3001の間、またはRFSが225000平方フィートから75001平方フィートの間。大規模DC:ラック数が3000~801、またはRFSが75000平方フィート~20001平方フィート、中規模DC:ラック数が800~201、またはRFSが20000平方フィート~5001平方フィート、小規模DC:ラック数が200未満、またはRFSが5000平方フィート未満。

- TIER TYPE – Uptime Instituteによると、データセンターはデータセンター・インフラの冗長化装置の性能に基づいて4つの階層に分類されます。このセグメントでは、データセンターはティア1、ティア2、ティア3、ティア4に区分されます。

- コロケーションタイプ – このセグメントは、リテール、ホールセール、ハイパースケールコロケーションサービスの3つに分類されます。この分類は、潜在顧客にリースされるIT負荷の量に基づいて行われます。リテールコロケーションサービスは250kW未満、ホールセールコロケーションサービスは251kW以上4MW未満、ハイパースケールコロケーションサービスは4MW以上。

- エンドユーザー – データセンター市場はB2Bベースで運営されています。BFSI、政府機関、クラウド事業者、メディア・エンターテインメント、Eコマース、テレコム、製造業が、調査対象市場の主なエンドユーザーです。調査対象には、エンドユーザー業界のデジタル化の進展に対応するコロケーションサービス事業者のみを含みます。

調査方法

モルドーインテリジェンスでは、すべてのレポートにおいて4つのステップからなる調査手法に従っています。

- ステップ-1:主要変数の特定 堅牢な予測手法を構築するために、ステップ-1で特定した変数と要因を、入手可能な過去の市場数値と照らし合わせて検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ-2:市場モデルの構築 予測年度の市場規模予測は名目ベースです。インフレは価格設定の一部ではなく、各国の平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ-3:検証と最終決定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの呼び出しを検証します。回答者は、調査対象市場の全体像を把握するために、レベルや機能を超えて選ばれます。

- ステップ-4:調査結果 シンジケートレポート、カスタムコンサルティング、データベース、購読プラットフォーム

日本データセンター市場に関する調査FAQ

現在の日本データセンター市場規模は?

日本データセンター市場は予測期間(2025-2030年)にCAGR 9.51%を記録すると予測されています。

日本データセンター市場の主要プレーヤーは?

Digital Realty Trust Inc.、Equinix Inc.、IDCフロンティア株式会社(ソフトバンクグループ)、日本電気株式会社、日本電信電話株式会社が日本データセンター市場で事業を展開している主要企業です。

日本データセンター市場で最大のシェアを持つセグメントは?

日本データセンター市場において、ティアタイプ別で最大のシェアを占めているのはティア3です。

日本データセンター市場で最も成長著しいセグメントは?

2025年、日本データセンター市場のティアタイプ別で最も急成長しているのはティア1とティア2です。

日本データセンター市場の対象年、2025年の市場規模は?

2025年の日本データセンター市場規模は23.2万と推定されます。本レポートでは、日本データセンター市場の過去の市場規模を2018年、2019年、2020年、2021年、2022年、2023年、2024年の各年について調査しています。また、2025年、2026年、2027年、2028年、2029年、2030年の日本データセンター市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***