データセンター液体冷却市場の規模、シェア、成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

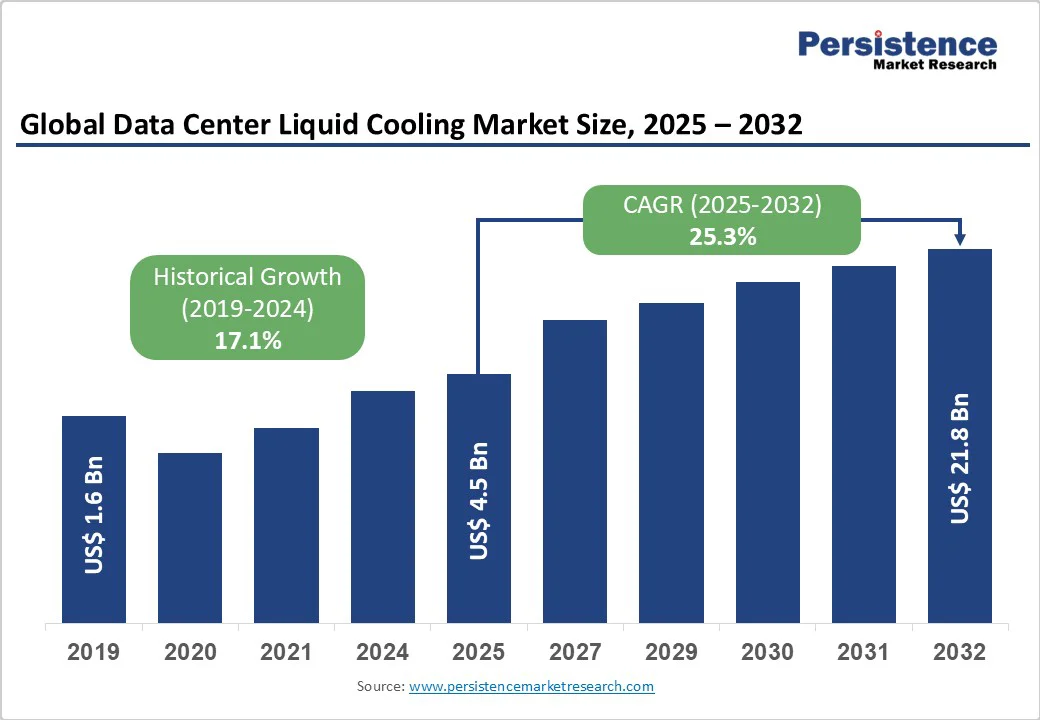

データセンター液体冷却市場は、2025年には45億ドルから2032年には218億ドルに成長すると予測されており、2025年から2032年の予測期間中に25.3%のCAGRを記録する見込みです。この市場の成長を牽引する主な要因には、AIの普及や高性能コンピューティング(HPC)、ハイパースケールワークロード、クラウドの拡大が挙げられます。これらは伝統的な空冷システムでは効率的に管理できなくなってきた増大する熱負荷を処理するために、データセンター運営者が液体冷却技術へ移行する要因となっています。

エネルギー効率や持続可能性の必要性、ラック密度の上昇は、冷板や浸漬冷却システムへのシフトを加速させており、これによりPUE(電力使用効率)を1.02〜1.2にまで低減し、炭素排出量を削減することが可能です。AIやHPCからの計算需要が増加することで、データセンターにおける電力密度が高まり、高度な液体冷却ソリューションが不可欠となっています。液体冷却はエネルギー効率と熱管理を改善し、AIに最適化された施設での電力使用量の4倍増加を予測されるAIワークロードの処理を可能にします。

国際エネルギー機関(IEA)によれば、2030年までに世界のデータセンターの電力需要は945TWhを超える可能性があり、特に先進国のデータセンターが電力需要の20%以上の成長に寄与しています。浸漬冷却や冷板冷却は、電力集約的な要件を満たすために空冷の高効率かつグリーンな代替手段として広く採用されています。

環境的および規制的なプレッシャーはデータセンターでの液体冷却の導入を加速させています。液体冷却を利用する施設は、空冷センターの1.4〜1.6と比較して、PUEスコアを1.2以下に達成しています。2024年8月、マイクロソフトは、チップレベルの冷却を通じて年間1施設あたり1億2500万リットル以上の水を節約する水不要のAI最適化データセンターデザインを発表しました。より厳しいESG(環境・社会・ガバナンス)遵守とエネルギー効率基準が、運営者に対し炭素フットプリントの削減と運用コストの低減に焦点を当てています。TRAIのような当局は、エネルギー効率の高い冷却、低PUE、再生可能エネルギーの使用を重視したグリーンデータセンター認証を推奨し、業界での持続可能で環境に優しい実践をさらに推進しています。

液体冷却ソリューションは、空冷の対抗手段と比較して2〜10倍の熱消散効率を達成します。しかし、液体冷却システムは伝統的な空冷ソリューションに比べて大幅に高い初期資本コストを伴い、しばしば大規模なインフラ改修を必要とします。既存のデータセンター施設と液体冷却を統合することは、特にブラウンフィールド改修において技術的な課題を提示します。チップへの直接冷却システムは、サーバーの完全なオーバーホールが必要なため高価です。例えば、ハイパースケールデータセンター(300〜1000MW)の接続要求は1〜3年のリードタイムを経験しており、インフラとコストの課題が顕著です。これらのコストと複雑さの障壁は、小規模企業や価格に敏感な市場の運営者間での採用を制限しています。

データセンター液体冷却の採用は、熟練した専門家の不足と限られた技術的専門知識により大きな課題に直面しており、展開を遅らせ、専門のベンダーへの依存を高めています。液体冷却システムの統合には精密なエンジニアリング知識が必要であり、地域の安全、環境、建築規制への準拠が複雑さを増します。浸漬および蒸発冷却システムにおける高い水消費は、運用コストと持続可能性への懸念を引き上げます。1MWのデータセンターは年間最大2550万リットルを使用でき、モルガン・スタンレーの報告によれば、AIデータセンターの水消費は2028年までに1068億リットルに達し、現在の11倍に増加すると予測されています。これらの技術的、規制的、資源的制約が、迅速な採用を妨げ、初期費用を増加させ、データセンター運営者にとって運用上の不確実性を生み出しています。

高性能で環境に優しい新しい誘電流体の開発は、規制上の懸念への対応と同時にパフォーマンスを向上させます。たとえば、EUは2028年にフッ素化液体の使用禁止を計画しており、国内の炭化水素やシリコーンオイルのクーラント研究開発が加速しており、革新的な流体メーカーにとっての機会を創出しています。地域暖房システムに接続する熱再利用アプリケーションは、冷却インフラストラクチャをコストセンターから利益を生み出す資産へと変革し、追加の収入源を提供します。AIを活用した熱管理システムは、予測メンテナンスと動的最適化の能力を組み合わせ、インテリジェントなインフラソリューションの新たな機会となります。

政府は補助金や税控除、インフラサポートを通じてグリーンデータセンターを推進しており、コストを削減し、エネルギー効率のための液体冷却の採用を促進しています。EUのエネルギー効率指令、米国のインフレーション削減法2022、ドイツのEnEfGのような政策は、2027年までにPUEターゲットを≤1.5、2030年までに≤1.3、2026年からの新設センター向けに1.2、2026〜2028年の間に10〜20%の廃熱再利用要件を規定しています。これらの措置は、炭素中立目標やESGの取り組みに一致し、AI、HPC、5Gワークロードにとって液体冷却を不可欠としています。

効率的で高性能なデータセンター冷却ソリューションの推進 ソリューションセグメントは、2025年に74%以上のシェアを占めると予測されており、熱密度の上昇、過剰なエネルギー消費、限られたデータセンタースペースに対処するための完全な冷却システムの必要性がその要因となっています。AI、クラウド、HPCワークロードが急増するにつれて、運営者は即時のパフォーマンス、効率性、信頼性の向上を確保するために高度な冷却ソリューションをますます求めています。サービスは27.1%のCAGRで成長し、2032年までに63億ドル以上に達すると予測されています。データセンターは、複雑な液体冷却システムの専門的な設置、メンテナンス、最適化サポートをますます必要としており、外部サービスプロバイダーへの依存が進んでいます。

Report Coverage & Structure

市場概要

このレポートは、データセンター液体冷却市場に関する包括的な分析を提供することを目的としています。まず、マーケットの範囲と定義を明確にし、データセンター液体冷却がどのように業界の中で位置づけられているかを説明します。次に、サプライチェーン全体の価値連鎖分析を行い、関連するすべてのステークホルダーとその役割を明らかにします。

マクロ経済的要因も考慮されており、世界のGDPの見通し、デジタルトランスフォーメーションの進展、ICTの普及率、インフラストラクチャー開発の見通し、ブロードバンドと5Gの導入状況、技術採用率、電力コストと電力網の信頼性に関する見通しが含まれます。

さらに、市場予測に影響を与える要因の関連性と影響を分析し、COVID-19の影響評価、PESTLE分析、ポーターの5フォース分析も実施されています。市場に影響を与える地政学的な緊張や規制、技術の展望も考慮されています。

市場動向

このセクションでは、データセンター液体冷却市場の主要な推進要因、制約、機会、トレンドを詳しく分析しています。市場の成長を促進する要因については、技術の進化やコストの削減などが挙げられています。一方で、制約としては初期投資の高さや技術の複雑さが指摘されています。市場に存在する新たなビジネスチャンスやエマージングトレンドについても言及されています。

価格動向分析 (2019-2032)

このセクションでは、データセンター液体冷却市場の価格動向を2019年から2032年にかけて分析しています。ここでは、コンポーネント別の価格推移や価格に影響を与える要因について詳しく述べられています。

世界のデータセンター液体冷却市場展望: 歴史的および予測分析

この部分では、データセンター液体冷却市場の歴史的データと今後の予測を提供します。まず、コンポーネント別の市場の概要が示され、ソリューション、サービス(設計・コンサルティング、設置・展開、サポート・メンテナンス)別に詳細な市場規模の分析が行われています。

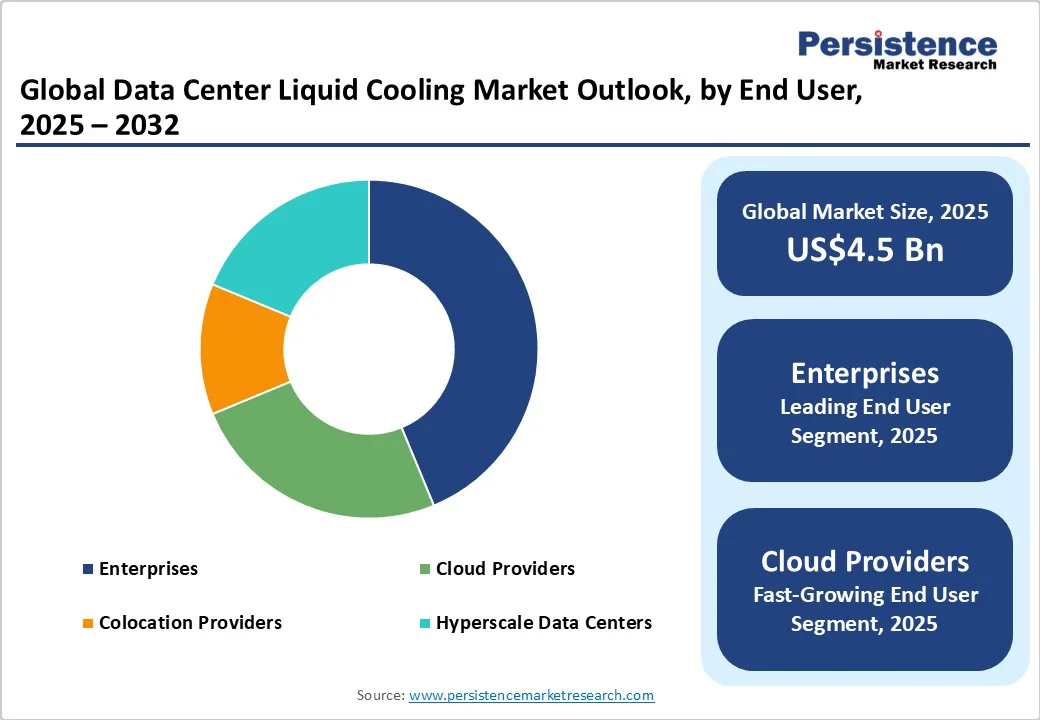

冷却タイプ別には、コールドプレート液体冷却、浸漬液体冷却、スプレー液体冷却の各タイプについて、歴史的および予測される市場規模が分析されています。さらに、データセンターのサイズ(中小規模、大規模)別、およびエンドユーザー(クラウドプロバイダー、コロケーションプロバイダー、企業、ハイパースケールデータセンター)別の市場分析も行われています。

地域別データセンター液体冷却市場展望

このセクションでは、地域ごとのデータセンター液体冷却市場の分析が提供されます。北米、ヨーロッパ、東アジア、南アジア・オセアニア、ラテンアメリカ、中東・アフリカの各地域について、2019年から2024年の歴史的データと2025年から2032年の予測データが示されています。

地域ごとの分析では、各国(例:アメリカ、カナダ、ドイツ、中国、日本など)ごとの市場規模予測に加えて、コンポーネント別、冷却タイプ別、データセンターのサイズ別、エンドユーザー別の詳細な市場展望が含まれます。

競争環境

競争環境のセクションでは、2024年の市場シェア分析が行われ、競争の激しさを示すマッピングや競争ダッシュボードが含まれています。主要な企業のプロファイルには、シュナイダーエレクトリック、LiquidStack、リッタルGmbH Co. KG、Green Revolution Cooling Inc.、DCX Liquid Cooling Systems、IBM、Asetek、エマーソンエレクトリック、STULZ GMBH、アルファラバル、Vertiv Group Corp.、富士通などが挙げられ、それぞれの企業の概要、製品ポートフォリオ、主要な財務情報、SWOT分析、企業戦略と重要な開発が詳述されています。

*** 本調査レポートに関するお問い合わせ ***

データセンター液体冷却とは、データセンター内で使用される電子機器やサーバーの冷却を行うために液体を用いる技術のことです。この技術は、従来の空気冷却システムに比べて効率的に熱を除去することができ、高密度のコンピューティング環境において特に有効です。データセンターは大量の電力を消費し、その結果として大量の熱を発生させます。これに伴い、効率的な冷却システムが必要不可欠となっています。

データセンター液体冷却には主に二つのタイプがあります。一つは「間接液体冷却」であり、もう一つは「直接液体冷却」です。間接液体冷却では、冷却液が熱交換器を通じて電子機器の周囲の空気を冷却します。これにより、空気を介して熱を取り除くことが可能です。直接液体冷却は、冷却液が直接電子機器の部品に接触して熱を取り除く方法です。直接冷却は、より効率的に熱を除去できるため、高性能コンピューティング環境での使用が増えています。

データセンター液体冷却の利点は、多くの電力を消費する電子機器を効率的に冷却できる点にあります。これにより、空調システムの消費電力を削減し、データセンター全体のエネルギー効率を向上させることができます。さらに、液体冷却は高密度な電子機器配置を可能にし、スペースの最適化にも寄与します。

この技術は、特にAIやビッグデータの処理を行うデータセンターでの需要が高まっています。AIのトレーニングプロセスやビッグデータの解析には大量の計算資源が必要であり、それに伴う発熱も非常に大きいためです。液体冷却は、これらの高性能タスクを効率的に実行するための重要な手段となっています。

関連する技術としては、冷却液の選定や熱交換器の設計、さらにデータセンター全体の冷却システムの最適化があります。冷却液には一般的に水や特殊な冷却剤が使用され、それぞれの特性に応じて選択されます。熱交換器の設計も、効率的な熱移動を実現するための重要な要素です。また、液体冷却を導入する際には、データセンター内の配管やポンプの設計も重要であり、それらのメンテナンス性も考慮されます。

総じて、データセンター液体冷却は、現代のITインフラにおいてますます重要な役割を果たしており、その技術の進化は今後も続くと考えられます。効率的な冷却システムの導入は、データセンターの運用コスト削減や環境負荷の軽減にも貢献します。