データセンターチップ市場の規模、シェア、および成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

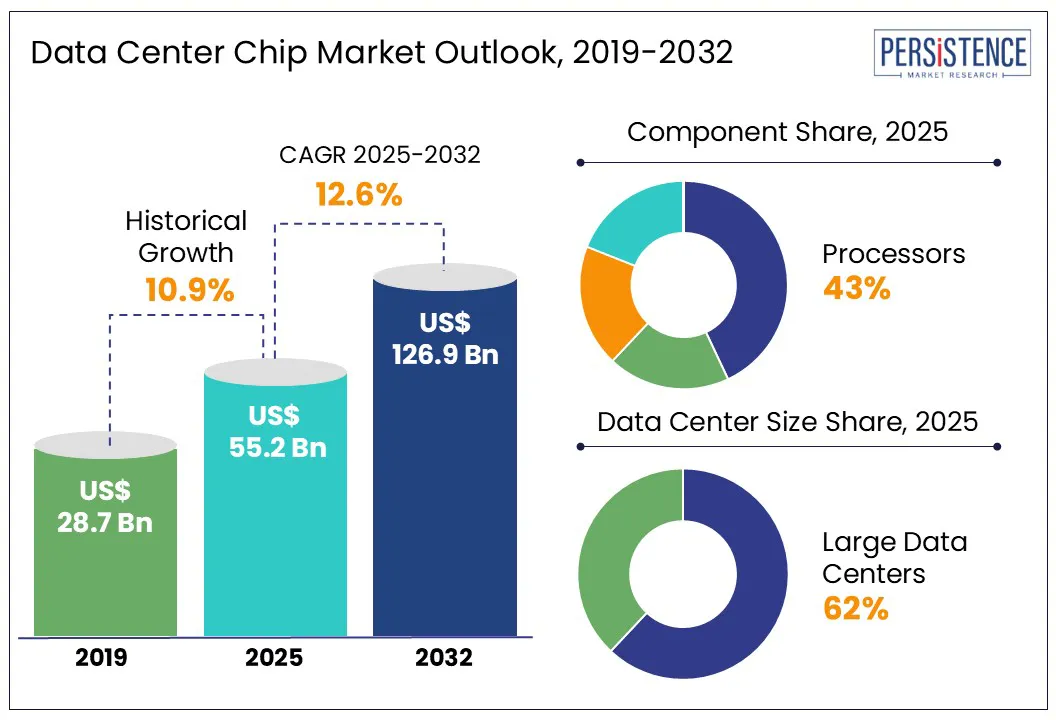

市場調査レポートによれば、世界のデータセンターチップ市場の規模は、2025年の552億米ドルから2032年には1269億米ドルに成長する見込みであり、2025年から2032年にかけて年平均成長率(CAGR)は12.6%と予測されています。データセンターチップは、現代のデジタルインフラの中核を成しており、企業の運用、クラウドサービス、AIワークロード、エッジコンピューティングのような新しい技術のためのコンピューティング、ストレージ、ネットワーキング機能を支えています。データセンターが成長するワークロードやリアルタイムアプリケーションをサポートするために進化する中、より強力でエネルギー効率が高く、特化したチップの需要が加速しています。

ユーザー、デバイス、デジタルサービスからのデータの急増は、クラウドプロバイダーやハイパースケーラーによるデータセンターの継続的な拡大を促進し、高性能チップへの強い需要を生み出しています。特に大規模な言語モデルや深層学習アルゴリズムを含むAIワークロードは、膨大な計算能力を必要とし、これによりグラフィックスプロセッシングユニット(GPU)やテンソルプロセッシングユニット(TPU)などの特化型チップの需要が増大しています。AI処理は従来、集中型のクラウドデータセンターで行われていましたが、データ生成元に近いネットワークエッジでAIワークロードを実行する動きが増えています。

2024年には、データセンターは世界の電力消費の1.5%を占めると推定され、年間約415テラワット時(TWh)に達しました。AIの採用が拡大するにつれ、エネルギー需要が増加すると予想され、エネルギー効率の高いチップや高度な冷却ソリューションの開発に焦点が当てられています。主要な技術企業はこの拡大を主導しており、Microsoftは2025年度に800億米ドルをAIインフラに投資する予定で、Metaは640億から720億米ドルの設備投資を見込んでいます。これらの投資は、AI機能の戦略的重要性と、先進的なチップで駆動される堅牢なデータセンターインフラへのニーズを強調しています。

米中間の地政学的緊張は、世界的なチップ戦争を激化させています。政府は半導体技術を商業製品ではなく戦略的資産と見なすようになっています。2024年には、米国は中国への高度なコンピューティング半導体と製造装置の輸出規制を強化し、その軍事能力を抑制することを目指しました。これらの制限はサプライチェーンを混乱させ、中国企業や広範な世界市場に影響を与えています。米国は2025年に中国半導体に対する関税を引き上げました。2024年5月、バイデン政権は半導体関税率を2025年に倍増すると正確に発表しました。一方、欧州連合は外部供給者への依存を減らすために欧州チップ法を通じて490億米ドル以上の投資を動員しています。2030年までに世界のチップ市場の20%を占めることを目指していますが、世界的な不確実性が続く中でこの目標は非現実的と専門家は見ています。

AI、クラウドコンピューティング、デジタルサービスの需要が高まる中、データセンターの拡張が世界的に進展しており、チップメーカーや技術プロバイダーにとって強力な機会を生み出しています。米国では、2023年にデータセンターが約4.4%の電力を消費し、2028年までに12%に達するとの予測がされています。この急増は、環境への影響を減らし、運用コストを削減するためのエネルギー効率の高いチップの重要性を浮き彫りにしています。欧州連合などの地域では、2030年までに11.7%のエネルギー削減目標を掲げ、EUデータセンター行動規範のような最良実践フレームワークを通じて持続可能性を促進しています。

同時に、主権AIの台頭は、特に防衛、公衆衛生、国家言語処理の分野において、世界のチップ市場の動態を再形成しています。この傾向は、政府や地元の技術企業との共同設計を通じたチップアーキテクチャのカスタマイズを奨励し、ドメイン特化型ASICや長期的な供給契約を可能にしています。チップレット設計は、複数の小さなチップを1つのパッケージに統合することで、単一チップの制限を克服します。このモジュラーアプローチは、データセンター内でのエネルギー効率とスケーラビリティを向上させ、プロセスノード全体で特化した処理ユニットを組み合わせることができます。構成可能なインフラストラクチャが注目を集める中、柔軟でDPU強化型のチップセットの需要が増加しており、チップメーカーは次世代のシリコンに投資しています。これにはプログラム可能なアクセラレーター、ネットワークインターフェース、セキュリティエンジンが含まれます。

DPU(データ処理ユニット)は、CPUやGPUと並んで重要性を増しており、インフラストラクチャタスクをオフロードしてスループットや信頼性を高めています。これらの役割は、IaaS(Infrastructure-as-a-Service)やPaaS(Platform-as-a-Service)をサポートするハイパースケールデータセンターにおいて重要です。性能の隔離や低遅延が重要です。内蔵された暗号化、ファイアウォール、トラフィック検査により、DPUsはゼロトラストセキュリティモデルに一致し、企業や政府環境での展開を加速させ、コンプライアンスやサイバー強靭性を強化します。

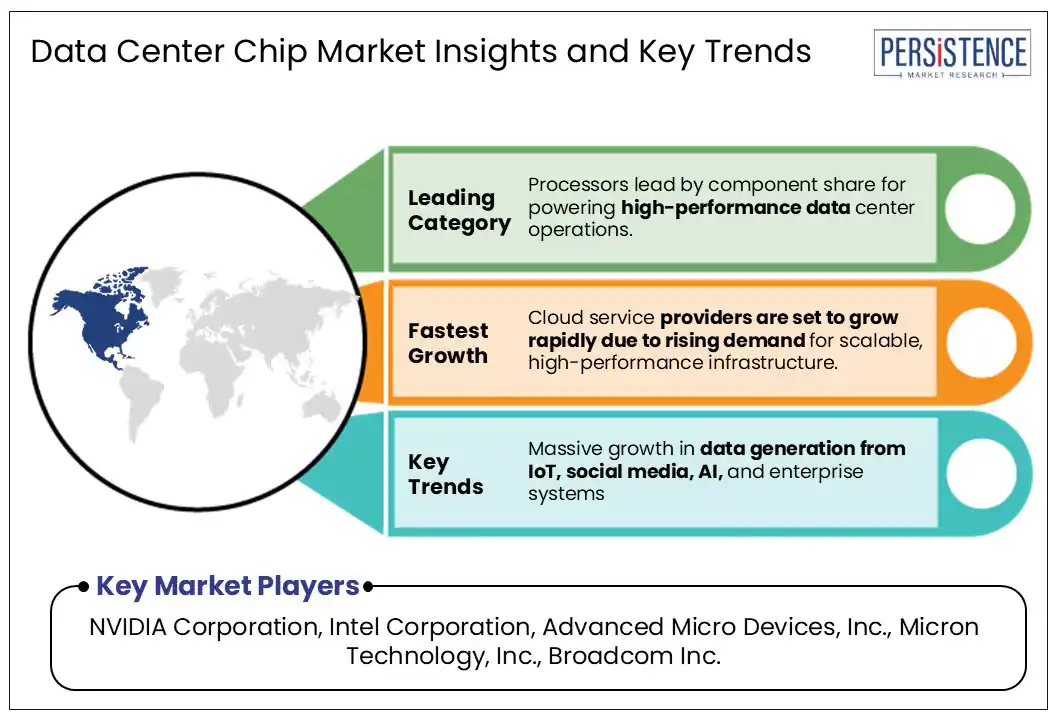

コンポーネントに基づいて、市場はプロセッサ、メモリ、ネットワーキング、その他に分かれています。これらの中で、プロセッサは複雑な計算タスクを処理する上での重要な役割、高い処理能力への需要、データセンターにおけるAIと機械学習ワークロードの採用拡大により、2025年に43%以上の市場シェアを生み出すと予測されています。マルチコアデザインやエネルギー効率の向上など、プロセッサアーキテクチャの継続的な革新は、データセンターでの採用をさらに促進します。メモリは、高性能コンピューティング、AI/MLワークロード、大規模データ分析の需要増加により大幅に成長すると予想されます。これらはより高速で大容量のメモリを必要とします。ハイパースケールやクラウドデータセンターへのシフトは、高度なDRAMやNANDソリューションの必要性をさらに促進します。DDR5やHBM(高帯域幅メモリ)のような革新が速度と効率を向上させ、市場拡大を促進しています。

企業に関しては、市場はBFSI、ヘルスケア、自動車、メディア&エンターテイメント、IT&テレコム、小売&電子商取引、政府、その他に分類されています。これらの中で、IT&テレコムは2025年に27%以上のシェアを占めると予想されています。この成長は、クラウドコンピューティング、5Gインフラ、データ集約型アプリケーションの需要急増によって牽引されています。ビデオストリーミング、IoT、AIワークロードによって加速されるデータトラフィックの拡大は、効率的な処理とストレージのために高度なチップを必要とします。電気通信事業者は、遅延を削減しサービス提供を改善するためにエッジデータセンターに大規模な投資を行っています。仮想化とソフトウェア定義ネットワークへのシフトが、高性能でエネルギー効率の良いチップの需要を促進しています。

BFSI部門は、デジタル化の進展とオンライン金融取引の急増により、かなりの成長を遂げると予想されています。高速データ処理、リアルタイム分析、強化されたサイバーセキュリティの必要性が、先進的なチップへの需要を促進しています。規制遵守とリスク管理も、堅牢でスケーラブルなデータセンターへの投資をさらに押し進めています。

北米は2025年に約36.5%のシェアを生み出すと予測されています。米国では、AIの採用増加がデータセンターチップ需要の上昇を大きく牽引しています。Nvidiaなどの企業は、データセンターセグメントでの大幅な成長を報告しており、Nvidiaのデータセンター収益は2025年第1四半期に391億米ドルに達し、前年同期比で73%増加しました。これは、AIワークロードをサポートするためのGPUや特化型チップの需要増加を反映しています。クラウドサービスや大規模データ分析に不可欠なハイパースケールデータセンターの拡張が、高性能チップ技術への需要を促進しています。

政府の政策も市場の景観を形成しています。中国、台湾、韓国などの国からの技術輸入に対する関税が、サプライチェーンの不確実性をもたらし、コンポーネントコストや供給の可用性に影響を与えています。米国のCHIPSおよびサイエンス法は、520億米ドルのインセンティブと研究資金を通じて国内半導体製造を強化することを目的としています。カナダでは、政府が支援するグリーンデータセンターのイニシアティブが、持続可能な運用をサポートするエネルギー効率の高いチップの需要を促進しています。

中国のデータセンターチップ需要は、NvidiaのH20のような高度なチップに対する米国の輸出制限によって強化されています。Alibaba、Tencent、Baiduなどの主要な技術企業は、HuaweiのAscendチップのような国内代替品にシフトしています。この動きは、中国のAIインフラ自給自足の推進と一致していますが、NvidiaのCUDAからHuaweiのCANNへの移行には最大3か月の開発遅延が発生する可能性があります。

日本ではAIとクラウドの採用が成長を牽引しており、2024年にOracleは8億米ドル以上を主権クラウドインフラに投資することを発表しました。韓国はAI成長をサポートする高性能チップを進展させています。インドのデジタルプッシュは、760,000百万米ドルのSemicon Indiaプログラムと、マレーシアのArm Holdingsとの250百万米ドルの契約で証明される東南アジアのチップ野心を背景にしています。ドイツはヨーロッパでデータセンターをリードしており、500以上の運用施設があります。その戦略的な位置と強力なITエコシステムが成長を促進し、クラウドとAIアプリケーションをサポートするデジタルインフラへの需要の高まりを牽引しています。GDPRの下でのコンプライアンス要件は、地域内ストレージの必要性を高めていますが、ドイツのHPCセンターは、国家エネルギー政策に沿った異種ハードウェア、先進の監視、高温冷却、エネルギー意識スケジューリングを採用しています。

英国は半導体セクターに大幅な投資を行っており、2023年から2025年にかけて271百万米ドルまでをコミットし、次の10年間で10億米ドルを計画しています。この動きは、データセンターに不可欠な半導体技術の進歩をサポートし、R&D、設計、複合半導体に焦点を当てています。ベネルクス地域、特にオランダでは、データセンターがエネルギー効率の高い技術を採用するためのエネルギーラベリング規制が義務付けられており、持続可能な半導体ソリューションの需要を促進しています。

世界のデータセンターチップ市場は、技術的リーダーシップ、運用規模、クラウドサービスプロバイダーとの深い統合により、限られた主要企業が大きなシェアを占めており、これらの企業はより高い処理能力、エネルギー効率、AIアクセラレーションや最適化されたネットワーキングのような特化した能力を備えたチップの開発に向けてR&Dに多額の投資を行っています。多くの企業が、特定のワークロードに最適化された内部チップを開発しています。世界市場は2025年に552億米ドルと評価される見込みです。IoT、ソーシャルメディア、AI、企業システムからの大量データ生成が市場の主要なドライバーです。この市場は2025年から2032年にかけて12.6%のCAGRを見込んでいます。クラウドサービスやハイパースケールデータセンターの急速な拡大は、重要な機会を提供しています。NVIDIA Corporation、Intel Corporation、Advanced Micro Devices, Inc.、Micron Technology, Inc.が主要なプレーヤーの一部です。

Report Coverage & Structure

データセンターチップ市場レポートの詳細解析

このレポートは、データセンターチップ市場の包括的な分析を提供しており、2025年から2032年までの市場の将来展望を示しています。以下に、各セクションの詳細な内容を紹介します。

エグゼクティブサマリー

エグゼクティブサマリーでは、データセンターチップ市場の全体的な概要を提供しています。2025年と2032年の市場スナップショットにより、市場の成長の機会を評価し、主要な市場動向や業界の発展、重要な市場イベントを詳述しています。また、需要側と供給側の分析を行い、PMRの分析と推奨事項を提示しています。

市場概要

このセクションでは、データセンターチップ市場の定義と範囲を明確にし、バリューチェーン分析を行っています。さらに、世界的なGDPの見通し、デジタルトランスフォーメーションとICTの普及、インフラ開発の見通し、資本支出の傾向、研究開発への投資などのマクロ経済的要因が分析されています。また、COVID-19の影響評価、PESTLE分析、ポーターのファイブフォース分析、地政学的緊張の市場への影響、規制と技術の状況についても詳しく述べられています。

市場ダイナミクス

市場ダイナミクスのセクションでは、市場の成長を促進する要因、制約、機会、トレンドについて詳述しています。これにより、データセンターチップ市場がどのように変化しつつあるかを理解することができます。

価格動向分析 (2019-2032)

このセクションでは、地域別の価格分析、コンポーネント別の価格、価格に影響を与える要因についての詳細な分析が行われています。

世界のデータセンターチップ市場の見通し: 歴史的および予測 (2019-2032)

ここでは、コンポーネント別、エンドユーザー別、データセンターのサイズ別に、市場の歴史的および予測される規模が詳細に分析されています。プロセッサー、メモリ、ネットワーキングなどの各コンポーネントについて、具体的な製品(例:CPU、GPU、FPGA、ASICなど)が取り上げられています。エンドユーザーのセグメントでは、クラウドサービスプロバイダーや企業(BFSI、ヘルスケア、自動車、メディアとエンターテイメント、ITと通信、小売とEコマース、政府など)が含まれています。また、データセンターのサイズに基づく市場の魅力度分析も行われています。

地域別のデータセンターチップ市場の見通し

このセクションでは、北アメリカ、ヨーロッパ、東アジア、南アジアとオセアニア、ラテンアメリカ、中東とアフリカの各地域における市場分析が提供されています。各地域内での国ごと(例:アメリカ、カナダ、ドイツ、イタリア、中国、日本など)の市場規模予測や、コンポーネント、エンドユーザー、データセンターサイズごとの分析が含まれています。

競争環境

競争環境のセクションでは、2024年の市場シェア分析と市場構造を示しています。競争の強度マッピングや競争ダッシュボードが提供され、主要企業のプロフィールが詳細に記載されています。NVIDIA、Intel、AMD、Micron Technology、Broadcom、Samsung、SK Hynix、Arm、Google、AWS、Alibaba、Texas Instrumentsなどの主要プレイヤーの会社概要、製品ポートフォリオ、財務情報、SWOT分析、戦略と主要な開発が含まれています。

このレポートは、データセンターチップ市場に関する多角的な洞察を提供し、将来の市場動向を理解するために重要な情報を提供しています。

*** 本調査レポートに関するお問い合わせ ***

データセンターチップとは、データセンターにおいて使用されるプロセッサや集積回路を指す言葉です。これらのチップは、大量のデータ処理能力を持ち、データセンター内のサーバーやストレージシステムにおいて重要な役割を果たしています。データセンターは、インターネットサービス、クラウドコンピューティング、ビッグデータ解析などに必要な膨大なデータを管理、保存、処理するための施設であり、そこで使用されるチップは高性能かつ効率的である必要があります。

データセンターチップにはいくつかのタイプがあります。まず、中央処理装置(CPU)は、データセンターの主な計算作業を行うための基本的なプロセッサです。これに対し、グラフィックス処理装置(GPU)は、特に並列処理が求められる高性能コンピューティングや機械学習のタスクにおいて、その優れた処理能力を活かします。さらに、フィールドプログラマブルゲートアレイ(FPGA)や特定用途向け集積回路(ASIC)は、特定のタスクに最適化されたハードウェアとして、エネルギー効率や処理速度の面で優位性を発揮します。

データセンターチップの主な用途は、データの迅速な処理と分析です。これにより、リアルタイムでのデータ提供や、複雑なアルゴリズムの実行が可能となります。たとえば、ストリーミングサービスやオンラインゲームでは、ユーザーに対して遅延の少ない体験を提供するために、データセンターチップが高速かつ効率的に動作することが求められます。また、データベースの管理やクラウドサービスの運営においても、膨大な量のデータを効率よく処理し、必要な情報を瞬時に提供するために重要な役割を果たします。

関連する技術には、仮想化技術やコンテナ技術があります。これらは、データセンターのリソースを柔軟に管理するために使用され、チップの処理能力を最大限に活かすことができます。仮想化技術により、物理的なハードウェアを複数の仮想マシンに分割し、効率的に利用することができ、コンテナ技術はアプリケーションの迅速なデプロイとスケーリングを可能にします。さらに、人工知能(AI)や機械学習の進化により、データセンターチップはますます高度な処理能力と効率を求められるようになっています。これに伴い、新しいアーキテクチャやプロセス技術が開発され、より高性能なチップが生み出されています。

データセンターチップの進化は、今後のインターネットサービスの発展にも大きく寄与するでしょう。エネルギー効率の改善や、より高速なデータ処理能力の追求は、持続可能なエネルギー消費と、より良いユーザー体験をもたらします。データセンターの役割がますます重要になる中で、これらのチップはその核となる技術であり続けるでしょう。