国内の代替乳製品市場(2025-2030)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

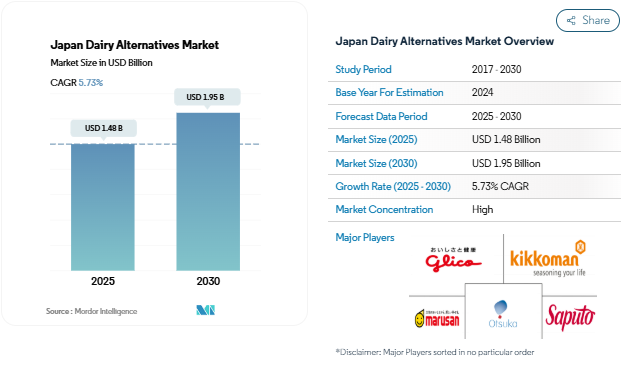

日本の乳製品代替品市場規模は2025年に14.8億米ドルと推定され、2030年には19.5億米ドルに達すると予測され、予測期間中(2025年〜2030年)の年平均成長率は5.73%で推移する見込みです。

日本の代替乳製品市場は、進化する小売インフラとデジタル革新によって大きな変革を経験しています。大手小売企業はオムニチャネル戦略を急速に採用し、実店舗とデジタルを統合してシームレスなショッピング体験を提供しています。この変化は、日本のインターネット普及率が2022年時点で約94%と高いことに支えられており、小売業者は複数のタッチポイントで消費者に効果的にリーチし、エンゲージすることができます。コンビニエンスストア・チェーンは、代替乳製品への需要の高まりに対応するため、冷凍・冷蔵コーナーを拡大しており、市場リーダーであるセブン-イレブンは、2022年時点で日本全国に21,000店舗以上を展開しています。デジタルサイネージ、セルフチェックアウトキオスク、代替乳製品の購入を促進・促進するために特別に設計されたモバイル注文システムの導入により、小売の状況は進化し続けています。

日本の消費者の嗜好は、特に若い世代を中心に、健康志向と持続可能なライフスタイルの選択にますます合致してきています。2022年現在、日本の人口の約5%が菜食主義者であり、これは食生活の嗜好が大きく変化していることを示しています。この変化は外食産業でも顕著で、2022年時点で日本で1,630店舗を展開するスターバックスのような大手チェーンは、植物乳飲料の選択肢を広げています。レストランやカフェでは、乳製品を使用しない代替メニューをメニューに取り入れる傾向が強まっており、飲料、デザート、さまざまな料理用途で乳製品を使用しない選択肢を提供しています。

専門的な小売業態や革新的な配送モデルの出現により、流通の状況は進化しています。スーパーマーケットとハイパーマーケットは、その広範なネットワークと戦略的な商品配置を活用し、消費者の購買意思決定に影響を与えることで、非売品チャネルにおける優位性を維持しています。これらの小売業者は先進的なマーチャンダイジング戦略を実施し、植物性ミルク製品専用の棚スペースを確保し、ターゲットを絞った販促キャンペーンを実施しています。コンビニエンスストア部門は、年中無休の営業、モバイル決済ソリューション、代替乳製品専用の自動販売機の導入を通じて革新を進めています。

製品の革新と多様化が引き続き市場ダイナミクスを形成しており、メーカーは進化する消費者の嗜好に対応するため、新しいフレーバーとフォーマットの開発に注力しています。企業は、特に乳製品代替ミルクや非乳製品ヨーグルトのようなカテゴリーで、味覚プロフィールや栄養成分を改善するための研究開発に投資しています。地元の生産者は、日本人の味覚嗜好や食事要件に対応した製品を発売することで、国際ブランドと競い合っています。業界では、プライベートブランド商品を開発するために、メーカーと小売業者との協力が増加しており、品質基準を維持しながら、消費者により手頃な価格の選択肢を提供しています。

セグメント分析 カテゴリー

日本の乳製品代替品市場における非乳製品牛乳セグメント

日本の乳製品代替品市場は非乳製品牛乳が支配的で、2024年の市場総額の約90%を占めています。この大幅な市場シェアの背景には、日本の消費者、特に若い世代の環境意識の高まりがあり、彼らは持続可能で植物由来の代替乳を積極的に求めています。同分野の成長を牽引しているのは主に豆乳で、植物性ミルクカテゴリーの約81%を占め、次いでアーモンドミルク、その他の代替品となっています。飲料、デザート、様々な料理における非乳製品牛乳の多様な用途が、市場の優位性に大きく貢献しています。キッコーマン、マルサン、大塚製薬などの主要な地元メーカーは、進化する消費者の嗜好に応えるために革新的な製品やフレーバーを提供することでその地位を強化しています。

日本の乳製品代替品市場における非乳製品チーズ部門

非乳製品チーズ分野は、日本市場において著しい成長を遂げており、2024年から2029年にかけて年間約29%の成長が予測されています。この目覚ましい成長軌道は、マクロビオティック食への消費者の関心の高まりと、健康的で持続可能なライフスタイルの急速な普及が原動力となっています。このセグメントの拡大は、植物ベースのハンバーガー、ブリトー、ホットポット、その他の料理にビーガンチーズを取り入れ、メニューにビーガンオプションを導入する外食チェーンの増加によってさらに支えられています。メーカー各社は、大豆、アーモンド、カシューナッツなど様々な植物由来の原料を使用し、多様な消費者の嗜好に対応するために様々なフレーバーを提供する技術革新を進めています。このセグメントの成長は、動物虐待に対する意識の高まりや、従来の代替乳製品生産による環境への影響によっても後押しされています。

その他のカテゴリー

非乳製品バターと非乳製品ヨーグルトのセグメントは、日本の乳製品代替品市場における新たなビジネスチャンスです。非乳製品バターは、飽和脂肪酸含有量が低く、一価不飽和脂肪酸とオメガ3脂肪酸を多く含む製品を求める健康志向の消費者の間で人気を集めています。この分野では、スプレッドやブロックなど様々な形態の製品が提供されており、調理用と直接消費用の両方のニーズに対応しています。一方、ヴィーガンヨーグルトの分野は、植物由来の原料を使用した腸内環境を改善するプロバイオティクスに対する需要の増加により、大きな成長を遂げています。両セグメントのメーカーは、より大きな市場シェアを獲得するため、製品のイノベーションと流通網の拡大に注力しています。

セグメント分析: 流通チャネル

日本の乳製品代替品市場における非売品セグメント

オフ・トレード・セグメントは日本の乳製品代替品市場を支配しており、2024年の市場総額の約99%を占めています。この大幅な市場シェアは、日本全国にスーパーマーケット、コンビニエンスストア、専門小売店の広範なネットワークがあり、非乳製品を消費者が容易に入手できることに起因しています。このセグメントの成長の主な原動力は、大手小売業者によるオムニチャネル・アプローチの採用の増加、スーパーマーケットにおける品揃えの拡大、オンライン・ショッピング・プラットフォームの人気の高まりです。特にスーパーマーケットとハイパーマーケットは、国内外の多種多様な代替乳製品ブランドを一堂に集めているため、オフトレードチャネルの中でも際立っており、同セグメントの金額シェアの約72%を占めています。このセグメントは、Eコマースプラットフォームの浸透、専門店の拡大、組織化された小売チャネルを通じて非乳製品を購入する消費者の嗜好の高まりといった要因に支えられ、2024年から2029年にかけて年平均成長率約6%で成長し、支配的な地位を維持すると予測されます。

日本の代替乳製品市場におけるオン・トレード部門

オン・トレード部門は市場シェアこそ小さいものの、外食産業を通じて消費者に代替乳製品を紹介する上で重要な役割を果たしています。このチャネルは、家庭外でのビーガン調製品の消費需要の高まりと、植物由来のオプションをメニューに取り入れるレストランの増加により牽引力を増しています。スターバックス、コスタコーヒー、その他のカフェのような大手外食チェーンは、ラテやその他のコーヒーベースの飲料に乳製品以外の代替品を使用した様々なオプションを含め、植物由来の飲料の提供を拡大しています。このセグメントの成長をさらに支えているのは、日本全国でビーガンレストランやカフェの数が増加していることと、健康志向の高まりに対応するために従来の店舗がメニューにビーガンオプションを追加していることです。さらに、コーヒーショップにおける植物ミルク代替品の人気の高まりと、飲料の選択肢をカスタマイズする傾向の高まりが、同分野の市場発展に寄与しています。

日本の代替乳製品産業の概要

日本乳製品代替品市場のトップ企業

日本の乳製品代替品市場は、主要企業による継続的な製品革新と戦略的拡大イニシアチブが特徴。各社は、消費者の嗜好や健康要件により合致するよう製品処方を改善しながら、新しいフレーバーやバリエーションの開発に注力しています。経営の機敏性は、持続可能な慣行の採用や、FSSC22000や有機認定などの様々な認証の取得を通じて実証されています。戦略的な動きとしては、従来の小売チャネルとeコマース・プラットフォームの両方を通じた流通網の強化が挙げられます。企業はまた、新技術の発見や製品の品質向上のために研究開発施設に投資しています。拡大戦略には、国際的企業との提携、新たな地域への進出、様々な代替乳製品を含む製品ポートフォリオの多様化が含まれます。

地元企業が市場の主導的地位を独占

日本の代替乳製品市場は、国内の消費者の嗜好を深く理解する地元企業によって支配されています。キッコーマン株式会社、マルサンアイ株式会社、江崎グリコ株式会社などの大手企業が市場を支配しています。キッコーマン、マルサンアイ、江崎グリコなど。キッコーマン株式会社、マルサンアイ株式会社、江崎グリコ株式会社などの大手企業は、広範な流通網とブランド認知度により、市場で確固たる地位を築いています。これらの企業は、既存のインフラやサプライヤーとの関係を活用し、競争上の優位性を維持しています。市場構造は、ニッチセグメントに特化したプレーヤーが参入する余地を残しつつも、トッププレーヤーが大きなシェアを占めており、適度なレベルの統合が見られます。

競争環境は、大手コングロマリットと専門メーカーが混在し、それぞれが市場に独自の強みをもたらしているのが特徴です。コングロマリットが規模の経済と統合された運営から利益を得る一方、専門メーカーは製品の革新と品質に重点を置いています。合併・買収は比較的限られており、各社は製品開発と市場拡大による有機的成長を好んでいます。国際的な企業は、現地企業との提携や製造施設への戦略的投資を通じて、徐々に存在感を高めています。

イノベーションと流通が成功の鍵

日本の代替乳製品市場で成功するには、進化する消費者の嗜好と健康トレンドを包括的に理解する必要があります。企業は、伝統的な味覚嗜好を維持しつつ、特定の食事要件を満たす製品を生み出すための研究開発に投資する必要があります。市場シェアを維持するためには、小売業者や流通業者との強固な関係を築くことが重要です。既存企業は、品質基準と競争力のある価格設定を維持しながら、提供する製品の革新を続けなければなりません。さらに、消費者の信頼を維持し、規制要件を満たすために、企業は持続可能な慣行と透明性の高いサプライチェーンに注力する必要があります。

新規参入企業や中小企業にとっては、独自の製品提供とターゲットを絞ったマーケティング戦略による差別化が不可欠です。企業は、強力なブランド・アイデンティティを構築しながら、特定の消費者層向けに特化した製品を開発することに注力しなければなりません。また、効率的な流通網を確立し、デジタル・プラットフォームを活用して市場に参入することも成功のカギとなります。変化する規制要件、特に食品の安全性と表示に関する規制要件に適応する能力が極めて重要になります。企業はまた、乳製品不使用の新製品による潜在的な代替リスクを考慮し、品質とイノベーションを通じて消費者のロイヤリティを高めることに投資しなければなりません。さらに、植物乳の人気の高まりはチャンスであると同時に課題でもあり、企業には継続的なイノベーションが求められます。

日本の代替乳製品市場ニュース

- 2021年11月 ブルーダイヤモンド・グロワーズが新製品「エクストラ・クリーム・アーモンドミルク」を発売し、製品ポートフォリオを拡大。

- 2021年8月 サッポロホールディングス(ポッカサッポロ)の子会社ポッカサッポロは、大豆、ココナッツ、アーモンドベースのヨーグルト「ソイビオ」を発売。同製品は様々なサイズで販売。

- 2019年10月:ブルーダイヤモンドは、2種類の新しいクリーマーとバナナをブレンドしたアーモンドミルクを発売し、アーモンドブリーズシリーズを拡大。

1. エグゼクティブサマリーと主な調査結果

2. レポート内容

3. 序論

- 3.1 調査の前提条件と市場定義

- 3.2 調査範囲

- 3.3 調査方法

4. 主要業界動向

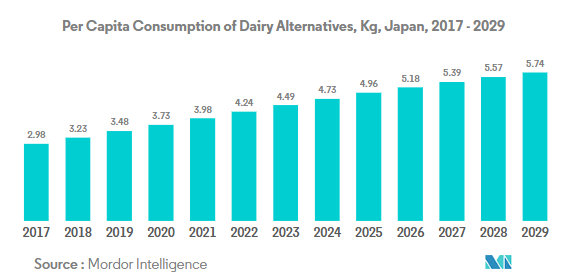

- 4.1 一人当たり消費量

- 4.2 原材料/商品生産

- 4.2.1 代替乳製品 – 原材料生産

- 4.3 規制の枠組み

- 4.3.1 日本

- 4.4 バリューチェーンと流通経路分析

5. 市場セグメント分析(市場規模(金額、数量)、2030年までの予測、成長見通し分析を含む

- 5.1 カテゴリー

- 5.1.1 非乳製品バター

- 5.1.2 非乳製品チーズ

- 5.1.3 非乳製品牛乳

- 5.1.3.1 種類別

- 5.1.3.1.1 アーモンドミルク

- 5.1.3.1.2 ココナッツミルク

- 5.1.3.1.3 麻ミルク

- 5.1.3.1.4 オートミルク

- 5.1.3.1.5 豆乳

- 5.1.4 非乳製品ヨーグルト

- 5.2 流通チャネル

- 5.2.1 オフトレード

- 5.2.1.1 コンビニエンスストア

- 5.2.1.2 オンライン小売

- 5.2.1.3 専門小売店

- 5.2.1.4 スーパーマーケットとハイパーマーケット

- 5.2.1.5 その他(倉庫クラブ、ガソリンスタンドなど)

- 5.2.2 オン・トレード

6. 競争環境

- 6.1 主要な戦略的動き

- 6.2 市場シェア分析

- 6.3 企業ランドスケープ

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)。

-

-

- 6.4.1 Blue Diamond Growers

- 6.4.2 Ezaki Glico Co. Ltd

- 6.4.3 Kikkoman Corporation

- 6.4.4 Marinfood Co. Ltd

- 6.4.5 MARUSAN-AI CO. LTD

- 6.4.6 Otsuka Holdings Co. Ltd

- 6.4.7 Sapporo Holdings Ltd (POKKA SAPPORO Food & Beverage Ltd)

- 6.4.8 Saputo Inc.

-

-

7. 乳製品・乳製品代替品企業の経営幹部に対する主要戦略課題

8. 付録

- 8.1 世界の概要

- 8.1.1 概要

- 8.1.2 ポーターのファイブフォース・フレームワーク

- 8.1.3 世界のバリューチェーン分析

- 8.1.4 市場ダイナミクス(DROs)

- 8.2 出典と参考文献

- 8.3 図表一覧

- 8.4 主要インサイト

- 8.5 データパック

- 8.6 用語集

市場の定義

- 乳製品代替品 – 乳製品代替品とは、チーズ、バター、牛乳、アイスクリーム、ヨーグルトなど、通常の動物性製品の代わりに植物性の乳/油脂から作られる食品のこと。植物性または非乳製品の代替乳は、機能性飲料および特殊飲料という新しい食品開発カテゴリーにおいて、世界中で急成長している分野です。

- 非乳製品バター – 非乳製品バターは、植物油の混合物から作られるビーガンバター代替品です。ベジタリアン、菜食主義、グルテン不耐性などの代替食の増加に伴い、植物バターは通常のバターの健康的な非乳製品代替品となっています。

- 非乳製品アイスクリーム – 植物性アイスクリームは成長中のカテゴリーです。非乳製品アイスクリームは、動物性原料を一切使わずに作られたデザートの一種です。これは一般的に、卵、牛乳、クリーム、蜂蜜などの動物性または動物由来の製品を食べられない、または食べられない人のための、通常のアイスクリームの代用品と考えられています。

- 植物性ミルク – 植物性ミルクは、ナッツ類(ヘーゼルナッツ、麻の実など)、種子類(ゴマ、クルミ、ココナッツ、カシューナッツ、アーモンド、米、オート麦など)、豆類(大豆など)から作られる代用乳です。豆乳やアーモンドミルクなどの植物性ミルクは、東アジアや中東で何世紀にもわたって親しまれてきました。

調査方法

モルドールインテリジェンスは、すべてのレポートにおいて4つのステップからなる方法論に従っています。

- ステップ-1:主要変数の特定 堅牢な予測手法を構築するため、ステップ1で特定した変数と要因を、入手可能な過去の市場数値と照らし合わせて検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ-2:市場モデルの構築 予測年度の市場規模予測は名目ベースです。インフレは価格設定の一部ではなく、各国の平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ-3:検証と最終決定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの呼び出しを検証します。回答者は、調査対象市場の全体像を把握するために、レベルや機能を超えて選ばれます。

- ステップ-4:調査結果 シンジケートレポート、カスタムコンサルティング、データベース、購読プラットフォーム

日本の代替乳製品市場に関する調査FAQ

日本の乳製品市場はどのくらいの規模ですか?

日本の乳製品代替品市場規模は、2025年には14.8億米ドルに達し、年平均成長率5.73%で成長し、2030年には19.5億米ドルに達すると予測されます。

現在の日本の代替乳製品市場規模は?

2025年には、日本の代替乳製品市場規模は14.8億米ドルに達する見込みです。

日本乳製品代替品市場の主要プレーヤーは?

江崎グリコ株式会社 江崎グリコ株式会社、キッコーマン株式会社、マルサンアイ株式会社、大塚ホールディングス株式会社 Ltd.、大塚ホールディングス株式会社、Saputo Inc. Ltd.、キッコーマン株式会社、マルサンアイ株式会社、大塚ホールディングス株式会社、Saputo Inc.

日本乳製品代替品市場で最大のシェアを占めるセグメントは?

日本乳製品代替品市場において、流通チャネル別で最大のシェアを占めているのは非上場セグメントです。

日本乳製品代替品市場で最も急成長しているセグメントは?

2025年、日本の代替乳製品市場において、流通チャネル別で最も急成長しているのは非上場セグメントです。

日本乳製品市場は何年を対象とし、2025年の市場規模は?

2025年の日本乳製品代替品市場規模は14.8億と推定されます。本レポートは、2017年、2018年、2019年、2020年、2021年、2022年、2023年、2024年の日本乳製品代替品市場の過去の市場規模を対象としています。また、2025年、2026年、2027年、2028年、2029年、2030年の日本乳製品代替品市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***