クルクミンの世界市場(2025-2030):有機栽培、慣行栽培

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

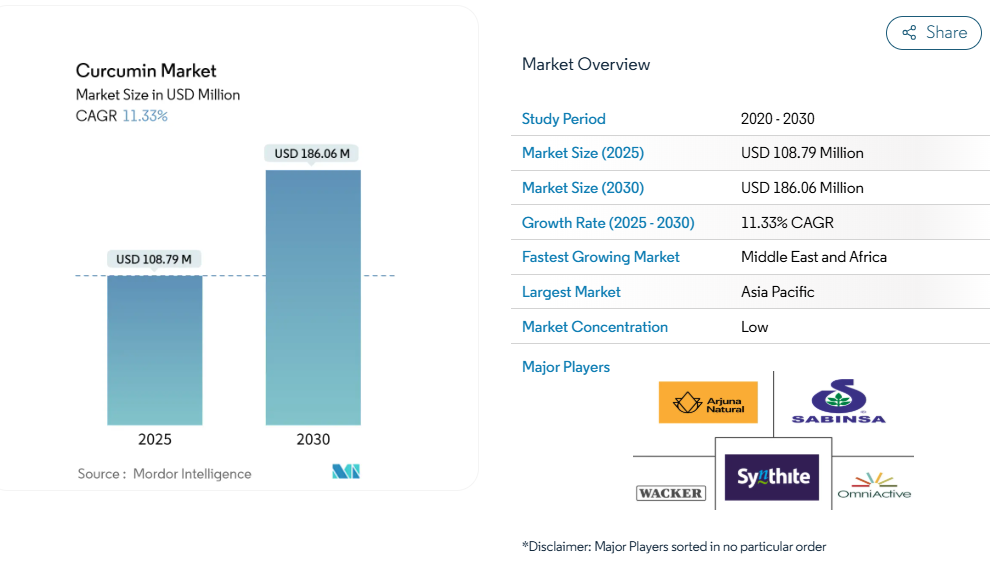

クルクミン市場は、2025年に1億879万米ドルに達し、予測期間(2025-2030年)において年平均成長率(CAGR)11.33%で成長し、2030年までに1億8606万米ドルに達すると見込まれております。ウコンに含まれる生物活性化合物であるクルクミンは、その健康効果、特に抗炎症作用と抗酸化作用が認められていることから、栄養補助食品市場において重要な役割を果たしております。関節炎、メタボリックシンドローム、特定の神経疾患などの症状を対象としたサプリメントに広く利用されております。

世界保健機関(WHO)によれば、2025年3月現在、インドの人口の約6分の1が筋骨格系の痛みを感じており、数百万人が様々な形態の関節炎に苦しんでおります。こうした健康問題が世界各地で増加傾向にあることから、クルクミン含有製品の需要拡大が見込まれます。水溶性シクロデキストリン複合体、ピペリン強化カプセル、発酵ウコンエキスなど革新的な製剤は、健康志向の強いミレニアル世代の関心を集めています。さらに、消費者向け直接販売(D2C)ECプラットフォームの台頭により、世界的な入手可能性が拡大しています。

栄養補助食品における植物由来・ハーブ原料への移行

植物由来成分に対する消費者需要の高まりが、サプリメントの配合戦略に変革をもたらしています。クルクミンは、従来型の医薬品と現代の健康ソリューションを橋渡しする重要な植物性成分として位置付けられています。この変化は、安全性が実証された天然成分を規制面で支援する傾向が強まっている北米およびヨーロッパで特に顕著です。FDAのクルクミンに関するGRAS通知822は、食品用途におけるその安全性を裏付けるものであり、メーカーが自信を持って製品ラインアップを拡大することを可能にしております[1]。企業はこの動向を活用し、医薬品グレードの要件を満たす標準化クルクミン抽出物の生産を進めております。サビンサ社の「クルクミンC3コンプレックス」は欧州市場向けにEFSA(欧州食品安全機関)の承認を取得した好例です。さらにこの潮流は原料置換を超え、相乗効果を持つ化合物を含む植物全体抽出物の採用へと進展しております。例えば、セラベント社の発酵技術は制御された乳酸菌発酵によりウコンの生物活性特性を強化し、業界における革新性を示しております。

関節健康製品における抗炎症性ニュートラシューティカルの需要増加

クルクミンは関節健康市場において科学的に実証された解決策としての地位を確立し、臨床的エビデンスの蓄積に伴い、高齢層やアクティブなライフスタイルを送る消費者層の間で著しい普及を見せております。その作用機序はシクロオキシゲナーゼ-2やリポキシゲナーゼといった主要な炎症性メディエーターの抑制に関与しており、非ステロイド性抗炎症薬(NSAIDs)に代わる天然由来の選択肢としての位置づけがなされております。この科学的裏付けが商業的成長を牽引しており、各社はグルコサミンやヒアルロン酸などの相補的成分とクルクミンを組み合わせた、ターゲットを絞った関節健康フォーミュレーションを開発しています。このセグメントの拡大は、スポーツ栄養分野での応用によってさらに後押しされています。クルクミンの抗炎症特性は運動後の回復を促進し、パフォーマンスを最適化します。インデナ社のメリバ・クルクミン・フィトソーム技術はこの市場動向を体現しており、臨床研究により慢性腎臓病患者に対する測定可能な効果が実証されています。具体的には炎症性メディエーターの減少や酸化ストレス管理の改善などが挙げられます。

抗加齢化粧品処方における天然抗酸化物質としてのクルクミン

従来は着色料として使用されてきたクルクミンは、実証済みの生物学的有効性を持つ機能性成分への化粧品産業の注目を背景に、抗加齢処方における高付加価値有効成分として台頭しています。ビタミンEの1.5倍の抗酸化能力を有するクルクミンは、活性酸素を効果的に除去し、光老化からの保護を提供します。その抗炎症特性は、さらに皮膚の炎症や赤みに対処します。従来は皮膚浸透性の低さが課題でしたが、リポソーム封入やナノ構造脂質キャリアなどの先進的なデリバリーシステムにより、クルクミンの生体利用率が向上しています。高級化粧品ブランドは、有効成分と天然着色料というクルクミンの二重の役割を活用し、多機能かつ持続可能な美容製品を求める消費者のニーズに応えるクリーンラベル処方開発を進めています。アンチエイジング化粧品への需要増加は、世界的な人口動態の傾向と密接に関連しています。国連人口基金の2024年報告によれば、世界人口の10.3%が65歳以上となっております[2]。

免疫サポートサプリメントにおけるクルクミン-自然な免疫力向上

パンデミック後、消費者の嗜好は積極的な免疫健康ソリューションへと明確にシフトしております。伝統的なアーユルヴェーダ医薬品の主要成分であるクルクミンは、現代免疫学において大きな可能性を秘めた科学的に実証された成分として台頭しています。T細胞機能の強化、サイトカイン産生の調節、免疫活動の70%を占める腸内微生物叢の多様性サポートなど、複数のメカニズムを通じて免疫システムを強化します。合成免疫ブースターよりも天然由来の代替品を好む消費者が増加する中、免疫サポート市場は堅調な成長を見せています。クルクミンの実証済みの安全性は、新規植物性成分に対する強力な競争優位性となっています。製造技術の進歩により生体利用率の課題が解決され、英国食品基準庁の報告[3]によれば、クルクミンとピペリンの配合製剤では吸収率が最大2,000%向上しています。この市場拡大は、ワクチンの有効性向上や感染期間短縮を実証した研究など、増加する臨床的エビデンスによってさらに推進されています。各社はこの動向を捉え、クルクミンにビタミンD、亜鉛、エルダーベリーなどの相補的成分を組み合わせたターゲット型免疫サポート製品を開発。相乗効果をもたらしつつクリーンラベル基準を維持しています。

抽出技術に伴う高コスト

高度な抽出技術を用いた高純度クルクミン抽出物の製造には、特に価格に敏感なセグメントや新興市場において、市場浸透を阻害する重大なコスト課題が存在します。さらに、バイオアベイラビリティ(生物学的利用能)向上技術の導入はコスト構造をさらに悪化させます。このコスト圧力により、産業再編が進んでいます。小規模メーカーは、ターメリック栽培から完成品製造までのバリューチェーン全体を管理する垂直統合企業との競争に苦戦しているためです。米国農務省国立食品農業研究所(USDA NIFA)が、超臨界CO2乾燥法による高バイオアベイラビリティクルクミンナノ粒子に焦点を当てたグリーンテクノロジー研究に投資していることは、技術革新による抽出コスト削減に向けた政府の取り組みを反映しています。これに対応し、企業は純度基準とコスト効率のバランスを取るためハイブリッド抽出プロセスを採用するとともに、製品品質を損なわずに運営費を削減するFDA承認の代替溶媒を模索しています。

EUおよび米国における健康強調表示への厳格な規制監視

規制当局はクルクミンの健康強調表示に対する監視を強化しており、コンプライアンスコストの上昇と市場参入障壁の創出を招いています。こうした動向は、小規模メーカーや革新的な製剤を導入する企業にとって特に負担となっています。FDAは適格健康表示プロセスにおいて、治療効果を主張するには十分な科学的根拠を要求しており、安全基準値を超える無許可の主張に対しては執行措置を講じています。最近では、高用量クルクミン製品に関連した急性胆汁うっ滞性肝炎の症例を受け、イタリアとフランスが肝臓疾患を持つ個人に対するクルクミンサプリメントの使用警告を発しました。さらにドイツ連邦リスク評価機関は、ピペリン配合クルクミンサプリメントについて、許容一日摂取量(ADI)基準値超過の可能性を懸念材料として指摘しました。これは生物学的利用能強化製剤に対する規制当局の注目度が高まっていることを反映しています。これに対応し、各社は主張を裏付ける臨床研究への投資を優先し、製品品質の一貫性を確保するための標準化された試験プロトコルの開発、国際規制基準への適合に向けた品質管理システムの強化を進めています。この規制環境の変化は、豊富な臨床データを有する既存企業に競争優位性をもたらす一方、新規参入者にとっては参入障壁を高めています。

セグメント分析

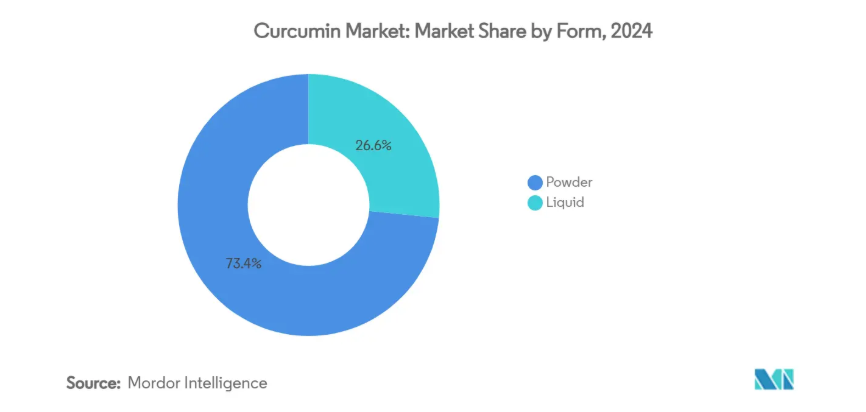

形態別:粉末の優位性に挑戦する液体の革新

粉末製剤は2024年に73.43%の市場シェアを占めており、確立された製造インフラとコスト優位性により、多様な価格帯や用途でクルクミンを利用可能にしていることを反映しています。粉末セグメントの優位性は、カプセル化・錠剤製造・食品への直接配合における汎用性に加え、液体製剤と比較した優れた安定性と長期保存性に起因します。しかしながら、液体クルクミン製剤は、利便性の高い摂取形態への消費者需要の高まりと溶解性向上技術の進展を背景に、2025年から2030年にかけて年平均成長率(CAGR)11.96%の著しい成長が見込まれています。

液体セグメントの急成長は、クルクミンの疎水性という課題を解決する水溶性クルクミン複合体や乳化技術における革新に支えられています。企業は、リン脂質カプセル化により生体利用率を向上させるリポソーム型クルクミンなどの先進的な送達システムに投資しています。超音波媒介型放出機構と組み合わせることで、これらのシステムはがん治療において顕著な有効性を示しています。さらに、界面活性剤や安定剤を必要としないナノ粒子製造を可能にする「促進自己集合技術(FAST)」は画期的な技術であり、液体クルクミン製剤のコスト効率と消費者利便性を高めています。液体製剤は、迅速な吸収性と利便性により従来型粉末形態に対する競争優位性を発揮し、機能性飲料やスポーツ栄養分野で著しい注目を集めています。

用途別:化粧品分野が急成長分野として台頭

食品・飲料用途は2024年に34.06%の市場シェアを占め、天然着色料と健康増進成分というクルクミンの二重機能性を活用しています。これはクリーンラベルの潮流に沿うとともに、FDAガイドラインに基づく着色添加物としての規制承認も得ています。食品分野では、クルクミンの確立された安全性プロファイルとGRAS(一般に安全と認められる)ステータスにより、飲料から焼き菓子に至るまで、適正製造規範(GMP)に準拠した濃度での幅広い製品への使用が可能となっております。健康補助食品用途は、クルクミンの抗炎症作用や抗酸化特性に対する消費者の認知度向上を背景に、依然として重要な市場シェアを維持しておりますが、健康効果に関する表示や推奨摂取量については規制当局の監視が強化されております。

化粧品・パーソナルケア分野は、2025年から2030年にかけて年平均成長率12.70%で拡大が見込まれ、最も成長が著しい応用領域です。美容ブランドは、抗酸化保護、抗炎症特性、天然着色能力など、クルクミンの多機能的な利点を活用しています。プレミアム美容ブランドは、クルクミンの伝統的な魅力と科学的裏付けを活用し、従来の食品やサプリメント用途と比較して高い利益率を実現する差別化されたアンチエイジング製品を開発しています。この分野は、栄養補助食品に比べて比較的緩やかな規制要件の恩恵を受けており、天然成分と伝統医学の遺産を中心としたプレミアムなポジショニングとストーリーテリングの機会を提供しています。

自然由来:認証基準が牽引する有機市場の加速

従来型クルクミンは、確立されたサプライチェーンとコスト優位性により食品・サプリメント・化粧品分野での大衆市場浸透が可能であり、2024年時点で78.48%の市場シェアを維持しています。従来型セグメントは、成熟した抽出技術と標準化された品質管理プロセスにより、競争力のある価格帯で一貫した製品仕様を保証する利点があります。しかしながら、有機クルクミンは、厳格な米国農務省(USDA)有機認証要件と、クリーンラベル製品に対してプレミアム価格を支払う消費者の意欲に後押しされ、2025年から2030年にかけて年平均成長率(CAGR)12.69%という加速的な成長を遂げています。

有機セグメントの成長軌跡は、農業慣行や環境持続可能性の理念にますます敏感になる消費者の意識変化を浮き彫りにしています。特に、USDA有機基準では3年間の移行期間と農業慣行の綿密な記録が義務付けられています。これに対応し、企業は有機サプライチェーン構築への投資を加速させています。一部の企業は、認証を受けた有機ウコン農家との直接提携を推進し、農場から最終製品に至る厳格な品質管理とトレーサビリティを確保しています。

地域別分析

アジア太平洋地域は、世界のウコン収穫量の65%以上を占めるインドの圧倒的な地位に支えられ、世界収益の34.65%という大きなシェアを占めています。2023-24年度には、インドは162,018トンのウコンを輸出し、2億2,650万米ドル[4]の価値を生み出しました。2025年1月に国立ターメリック委員会が設立されたことは、高付加価値・高利益率の輸出促進に向けた政策転換を示しています。さらに東南アジアでは可処分所得の増加に伴い、サプリメントの現地消費が顕著に増加しています。

北米とヨーロッパは確立された市場であると同時に、イノベーションの拠点でもあります。欧州食品安全機関(EFSA)が設定する進化する資料要件は、標準化抽出物の需要を喚起し、サビンサ、インデナ、ワッカーといった技術リーダー企業に利益をもたらしています。これらの地域では、特に機能性飲料や関節健康カプセルに牽引され、高品質クルクミンの市場シェアが最も急速に成長しています。

中東およびアフリカは、13.36% という地域最高の CAGR でリードしています。エチオピア、マダガスカル、ナイジェリアなどの国々は、ヨーロッパのバイヤーにインド産に代わる信頼性の高い代替品を提供することを目指し、ウコンの栽培を拡大しています。同時に、湾岸協力会議(GCC)加盟国は、予防的な健康を重視する若い世代に対応するため、サプリメントの品揃えを拡大しています。この変化により、この地域ではプライベートブランド製品の人気が著しく高まっています。

競争環境

クルクミン市場の競争は依然として分散しており、大手生産者は供給と利益率を安定させるために、上流の農業から下流の完成品生産まで統合を進めています。サノフィによる Qunol の買収により、大手製薬会社が急成長中の植物性サプリメント市場に直接参入することになりました。

主要メーカーは、原材料サプライヤーに近いこと、およびインド産ウコンのクルクミン含有量が比較的高いことから、そのほとんどがアジア太平洋地域に集中しています。さらに、産業各社はグローバル市場における消費者層の拡大を目指し革新的な製品開発を進めており、これがビジネス環境の活性化に寄与しています。クルクミン市場における主要企業としては、アルジュナ・ナチュラル社、サビンサ社、シンタイト・インダストリーズ社、オムニアクティブ・ヘルス・テクノロジーズ社、ワッカー・ケミー社が挙げられます。

各社は、独自のデリバリーシステムや生物学的利用能向上技術への多額の投資を通じて、技術主導型の差別化を図り、防御可能な市場ポジションの確立を優先しています。同時に、バイオテクノロジー企業が発酵ベースの生産手法や革新的な抽出技術の進展により、既存のサプライチェーンモデルやコスト構造を再構築する脅威となるディスラプターとして台頭しています。

最近の産業動向

- 2025年1月:インド商工省は、栽培・加工・輸出競争力の向上を目的として、国立ターメリック委員会を発足させました。

- 2024年10月:コクリスタル・ヘルス・産業は、バイオアベイラビリティを向上させたクルクミン粉末を発表しました。同社の独自技術であるコクリスタル粉末技術は、原料の安定性不足やバイオアベイラビリティ低下の課題解決に向けた革新的なソリューションを提供します。

- 2024年10月:ロサリ・バイオテック社は、特殊化学品生産の能力拡大を開始しました。これにはクルクミン市場関連製品も含まれます。この拡張は、化学分野における同社の成長戦略と、クルクミン関連製品の供給状況への潜在的な影響を反映しています。

クルクミン産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 栄養補助食品における植物由来・ハーブ原料への移行

4.2.2 関節健康製品における抗炎症性栄養補助食品の需要増加

4.2.3 アンチエイジング化粧品における天然抗酸化剤としてのクルクミン

4.2.4 免疫サポートサプリメントにおける天然由来の免疫強化成分としてのクルクミン

4.2.5 健康効果を有する天然食品着色料としてのクルクミン

4.2.6 機能性製品の有効性を拡大するバイオアベイラビリティ増強剤

4.3 市場制約要因

4.3.1 抽出技術に伴う高コスト

4.3.2 製品間におけるクルクミン濃度の標準化不足

4.3.3 EUおよび米国における健康強調表示に対する厳格な規制審査

4.3.4 保存期間の不安定性および光・熱による劣化

4.4 サプライチェーン分析

4.5 規制動向

4.6 ポーターの5つの力

4.6.1 新規参入の脅威

4.6.2 購買者/消費者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替製品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測(金額ベース)

5.1 形態別

5.1.1 粉末

5.1.2 液体

5.2 性質別

5.2.1 有機

5.2.2 従来型

5.3 用途別

5.3.1 栄養補助食品

5.3.2 食品・飲料

5.3.3 化粧品・パーソナルケア

5.3.4 その他

5.4 地域別

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.1.4 北米その他

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 イタリア

5.4.2.4 フランス

5.4.2.5 スペイン

5.4.2.6 オランダ

5.4.2.7 ポーランド

5.4.2.8 ベルギー

5.4.2.9 スウェーデン

5.4.2.10 その他のヨーロッパ諸国

5.4.3 アジア太平洋地域

5.4.3.1 中国

5.4.3.2 インド

5.4.3.3 日本

5.4.3.4 オーストラリア

5.4.3.5 インドネシア

5.4.3.6 韓国

5.4.3.7 タイ

5.4.3.8 シンガポール

5.4.3.9 アジア太平洋地域その他

5.4.4 南アメリカ

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 コロンビア

5.4.4.4 チリ

5.4.4.5 ペルー

5.4.4.6 南米その他

5.4.5 中東・アフリカ

5.4.5.1 南アフリカ

5.4.5.2 サウジアラビア

5.4.5.3 アラブ首長国連邦

5.4.5.4 ナイジェリア

5.4.5.5 エジプト

5.4.5.6 モロッコ

5.4.5.7 トルコ

5.4.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場ランキング分析

6.4 企業プロファイル(グローバル概要、市場概要、中核セグメント、財務情報(入手可能な場合)、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Arjuna Natural Pvt Ltd.

6.4.2 Sabinsa Corporation

6.4.3 Synthite Industries Ltd.

6.4.4 OmniActive Health Technologies

6.4.5 Wacker Chemie AG

6.4.6 Indena S.p.A.

6.4.7 The Green Labs LLC

6.4.8 S V Agro Foods

6.4.9 Hebei Tianxu Biotech Co. Ltd.

6.4.10 Herboveda India Pvt Ltd.

6.4.11 Konark Herbals and Health Care

6.4.12 DolCas Biotech LLC

6.4.13 Lipoid GmbH

6.4.14 Hindustan Mint and Agro Products Pvt. Ltd.

6.4.15 Phyto Life Sciences

6.4.16 Ennature Biopharma

6.4.17 Sichuan Benepure Pharmaceutica

6.4.18 Sunpure Extracts Pvt Ltd

6.4.19 Sunriver Biotech

6.4.20 Akay Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***