CTOフィルター市場:コンポーネント別(ハードウェア、サービス、ソフトウェア)、製品タイプ別(カスタマイズ製品、標準製品)、エンドユーザー産業別、流通チャネル別、導入モデル別 – グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## CTOフィルター市場:2025-2032年グローバル予測詳細レポート要約

### 市場概要

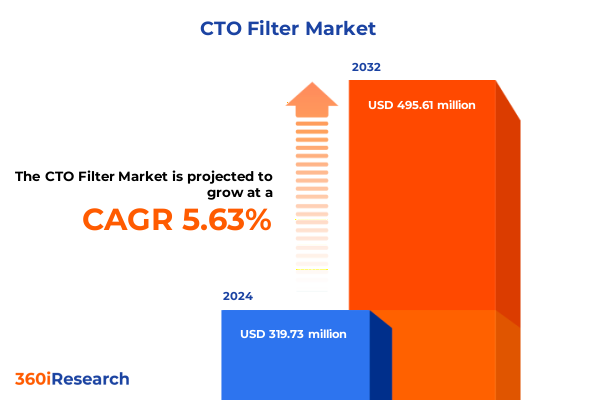

CTOフィルター市場は、2024年に3億1973万米ドルと推定され、2025年には3億3294万米ドルに達し、2032年までに年平均成長率(CAGR)5.63%で4億9561万米ドルに成長すると予測されています。この市場は、進化するデジタルパラダイム、複雑な規制、そして経済的変動に影響され、急速な変革期を迎えています。組織がインフラを近代化し、運用回復力を強化しようと努める中で、グローバルサプライチェーンの混乱、厳格化するコンプライアンス体制、貿易摩擦の激化といった課題に直面しています。本レポートは、意思決定者が市場の現実と戦略的イニシアチブを整合させるための不可欠なガイドとして機能します。エッジコンピューティング、高度なネットワーキング、クラウドアーキテクチャといった新興イノベーションと、調達、展開、総所有コストに影響を与える規制措置との相互作用を詳細に分析し、多様なエンドユーザー産業における需要を支える推進要因と、2025年に施行された関税政策の影響を包括的に提示しています。

### 推進要因

CTOフィルター市場の成長と進化を推進する主要な要因は多岐にわたります。

**1. 変革的なシフトと技術的採用:**

過去18ヶ月間で、製品やサービスの開発、流通、消費の方法において根本的な変化が見られました。デジタルトランスフォーメーションは、パイロットプロジェクトの段階を超え、企業全体のプログラムへと進化し、高度なネットワーキングアーキテクチャとソフトウェア定義インフラの広範な採用を促進しています。この進化は、組織がエッジでより大量のデータを処理し、リアルタイム分析と意思決定能力を可能にする必要性によって推進されています。同時に、持続可能性目標と企業の社会的責任へのコミットメントが調達戦略を再構築しており、バイヤーは透明性の高いサプライチェーン、エネルギー効率の高いハードウェア、そして実証可能な環境性能を持つサービスプロバイダーをますます求めています。データレジデンシー要件の強化や報告義務の拡大といった規制フレームワークは、データフローとインフラ展開に対するより厳格な管理を義務付けることで、これらの期待をさらに高めています。さらに、ハイブリッドおよびマルチクラウドモデルの加速は、俊敏性への戦略的転換を反映しており、企業はプライベート、パブリック、オンプレミス環境全体でワークロードを最適化できるようになっています。これらの収束するシフトは、技術革新、コンプライアンス、環境管理のバランスを取る統合されたアプローチを組織が開発することの重要性を強調しています。

**2. 2025年米国関税措置の影響:**

2025年初頭に導入された新たな関税措置は、ネットワーキング機器、ストレージシステム、一部のソフトウェア輸入を含む広範なテクノロジーコンポーネントに追加関税を課しました。これにより、メーカーやサービスプロバイダーは着地コストの上昇に直面し、グローバル調達戦略の見直しを余儀なくされています。多くの企業は、コスト上昇を緩和し、リードタイムの変動を減らすために、国内サプライヤーやニアショアパートナーへの移行で対応しています。並行して、コスト上昇環境は、組立および統合サービスのオンショアリングを促進しました。この傾向は、地元の労働力に経済的利益をもたらしましたが、国内生産能力への多大な設備投資も必要としました。結果として、総所有コスト(TCO)の計算式が変化し、国境を越えた物流を簡素化し、関税への露出を最小限に抑えるモジュール式アーキテクチャと標準化されたプラットフォームが有利になっています。さらに、川下企業は、増加した費用を顧客に転嫁することと利益率を維持することの間で微妙なバランスを取ってきました。このダイナミックな状況は、ハードウェア価格の圧力を相殺するために、マネージドネットワーキングやコンサルティングといった付加価値サービスにおけるイノベーションを促進しました。

**3. 主要な市場セグメンテーションの洞察:**

需要パターンはエンドユーザー産業によって大きく異なります。銀行・金融機関は高性能ネットワーキングと厳格なセキュリティ管理を優先する一方、医療機関は患者データ管理を合理化するコンプライアンス準拠のストレージソリューションとアプリケーションソフトウェアに焦点を当てています。製造業は、組立ラインのダウンタイムを最小限に抑えるための統合とサポートサービスを重視し、小売業はオンライン販売プラットフォームとコンサルティングサービスを活用して顧客体験をパーソナライズし、オムニチャネル運用を最適化しています。

流通チャネルも微妙なダイナミクスを示しています。大企業との契約では、ハードウェア、ソフトウェア、サービスのオーダーメイドのバンドルを提供する直接販売関係が支配的であり、一方、間接チャネルは、柔軟な支払い条件とオンデマンドサポートを求める中堅市場の顧客に対応しています。オンライン販売エコシステムは市場リーチを拡大する上で不可欠となり、テクノロジープロバイダーがソフトウェアサブスクリプションやデジタルサービスをシームレスに提供することを可能にしています。付加価値再販業者(VAR)は、ソリューションスイートをパッケージ化し、業界固有の要件に合わせた専門的なコンサルティングエンゲージメントを提供することで差別化を図っています。

コンポーネントの観点からは、ハードウェアはネットワーキング、サーバー、ストレージ全体で重要なアンカーであり続け、スムーズな展開を促進するコンサルティング、統合、サポートサービスによって補完されています。ソフトウェア製品は、アプリケーションとプラットフォームソリューションに分かれ、エンドクライアントにターンキー機能と開発環境の両方を提供しています。展開モデルは、プライベートクラウドとパブリッククラウドの採用に加え、オンプレミスのエンタープライズデータセンターと小規模オフィス/支店設置が混在しており、組織はワークロードの機密性とパフォーマンス要件に応じてインフラストラクチャのフットプリントを調整できます。製品タイプは、完全にカスタマイズされたソリューションから既製の標準品まで多岐にわたり、差別化または迅速な実装に対する多様な好みに対応しています。

**4. 地域別の洞察:**

* **米州地域:** 北米におけるデジタル化イニシアチブへの強力な投資に牽引され、次世代インフラに対する旺盛な需要を示しています。米国とカナダの主要企業は、柔軟性を獲得し、規制義務を管理するためにハイブリッドクラウドアーキテクチャの採用を加速しています。ラテンアメリカ市場は、異なる成熟度曲線にありますが、レガシーシステムの近代化とデジタルサービスの広範な人口への拡大のために、グローバルベンダーとの提携を増やしています。

* **EMEA(欧州、中東、アフリカ):** 異なる規制環境が課題と機会の両方を生み出しています。欧州連合の厳格なデータ保護および環境指令は、ローカライズされた展開戦略を要求する一方、中東諸国政府はAIと5Gネットワークに支えられたスマートシティプロジェクトに投資を集中させています。アフリカのテクノロジーエコシステムも同様に進化しており、インフラギャップを埋めるためにモバイルファーストソリューションとクラウド対応サービスに重点が置かれています。

* **アジア太平洋地域:** グローバルプロバイダーにとって重要な激戦区であり続けています。中国の半導体およびネットワーキング技術における自給自足への継続的な推進は、国内のイノベーションを刺激しており、一方、インドのデジタルトランスフォーメーションアジェンダは、スケーラブルなプラットフォームソフトウェアと統合サービスへの需要を促進しています。コスト制約と急速な都市化のバランスを取る東南アジア経済は、成長と回復力を促進するために柔軟なクラウドモデルとマネージドサービス製品を採用しています。

### 展望と提言

CTOフィルター市場の将来は、継続的な技術革新、戦略的パートナーシップ、そして適応性によって形成されるでしょう。

**1. 競争環境:**

主要なテクノロジープロバイダーは、市場需要の変化に対応してサービスポートフォリオを拡大し、戦略的提携を形成しています。エンドツーエンドソリューションを誇る確立されたプレーヤーは、製品を差別化し、利益率を高めるために、自動化とAI機能に多額の投資を行っています。ハードウェアベンダーとクラウドハイパースケーラー間のパートナーシップは一般的になり、展開とサポートプロセスを合理化する共同設計システムを可能にしています。同時に、中堅およびニッチなプロバイダーは、垂直特化を通じて競争優位性を確立しています。精密製造、遠隔医療統合、オムニチャネル小売アーキテクチャといった業界固有のユースケースに焦点を当てることで、これらの企業は独自の顧客課題に対処するターゲットを絞ったコンサルティングとアプリケーションソフトウェアを提供しています。さらに、いくつかの新興プレーヤーは、オープンソースプラットフォームを活用してコストを削減し、イノベーションコミュニティを育成し、従来のライセンスソフトウェアモデルに代わる価値提案を生み出しています。

**2. 業界リーダーへの推奨事項:**

進行中の貿易関連の逆風とデジタル複雑性の中で成功するために、組織は複数の地域にわたってサプライヤー基盤を多様化し、それによってコストの急増を緩和し、単一地域への依存を減らすべきです。同時に、ハイブリッド展開フレームワークへの投資は、クラウド、プライベート環境、オンプレミス施設間でのシームレスなワークロード移行を可能にすることで、パフォーマンス、コンプライアンス、コストの考慮事項のバランスを取るのに役立ちます。さらに、企業は、統合を簡素化し、価値実現までの時間を短縮するモジュール式アーキテクチャを優先するように、製品およびサービスロードマップを洗練させる必要があります。これには、標準化されたコンポーネントライブラリの開発と、プロビジョニングおよび管理タスクを合理化するための自動化ツールの活用が含まれます。政策立案者や業界団体と積極的に関与することも利益をもたらす可能性があり、提案された規制に関する早期の洞察は、企業が調達戦略を適応させ、協力的な対話を通じて結果に影響を与えることを可能にします。最後に、持続可能性とセキュリティをコア設計原則として組み込むことは、競争上の差別化を強化します。エネルギー効率の高いハードウェア、カーボンアウェアなデータセンタープラクティス、堅牢なサイバーセキュリティフレームワークを採用することで、業界リーダーはステークホルダーの期待に応えつつ、長期的な運用整合性とブランド評判を保護することができます。

以下に目次(TOC)の日本語訳と詳細な階層構造を示します。

—

**目次**

1. **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* エッジコンピューティングインフラにおけるAI駆動型予知保全の導入によるダウンタイム削減

* ハイブリッドクラウド環境におけるゼロトラストセキュリティアーキテクチャの統合によるデータ保護強化

* リアルタイム産業IoTアプリケーションと自動化をサポートするためのプライベート5Gネットワークの展開

* 企業セキュリティフレームワークの将来性を確保するための量子安全暗号アルゴリズムの実装

* マルチクラウド環境における自動トラフィック管理のためのソフトウェア定義型ネットワーキングの出現

* 複雑なサプライチェーンのリアルタイムシミュレーションと最適化を可能にするデジタルツインプラットフォームの成長

* 液冷とAIエネルギー最適化を活用したグリーンデータセンターイニシアチブの開発

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **CTOフィルター市場、コンポーネント別**

* ハードウェア

* ネットワーキング

* サーバー

* ストレージ

* サービス

* コンサルティング

* インテグレーション

* サポート

* ソフトウェア

* アプリケーションソフトウェア

* プラットフォームソフトウェア

9. **CTOフィルター市場、製品タイプ別**

* カスタマイズ製品

* 完全カスタマイズ

* パッケージカスタム

* 標準製品

10. **CTOフィルター市場、エンドユーザー産業別**

* 銀行・金融

* ヘルスケア

* 製造業

* 小売

11. **CTOフィルター市場、流通チャネル別**

* 直販

* 間接販売

* オンライン販売

* 付加価値再販業者

12. **CTOフィルター市場、展開モデル別**

* クラウド

* プライベートクラウド

* パブリッククラウド

* ハイブリッド

* オンプレミス

* エンタープライズデータセンター

* 小規模オフィス/支店

13. **CTOフィルター市場、地域別**

* 米州

* 北米

* ラテンアメリカ

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

14. **CTOフィルター市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

15. **CTOフィルター市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

16. **競合環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* 3Mカンパニー

* アクアウルトラバイオレット

* アクアサナ社

* ブリタGmbH

* カリガンインターナショナルカンパニー

* エコラボ社

* フィルトレーショングループコーポレーション

* フローライン

* 日東電工グループ

* NSFインターナショナル

* ペンテアPLC

* ピュアアクア社

* スエズ・ウォーター・テクノロジーズ&ソリューションズ

* ヴェオリア・ノースアメリカ

17. **図目次 [合計: 30]**

* 世界のCTOフィルター市場規模、2018-2032年 (百万米ドル)

* 世界のCTOフィルター市場規模、コンポーネント別、2024年対2032年 (%)

* 世界のCTOフィルター市場規模、コンポーネント別、2024年対2025年対2032年 (百万米ドル)

* 世界のCTOフィルター市場規模、製品タイプ別、2024年対2032年 (%)

* 世界のCTOフィルター市場規模、製品タイプ別、2024年対2025年対2032年 (百万米ドル)

* 世界のCTOフィルター市場規模、エンドユーザー産業別、2024年対2032年 (%)

* 世界のCTOフィルター市場規模、エンドユーザー産業別、2024年対2025年対2032年 (百万米ドル)

* 世界のCTOフィルター市場規模、流通チャネル別、2024年対2032年 (%)

* 世界のCTOフィルター市場規模、流通チャネル別、2024年対2025年対2032年 (百万米ドル)

* 世界のCTOフィルター市場規模、展開モデル別、2024年対2032年 (%)

* 世界のCTOフィルター市場規模、展開モデル別、2024年対2025年対2032年 (百万米ドル)

* 世界のCTOフィルター市場規模、地域別、2024年対2025年対2032年 (百万米ドル)

* 米州のCTOフィルター市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 北米のCTOフィルター市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* ラテンアメリカのCTOフィルター市場規模、国別、2024年対2025年対2032年 (百万米ドル)

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

「CTOフィルター」とは、最高技術責任者(CTO)が持つ独自の視点や判断基準を指す概念であり、技術戦略の策定から日々の意思決定に至るまで、あらゆる局面で適用される思考の枠組みである。このフィルターを通すことで、単なる短期的な成果追求に留まらず、技術的健全性、将来性、そして事業全体の持続可能性を総合的に評価することが可能となる。その本質を深く理解することは、現代の企業が競争優位を確立し、技術革新の波を乗りこなす上で不可欠である。

CTOフィルターの根幹をなすのは、技術的な長期ビジョンと、それに基づく堅牢なアーキテクチャ設計へのこだわりである。スケーラビリティ、セキュリティ、可用性、そして保守性といった非機能要件は、短期的な機能追加の誘惑に流されることなく、常に優先されるべき要素としてこのフィルターによって厳しく吟味される。これらは一見、直接的なビジネス価値に結びつきにくいと見られがちだが、長期的に見ればシステムの安定稼働、開発効率の維持、そして結果として顧客信頼の獲得に直結する。この視点は、目先の利益に囚われず、将来的なリスクを予見し、それを未然に防ぐための投資を促す。

特に、技術的負債の蓄積は、CTOフィルターが最も警戒する領域の一つである。目先の開発速度を優先し、安易な実装や場当たり的なパッチワークを許容することは、将来的な開発コストの増大やシステム全体の陳腐化を招く。このフィルターは、革新的な技術の導入を奨励しつつも、それが既存システムとの整合性や運用負荷、セキュリティリスクを適切に評価した上での判断であるかを問う。新規技術の採用においては、その技術が将来のビジネス展開や市場の変化に対応できる柔軟性を持っているか、あるいは新たな技術的負債を生み出さないかといった多角的な視点から検討される。これにより、技術投資が単なる流行の追随ではなく、戦略的な資産形成に繋がるよう導かれる。

人材採用においてもCTOフィルターは重要な役割を果たす。単に特定のスキルセットを持つ人材を求めるだけでなく、技術に対する深い理解、学習意欲、チームへの貢献意欲、そして技術文化への適合性といった、組織全体の技術力を底上げする要素が重視される。チームビルディングや育成においては、技術的専門性の深化だけでなく、異なる技術領域間の連携や知識共有を促進する仕組みの構築が促される。技術的なリスク管理は、コードベースだけでなく、人材の偏りやキーパーソンへの依存といった組織的な脆弱性にも目を向け、それらを解消するための戦略を練ることで、持続可能な開発体制を築くことを目指す。

しかし、CTOフィルターの適用には注意も必要である。過度な技術的完璧主義は、市場投入の遅延やビジネス機会の逸失を招く可能性がある。また、技術的視点のみに固執し、顧客のニーズやマーケティング戦略、財務的制約といった他の重要なビジネス要素を見落とすことは、企業全体の成長を阻害しかねない。したがって、CTOフィルターは、CEO、CPO(最高製品責任者)、CFO(最高財務責任者)といった他の経営層との密接な連携を通じて、常にバランスの取れた意思決定を導くためのツールとして機能すべきである。企業の成長ステージや業界特性に応じて、フィルターの厳しさや重点を置く要素を柔軟に調整する洞察力も求められる。

結論として、CTOフィルターは、単なる技術部門の視点に留まらず、企業全体の持続的な成長と競争力強化を支えるための戦略的な思考ツールである。技術的健全性を確保しつつ、イノベーションを推進し、優秀な人材を惹きつけ、組織全体を最適化するその多角的な機能は、現代のデジタル経済において不可欠な羅針盤となる。このフィルターを適切に活用することで、企業は変化の激しい時代においても、確固たる技術基盤の上に未来を築き、持続的な価値創造を実現できるのである。