CTスキャナの世界市場(2025-2034):構造別(Oアーム、Cアーム)、種類別、技術別、用途別、エンドユーザー別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

CTスキャナの世界市場規模は2024年に69億米ドルと推定。同市場は、2025年の73億米ドルから2034年には120億米ドルへと、予測期間中の年平均成長率(CAGR)5.7%で拡大する見込みです。CT(コンピュータ断層撮影)スキャナーは、高度なコンピュータ処理を使用して身体の詳細な断面画像を生成する医療装置の種類別です。そのため、これらの画像はスライスと呼ばれ、骨、臓器、血管、軟部組織などの内部構造の3次元ビューを提供します。

世界のCTスキャナ市場は、慢性疾患の世界的な有病率の増加により大きな成長を遂げています。心血管疾患、癌、呼吸器疾患、神経疾患などの疾患は、効果的な管理のために早期かつ正確な診断が必要です。例えば、世界保健機関(WHO)のデータによると、2022年には世界で約2,000万人ががんと診断され、970万人が死亡したと報告されています。

さらに、Global Cancer Observatoryの2022年の報告書によると、世界で最も多いがんの種類別では、肺がんが250万人、次いで乳がんが230万人、大腸がんが190万人、前立腺がんが150万人、胃がんが97万人となっています。CTスキャナーの需要が伸びている背景には、これらの疾患の発症を発見し、進行を監視し、治療結果を評価するための高解像度画像診断の必要性があります。

さらに、患者や医療従事者が身体的外傷を最小限に抑え、回復時間を短縮し、全体的な快適性を向上させる技術を求めているため、低侵襲診断手順への嗜好が高まっていることも、CTスキャナーの需要を促進しています。この変化は、患者の転帰を改善し、技術統合の標準化を目指す世界的な医療イニシアティブによってさらに強化されています。例えば、欧州放射線学会(European Society of Radiology:ESR)は、低侵襲手技に高度なCTイメージング技術を組み込むためのガイドラインを策定し、医療システム全体における一貫性と臨床効果の向上を保証しています。

CTスキャナーの市場動向

CTスキャナーは、診断精度と治療計画を向上させる機能により、現代医療に欠かせないものとなっています。技術の進歩に伴い、CTスキャナーは高解像度の画像を提供し、医療従事者の診断やモニタリングに役立っています。

例えば、シーメンス・ヘルティニアーズのSOMATOM X.ceed CTスキャナーは、卓越した解像度と高速撮影を実現し、診断精度を高めるだけでなく、ワークフローの効率化にも貢献します。軟部組織、骨、血管の複雑なディテールをとらえることができるため、がん、心血管疾患、筋骨格系疾患などの複雑な疾患の診断に特に有用です。

さらに、CTスキャナーは高解像度の画像で知られており、また撮影速度も速いため、緊急の場合に重要なアドバンテージとなります。例えば、GE Revolution Apex CTスキャナーは、スキャン時間を大幅に短縮し、医師が重要な情報を迅速に収集し、撮影中の患者の動きによるリスクを最小限に抑えます。

さらに、このような利点により、CTスキャナーは、より高速で高解像度の画像と高い診断精度を提供するため、医療において不可欠なものとなっています。このような機能により、CTスキャナは複雑な病態の診断に適した選択肢であり続けています。

CTスキャナ市場分析

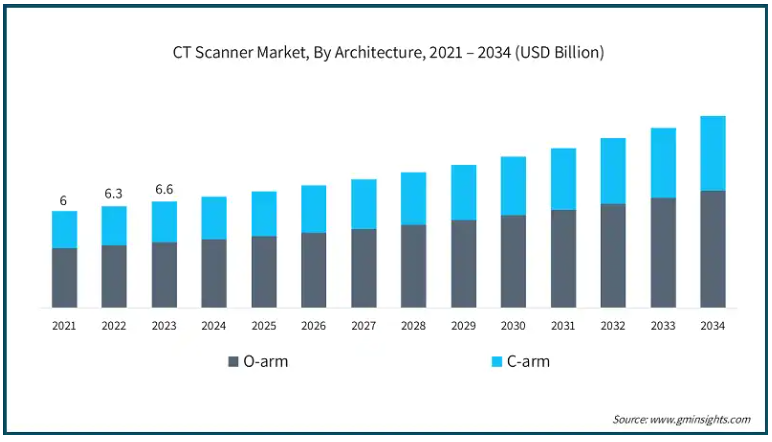

CTスキャナの構造により、市場はOアームとCアームに区分されます。2023年の世界市場規模は66億米ドル。Oアームセグメントは2024年に43億米ドルの売上を記録し、予測期間中にCAGR 5.6%で大きく成長する見込みです。

Oアームシステムは、リアルタイムの2Dおよび3Dイメージングを提供することで、手術環境におけるCTスキャンを変化させます。これにより、医療従事者は手術中に手術部位を視覚化してモニターできるため、精度が向上し、合併症の軽減にも役立ちます。ポータブル設計のため、手術室で直接使用することができ、患者を別の画像処理施設に移動させる必要性を最小限に抑えます。

さらに、O-armはリアルタイムの高解像度3D画像を提供するため、外科医が解剖学的構造を視覚化し、外科的アプローチを迅速に調整することができます。複雑な脊椎手術の高精度化に対する需要が高まる中、O-armのスキャナーメーカーであるメドトロニック社は、手術精度を向上させる高度な3D可視化機能を備えたアップグレード版を発売しました。

Oアームスキャナーは、手術ナビゲーションシステムとスムーズに統合され、医療従事者にリアルタイムの意思決定のための3D画像を提供します。この統合は、精度を向上させ、患者の転帰を高め、また合併症を最小限に抑えます。例えば、米国国立衛生研究所(NIH)の研究では、OアームとCT 3Dリアルタイムナビゲーションシステムとの相乗効果により、優れた結果が得られるだけでなく、臨床効果も実証されています。

このような利点は、先進的で効率的かつ安全な手術技術の採用拡大に貢献し、市場の成長を後押ししています。

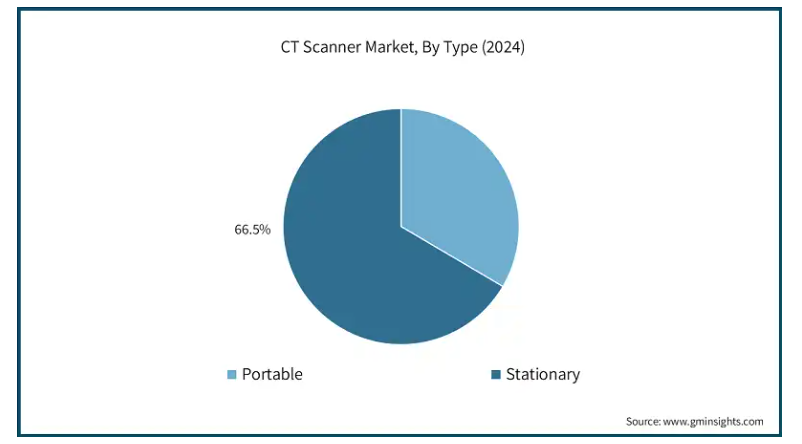

種類別では、CTスキャナー市場はポータブル型と据え置き型に区分されます。据え置き型は、2024年に46億米ドルの大幅な収益を上げ、66.5%の収益シェアを占めています。

据え置き型CTスキャナーは、画質、効率、診断精度の向上につながる重要な技術的進歩を遂げています。スライス数の増加、反復再構成アルゴリズム、AIを活用した画像処理機能強化などの技術革新により、診断の精度とスピードが大幅に向上し、臨床現場における据置型CTスキャナの価値が確固たるものになりました。

例えば、キヤノンメディカルシステムズのAquilion ONE/PRISM Editionは、高度なスペクトルイメージング機能、広域カバレッジ、AIベースのワークフロー強化により、これらのイノベーションを実証しています。これらのシステムには、ノイズを低減した超高解像度画像を生成するディープラーニング再構成(DLR)アルゴリズムが搭載されており、2034年までに8661億米ドルに達すると推定される心臓病学、腫瘍学、神経学など、幅広い臨床用途で迅速かつ高精度な画像診断が可能です。

さらに、据え置き型CTスキャナは、その卓越した画質と信頼性により、画像診断のゴールドスタンダードとしても知られており、詳細な診断評価には欠かせないものとなっています。

さらに、据え置き型CTスキャナーは大量かつ連続的な使用を想定して設計されているため、ルーチン診断から複雑な診断アプリケーションまで一貫した性能を維持します。また、大型で強力な画像処理機能を備えているため、複雑な解剖学的細部の正確な可視化が可能です。

このように、これらのCTスキャナーは、比類のない画質、信頼性、安全性を提供する現代の診断に必要なものであり、高度な医療分野において極めて重要なものとなっています。

CTスキャナ市場は、技術別にハイスライス、ミッドスライス、ロースライス、コーンビームに区分されます。ハイスライス分野は2024年の売上シェア38.8%を占め、市場の支配的な分野として浮上。

ハイスライスCTスキャナーは、診断精度とスキャン速度を向上させるために主に使用されています。ハイスライスCTスキャナーは複数の検出器を搭載しており、従来のシングルスライスモデルよりも効果的に詳細な画像を撮影でき、スキャン時間を最小限に抑え、患者の快適性を向上させます。

例えば、フィリップスヘルスケアのIQon Spectral CTは、ハイスライス技術を駆使し、特に迅速な撮影が重要な救急部門において、高度なスピードと効率性を提供します。

さらに、ハイ・スライス・スキャナーでは1回転あたりのスライス数が増加するため、解像度の高い画像が得られ、複雑な解剖学的構造をより明確に把握することができます。これは、微細な病変や冠動脈の状態を正確に検出する必要がある腫瘍学や循環器学において特に重要です。

さらに、ハイスライス技術は、繰り返しスキャンの必要性を減らすことで患者の安全性を向上させ、放射線被ばくを低減し、全体的な診断効果を高めることで、市場の成長に貢献しています。

CTスキャナー市場は、用途別にヒト用、研究用、獣医用に区分されます。2024年の収益シェアはヒト用が69.5%で最大。

ヒトの診断、特に癌、心血管疾患、外傷症例などの慢性疾患の検出にCTスキャナーが広く使用されていることが、市場の成長を大きく後押ししています。

例えば、英国心臓財団(British Heart Foundation)の報告書によると、心臓および循環器疾患は世界的な主要死因であり、死亡者数の約3人に1人を占めています。2021年には、これらの疾患が約2,000万人の命を奪っており、これは1日平均55,000人、1.5秒に1人の割合で死亡していることに相当します。世界全体では、同年に推定で男性1,050万人、女性960万人が心臓・循環器疾患で命を落としています。

さらに、CT画像は手術、生検、放射線治療などの治療計画においても重要な役割を果たしています。CTスキャナーは、患部の鮮明で正確な画像を提供することで、外科医がより高い精度で処置を計画・実行し、リスクを低減して患者の転帰を改善するのに役立っています。

そのため、人体分野の優位性は、慢性疾患の高い有病率と、医療現場における正確でタイムリーな診断の確保におけるCTスキャナーの重要な役割に起因しています。

エンドユーザー別では、CTスキャナー市場は病院、CRO、外来手術センターに区分されます。病院が市場を支配し、2024年の売上高で63.3%の最大シェアを占め、2034年には76億米ドルに達する大きな成長が予測されています。

人口増加、都市化、医療技術の革新に刺激された病院数の増加が、CTスキャナーの需要を押し上げています。

さらに、各地域の新興市場では、病院のインフラ整備に多額の投資が行われています。政府や民間投資家は、高度な医療サービスに対する需要の高まりに対応するため、新しい病院の建設や放射線部門のアップグレードに力を入れています。

例えば、英国の保健社会医療省は、ケニア、ナイジェリア、ガーナの医療インフラと労働力を強化するために、政府開発援助(ODA)予算から1,500万ユーロを投資しています。この投資は2022年から2025年にかけて行われ、これらのアフリカ諸国の医療能力を最適化・拡大することで、世界的な健康脅威に対する回復力を強化することを目的としています。

また、病院の新設や既存施設の拡張により、多様な医療サービスや患者の要望に応える高度な画像診断ソリューションのニーズがさらに高まっています。

北米CTスキャナー市場は、2024年に27億米ドルの売上を計上し、2034年には46億米ドルに達すると予測されています。2023年の北米市場の売上高はアメリカが24億米ドルで最大。

がん、心血管障害、神経障害などの慢性疾患の有病率の上昇が、アメリカにおける市場成長の主なきっかけとなっています。

例えば、2025年のアメリカ癌協会のデータによると、アメリカでは約204万1910件の癌が新たに診断され、61万8120件の癌関連死が予測されています。

そのため、多くの企業、病院、研究機関が、この病気と闘うための高度な画像診断ソリューションを開発するために様々な研究に取り組んでいます。

さらに、多額の医療費と画像診断技術の進歩により、アメリカはCTスキャナーシステムの主要市場となっています。

ヨーロッパ 英国のCTスキャナー市場は、2025年から2034年にかけて着実な成長を遂げると予測されています。

同国の確立された医療制度と、正確で効率的な画像診断ソリューションに対する需要の高まりが、同国市場の成長を促す主な要因となっています。

さらに、高齢化社会の進展と疾病早期発見に対する意識の高まりが、同国におけるCTスキャナ市場の成長をさらに強固なものにしています。

例えば、国家統計局のデータによると、英国の高齢者人口は大幅に増加すると予想されています。2020年には総人口の2.5%を85歳以上が占めると推定され、2040年には総人口の4.3%に達すると予測されています。

アジア太平洋地域: 日本のCTスキャナー市場は、2025年~2034年に有利な成長を遂げると予測。

日本のCTスキャナー普及率の高さは、日本が先進的な診断技術に注力していることの証です。

例えば、Statistaによると、2021年現在、日本のCTスキャナーの密度は世界で最も高く、人口100万人当たり115.7台。

日本は高齢化が最も進んでいる国のひとつであり、頻繁な健康監視が必要です。この層は加齢に伴う慢性疾患にかかりやすいため、CTスキャナーのニーズが高まっています。

例えば、2023年の世界経済フォーラムの予測によると、日本では10人に1人が80歳以上の高齢者であり、これは人口の約3分の1に相当します。

中東・アフリカ サウジアラビアのCTスキャナー市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

診断用画像ソリューションに対するニーズの高まりは、公衆衛生キャンペーンや国家的な検診イニシアティブによってさらに促進され、同地域の大幅な市場成長をもたらしています。

さらに、政府の取り組みや医療プロジェクトにより、特に医療サービスが行き届いていない地域でCT画像へのアクセスが増加しています。

さらに、医療の近代化に焦点を当てたビジョン2030は、がん、神経疾患、心血管疾患などの慢性疾患の管理における高度診断の必要性に支えられ、CTスキャナーへの投資を後押ししています。

CTスキャナー市場シェア

キヤノン、GE HealthCare Technologies、Koninklijke Philips、Medtronicなどの上位4社で市場シェアの約45%を占めています。これらの企業は、革新的な製品の発売、広範な販売網、強力な規制当局の承認を通じて、市場での優位性を維持しています。さらに、研究機関や政府機関との戦略的パートナーシップは、高度な画像ソリューションの開発を推進し、必要な許可を取得する上で主要な役割を果たしています。ソーシャルメディアを通じて、慢性疾患とその健康への影響に対する一般市民の意識が高まるにつれ、より多くの人々が早期診断と治療を求めるようになり、市場参加者はこの成長分野での地位を強化することができます。

CTスキャナー市場参入企業

CTスキャナー業界で事業を展開している著名な市場参加企業には、以下のような企業があります:

Accuray

Canon

CurveBeam AI

FUJIFILM Holdings Corporation

GE HealthCare Technologies

Koning Health

Koninklijke Philips

Medtronic

Neusoft Medical Systems

PLANMED

Samsung Electronics

Shenzhen Anke High-tech

Shimadzu Corporation

Siemens Healthineers

Xoran Technologies

GE HealthCare Technologiesは、約51,000人以上の従業員を擁する強力なグローバル企業です。

Koninklijke Philipsは、強固な地理的プレゼンスにより、市場へのリーチを拡大しています。Koninklijke Philipsは100カ国以上で事業を展開しており、強力な販売網を構築しています。

キヤノンは、Aquilion Precision、Aquilion ONE / INSIGHT Editionなどの先進的なCTスキャナーなど、早期かつ正確な病気の発見を可能にする高度な画像診断ソリューションを幅広く提供しています。

CTスキャナー業界のニュース

2024年11月、FUJIFILM Healthcare Americas Corporationは、心臓イメージングを強化する先進のCardio StillShotテクノロジーを搭載したSCENARIA View Focus Edition CTシステムをアメリカに導入しました。この技術革新により、富士フイルムホールディングス株式会社の医療用画像診断市場におけるプレゼンスが強化され、心臓画像診断ソリューションのポートフォリオが拡充されました。

2024年2月、Koninklijke Philips N.V.は、診断、インターベンション、スクリーニングのためのAI機能を搭載した先進的なX線CT装置であるPhilips CT 5300を発売しました。このシステムは診断精度、ワークフロー効率、稼働時間を向上させ、医療画像分野におけるフィリップスの地位を強化し、医療イノベーションへの献身を強調しました。

島津製作所は2022年5月、160kVの高X線出力を持つコンパクトな卓上型X線CT装置「XSeeker 8000」を発売しました。クラス最小・最軽量で、樹脂、アルミ、金属などの高画質撮影を実現し、CT装置市場における島津製作所のポジションを強化しました。

この調査レポートは、CTスキャナ市場を詳細に調査し、2021年から2034年までの予測および収益(百万米ドル)を以下のセグメント別に掲載しています:

市場、アーキテクチャ別

Oアーム

Cアーム

市場:種類別

ポータブル

据え置き型

技術別市場

ハイスライス

ミッドスライス

ロースライス

コーンビーム

用途別市場

人間

診断

神経学

腫瘍学

循環器

その他の診断

術中

研究

獣医学

市場, エンドユーザー別

病院

CRO

外来手術センター

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

ロシア

ポーランド

オーストリア

スイス

スロバキア

チェコ共和国

ノルウェー

フィンランド

スウェーデン

デンマーク

ベネルクス

アジア太平洋

中国

日本

インド

韓国

オーストラリア

台湾

インドネシア

ベトナム

カンボジア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 世界的な慢性疾患の有病率の増加

3.2.1.2 低侵襲診断への嗜好の高まり

3.2.1.3 CTスキャナーが提供する他の画像モダリティに対する利点

3.2.1.4 CTスキャナーの技術的進歩

3.2.2 業界の落とし穴と課題

3.2.2.1 多額の設置費用とメンテナンス費用

3.2.2.2 CTスキャンに伴うリスク

3.3 成長可能性分析

3.4 技術的展望

3.5 規制の状況

3.6 将来の市場動向

3.7 ギャップ分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021〜2034年アーキテクチャ別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 Oアーム

5.3 Cアーム

第6章 2021年〜2034年種類別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 ポータブル

6.3 据え置き型

第7章 2021〜2034年 技術別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 ハイスライス

7.3 ミッドスライス

7.4 ロースライス

7.5 コーンビーム

第8章 2021〜2034年アプリケーション別市場予測・予測 ($ Mn)

8.1 主要トレンド

8.2 人体

8.2.1 診断

8.2.1.1 神経

8.2.1.2 腫瘍学

8.2.1.3 循環器

8.2.1.4 その他

8.2.2 術中

8.3 研究

8.4 獣医

第9章 2021年〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 病院

9.3 CRO

9.4 外来手術センター

第10章 2021〜2034年地域別市場予測・予測 ($ Mn)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 イタリア

10.3.5 スペイン

10.3.6 ロシア

10.3.7 ポーランド

10.3.8 オーストリア

10.3.9 スイス

10.3.10 スロバキア

10.3.11 チェコ共和国

10.3.12 ノルウェー

10.3.13 フィンランド

10.3.14 スウェーデン

10.3.15 デンマーク

10.3.16 ベネルクス

10.4 アジア太平洋

10.4.1 中国

10.4.2 日本

10.4.3 インド

10.4.4 韓国

10.4.5 オーストラリア

10.4.6 台湾

10.4.7 インドネシア

10.4.8 ベトナム

10.4.9 カンボジア

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 南アフリカ

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 Accuray

11.2 Canon

11.3 CurveBeam AI

11.4 FUJIFILM Holdings Corporation

11.5 GE HealthCare Technologies

11.6 Koning Health

11.7 Koninklijke Philips

11.8 Medtronic

11.9 Neusoft Medical Systems

11.10 PLANMED

11.11 Samsung Electronics

11.12 Shenzhen Anke High-tech

11.13 Shimadzu Corporation

11.14 Siemens Healthineers

11.15 Xoran Technologie

*** 本調査レポートに関するお問い合わせ ***