極低温バルブ市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

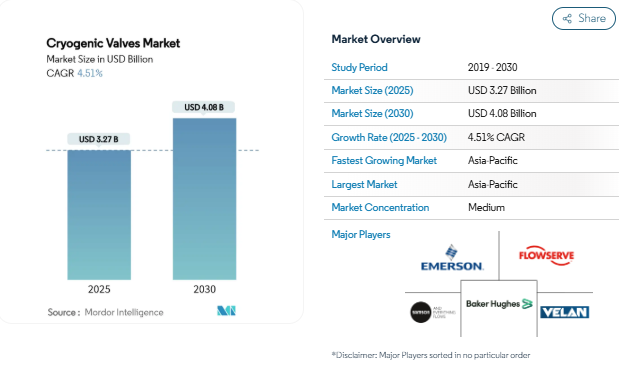

極低温バルブの市場規模は2025年に32.7億米ドルと推定され、予測期間中(2025-2030年)の年平均成長率は4.51%で、2030年には40.8億米ドルに達する見込みです。液化天然ガス(LNG)ターミナル、グリーン水素プロジェクト、石油化学拡張への投資の増加が、この着実な軌道を支えています。大規模施設では、-150 °C以下の温度でシールできるバルブがそれぞれ数百個必要であり、オーナーは複数の規格に対応する製品を迅速に認証できるサプライヤーを好みます。アジア太平洋地域は依然として装置の最大の買い手であり、北米は水素パイロットプラントと結びついた価値の高い機会を提供しています。エンドユーザーが長期的な信頼性と迅速なターンラウンドメンテナンスを求めているため、極低温エンジニアリングとアフターサービスを組み合わせることができるサプライヤーは、プレミアム契約を獲得しています。

LNGインフラ投資の増加

2024年から2028年の間に予定されている拡張工事により、世界のLNG液化能力は40%上昇し、米国がカタールを抜いて輸出の主導国になる一方、アジア太平洋地域が増加分の大半を購入することになります。ベーカー・ヒューズは、ルイジアナ州の2つのLNGトレイン向けに56億米ドルのLNG装置の受注を獲得しており、超低リーク性能を保証できる現場実証済みのバルブパートナーに対する請負業者の意欲を示しています[1]。海上バンカー需要は2030年までに年間1,600万トンを超えると予測されており、港湾は緊急遮断弁を統合した自動低温移送アセンブリを指定するよう促しています。Enterprise Products Partners社は、ヒューストン船舶航路の冷凍能力を30万バレル/日拡張し、-162℃までのトリプルオフセットストップバルブの新規注文を創出します。サウジアラムコのファディリ・アップグレードは77億米ドルで、スイートガス処理を1.3Bcf/d追加するもので、各トレインには混合冷媒を処理するための冗長極低温フローパスが装備されています。

産業ガス需要の伸び

テキサス州にあるエア・リキードの4つのモジュール式空気分離ユニットは、エクソンモービルの低炭素水素コンプレックスに9,000トン/日の酸素を供給し、大陸最大のアルゴンストリームを生成します。医療の拡大により液体酸素の消費量は増加の一途をたどっており、病院は患者用回路での粒子流出を防ぐバルブ設計を義務付けています。食品加工業者では、急速冷凍用の液体窒素トンネルが好まれており、衛生的な仕上げを維持しながら-196 °Cまでの急速な熱サイクルに耐えるバルブが使用されています。再生可能エネルギーによる空気分離プラントでは、オペレーターが変動する送電網の料金に合わせて出力を調整できるよう、高速応答制御トリムが必要です。

水素経済プロジェクト・パイプラインの加速化

アメリカエネルギー省のH-Matコンソーシアムは、極低温水素貯蔵が-223 °Cで73.46 kg/m³を達成し、気体密度がほぼ2倍になり、ゼロリークHPバルブの需要が高まっていることを報告しています。NASAは、航空推進をサポートするために、グレン研究センターに水素専用の試験施設を計画しており、サプライヤーが商用ハードウェアで再現しなければならない50年にわたる極低温の専門知識を活用しています。ホライズン・ヨーロッパは、エネルギー使用量8~10kWh/kgを目標とする液化装置に資金を提供しています。700バールの極低温圧縮タンクの開発者は、低排出ガスパッキンを備えた高圧ステンレス合金を指定しています。ポンプ不要の水素供給システムに関する大学の研究は、輸送部門全体における計器型バルブの将来の可能性を示しています。

石油化学及び特殊ガスプラントの能力増強

エア・リキードのベイタウン・コンプレックスは、9,000トン/日のO₂と6,500トン/日のN₂、さらにアルゴン、キセノン、クリプトンを供給します。サウジアラムコのFadhiliプロジェクトでは、硫黄の生産量が2,300トン/日増加するため、低温衝撃とサワーガス腐食の両方に耐える合金が必要です。Enterprise Products Partners 社は、フラッシュガス、プロパン、ブタンの各サービスを追加し、マルチグレードオペレーションに必要なバルブ冶金の種類を増やしています。炭素捕獲ループを組み込むことで、オペレーターは氷点下のCO₂相変化サイクルに適格なバルブを選択するようになり、仕様がさらに広がります。

安全性とコンプライアンスの複雑さ

ASME B31.3は、-425°F以下の衝撃試験済み材料を義務付けており、準拠するバルブはシャルピー試験で証明されたオーステナイト系ステンレスまたはアルミニウム合金を使用しています。2025年のASME VIII更新では、新たな極低温ケーススタディが導入されるため、設計者は新規則を満たすために厚いボンネットやベローズシールを追加する必要があります。MSS SP-158-2021は高圧ガス試験を義務付けており、開発コストがかさみますが、ユーティリティ企業は停電リスクを低減するために認証取得を要求するようになっています。アメリカ連邦規則49CFRでは、バルブにタンク試験圧力を浸透させずに保持し、機械的損傷に対する堅牢なガードを含めることを義務付けており、トレーラーのレイアウトの選択肢を形成しています。安全弁の5年間の再認証サイクルは、経常的なサービス収入を生み出しますが、小規模な事業者にとっては所有コストが高くなります。小規模な製造業者は、複数の管轄区域にまたがる法令に対応するのに苦労しており、既存ブランドの競争力を高めています。

ステンレスとニッケルの価格変動

ニッケル価格が2024年の間に40%以上変動したことで、固定価格のEPC契約に縛られたバルブプロジェクトは予算編成に頭を悩ませることになりました。オーステナイト系鋼種の304Lと316Lは、-196 °Cでも延性と靭性を維持できるため、依然として優位を保っていますが、これらの鋼種のコスト変動は、原材料費を15%削減できる二相ステンレス鋼やアルミニウム青銅の選択肢の研究を加速させています。大手OEMは現在、トン数を保証し、コ スト上昇をヘッジするために複数年の供給契約を結ん でおり、鋳造部品の供給リスクを回避するために社 内の精密鋳造工場に投資している企業もあります。

セグメント分析

製品種類別: ボールバルブがリードを維持し、グローブバルブが加速

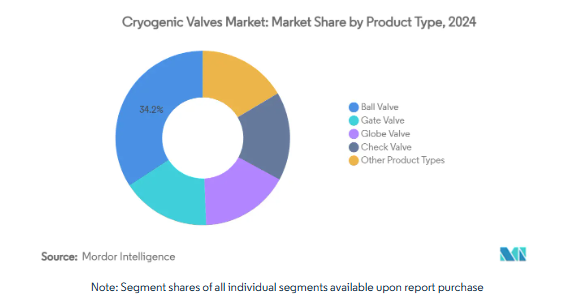

2024年の極低温バルブ市場シェアはボールバルブが34.18%と圧倒的。各メーカーは、沸騰する液化ガスから弁座を隔離し、氷の蓄積と弁座の損傷を防ぐ拡張ステム設計を提供しています。エマソンの Fisher HP シリーズは、-198 °C でクラス VI のシャットオフを維持するため、スプリングで作動する PTFE リングを使用しています。グローブバルブは、設置ベースでは小さいものの、水素液化プロジェクトではその絞り精度が好まれるため、年平均成長率5.41%で成長する見込み。グローブバルブの極低温バルブ市場規模は、8~10 t/hの液体水素を生産するパイロットプラントで顕著に拡大すると予想され、各プラントではオルソパラ変換熱を管理するための可変流量制御が求められています。

技術的な強化は両方の製品ラインで続いています。ボールバルブメーカーは、ESGクレジットを求めるオペレーターにとって重要な要素である、超低フュージティブエミッションのためのISO 15848-1クラスAに認定されたグラファイトボンネットシールを追加しています。グローブバルブのOEMは、等比特性を実現する輪郭のあるプラグを導入し、多段式エキスパンダにおけるプロセスの安定性を高めています。ゲートバルブとチェックバルブはニッチな用途を維持しており、ゲートバルブは最大 42 インチのフルボア LNG ローディングラインに対応し、デュアルプレート極低温チェックバルブはボイルオフガス再循環ループの逆サージを防ぎます。特殊なバタフライバルブとプラグバルブは、超低トルクが不可欠な超低密度のヘリウムサービスなどのギャップを埋めます。

アクチュエーション別: 手動システムが支配的でありながら空気圧の勢いが増しています。

2024年の極低温バルブ市場の59.82%を占めるのは、シンプルさと電源喪失時の本質的なフェイルセーフ機能を重視する手動ギアとハンドホイールのオペレーターです。LNG輸出ターミナルは、バース側での緊急時に貨物ラインを確保するため、手動の隔離バルブに依存しています。しかし、施設所有者が人員削減のために遠隔操作に注目しているため、このセグメントの成長は緩やかです。空気圧アクチュエーションは2030年まで年平均成長率5.57%で拡大し、フェイルクローズド・ロジックでプラント空気または窒素を活用して迅速なストローク時間を実現します。水素製造施設では、電気モーターに関連する発火リスクを回避するため、空気圧駆動が好まれます。

電動アクチュエータは、製品の質感を維持するために流量を微調整するデジタル管理の窒素冷凍トンネルのように、データ豊富な位置フィードバックが不可欠な場合にニッチな支持を獲得します。空圧ドライブにデクラッチ可能なギアボックスをボルトで固定するハイブリッドソリューションは、手動オーバーライドと自動化された速度を組み合わせ、デュアルユース設備での需要を獲得しています。OEMは、ステムの摩擦とサイクルカウントを測定するスマートポジショナーを内蔵し、漏れが発生する前にサービス作業指示を出すプラント履歴を提供するようになってきています。この予知保全モデルは、アフターマーケットとの結びつきを強め、設置されたバルブの生涯収益を向上させます。

ガス別 LNGが首位を維持する一方、水素が成長のペースに

2024年の極低温バルブ市場規模の45.47%はLNG用途。各液化トレインには-162 °C定格のプロセスバルブ、隔離バルブ、安全バルブが800個以上組み込まれており、古いメキシコ湾岸やオーストラリアの施設がオーバーホールサイクルに達するにつれて、交換のための実質的なベースラインが確保されます。現在小規模の水素は、2030 年までの CAGR が 5.86%と最も速い。極低温バルブ市場は、低温靭性を維持しながら水素脆化を抑制する新合金と、逃散質量損失を1×10-⁶sccs以下に抑えるベローズシール技術で対応しています。

液体窒素と酸素は、成長は鈍化しているものの、依然として重要な分野です。食品、電子、ヘルスケアのエンドユーザーは超クリーンな内部仕上げを要求しており、バルブサプライヤーは接液部をRa≤0.4µmまで研磨しています。ヘリウム、キセノン、ネオンなどの特殊ガスは、生産量は少ないものの、割高な価格設定となっています。この分野のバルブは、1m³あたり20~100米ドルの製品を無駄にするようなマイクロリークを防ぐ必要があります。全体として、複数の極低温ガスにまたがるポートフォリオの幅は、単一の商品グループの景気変動による支出に対するサプライヤーの回復力を向上させます。

エンドユーザー産業別 石油・ガスが依然として最大、エネルギー転換で電力セクターが成長

2024年の極低温バルブ市場の41.65%は石油・ガス会社が所有。LNG 液化、再ガス化、LPG 輸出ターミナルでは、900 クラスの義務用に設計された 8~12 インチのボールバルブとゲートバルブが繰り返し大量に発注されています。しかし、CAGR 5.34%最速の分野はエネルギー・電力で、ユーティリティ規模の水素実証プラントや再生可能エネルギーと連動した空気分離装置がその原動力となっています。これらのプロジェクトでは、風力や太陽光発電の出力変動に応じて流量を調節するデジタルアクチュエータと組み合わせたグローブバルブが好まれています。

化学メーカーは、アルゴン、クリプトン、CO₂ストリームを抽出するために極低温分離を適用し、小口径ニードルバルブでパックされたマルチポートマニホールドを利用しています。食品・飲料メーカーは、品質保持のために液体窒素トンネルを採用し、クリーンインプレース手順のためにFDA準拠のシール付き衛生ボールバルブを選択しています。病院や医薬品メーカーは、無潤滑サービスの認定を受けた酸素・窒素バルブを必要とし、特殊な収益ニッチを拡大しています。航空宇宙試験施設では-270℃までのヘリウムが使用され、特注のステム素材が要求されます。このような分野への多角化により、サプライヤーはLNGメガプロジェクトの変動に備えることができます。

地域分析

アジア太平洋地域は2024年に極低温バルブ市場の26.55%を占め、2030年までの年平均成長率は5.72%と予測されています。中国の電力へのガス転換政策とインドの熱波による需要が輸入の伸びを復活させる一方、日本と韓国は米国からの貨物を再配置する再積荷ハブに投資。オーストラリアでは、老朽化した液化トレインが改修サイクルに入り、アフターマーケットバルブサービスを後押し。中国、韓国、オーストラリアの政府による水素ロードマップは、パイロット液化施設での高圧グローブバルブの入札を増加させます。

北米は、米国が世界最大のLNG輸出国になったことと、水素ハブに対する連邦政府の積極的な資金援助から恩恵を受けます。メキシコ湾岸のブラウンフィールド液化プロジェクトでは、北米バルブ工業会の会員になることが規定されており、現地に在庫を持つ国内サプライヤーが有利です。エア・リキードのベイタウンへの投資と複数の中規模液体酸素製造事業により、工業用ガスバルブの安定した需要が維持。2027年にブリティッシュコロンビア州からカナダ初のLNG出荷が予定されており、西半球の需要が増加。

ヨーロッパは、2024年にLNGの輸入が減少するにもかかわらず、水素に力を入れています。ドイツが計画している10GWの電解槽容量は、液化と地下貯蔵計画にリンクし、それぞれが超低リーク隔離バルブを指定します。ホライズン・ヨーロッパはスペインとオランダ間の移動式LH₂タンク試験に資金を提供し、特殊カーゴハンドリングバルブの受注を創出。北欧の港は、グリーン回廊海運提携をサポートするLNGバンカリング展開を加速。

中東とアフリカでは、大規模なガス処理事業が行われています。サウジアラムコのFadhili拡張工事、カタールのNorth Field South、オマーンの複数の石油化学コンビナートでは、サワーガス化合物に耐性を持つ耐久性のある低温冶金が必要とされています。アブダビでは、LNGトレインからバルブパッケージまで、設計思想を輸入するブルーアンモニアを模索しています。アフリカでは、モザンビークの陸上LNGプラントの建設が延期されていますが、安全保障が安定すれば、バルブ調達の新たなサイクルが期待できます。

南米はまだ始まったばかりですが、有望です。ブラジルは、季節的なガス不足を管理するために浮体式貯蔵・再ガス化ユニットに注目しており、コンパクトな極低温バルブスキッドを必要としています。アルゼンチンのヴァカ・ムエルタ・シェールは、LNG輸出バージ・プロジェクトに最終的に供給される可能性がありますが、時期の不確実性が当面の需要を抑制しています。チリの鉱業部門は、プロセスの効率化のために液体酸素を調査しており、小規模ながら利益率の高いバルブの見込みがあります。

競争環境

統合が極低温バルブ市場を再構築しています。Chart IndustriesとFlowserveの全株式合併(評価額190億米ドル)は、プロセスポンプ、バルブ、アフターサービスにまたがる垂直統合企業を生み出し、3年以内に年間3億米ドルのコストシナジーをもたらすと期待されています。フローサーブは、先に2億9,000万米ドルで(百万米ドル)MOGAS Industriesを買収しており、シビアサービス隔離能力を強化し、水素業務に向けたグループの位置付けを強化しています。ドーバー傘下のPSGはCryogenic Machinery Corpを、OPWはMarshall Excelsiorを買収し、クリーンエネルギーのポートフォリオを拡大しました。

技術の差別化は引き続き重要です。エマソンのFisher HPバランスドプラグデザインは、300バールの差圧下でタイトな制御を維持し、Samson AGのトップエントリーグローブバルブは、ダウンタイムを40%削減するその場でのトリム交換を可能にします。HeLIUM Cryogenicsのような新興企業は、独自のマイクロバルブを統合した小型スターリングクーラーを商業化しており、分散型冷凍の未来を示唆しています。ベーカー・ヒューズは、コンプレッサーとバルブ・パッケージのターンキー入札を活用し、56億米ドル相当のマルチトレインLNGの受注を獲得。

サービスは依然として収益の基盤です。Chart-Flowserveグループの統合では、アフターマーケット契約による売上高が全体の42%を占めると予想され、これは、スペアと年次点検プログラムをバンドルするオペレーターの嗜好を反映しています。OEMは、バルブのサイクルを記録し、シートの摩耗を予測するデジタルツインの導入が増加しており、顧客密着度を強化しています。地域別では、日本メーカーがクリーンルームで製造された酸素バルブでクラス最高の評判を維持し、ヨーロッパメーカーが真空ジャケットアセンブリでリードし、アメリカブランドが大口径 LNG アイソレーションで優位を占めています。

競合の激しさは中程度で、上位5社が液化設備容量の約55%を掌握している一方、何百もの地元専門業者がデュワーや実験室用冷凍庫などのニッチ分野に参入しています。コモディティボールバルブでは価格圧力が持続していますが、ハイスペック水素や航空宇宙プロジェクトでは割高なマージンが要求されます。ASME、CE-PED、KGS の迅速な認証取得をサポートできるサプライヤーは、同時に複数の大陸でビジネスチャンスを獲得しています。

最近の業界動向

- 2025年6月 Chart IndustriesとFlowserve Corporationが190億米ドルの対等合併を発表。

- 2025年2月 Baker HughesがBechtelから、ルイジアナ州で合計11MTPAの液化トレイン2基向けに、8基のメイン冷凍コンプレッサーを含むガス技術装置を供給する契約を獲得。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 LNGインフラ投資の増加

- 4.2.2 産業ガス需要の伸び

- 4.2.3 水素経済プロジェクトのパイプライン加速

- 4.2.4 石油化学・特殊ガスプラントの能力増強

- 4.2.5 世界の港湾における小規模LNGバンカリング

- 4.3 市場の阻害要因

- 4.3.1 安全性とコンプライアンスの複雑さ

- 4.3.2 ステンレスとニッケルの価格変動

- 4.3.3 真空ろう付け部品のサプライチェーン格差

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 バイヤーの交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上のライバル関係

5. 市場規模・成長予測(金額)

- 5.1 種類別

- 5.1.1 ボールバルブ

- 5.1.2 ゲートバルブ

- 5.1.3 グローブバルブ

- 5.1.4 逆止弁

- 5.1.5 種類別

- 5.2 作動方式別

- 5.2.1 手動

- 5.2.2 空気式

- 5.2.3 電動

- 5.3 ガス別

- 5.3.1 液体窒素

- 5.3.2 液体天然ガス

- 5.3.3 水素

- 5.3.4 酸素

- 5.3.5 その他のガス

- 5.4 エンドユーザー産業別

- 5.4.1 石油・ガス

- 5.4.2 エネルギー・電力

- 5.4.3 化学

- 5.4.4 食品・飲料

- 5.4.5 医療

- 5.4.6 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 イタリア

- 5.5.3.4 フランス

- 5.5.3.5 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度分析

- 6.2 戦略的な動き

- 6.3 市場シェア分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.4.1 BAC Valves

-

- 6.4.2 Baker Hughes

-

- 6.4.3 Bray International

-

- 6.4.4 Burkert India Private Limited

-

- 6.4.5 Cryofab Inc.

-

- 6.4.6 Emerson Electric Co.

-

- 6.4.7 Flowserve Corporation

-

- 6.4.8 Habonim

-

- 6.4.9 HEROSE GmbH

-

- 6.4.10 L&T Valves Limited

-

- 6.4.11 Meca-Inox

-

- 6.4.12 Neway Valve

-

- 6.4.13 OPW, A Dover Company

-

- 6.4.14 Parker Hannifin Corp

-

- 6.4.15 Powell Valves

-

- 6.4.16 Samson AG

-

- 6.4.17 Swagelok Company

-

- 6.4.18 Velan

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

極低温バルブの世界市場レポートスコープ

極低温バルブは一般的に高圧に反応するように設計されており、バルブはガスや他の媒体が容易に流れるように開位置に押し込まれます。種類別、ガス別、エンドユーザー産業別、地域別に市場を分類。種類別では、ボールバルブ、逆止弁、ゲートバルブ、グローブバルブ、その他の製品タイプに細分化。ガス別では、市場は液体窒素、液体ヘリウム、水素、酸素、その他のガスに区分されます。エンドユーザー産業別では、市場は化学、石油・ガス、エネルギー・電力、食品・飲料、医療、その他のエンドユーザー産業に区分されます。また、主要地域15カ国の極低温バルブ市場規模や予測も掲載しています。各セグメントの市場規模および予測は、収益(百万米ドル)に基づいています。

本レポートで扱う主な質問

現在の極低温バルブ市場規模は?

2025年の市場規模は32.7億米ドルで、2030年には40.8億米ドルに成長すると予測されています。

極低温バルブの需要をリードする地域は?

アジア太平洋地域が2024年の売上高の26.55%を占め、トップの地位を占めています。

極低温バルブ市場で最大のシェアを持つ製品種類は?

LNGや石油化学用途での厳しいシャットオフ性能により、ボールバルブが34.18%のシェアでトップ。

最も成長が見込まれるガスセグメントは?

水素ハンドリングバルブは、グリーン水素への投資が加速する中、2030年までの年平均成長率が5.86%と最も高くなると予測されています。

北米の極低温バルブの安全性を規定している規格は何ですか?

主な規制には、ASME B31.3プロセス配管、ASME VIII圧力容器コードの更新、MSS SP-158試験プロトコル、49 CFR輸送規則などがあります。

*** 本調査レポートに関するお問い合わせ ***