世界の重要インフラ保護システム市場の規模、シェア、および成長予測(2025年~2032年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 重要インフラ保護システム市場の規模と動向分析

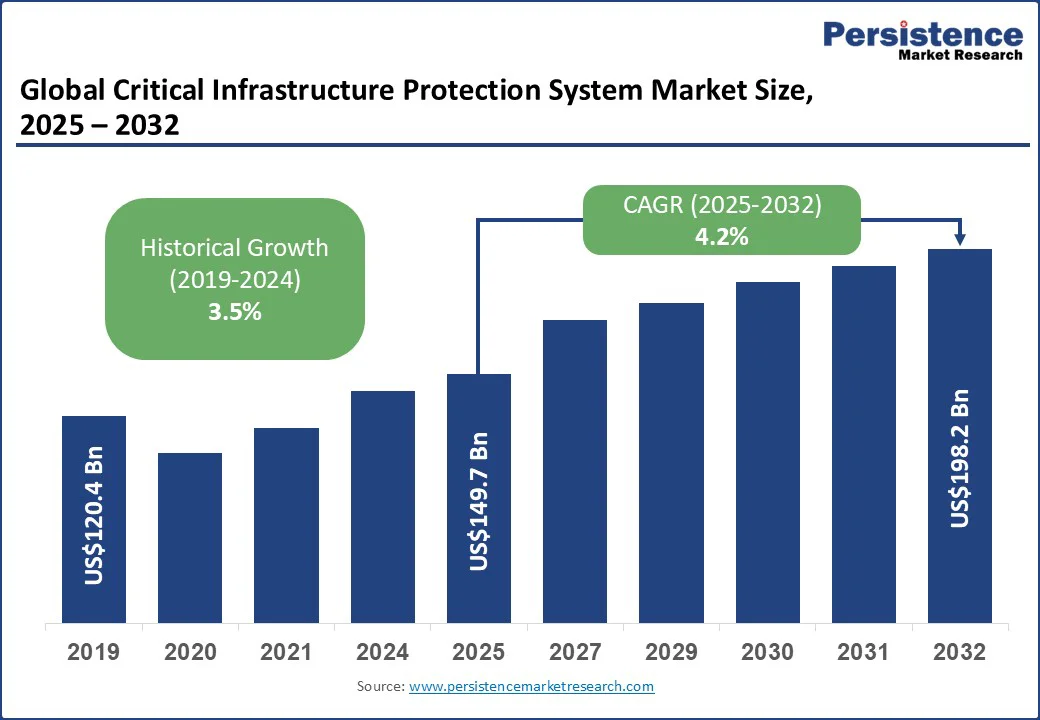

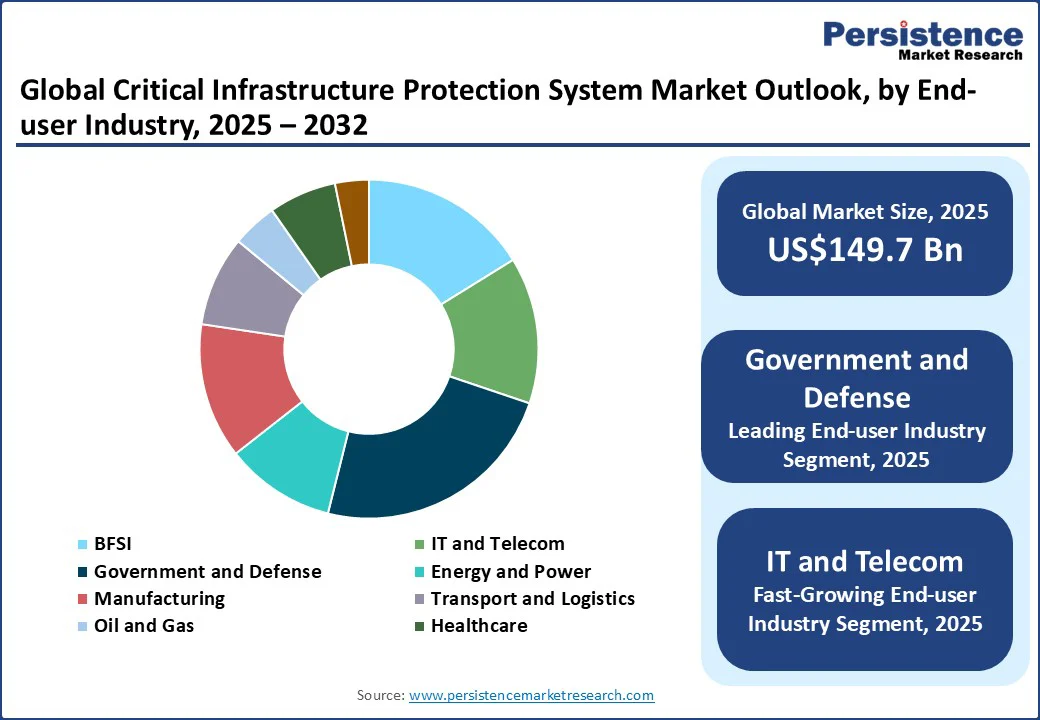

世界の**重要インフラ保護システム**市場は、2025年には1,497億米ドルの評価額に達すると見込まれています。その後、2032年までに1,982億米ドルに成長し、予測期間である2025年から2032年にかけて年平均成長率(CAGR)4.2%で拡大すると予測されています。この成長は、世界的なセキュリティ懸念の高まりと、厳格な規制およびコンプライアンス要件が、高度なセキュリティソリューションへの投資を加速させていることに起因しています。過去の市場成長を見ると、2019年から2024年までのCAGRは3.5%でした。

**主要な業界ハイライト:**

* **主要地域:** 北米が市場の36%以上のシェアを占めると予測されており、これは、その先進的な技術エコシステム、最先端のセキュリティソリューションの高い採用率、および事前脅威検出、リアルタイム監視、サイバーセキュリティ革新への強い注力によって推進されています。

* **最も急速に成長する地域:** アジア太平洋地域は、急速な都市化、大規模なデジタル変革、および強靭なセキュリティソリューションへの投資増加によって成長を牽引しています。

* **投資計画:** 米国政府の2025会計年度予算では、CISA(サイバーセキュリティ・インフラセキュリティ庁)に30億米ドルが割り当てられており、これにより**重要インフラ保護システム**のツールおよびサービスに対する調達および助成の機会が創出されています。

* **主要な物理セキュリティタイプ:** 監視・モニタリングが市場シェアの37%以上を占めると予測されています。これは、リアルタイムの脅威検出、リスク軽減、および事業継続性の確保におけるその不可欠な役割によるものです。

* **主要なエンドユーザー産業:** 政府および防衛分野が2025年に市場シェアの23%以上を占めると見込まれています。これは、機密資産の保護、国家安全保障の確保、およびサイバー脅威、テロ、スパイ行為からの防御のための堅牢なセキュリティ対策の必要性によるものです。

## 市場要因 – 成長、阻害、機会分析

### 成長要因:サイバー脅威の増大が重要インフラ保護システムの導入を促進

必須サービスのデジタル化と相互接続性の進展により、**重要インフラ**はサイバー犯罪者、ハクティビスト、国家支援型アクターにとって主要な標的となっています。このような攻撃の結果は、金銭的損失にとどまらず、公共の安全リスク、国家安全保障上の懸念、日常生活の混乱にまで及びます。例えば、医療システムへのランサムウェア攻撃は病院を麻痺させ、電力網の侵害は広範囲な停電を引き起こすなど、高度なソリューションの緊急な必要性が浮き彫りになっています。

FBIの報告によると、2025年5月までに「Play」ランサムウェアが世界中で約900の組織に影響を与え、CISAは2024年9月以降、「Interlock」ランサムウェアが複数の重要セクターを標的にしていると警告しています。ENISAの「Threat Landscape 2024」は、公共行政(19%)、運輸(11.19%)、デジタルインフラ(8.16%)、エネルギー(3.27%)が頻繁な標的である一方で、飲料水/廃水(0.64%)のような小規模セクターでも依然として高い影響を伴うリスクに直面していることを示しています。

英国の「Cyber Security Breaches Survey 2024」では約778万件のサイバー犯罪が記録され、米国のIC3は2024年に15億7,100万米ドルの損失を報告しており、これには**重要インフラ**組織からの4,878件の苦情が含まれています。これらの数値は、24時間365日の監視、インシデント対応、ネットワークセグメンテーション、およびセキュア・バイ・デザイン戦略への投資を促進し、それによって**重要インフラ保護システム**ソリューションへの需要を押し上げています。

### 阻害要因:熟練した労働力不足とコスト上昇

デジタルおよびネットワーク技術への依存度が高まるにつれて、インフラはサイバー攻撃にさらされますが、熟練したサイバーセキュリティ専門家の世界的な不足は、脅威を効果的に検出、対応、軽減する能力を制限しています。

例えば、米国国防総省は2025年半ばに部門全体で2万人以上のサイバー専門家が不足していると報告しています。同時に、英国の科学・革新・技術省(DSIT)は、2024年にサイバー企業の約30%が技術スキルギャップを報告したことを明らかにしました。これらの人材不足は、攻撃の長期化、水平移動、未パッチの脆弱性を許容し、インフラの完全性を直接的に損なっています。

熟練した人材の不足は、運用コストを押し上げ、市場成長を鈍化させます。2024年から2025年の政府および公共部門のレビューでは、多くの機関が日常的な監視、インシデント対応、フォレンジック分析、またはパッチ適用を実行できないことが指摘されています。オーストラリアの「2025 APS Data, Digital & Cyber Workforce Plan」は、2023年から2024年にかけて50%以上の機関が重要なサイバースキル不足を経験し、**重要インフラ保護システム**だけでは埋められないギャップが残されていると報告しています。

希少な専門家に対する報酬の上昇は、インフラ事業者、特に公共部門や地方自治体の機関に、より大きな予算を割り当てることを強制し、しばしばツール、冗長性、またはアップグレードへの投資を遅らせることになります。これは、特に小規模事業者や発展途上国における導入を制限する要因となっています。

### 機会:AI脅威とインフラ近代化プログラム

公共部門の資金増加と政府のイニシアチブは、**重要インフラ保護システム**市場に機会を創出しています。米国では、国土安全保障省のサイバーセキュリティ・インフラセキュリティ庁(CISA)が2025会計年度予算で約30億米ドルの予算要求を受け、これは**重要インフラ保護システム**のツール、サービス、システム統合に対する需要を促進する数十億ドル規模の公共支出を反映しています。

この資金増加は、ベンダー、インテグレーター、およびマネージドサービスプロバイダーに対して、多数のRFP(提案依頼書)、助成金、および調達機会を生み出しています。

官民パートナーシップ(PPP)とインフラ近代化プログラムは、市場拡大のための追加的な道筋を創出しています。2025年1月、米国行政府は、重要なエネルギーインフラ向けのAI駆動型サイバー防御に焦点を当てたPPPを立ち上げ、ベンダーがAIによる検出、脆弱性発見、自動レポートソリューションを商業化することを可能にしました。

米国の「インフラ投資・雇用法(IIJA)」に基づくプログラムや、EUの「Horizon」市民安全保障作業プログラムは、エネルギー、運輸、通信システムの近代化のための資金を提供しています。ユーロポールが発行した「EU-SOCTA 2025」で強調されているように、AIを活用した犯罪技術の増加も、ディープフェイク検出、帰属特定、コンテンツ分析などの対AI能力に対する需要を高めており、**重要インフラ保護システム**ベンダーに特化した機会を提供しています。

### 機会:統合型セキュリティプラットフォームとエッジ対応ソリューションへの移行

サイロ化されたポイントソリューションから統合型セキュリティプラットフォームへの急速な移行が、**重要インフラ保護システム**の状況を再構築しています。2024年に報告された国家的に重要なインシデントの顕著な増加を含む、**重要インフラ**に対するインシデントの増加は、事業者や規制当局を、IT/OTセキュリティ、物理セキュリティ、ID管理、脅威インテリジェンス、およびインシデント対応を統合する統一スタックの採用へと駆り立てています。

英国国家サイバーセキュリティセンター(NCSC)の2024年レビューは、この移行を強調し、重大なインシデントの著しい増加を指摘するとともに、空港、港湾、エネルギーパイプライン、発電所などのセクターにおいて、エンドツーエンドの可視性、協調的な対応、および監査可能なフレームワークを提供するプラットフォームの重要性を強調しました。

ITおよびOTシステムの融合、ならびにエッジコンピューティングの成長は、攻撃対象領域を拡大し、より高度な**重要インフラ保護システム**ソリューションへの需要を促進しています。スマートグリッド、産業用制御システム、および交通管理ネットワークは現在、セキュアブート、リモート認証、デバイスライフサイクル管理、およびOT対応XDRなどの機能を備えたエッジ対応の保護を必要としています。

2024年後半のNIST ZTAおよびCSFの更新、EU NIS2の施行、および2025年のENISAガイダンスによる規制の勢いは、政策を調達需要へと転換させています。エッジにおける低遅延セキュリティは不可欠となっており、特にユーティリティやスマート交通において、検出の遅延が連鎖的な障害や安全上の危険を引き起こす可能性があるため、エッジとコアの両方のインフラを保護する統合プラットフォームの採用が強化されています。

## カテゴリ別分析

### セキュリティタイプ別洞察

セキュリティタイプに基づくと、市場は物理セキュリティとサイバーセキュリティに分けられます。一般的な物理セキュリティの中で、監視・モニタリングは、リアルタイムの脅威検出と物理的およびサイバーリスクに対する迅速な対応の必要性が高まっているため、2025年には37%以上のシェアを占めると予想されています。侵入、妨害行為、システム障害の増加は、継続的な監視とインテリジェンス駆動型セキュリティを要求します。

AI対応カメラ、ドローン、統合センサーなどの先進技術は、状況認識を向上させ、監視を**重要インフラ保護システム**の核となる要件にしています。潜在的な混乱を防止、予測、軽減する能力が、**重要インフラ**全体でのその広範な採用を推進しています。

サイバーセキュリティ分野では、クラウドセキュリティが著しい成長率で拡大すると予想されています。これは、機密データと重要な業務のクラウドプラットフォームへの広範な移行によるものです。ハイブリッドおよびパブリッククラウド環境におけるリアルタイム監視と多層防御に対する需要の増加が、市場成長を加速させています。

クラウドセキュリティはスケーラビリティとコスト効率を提供し、組織が中断のない運用を維持し、データ整合性を保護することを可能にします。高度なクラウドセキュリティソリューションは、重要なデジタル資産管理を保護し、運用回復力を確保し、全体的な**重要インフラ保護システム**フレームワークを強化するために不可欠になりつつあります。

### エンドユーザー産業別洞察

エンドユーザー産業別に見ると、市場はBFSI(銀行・金融サービス・保険)、IT・通信、政府・防衛、エネルギー・電力、製造、運輸・物流、石油・ガス、ヘルスケア、その他に分類されます。このうち、政府および防衛部門は、国家安全保障、諜報活動、防衛作戦がサイバー攻撃、テロ、スパイ行為に対する最高レベルの保護を必要とするため、2025年には23%以上のシェアを占めると予想されています。

軍事施設、通信ネットワーク、国家データセンターなどの**重要資産**を保護することは、高度な脅威インテリジェンス、リアルタイム監視、および対テロソリューションへの投資を推進します。規制遵守と国際的な防衛協力は、最先端のセキュリティ技術の採用をさらに加速させています。

ITおよび通信セグメントは、デジタルネットワークとデータ駆動型オペレーションへの依存度が高まっているため、著しい成長率で拡大すると予想されています。5G展開、クラウドコンピューティング、IoT統合の急増に伴い、これらのネットワークはサイバー攻撃、ランサムウェア、およびサービス中断に対する高い露出に直面しています。重要な通信インフラを保護することは、事業継続性を確保し、機密性の高い顧客データを保護し、国家安全保障を維持するために不可欠です。

## 地域別洞察

### 北米の重要インフラ保護システム市場動向

北米は、エネルギー網、交通ネットワーク、金融サービスなどの必須システムを標的とするサイバー脅威の高度化がエスカレートしていることにより、2025年には36%以上のシェアを占めると予想されています。

ランサムウェア攻撃、サプライチェーン攻撃、および中国、ロシア、イランなどの国家支援型アクターによる侵入キャンペーンの蔓延は、政府および民間部門にゼロトラストアーキテクチャや多要素認証を用いて防御を強化するよう促しています。

例えば、米国国土安全保障省(DHS)が2025年に敵対者が**重要インフラ**を標的にしていると報告したことや、中国のハッカー集団Volt Typhoonが5年以上にわたって米国の航空、鉄道、海運システムに侵入していたことは、重要なセクター全体にわたる脆弱性を浮き彫りにし、市場に増大する圧力をかけています。

北米電力信頼性評議会(NERC)は、人工知能(AI)による需要増加と石炭火力発電所の閉鎖および再生可能エネルギープロジェクトの遅延が相まって、電力網が重大な信頼性課題に直面していると警告しています。

カナダの通信安全保障局(CSE)も、2024年から2025年にかけて2,561件のサイバーセキュリティインシデントを報告しており、そのうち1,406件は**重要インフラ**パートナーに影響を与えたものでした。また、サイバーセンターはヘルスケアおよびエネルギーセクター全体で336件のランサムウェア事前警告を発行しています。

AI、モノのインターネット(IoT)、自動化などの先進技術がスマートグリッドや交通ネットワークに統合されることで、効率は向上するものの、新たな脆弱性が生じています。これにより、サイバーセキュリティプロトコル、規制フレームワーク、および米国とカナダ間の国境を越えた協力における継続的な革新が不可欠となっています。

### アジア太平洋地域の重要インフラ保護システム市場動向

アジア太平洋地域は、急速な都市化、産業成長、およびデジタル化により、プラスの成長率を達成すると予想されています。中国は、広範なエネルギーおよび交通ネットワーク、サイバーセキュリティ法、データセキュリティ規制により、インフラ保護を強化しており、最前線に立っています。「一帯一路」イニシアチブは、国境を越える回廊のセキュリティ確保の必要性を拡大させました。同時に、国家工業情報安全開発研究センターは、中国のデータ要素市場の収益が2025年までに1,989億人民元(273億米ドル)に達すると予測しており、セキュリティガバナンスへの大規模な投資を裏付けています。

台湾のグリーンエネルギーと領土保護への注力、日本のIoT/AI導入をSBOM(ソフトウェア部品表)、保護DNS、レジリエンス演習と結びつけるロードマップ、そしてインドの「デジタル・インディア」および「スマートシティ・ミッション」からの需要の急増は、この地域の多様な焦点を浮き彫りにしています。インドはサイバーインシデントの増加に直面しており、2024年のIoT悪用試行の99%が既知の脆弱性を悪用しており、デジタルおよび物理的レジリエンスのギャップを露呈しています。

オーストラリアとニュージーランドは、更新された**重要インフラ**セキュリティ法やオーストラリアのサイバーセキュリティ法2024などの規制フレームワークを通じて**重要インフラ保護システム**の需要を推進しています。これらの法律は、ランサムウェア報告、IoT標準、およびSOCI法(Security of Critical Infrastructure Act)の義務拡大を義務付けており、高度な監視、SOCサービス、およびレジリエンス計画を確保しています。

### 欧州の重要インフラ保護システム市場動向

欧州連合の**重要エンティティ**レジリエンス(CER)指令は、2024年10月18日に発効し、加盟国に対し、**重要エンティティ**のレジリエンス強化を目的とした国家戦略の採用を義務付けています。このイニシアチブは、自然災害および人為的混乱に対する脆弱性を低減するとともに、量子鍵配送(QKD)やAIなどの先進技術の導入を促進しています。

例えば、QKDは盗聴や妨害行為を防止することでネットワークの完全性を強化し、G7サイバーセキュリティワーキンググループなどの協力は、**重要インフラ**に対する脅威に関する国際的な情報共有を促進しています。

ドイツでは、KRITIS法がエネルギー、運輸、金融、保健、水供給の事業者に対し、施設を保護することを義務付けており、2022年のロシアによるウクライナ侵攻後の脅威の高まりを反映しています。英国は金融セクターのレジリエンスに注力しており、U.K. Financeの「Annual Fraud Report 2025」は、2024年に11億7,000万ポンド(14億3,000万米ドル)が盗まれ、その70%がオンラインの承認済みプッシュ決済(APP)詐欺によるものであることを明らかにしています。

スペインでは2024年に10万件以上のサイバー攻撃が記録され、3日に1件の深刻なケースが発生しており、より強力な防御策につながっています。EUの「Energy Highways」イニシアチブは、電力網のボトルネックとエネルギー価格の高騰に対処し、運輸部門は**重要ネットワーク**を保護するためにサイバーセキュリティを拡大しています。

## 競争環境

世界の**重要インフラ保護システム**市場は細分化されており、限られた数のグローバルリーダーとともに、多数の専門化された地域プレーヤーで構成されています。企業は、競争優位性を確立するために、高度なサイバーセキュリティ対策、AI対応監視システム、および堅牢な物理セキュリティソリューションを重視しています。政府機関やテクノロジープロバイダーとの戦略的パートナーシップや提携は、市場リーチと信頼性を高めるために活用されています。

**主要な業界動向:**

* 2025年6月、ハネウェルは「Cyber Proactive Defense」と「OT Security Operations Center」を立ち上げました。これらは、AI駆動型でベンダーに依存しないサイバーセキュリティを24時間365日の監視とオンサイトサポートで提供します。また、SESP、Enabled Services、Assurance 360を統合することで「Digital Prime」エコシステムを拡張し、シミュレーション、リアルタイム追跡、最適化された運用を実現し、レジリエンスを強化し、熟練労働力への依存度を低減しています。

* 2024年7月、IBMは、欧州・ユーラシア(E&E)地域のホスト政府および**重要インフラ**事業者のサイバーセキュリティ保護と対応(CPR)プログラムを支援するため、米国国際開発庁(USAID)から5年間で2,600万米ドルの契約を獲得しました。このプログラムは、インシデント対応、能力構築、およびプログラム管理サービスを提供します。

* 2024年9月、BMW iVenturesは、Critical VenturesとSineWave Venture Partnersが主導し、Lockheed Martin Venturesなどが追加参加したRunSafe SecurityのシリーズB資金調達ラウンド(1,200万米ドル)に参加しました。この資金は、製品開発を加速し、EMEAおよびAPAC地域での同社の存在感を拡大するために使用されます。

**重要インフラ保護システム市場の対象企業:**

* Siemens AG

* Honeywell International Inc.

* Schneider Electric

* Lockheed Martin

* Boeing

* Cisco Systems, Inc.

* Raytheon Technologies

* Northrop Grumman

* General Electric (GE)

* Dell Technologies

* Fortinet, Inc.

* Palo Alto Networks

* IBM Corporation

* FireEye, Inc.

* ABB Ltd.* Siemens AG

* Microsoft Corporation

* Oracle Corporation

* SAP SE

これらの企業は、それぞれの専門分野において世界の最前線を走り、技術革新と産業の発展を牽引しています。彼らの製品やサービスは、私たちの日常生活から国家の安全保障に至るまで、多岐にわたる領域で不可欠な存在となっており、グローバル経済におけるその影響力は計り知れません。今後も、これらの企業が世界の技術トレンドを形成し、新たな価値を創造していくことが期待されます。

Report Coverage & Structure

エグゼクティブサマリー

- 世界の重要インフラ保護システム市場概要 2025年および2032年

- 市場機会評価、2025-2032年、US$ Bn

- 主要な市場トレンド

- 業界の動向と主要な市場イベント

- 需要側と供給側の分析

- PMR分析と提言

市場概要

- 市場範囲と定義

- バリューチェーン分析

- マクロ経済要因

- 世界のGDP見通し

- デジタルトランスフォーメーションとICT普及率

- インフラ開発の見通し

- 政府支出&予算配分

- 人口動態と都市化の見通し

- 予測要因 – 関連性と影響

- COVID-19影響評価

- PESTLE分析

- ポーターの5つの力分析

- 地政学的緊張:市場への影響

- 規制および技術の状況

市場のダイナミクス

- 推進要因

- 阻害要因

- 機会

- トレンド

価格トレンド分析、2019年 – 2032年

- コンポーネント別価格

- 価格影響要因

世界の重要インフラ保護システム市場の見通し:過去(2019年 – 2024年)および予測(2025年 – 2032年)

- 主要なハイライト

- 世界の重要インフラ保護システム市場の見通し:コンポーネント別

- はじめに/主要な調査結果

- コンポーネント別過去市場規模(US$ Bn)分析、2019年-2024年

- コンポーネント別現在の市場規模(US$ Bn)予測、2025年-2032年

- ハードウェア

- ソフトウェア

- サービス

- プロフェッショナルサービス

- マネージドサービス

- 市場魅力度分析:コンポーネント別

- 世界の重要インフラ保護システム市場の見通し:セキュリティタイプ別

- はじめに/主要な調査結果

- セキュリティタイプ別過去市場規模(US$ Bn)分析、2019年-2024年

- セキュリティタイプ別現在の市場規模(US$ Bn)予測、2025年-2032年

- 物理的セキュリティ

- 物理的IDおよびアクセス制御システム

- 監視およびモニタリング

- 周辺保護

- 物理的侵入検知

- その他

- サイバーセキュリティ

- ネットワークセキュリティ

- エンドポイントセキュリティ

- クラウドセキュリティ

- 暗号化

- 脅威インテリジェンス

- その他

- 物理的セキュリティ

- 市場魅力度分析:セキュリティタイプ別

- 世界の重要インフラ保護システム市場の見通し:企業規模別

- はじめに/主要な調査結果

- 企業規模別過去市場規模(US$ Bn)分析、2019年-2024年

- 企業規模別現在の市場規模(US$ Bn)予測、2025年-2032年

- 大企業

- 中小企業(SMEs)

- 市場魅力度分析:企業規模別

- 世界の重要インフラ保護システム市場の見通し:最終用途産業別

- はじめに/主要な調査結果

- 最終用途産業別過去市場規模(US$ Bn)分析、2019年-2024年

- 最終用途産業別現在の市場規模(US$ Bn)予測、2025年-2032年

- BFSI

- ITおよび通信

- 政府および防衛

- エネルギーおよび電力

- 製造業

- 運輸およびロジスティクス

- 石油およびガス

- ヘルスケア

- その他

- 市場魅力度分析:最終用途産業別

世界の重要インフラ保護システム市場の見通し:地域別

- 主要なハイライト

- 地域別過去市場規模(US$ Bn)分析、2019年-2024年

- 地域別現在の市場規模(US$ Bn)予測、2025年-2032年

- 北米

- 欧州

- 東アジア

- 南アジアおよびオセアニア

- ラテンアメリカ

- 中東およびアフリカ

- 市場魅力度分析:地域別

北米の重要インフラ保護システム市場の見通し:過去(2019年 – 2024年)および予測(2025年 – 2032年)

- 主要なハイライト

- 北米市場規模(US$ Bn)予測、国別、2025年-2032年

- 米国

- カナダ

- 北米市場規模(US$ Bn)予測、コンポーネント別、2025年-2032年

- ハードウェア

- ソフトウェア

- サービス

- プロフェッショナルサービス

- マネージドサービス

- 北米市場規模(US$ Bn)予測、セキュリティタイプ別、2025年-2032年

- 物理的セキュリティ

- 物理的IDおよびアクセス制御システム

- 監視およびモニタリング

- 周辺保護

- 物理的侵入検知

- その他

- サイバーセキュリティ

- ネットワークセキュリティ

- エンドポイントセキュリティ

- クラウドセキュリティ

- 暗号化

- 脅威インテリジェンス

- その他

- 物理的セキュリティ

- 北米市場規模(US$ Bn)予測、企業規模別、2025年-2032年

- 大企業

- 中小企業(SMEs)

- 北米市場規模(US$ Bn)予測、最終用途産業別、2025年-2032年

- BFSI

- ITおよび通信

- 政府および防衛

- エネルギーおよび電力

- 製造業

- 運輸およびロジスティクス

- 石油およびガス

- ヘルスケア

- その他

欧州の重要インフラ保護システム市場の見通し:過去(2019年 – 2024年)および予測(2025年 – 2032年)

- 主要なハイライト

- 欧州市場規模(US$ Bn)予測、国別、2025年-2032年

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- ベネルクス

- 北欧諸国

- その他の欧州

- 欧州市場規模(US$ Bn)予測、コンポーネント別、2025年-2032年

- ハードウェア

- ソフトウェア

- サービス

- プロフェッショナルサービス

- マネージドサービス

- 欧州市場規模(US$ Bn)予測、セキュリティタイプ別、2025年-2032年

- 物理的セキュリティ

- 物理的IDおよびアクセス制御システム

- 監視およびモニタリング

- 周辺保護

- 物理的侵入検知

- その他

- サイバーセキュリティ

- ネットワークセキュリティ

- エンドポイントセキュリティ

- クラウドセキュリティ

- 暗号化

- 脅威インテリジェンス

- その他

- 物理的セキュリティ

- 欧州市場規模(US$ Bn)予測、企業規模別、2025年-2032年

- 大企業

- 中小企業(SMEs)

- 欧州市場規模(US$ Bn)予測、最終用途産業別、2025年-2032年

- BFSI

- ITおよび通信

- 政府および防衛

- エネルギーおよび電力

- 製造業

- 運輸およびロジスティクス

- 石油およびガス

- ヘルスケア

- その他

東アジアの重要インフラ保護システム市場の見通し:過去(2019年 – 2024年)および予測(2025年 – 2032年)

- 主要なハイライト

- 東アジア市場規模(US$ Bn)予測、国別、2025年-2032年

- 中国

- 日本

- 韓国

- 東アジア市場規模(US$ Bn)予測、コンポーネント別、2025年-2032年

- ハードウェア

- ソフトウェア

- サービス

- プロフェッショナルサービス

- マネージドサービス

- 東アジア市場規模(US$ Bn)予測、セキュリティタイプ別、2025年-2032年

- 物理的セキュリティ

- 物理的IDおよびアクセス制御システム

- 監視およびモニタリング

- 周辺保護

- 物理的侵入検知

- その他

- サイバーセキュリティ

- ネットワークセキュリティ

- エンドポイントセキュリティ

- クラウドセキュリティ

- 暗号化

- 脅威インテリジェンス

- その他

- 物理的セキュリティ

- 東アジア市場規模(US$ Bn)予測、企業規模別、2025年-2032年

- 大企業

- 中小企業(SMEs)

- 東アジア市場規模(US$ Bn)予測、最終用途産業別、2025年-2032年

- BFSI

- ITおよび通信

- 政府および防衛

- エネルギーおよび電力

- 製造業

- 運輸およびロジスティクス

- 石油およびガス

- ヘルスケア

- その他

南アジアおよびオセアニアの重要インフラ保護システム市場の見通し:過去(2019年 – 2024年)および予測(2025年 – 2032年)

- 主要なハイライト

- 南アジアおよびオセアニア市場規模(US$ Bn)予測、国別、2025年-2032年

- インド

- 東南アジア

- ANZ

- その他の南アジアおよびオセアニア

- 南アジアおよびオセアニア市場規模(US$ Bn)予測、コンポーネント別、2025年-2032年

- ハードウェア

- ソフトウェア

- サービス

- プロフェッショナルサービス

- マネージドサービス

- 南アジアおよびオセアニア市場規模(US$ Bn)予測、セキュリティタイプ別、2025年-2032年

- 物理的セキュリティ

- 物理的IDおよびアクセス制御システム

- 監視およびモニタリング

- 周辺保護

- 物理的侵入検知

- その他

- サイバーセキュリティ

- ネットワークセキュリティ

- エンドポイントセキュリティ

- クラウドセキュリティ

- 暗号化

- 脅威インテリジェンス

- その他

- 物理的セキュリティ

- 南アジアおよびオセアニア市場規模(US$ Bn)予測、企業規模別、2025年-2032年

- 大企業

- 中小企業(SMEs)

- 南アジアおよびオセアニア市場規模(US$ Bn)予測、最終用途産業別、2025年-2032年

- BFSI

- ITおよび通信

- 政府および防衛

- エネルギーおよび電力

- 製造業

- 運輸およびロジスティクス

- 石油およびガス

- ヘルスケア

- その他

ラテンアメリカの重要インフラ保護システム市場の見通し:過去(2019年 – 2024年)および予測(2025年 – 2032年)

- 主要なハイライト

- ラテンアメリカ市場規模(US$ Bn)予測、国別、2025年-2032年

- ブラジル

- メキシコ

- その他のラテンアメリカ

- ラテンアメリカ市場規模(US$ Bn)予測、コンポーネント別、2025年-2032年

- ハードウェア

- ソフトウェア

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ラテンアメリカ市場規模(US$ Bn)予測、セキュリティタイプ別、2025年-2032年

- 物理的セキュリティ

- 物理的IDおよびアクセス制御システム

- 監視およびモニタリング

- 周辺保護

- 物理的侵入検知

- その他

- サイバーセキュリティ

- ネットワークセキュリティ

- エンドポイントセキュリティ

- クラウドセキュリティ

- 暗号化

- 脅威インテリジェンス

- その他

- 物理的セキュリティ

- ラテンアメリカ市場規模(US$ Bn)予測、企業規模別、2025年-2032年

- 大企業

- 中小企業(SMEs)

- ラテンアメリカ市場規模(US$ Bn)予測、最終用途産業別、2025年-2032年

- BFSI

- ITおよび通信

- 政府および防衛

- エネルギーおよび電力

- 製造業

- 運輸およびロジスティクス

- 石油およびガス

- ヘルスケア

- その他

中東およびアフリカの重要インフラ保護システム市場の見通し:過去(2019年 – 2024年)および予測(2025年 – 2032年)

- 主要なハイライト

- 中東およびアフリカ市場規模(US$ Bn)予測、国別、2025年-2032年

- GCC諸国

- 南アフリカ

- 北アフリカ

- その他のMEA(中東およびアフリカ)

- 中東およびアフリカ市場規模(US$ Bn)予測、コンポーネント別、2025年-2032年

- ハードウェア

- ソフトウェア

- サービス

- プロフェッショナルサービス

- マネージドサービス

- 中東およびアフリカ市場規模(US$ Bn)予測、セキュリティタイプ別、2025年-2032年

- 物理的セキュリティ

- 物理的IDおよびアクセス制御システム

- 監視およびモニタリング

- 周辺保護

- 物理的侵入検知

- その他

- サイバーセキュリティ

- ネットワークセキュリティ

- エンドポイントセキュリティ

- クラウドセキュリティ

- 暗号化

- 脅威インテリジェンス

- その他

- 物理的セキュリティ

- 中東およびアフリカ市場規模(US$ Bn)予測、企業規模別、2025年-2032年

- 大企業

- 中小企業(SMEs)

- 中東およびアフリカ市場規模(US$ Bn)予測、最終用途産業別、2025年-2032年

- BFSI

- ITおよび通信

- 政府および防衛

- エネルギーおよび電力

- 製造業

- 運輸およびロジスティクス

- 石油およびガス

- ヘルスケア

- その他

競合環境

- 市場シェア分析、2024年

- 市場構造

- 競争強度マッピング

- 競合ダッシュボード

- 企業プロファイル

- シーメンスAG

- 会社概要

- 製品ポートフォリオ/提供サービス

- 主要財務情報

- SWOT分析

- 企業戦略と主要な進展

- ハネウェル・インターナショナル・インク

- シュナイダーエレクトリック

- ロッキード・マーティン

- ボーイング

- シスコシステムズ・インク

- レイセオン・テクノロジーズ

- ノースロップ・グラマン

- ゼネラル・エレクトリック(GE)

- デル・テクノロジーズ

- フォーティネット・インク

- パロアルトネットワークス

- IBMコーポレーション

- ファイア・アイ・インク

- ABB株式会社

- シーメンスAG

付録

- 調査方法

- 調査仮定

- 頭字語と略語

*** 本調査レポートに関するお問い合わせ ***

「重要インフラ保護システム」とは、現代社会の基盤を支える不可欠な機能を提供する施設やシステムを、様々な脅威から守り、その安定的な稼働を確保するための包括的な取り組みと、それを実現する技術的・組織的・人的な仕組みの総体を指す言葉でございます。この概念は、国家や社会の存立、国民生活の安全と安心、そして経済活動の持続性を維持する上で極めて重要な意味を持ちます。

# 定義

まず、「重要インフラ」とは、電力、ガス、水道、情報通信、金融、航空、鉄道、医療、政府・行政サービス、物流、化学、石油の14分野(日本の場合)にわたる、国民生活および経済活動に不可欠なサービスを提供する基盤施設やシステムを指します。これらのインフラが機能不全に陥れば、社会全体に甚大な影響が及ぶことは想像に難くありません。例えば、電力供給が停止すれば、あらゆる産業活動が滞り、病院での治療が困難になり、通信網が途絶すれば情報伝達が麻痺し、社会秩序が混乱する可能性もございます。

次に、「保護」とは、これらの重要インフラを脅かすあらゆるリスクに対する防御策を講じることを意味します。脅威は多岐にわたり、サイバー攻撃(マルウェア感染、DDoS攻撃、ランサムウェアなど)、自然災害(地震、津波、台風、洪水など)、テロ行為(物理的な破壊、生物兵器・化学兵器による攻撃)、さらにはヒューマンエラーやシステム障害といった内部要因も含まれます。保護の目的は、これらの脅威の発生を未然に防ぐ「予防」、万一発生した場合の被害を最小限に抑える「検知・対応」、そして被害からの迅速な「復旧・回復」能力を高めることにございます。

そして、「システム」という言葉は、単一の技術や設備を指すのではなく、技術的側面、組織的側面、人的側面が有機的に連携し、統合された全体像を表現しています。技術的側面には、サイバーセキュリティ対策(ファイアウォール、IDS/IPS、SIEM、暗号化技術、AIを活用した異常検知など)、物理セキュリティ対策(監視カメラ、入退室管理、フェンス、耐震・耐水設計など)、冗長化された設備やバックアップシステムなどが含まれます。組織的側面には、リスクアセスメント、セキュリティポリシーの策定、インシデント対応計画(CSIRTの設置など)、事業継続計画(BCP)の策定と訓練、情報共有体制の構築などがございます。人的側面には、セキュリティ意識の向上、専門人材の育成、定期的な教育・訓練などが不可欠でございます。これら三位一体の取り組みが、重要インフラ保護システムを構成する要素であり、そのいずれが欠けても効果的な保護は実現し得ません。

国際的には、米国国土安全保障省(DHS)の重要インフラ保護の枠組みや、欧州連合(EU)のNIS指令(Network and Information Security Directive)など、各国・地域がそれぞれの状況に応じた保護戦略を策定しております。日本においても、政府は「重要インフラ防護に係る行動計画」を策定し、官民連携の下で対策を推進しており、これらの取り組みは、単なる技術的な課題に留まらず、国家安全保障の根幹をなす政策課題として位置づけられているのでございます。

# 応用(具体的な適用例)

重要インフラ保護システムは、その対象となるインフラの種類に応じて、多岐にわたる具体的な応用がなされております。それぞれの分野の特性とリスクに対応した、オーダーメイドの保護策が講じられる点が特徴でございます。

例えば、電力分野では、発電所、変電所、送電網といった物理的な施設に対するテロ対策や自然災害対策に加え、スマートグリッドの導入に伴う制御システムへのサイバー攻撃リスクが増大しております。このため、産業制御システム(ICS)やSCADA(Supervisory Control And Data Acquisition)システムに対する厳格なセキュリティ対策が求められます。具体的には、OT(Operational Technology)ネットワークとIT(Information Technology)ネットワークの分離、異常検知システムの導入、脆弱性診断の定期的な実施、そして停電時の迅速な復旧を可能にする冗長化された電力供給システムや非常用電源の確保などが挙げられます。

情報通信分野は、現代社会のあらゆる活動の基盤であり、その保護は極めて重要です。通信事業者の中枢設備であるデータセンターでは、物理的な侵入を防ぐための多層的なセキュリティ対策(生体認証、監視カメラ、警備員の配置など)が施され、DDoS攻撃やマルウェア感染からネットワークを守るための高度なサイバーセキュリティ技術(高機能ファイアウォール、侵入検知・防御システム、AIを活用した異常トラフィック分析など)が導入されております。また、通信経路の冗長化や、災害時にも通信を維持するための移動基地局の配備、衛星通信の活用なども重要な保護策でございます。

金融分野においては、オンラインバンキングや決済システムがサイバー攻撃の主要な標的となるため、顧客情報の漏洩防止、不正送金の阻止、システムの可用性確保が最優先されます。多要素認証の導入、トランザクションのリアルタイム監視、AIを活用した不正検知システム、そして金融機関間の情報共有体制の構築などが進められております。また、大規模災害時にも金融サービスを継続できるよう、遠隔地へのデータバックアップや代替システムの準備といった事業継続計画が厳格に策定・運用されております。

交通分野では、鉄道の運行管理システム、航空管制システム、港湾の物流管理システムなどが主な保護対象となります。これらのシステムへのサイバー攻撃は、列車や航空機の衝突、大規模な遅延、物流の停滞といった壊滅的な影響を及ぼす可能性があります。そのため、運行管理システムのセキュリティ強化、GPS信号への妨害対策、物理的な施設への不法侵入防止策、そして緊急時の手動運行への切り替え訓練などが定期的に実施されております。

医療分野においては、電子カルテシステムや医療機器のネットワーク接続が進む中で、患者情報の保護と医療サービスの継続が喫緊の課題でございます。ランサムウェア攻撃によるシステム停止は、医療行為そのものを不可能にし、患者の生命を脅かす事態に直結します。このため、医療情報システムの厳格なアクセス管理、データの暗号化、定期的なバックアップ、そして医療機器のファームウェア更新と脆弱性管理が徹底されております。

これらの応用例からわかるように、重要インフラ保護システムは、単一の技術や対策で完結するものではなく、各インフラの特性、社会的な役割、想定される脅威の種類に応じて、技術的、組織的、人的な側面から多角的にアプローチする複合的な取り組みとして展開されているのでございます。

# 動向

重要インフラ保護システムを取り巻く環境は、脅威の高度化・多様化、技術革新の進展、そして社会構造の変化に伴い、常に進化を続けております。いくつかの顕著な動向を以下に示します。

第一に、脅威の高度化と多様化でございます。従来の愉快犯的なサイバー攻撃に加え、国家レベルの組織が関与する高度な持続的脅威(APT攻撃)、サプライチェーンを悪用した攻撃、そして金銭目的のランサムウェア攻撃が急増しております。これらの攻撃は、従来の防御策をすり抜ける巧妙さや、OTシステムに特化した攻撃手法を用いるなど、その手口は日々進化しており、重要インフラ事業者にとって大きな脅威となっております。特に、OTシステムは可用性を最優先する特性から、ITシステムとは異なるセキュリティ要件と対策が求められるため、OT/IT融合セキュリティの専門知識が不可欠となっております。

第二に、技術革新の進展が保護システムに大きな影響を与えております。人工知能(AI)や機械学習(ML)は、膨大なログデータから異常パターンを自動で検知し、未知の脅威を予測する能力を向上させております。これにより、従来のシグネチャベースの検知では困難であったゼロデイ攻撃や巧妙な内部不正の早期発見が可能になりつつございます。また、ブロックチェーン技術は、データの改ざん耐性を高め、重要インフラにおける情報共有の信頼性を向上させる可能性を秘めております。さらに、量子コンピューティングの発展を見据えた量子暗号技術の研究開発も進んでおり、将来的な情報保護の新たな基盤となることが期待されております。

第三に、国際的な連携と法制度の強化が進んでおります。サイバー攻撃は国境を越える性質を持つため、一国のみの努力では限界がございます。G7やG20といった国際会議の場では、重要インフラ保護に関する情報共有、共同訓練、国際標準化の推進が活発に議論されております。各国においても、重要インフラ保護を義務付ける法制度の整備や、監督機関の設置が進んでおり、事業者に対するセキュリティ対策の基準が厳格化されております。日本でも、サイバーセキュリティ基本法に基づき、重要インフラ事業者に対するセキュリティ対策の強化が求められております。

第四に、レジリエンス(回復力)の重視へのシフトでございます。これまでは脅威の「予防」に重点が置かれてきましたが、現代の脅威は完全に防ぎきることが困難であるという認識が広まっております。そのため、万一攻撃を受けた場合や災害が発生した場合でも、被害を最小限に抑え、迅速に機能を回復させる「レジリエンス」の向上が重要視されております。具体的には、事業継続計画(BCP)の策定と定期的な見直し、災害復旧(DR)体制の強化、そしてインシデント発生時の迅速な情報共有と対応能力の向上が挙げられます。

最後に、人材育成の喫緊性でございます。高度化する脅威に対応できるセキュリティ専門家、特にOT/ITの双方に精通した人材が世界的に不足しております。このため、政府、教育機関、民間企業が連携し、セキュリティ教育プログラムの拡充、実践的な訓練の実施、そしてキャリアパスの明確化を通じて、専門人材の育成に注力する動向が強まっております。

これらの動向は、重要インフラ保護システムが静的なものではなく、常に変化し、進化し続ける動的なシステムであることを示しており、継続的な投資と改善が不可欠であることを浮き彫りにしております。

# 展望

重要インフラ保護システムの未来は、技術の進歩と社会の変革、そして新たな脅威の出現によって、さらに複雑かつ多層的なものとなることが予測されます。

まず、超スマート社会(Society 5.0)の実現と重要インフラ保護は、密接不可分な関係にございます。IoT、5G、AIといった先端技術が社会の隅々にまで浸透し、あらゆるモノがインターネットに繋がり、データがリアルタイムで共有・分析されることで、社会はより便利で効率的なものへと変貌します。しかし、この高度にネットワーク化された社会は、同時に新たなサイバー攻撃の経路や脆弱性を生み出す可能性もございます。例えば、スマートシティにおける交通システム、エネルギー管理、公共サービスなどが連携する中で、一点の脆弱性が全体システムに波及し、大規模な機能停止を引き起こすリスクが高まります。このため、Society 5.0の恩恵を最大限に享受するためには、その基盤となる重要インフラの保護を、設計段階から組み込む「セキュリティ・バイ・デザイン」の思想が不可欠となるでしょう。

次に、宇宙インフラの重要性の増大と保護が挙げられます。衛星通信、GPS、地球観測衛星などは、すでに私たちの社会活動に不可欠な存在となっており、これら宇宙空間に展開されるインフラも、サイバー攻撃や物理的な破壊、宇宙ゴミとの衝突といった脅威に晒されております。宇宙空間は、もはや単なるフロンティアではなく、重要インフラが機能する新たな領域として、その保護体制の構築が喫緊の課題となるでしょう。

さらに、グローバルな連携の深化と官民連携の強化は、今後ますます重要性を増します。サイバー攻撃は国境を越え、特定のインフラを狙うだけでなく、国際的なサプライチェーン全体を標的とすることもございます。このような脅威に対抗するためには、各国政府、国際機関、そして民間企業が、脅威情報の共有、共同訓練、技術開発において、これまで以上に緊密に連携する必要があります。特に、重要インフラの多くを民間企業が所有・運用している現状を鑑みれば、政府と民間企業が対等なパートナーシップを築き、それぞれの強みを活かした協力体制を構築することが、保護システム全体の強化に繋がるでしょう。

また、予防から予測、そして回復へのシフトは、より一層加速すると考えられます。AIやビッグデータ分析の進化により、脅威の兆候を事前に察知し、攻撃を未然に防ぐ「予測型防御」の能力が向上します。しかし、いかなる防御も完璧ではないため、被害が発生した場合に、いかに迅速かつ効率的にシステムを復旧させ、社会機能を回復させるかという「回復力」の強化が、保護システムの最終的な評価軸となるでしょう。これには、自動復旧システムの開発や、被害状況をリアルタイムで把握し、最適な復旧策を提示するAIアシスタントの導入なども含まれるかもしれません。

最後に、市民意識の向上も不可欠でございます。重要インフラ保護は、政府や事業者だけの課題ではなく、国民一人ひとりがセキュリティ意識を高め、適切な行動をとることが、社会全体のレジリエンス向上に貢献します。例えば、フィッシング詐欺への注意喚起や、スマートデバイスの適切なセキュリティ設定など、個人のセキュリティ行動が、間接的に重要インフラへの攻撃リスクを低減させる可能性もございます。

「重要インフラ保護システム」は、単なる技術的な課題に留まらず、国家の安全保障、経済の安定、そして国民生活の質を左右する、極めて広範かつ複合的なテーマでございます。未来に向けて、私たちは常に変化する脅威に適応し、技術革新を取り入れながら、持続可能な社会の実現のために、このシステムの強化に不断の努力を傾けていく必要がございます。