コオロギタンパク質粉末のグローバル市場:性質別(オーガニック、従来品)市場予測2025年-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Cricket Protein Powders Market by Nature (Organic, Conventional), by Form (Regular, Flavored, Vanilla, Chocolate), by End User (Household, Industrial, Bakery and Snacks), by Distribution Channel (Business to Business, Business to Consumer), and Regional Analysis

コオロギタンパク質粉末の市場規模とシェア分析

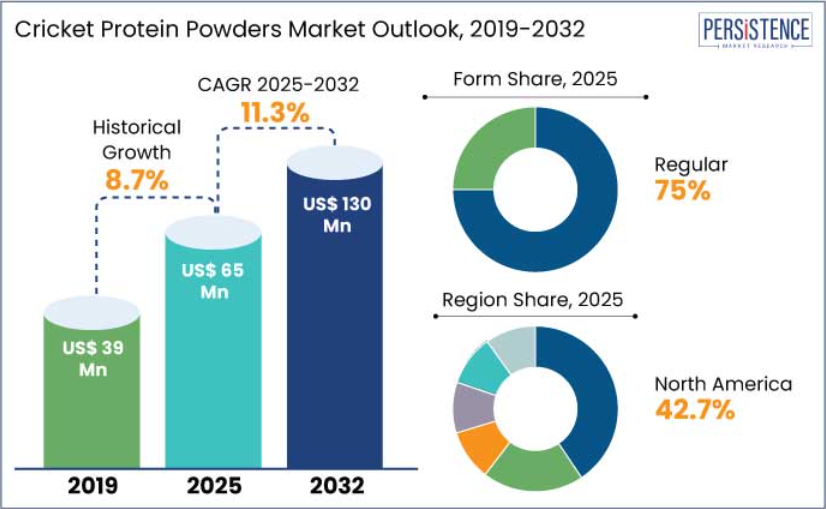

世界のコオロギタンパク質粉末市場は、2025年に1億3,010万米ドルに達すると予測されています。評価期間中は年平均成長率11.3%で成長し、2032年には2億7,530万米ドルに達すると予測されています。

消費者のコオロギプロテインへの需要は、その高いタンパク質含有量と持続可能性から増加しています。食用昆虫タンパク質産業は、2024年に世界全体でUS$ 119.7百万ドルと推計されています。コオロギは、土地を90%少なく、飼料を80%少なく消費し、温室効果ガスの排出量が少ないため、環境に優しいタンパク質源です。

例えば、昆虫タンパク質のトップメーカーである Protix は、機能性食品への応用拡大を目指し、2023 年 10 月にコオロギベースのタンパク質粉末を発売しました。また、米国食品医薬品局(FDA)も 2023 年 6 月、規制上の課題に対処し、コオロギ粉末の米国での人間による摂取を承認しました。エネルギーバー、スナック、ペットフードにおける持続可能なタンパク質ソリューションの需要の高まりは、この分野の飛躍的な成長の可能性を示しています。

市場の主なハイライト

- 消費者は、従来のタンパク質源に比べ環境負荷の低い、持続可能なタンパク質代替品を求める傾向が強まっています。

- その焦点は、高タンパク質と完全なアミノ酸プロファイルで知られるコオロギタンパク質の栄養上のメリットの宣伝にあります。

- ベジタリアンやフレクシタリアン(柔軟な菜食主義者)の食事への嗜好の高まりにより、新しいタンパク質源の需要が急増しています。

- 昆虫タンパク質粉末は、スポーツ栄養や栄養補助食品などの分野において、消費者層を開拓すると予想されています。

- 2025年には、そのニュートラルな味とさまざまな製品への使用の増加により、通常の形態が市場シェアの75%を占める見通しです。

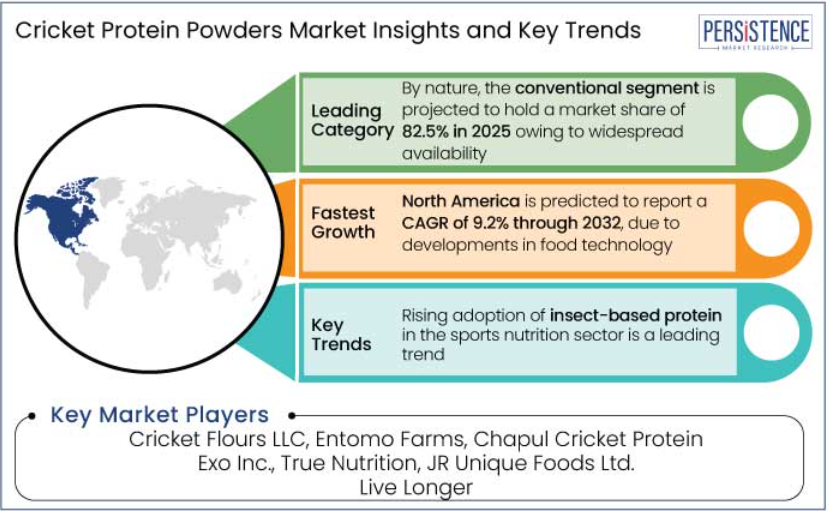

- 性質別では、生産の容易さから、従来品が2025年に市場シェアの82.5%を占める見通しです。

- 北米は、食品技術の進歩を背景に、2025年に市場シェアの42.7%を占める見通しです。

- ヨーロッパは、フレクシタリアンや植物ベースの食事療法の採用が拡大しているため、2025年には33%の市場シェアを占める見通しです。

北米に新たな機会をもたらす食品技術の革新

2025年、北米は世界のコオロギタンパク質粉末市場の約42.7%を支配する見通しです。これは、食品技術の発展、フィットネスブーム、および持続可能なタンパク質源に対する消費者の意識の高まりによるものです。

北米のコオロギタンパク質市場は、主流の食品および飲料用途での受け入れ拡大を背景に、2025年から2032年にかけて年平均成長率9.2%と予測されています。米国は、Aspire Food Group や Exo Protein などの企業が事業拡大や新製品の発売を進めているなど、重要な役割を果たしています。例えば

- 、Aspire Food Group は、需要の拡大に対応するため、2024年10月にテキサス州にコオロギの養殖施設を開設しました。

研究開発の強化と消費者教育キャンペーンが、市場浸透を推進しています。

ヨーロッパにおけるフレクシタリアン食の採用が成功への扉を開く

2025 年には、持続可能なタンパク質代替品の消費者需要と、フレクシタリアンや植物由来の食事への移行の増加を背景に、ヨーロッパが世界市場シェアの約 33% を占めると予想されます。ヨーロッパは、政府の取り組みや法律により、英国、ドイツ、オランダなどの国々が食品や飲料へのコオロギタンパク質の利用を先導し、持続可能な食品生産を支援しています。

ヨーロッパは 2025 年から 2032 年にかけて 8.5% の CAGR を記録すると予想されています。この地域の企業は、健康志向で持続可能な食品の需要の高まりに対応するため、コオロギタンパク質を使用したバーやスナックなどの革新的な製品の開発に注力しています。例えば

- 2024年1月、オランダの Bug Foundation は、消費者の需要の高まりに対応するため、コオロギをベースにした新しいタンパク質製品シリーズを発売しました。

汎用性の高いレギュラーフレーバーのプロテインパウダーが消費者に人気

2025年には、レギュラーのコオロギプロテインパウダーが世界市場をリードし、75% のシェアを占める見通しです。これは、その高い汎用性と、さまざまな食品や飲料とブレンドしやすい特性によるものです。中立的な味わいは、スポーツ栄養、ベーカリー製品、プロテインバー、シェイクなどに最適です。加工技術の革新により、通常の風味のプロテインパウダーの食感と使いやすさが向上しています。例えば、

- 2024年10月、米国を拠点とするAspire Food Groupは、スムージーやスナックにブレンドしやすいように最適化された新しいコオロギプロテインパウダーのラインを発売しました。

クリーンラベルで持続可能な製品に対する需要の高まりにより、レギュラーフレーバーはコオロギタンパク質配合製品の定番として定着しています。

生産の容易さから、従来品のコオロギタンパク質粉末が市場を支配

2025年には、従来品のコオロギタンパク質粉末セグメントが市場シェアの82.5%を占める見通しです。これは、そのコスト効率の高い生産方法、入手容易性、およびさまざまな食品や飲料への配合の容易さによるものです。

従来のコオロギタンパク質粉末は、スナック、栄養補助食品、スポーツ栄養製品に広く使用されています。手頃な価格で栄養価の高いタンパク質代替品を求める幅広い消費者層にアピールしています。

昆虫の飼育および加工技術がコオロギタンパク質セグメントの成長を後押ししており、企業は世界的な需要に応えるために生産施設を拡張しています。北米およびヨーロッパにおける政府の支援により、コオロギベースの製品の研究開発が進み、市場浸透が進んでいます。

コオロギタンパク質粉末市場の概要と傾向分析

特にベジタリアンやフレクシタリアンを中心に、持続可能で環境に優しいタンパク質代替品に対する消費者の関心が高まっていることが、コオロギタンパク質粉末の需要を牽引しています。必須アミノ酸、ビタミン、ミネラルを豊富に含むコオロギタンパク質は、スポーツ栄養、栄養補助食品、機能性食品などの用途で見出されています。例えば

- コオロギは 1 グラムあたり 60~70% のタンパク質を含み、従来の家畜に比べ、必要な水分は 90%、飼料は 80% 少なくて済みます。

食品および飲料業界の革新が、世界中で市場の成長を推進しています。例えば

- 2023年8月、カナダの企業 Entomo Farms は、健康志向の消費者をターゲットにしたコオロギタンパク質スナックバーを発売しました。

- 2023年2月、欧州の EFSA は、コオロギの粉末を人間の消費に承認し、規制面での支援の強化を示しました。

垂直農法や自動加工などの昆虫養殖技術は、生産効率と味を向上させ、欧米市場での消費者の受け入れを促進しています。

これまでの成長と今後の見通し

世界のコオロギ粉末市場は、2019年から2024年までの期間において、年平均成長率(CAGR)8.7%を記録しました。コオロギタンパク質粉末の利点が広く知られるようになるにつれて、その需要は徐々に増加すると予想されます。製造業者が成長計画のための資金調達を進める中、代替タンパク質源の需要の高まりが市場を後押しすると予想されます。

栄養価が高く、持続可能で健康増進効果のあるコオロギタンパク質の需要が高まる中、投資家はスタートアップ企業を支援しています。タンパク質の摂取量増加の傾向が市場を後押しすると予想され、世界的な生産量の増加により価格が低下する可能性があります。

中南米諸国では昆虫を原料とするスタートアップ企業が活況を呈しており、この業界が成長している可能性を示唆しています。消費者の食品の嗜好は健康と栄養が引き続き主流であることから、コオロギタンパク質粉末の消費の増加が市場を牽引すると予想されます。例えば、

- 2024年1月、オースティンを拠点とする企業、Golden Cricket がコオロギタンパク質粉末業界に参入しました。

昆虫タンパク質粉末の需要は、2025年から2032年の予測期間において、11.3%というかなりのCAGRを記録すると予測されています。

市場の成長要因

アスリートの昆虫タンパク質への嗜好が急上昇

コオロギタンパク質粉末には、高品質のタンパク質、必須アミノ酸、オメガ3およびオメガ6脂肪酸、鉄、カルシウム、ビタミンB12などの微量栄養素が含まれているため、スポーツ栄養として人気があります。これは、従来のプロテイン源に代わる、栄養価が高く持続可能な代替品であるためです。例えば

- 2025年には、スポーツ栄養分野がコオロギタンパク質市場シェアの35%を占める見通しで、その原動力は、環境に優しくクリーンなラベルのサプリメントに対する高い需要です。

- 2023年9月、Aspire Food GroupとExoは、味と機能性の向上に重点を置いた、コオロギタンパク質ベースのシェイクとバーを発売しました。

- コオロギタンパク質は、ホエイや植物性タンパク質に比べ、製造に要する土地、水、エネルギーが少ないため、アスリートの間で人気が高まっています。

持続可能な食事に対する需要の高まりが、重要な消費者層に影響

世界中で顧客が持続可能な食事オプションを求める中、コオロギタンパク質粉末の使用が人気を集めています。例えば

- コオロギの飼育は、ブロイラー鶏の飼育に比べて温室効果ガスを最大100倍少なく、水使用量を50倍少なくするため、非常に環境に優しいタンパク質源です。

コオロギタンパク質はこれらの理念と一致し、空気や水質の悪化に関連する喘息や甲状腺障害などの疾患の改善に役立ちます。例えば、

- 2023年10月に発表された調査によると、ミレニアル世代とZ世代の顧客の67%が、環境問題に取り組む企業を選択しています。

Entomo Farms や Chapul が、コオロギを原料とした製品を健康で環境に優しいものとして宣伝していることで、これらの製品が広く知られるようになってきています。これは、世界の人々のタンパク質摂取方法に変化が生じていることを示唆しています。

市場を制約する要因

高い生産コストと消費者の受け入れの遅れ

消費者の抵抗やコオロギタンパク質粉末の受け入れを克服するには、戦略的なマーケティング活動や教育的な取り組みにより、考え方や文化的な偏見を再定義する必要があります。市場の収益性と競争力のある価格設定は、高い製造コストの抑制にかかっています。

規模の経済を実現し、農業手法を改善し、生産工程を効率化することが、その戦略のいくつかです。市場での競争力のある価格を確保し、生産関連の問題が総収益性に与える影響を軽減するため、コスト削減の取り組みも必要です。

主な市場機会

昆虫タンパク質粉末の利用を後押しするベーカリーおよびスナック業界

この持続可能なタンパク質源が広く利用されていることを示す証拠として、ベーカリーおよびスナックサブセグメントは、2025年に世界のコオロギタンパク質粉末市場シェアの32.4%を占める見通しです。健康志向の顧客は、必須アミノ酸、ビタミン、ミネラルなど、コオロギタンパク質の高い栄養価に魅力を感じています。その結果、タンパク質強化のベーカリー製品や機能性スナックが人気を集めています。例えば、

- 世界的なコオロギタンパク質業界のリーダーであるカナダ拠点のEntomo Farmsは、2023年11月にコオロギタンパク質を配合したグラノーラバーを発売しました。これらのバーは北米市場で急速に人気を博しています。

- ヨーロッパを拠点とするスナックブランド「Eat Grub」は、健康とフィットネスに意識の高い消費者をターゲットに、コオロギを原料としたチップスを 2023 年 10 月に発売し、持続可能で栄養価が高く、環境に優しい製品開発への業界の取り組みをアピールしました。

スタートアップ企業が研究活動に投資し、グローバル展開を推進

市場シェアの拡大と持続可能性の強化を図るため、昆虫タンパク質企業は研究開発、提携、買収などを通じて成長過程を加速しています。また、風味、食感、機能などの課題にも取り組んでいます。例えば

- 2023年11月、昆虫タンパク質のパイオニアであるフランスのYnsect社は、昆虫の飼育技術強化のために1億6,000万米ドルを投資し、コオロギとミールワームのタンパク質に注力すると発表しました。

- Aspire Food Group は 2023 年 10 月、ネスレと提携し、ヨーロッパおよび北米の健康志向の消費者をターゲットとしたコオロギベースのスナックを共同開発することになりました。

- オランダを拠点とする Protix は、2023 年 12 月、カナダの Enterra の過半数の株式を取得し、世界での存在感を強化するとともに、生産、製品品質、および昆虫タンパク質のグローバルな受容の向上への取り組みを表明しました。

コオロギタンパク質粉末市場の競争環境

コオロギタンパク質粉末市場は、確立された企業と先進的なスタートアップ企業が競い合う、競争の激しいダイナミックな市場です。顧客が持続可能なタンパク質源や栄養価の高い代替品について知識を深めるにつれて、競争は激化しています。サプライチェーンの効率化、革新的な製品開発、ブランド戦略の成功は、このダイナミックな経済に貢献する重要な要素です。

主要市場プレーヤーは、競合他社との差別化を図るため、独自のレシピや味の開発に取り組んでいます。彼らは、多様な製品バリエーションを提供し、栄養ニーズや好みに応えています。創造的なプロモーション戦略と消費者ニーズの理解を通じて、健康志向でタンパク質豊富な選択肢を求める人々を惹きつけ、注目を集めています。

最近の業界動向

- 2023年10月、タイソン・フーズとプロティクスは、米国に昆虫タンパク質製造施設を設立するため提携し、食品製造の副産物を高品質な昆虫タンパク質と脂質に変換する取り組みを開始しました。

- 2023年9月、ベトナムの食用昆虫のスタートアップ企業であるCricket Oneは、年間1,000メートルトンの処理能力を持つアジア最大のコオロギ加工施設を開設しました。同社は、コオロギのタンパク質粉末、食感肉、スナック、サプリメントを、人間およびペットの食品市場向けに販売しています。

- 2023年4月、シンガポール食品庁(SFA)は、16種の昆虫を人間の食用として承認し、スナックやプロテインバーを通じて昆虫食品の主流化を目指しています。

コオロギタンパク質粉末の市場区分

性質別

- 有機

- 従来品

形態別

- レギュラー

- フレーバー

- バニラ

- チョコレート

- その他

最終ユーザー別

- 家庭

- 工業

- ベーカリーおよびスナック

- スープおよびソース

- サラダおよびドレッシング

- デザートおよびスムージー

- 栄養補助食品

- その他

流通チャネル別

- 企業間取引

- 企業と消費者

- ハイパーマーケット/スーパーマーケット

- コンビニエンスストア

- 専門店

- オンライン小売業者

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東・アフリカ

目次

1. 概要

1.1. 2025 年および 2032 年のグローバルコオロギプロテインパウダー市場の概要

1.2. 2025 年から 2032 年の市場機会評価(単位:百万米ドル)

1.3. 主な市場動向

1.4. 将来の市場予測

1.5. 業界動向および主な市場イベント

1.6. PMR 分析および推奨事項

2. 市場の概要

2.1. 市場の範囲と定義

2.2. 市場動向

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主な傾向

2.3. コオロギプロテインパウダー市場:バリューチェーン

2.3.1. 主要企業一覧

2.4. 予測要因 – 関連性および影響

2.5. 新型コロナの影響評価

2.6. PESTLE 分析

2.7. ポーターの 5 つの力分析

2.8. 主な規制/基準

3. 価格動向分析、2019 年~2032 年

3.1. 価格に影響を与える主な要因

3.2. 性質別価格

4. グローバルコオロギプロテインパウダー市場の見通し

4.1. 過去の市場規模分析、2019 年~2023 年

4.2. 現在の市場規模予測、2025 年~2032 年

4.2. グローバルコオロギプロテインパウダー市場の見通し:性質

4.2.1. 2019 年から 2023 年までの性質別市場規模(百万米ドル)の分析

4.2.2. 2024 年から 2032 年までの性質別市場規模(百万米ドル)の予測

4.2.2.1. 有機

4.2.2.2. 従来品

4.2.3. 市場の魅力度分析:性質

4.3. グローバルコオロギプロテインパウダー市場の見通し:形態別

4.3.1. 形態別市場規模(百万米ドル)の分析、2019年~2023年

4.3.2. 形態別市場規模(百万米ドル)の予測、2024年~2032年

4.3.2.1. 通常

4.3.2.2. フレーバー

4.3.2.3. バニラ

4.3.2.4. チョコレート

4.3.2.5. その他

4.3.3. 市場の魅力分析:形態別

4.4. グローバルコオロギプロテインパウダー市場の見通し:エンドユーザー

4.4.1. エンドユーザー別市場規模(百万米ドル)の分析、2019年~2023年

4.4.2. 2024年から2032年のエンドユーザー別現在の市場規模(百万米ドル)予測

4.4.2.1. 家庭

4.4.2.2. 工業

4.4.2.2.1. ベーカリー&スナック

4.4.2.2.2. スープ&ソース

4.4.2.2.3. サラダ&ドレッシング

4.4.2.2.4. デザートおよびスムージー

4.4.2.2.5. 栄養補助食品

4.4.2.2.6. その他

4.4.3. 市場の魅力度分析:エンドユーザー

4.5. グローバルなコオロギプロテインパウダー市場の展望:流通チャネル

4.5.1. 流通チャネル別市場規模(百万米ドル)の過去分析、2019年~2023年

4.5.2. 流通チャネル別市場規模(百万米ドル)の予測、2024年~2032年

4.5.2.1. 企業間取引

4.5.2.2. 企業と消費者

4.5.2.2.1. 総合スーパー/スーパーマーケット

4.5.2.2.2. コンビニエンスストア

4.5.2.2.3. 専門店

4.5.2.2.4. オンライン小売業者

4.5.2.2.5. その他

4.5.3. 市場の魅力度分析:流通チャネル

5. グローバルコオロギプロテインパウダー市場の見通し:地域

5.1. 2019 年から 2023 年までの地域別市場規模(百万米ドル)の分析

5.2. 2024 年から 2032 年までの地域別市場規模(百万米ドル)の予測

5.2.1. 北米

5.2.2. ヨーロッパ

5.2.3. 東アジア

5.2.4. 南アジアおよびオセアニア

5.2.5. 中南米

5.2.6. 中東・アフリカ

5.3. 市場の魅力度分析:地域

6. 北米コオロギプロテインパウダー市場の見通し:

6.1. 市場別、2019年~2023年の過去の市場規模(百万米ドル)分析

6.1.1. 国別

6.1.2. 性質別

6.1.3. 形態別

6.1.4. エンドユーザー別

6.1.5. 流通チャネル別

6.2. 2024年から2032年までの国別市場規模予測(百万米ドル)

6.2.1. 米国

6.2.2. カナダ

6.3. 2024年から2032年までの性質別市場規模予測(百万米ドル)

6.3.1. 有機

6.3.2. 従来品

6.4. 形態別現在の市場規模(百万米ドル)予測、2024-2032

6.4.1. 通常

6.4.2. フレーバー

6.4.3. バニラ

6.4.4. チョコレート

6.4.5. その他

6.5. 現在の市場規模(百万米ドル) 2024年から2032年までのエンドユーザー別予測

6.5.1. 家庭

6.5.2. 工業

6.5.2.1. ベーカリー&スナック

6.5.2.2. スープ&ソース

6.5.2.3. サラダ&ドレッシング

6.5.2.4. デザート&スムージー

6.5.2.5. 栄養補助食品

6.5.2.6. その他

6.6. 流通チャネル別現在の市場規模(百万米ドル)予測、2024年~2032年

6.6.1. 企業間取引

6.6.2. 企業対消費者

6.6.2.1. 総合スーパー/スーパーマーケット

6.6.2.2. コンビニエンスストア

6.6.2.3. 専門店

6.6.2.4. オンライン小売業者

6.6.2.5. その他

6.7. 市場の魅力度分析

7. ヨーロッパのコオロギプロテインパウダー市場の見通し

7.1. 2019 年から 2023 年までの市場規模(百万米ドル)の分析

7.1.1. 国別

7.1.2. 性質別

7.1.3. 形態別

7.1.4. 最終ユーザー別

7.1.5. 流通チャネル別

7.2. 2024年から2032年までの国別市場規模予測(百万米ドル

7.2.1. ドイツ

7.2.2. フランス

7.2.3. 英国

7.2.4. イタリア

7.2.5. スペイン

7.2.6. ロシア

7.3. 2024年から2032年までの性質別市場規模予測(百万米ドル)

7.3.1. 有機

7.3.2. 従来品

7.4. 2024年から2032年までの形態別市場規模予測(百万米ドル)

7.4.1. 通常

7.4.2. フレーバー

7.4.3. バニラ

7.4.4. チョコレート

7.4.5. その他

7.5. 2024年から2032年までのエンドユーザー別市場規模予測(百万米ドル)

7.5.1. 家庭

7.5.2. 工業

7.5.2.1. ベーカリー&スナック

7.5.2.2. スープ&ソース

7.5.2.3. サラダおよびドレッシング

7.5.2.4. デザートおよびスムージー

7.5.2.5. 栄養補助食品

7.5.2.6. その他

7.6. 流通チャネル別現在の市場規模(百万米ドル)予測、2024年~2032年

7.6.1. 企業間取引

7.6.2. 消費者向け

7.6.2.1. 総合スーパー/スーパーマーケット

7.6.2.2. コンビニエンスストア

7.6.2.3. 専門店

7.6.2.4. オンライン小売業者

7.6.2.5. その他

7.7. 市場の魅力度分析

8. 東アジアのプコオロギロテインパウダー市場の展望:

8.1. 市場別、2019 年から 2023 年までの過去の市場規模(百万米ドル)分析

8.1.1. 国別

8.1.2. 性質別

8.1.3. 形態別

8.1.4. エンドユーザー別

8.1.5. 流通チャネル別

8.2. 2024年から2032年までの国別市場規模予測(百万米ドル)

8.2.1. 中国

8.2.2. 日本

8.2.3. 韓国

8.3. 2024年から2032年までの性質別市場規模予測(百万米ドル)

8.3.1. 有機

8.3.2. 従来品

8.4. 形態別現在の市場規模(百万米ドル)予測、2024-2032

8.4.1. 通常

8.4.2. フレーバー

8.4.3. バニラ

8.4.4. チョコレート

8.4.5. その他

8.5. 現在の市場規模(百万米ドル)予測、エンドユーザー別、2024-2032

8.5.1. 家庭用

8.5.2. 産業用

8.5.2.1. ベーカリー&スナック

8.5.2.2. スープ&ソース

8.5.2.3. サラダ&ドレッシング

8.5.2.4. デザート&スムージー

8.5.2.5. 栄養補助食品

8.5.2.6. その他

8.6. 流通チャネル別現在の市場規模(百万米ドル)予測、2024年~2032年

8.6.1. 企業間取引

8.6.2. 企業と消費者

8.6.2.1. 総合スーパー/スーパーマーケット

8.6.2.2. コンビニエンスストア

8.6.2.3. 専門店

8.6.2.4. オンライン小売業者

8.6.2.5. その他

8.7. 市場の魅力度分析

9. 南アジアおよびオセアニアのコオロギプロテインパウダー市場の見通し

9.1. 市場別、2019 年から 2023 年までの過去の市場規模(百万米ドル)の分析

9.1.1. 国別

9.1.2. 性質別

9.1.3. 形態別

9.1.4. エンドユーザー別

9.1.5. 流通チャネル別

9.2. 2024年から2032年までの国別市場規模予測(百万米ドル)

9.2.1. インド

9.2.2. 東南アジア

9.2.3. オーストラリア・ニュージーランド

9.2.4. 南アジアおよびオセアニアのその他

9.3. 2024年から2032年までの性質別市場規模予測(百万米ドル)

9.3.1. 有機

9.3.2. 従来品

9.4. 2024年から2032年までの形態別市場規模予測(百万米ドル)

9.4.1. 通常

9.4.2. フレーバー

9.4.3. バニラ

9.4.4. チョコレート

9.4.5. その他

9.5. 2024年から2032年までのエンドユーザー別市場規模予測(百万米ドル)

9.5.1. 家庭

9.5.2. 工業

9.5.2.1. ベーカリー&スナック

9.5.2.2. スープ&ソース

9.5.2.3. サラダおよびドレッシング

9.5.2.4. デザートおよびスムージー

9.5.2.5. 栄養補助食品

9.5.2.6. その他

9.6. 流通チャネル別現在の市場規模(百万米ドル)予測、2024年~2032年

9.6.1. 企業間取引

9.6.2. 企業と消費者

9.6.2.1. 総合スーパー/スーパーマーケット

9.6.2.2. コンビニエンスストア

9.6.2.3. 専門店

9.6.2.4. オンライン小売業者

9.6.2.5. その他

9.7. 市場の魅力度分析

10. 中南米のコオロギプロテインパウダー市場の見通し:

10.1. 市場別、2019 年から 2023 年までの過去の市場規模(百万米ドル)分析

10.1.1. 国別

10.1.2. 性質別

10.1.3. 形態別

10.1.4. エンドユーザー別

10.1.5. 流通チャネル別

10.2. 2024 年から 2032 年までの国別市場規模予測(百万米ドル)

10.2.1. ブラジル

10.2.2. メキシコ

10.3. 2024 年から 2032 年までの性質別市場規模予測(百万米ドル)

10.3.1. 有機

10.3.2. 従来品

10.4. 形態別現在の市場規模(百万米ドル)予測、2024-2032

10.4.1. 通常

10.4.2. フレーバー

10.4.3. バニラ

10.4.4. チョコレート

10.4.5. その他

10.5. 2024年から2032年までのエンドユーザー別市場規模予測(百万米ドル)

10.5.1. 家庭

10.5.2. 工業

10.5.2.1. ベーカリー&スナック

10.5.2.2. スープ&ソース

10.5.2.3. サラダ&ドレッシング

10.5.2.4. デザートおよびスムージー

10.5.2.5. 栄養補助食品

10.5.2.6. その他

10.6. 流通チャネル別現在の市場規模(百万米ドル)予測、2024年~2032年

10.6.1. 企業間取引

10.6.2. 企業と消費者

10.6.2.1. ハイパーマーケット/スーパーマーケット

10.6.2.2. コンビニエンスストア

10.6.2.3. 専門店

10.6.2.4. オンライン小売業者

10.6.2.5. その他

10.7. 市場の魅力度分析

11. 中東・アフリカのコオロギプロテインパウダー市場の見通し:

11.1. 市場別、2019 年から 2023 年までの過去の市場規模(百万米ドル)分析

11.1.1. 国別

11.1.2. 性質別

11.1.3. 形態別

11.1.4. エンドユーザー別

11.1.5. 流通チャネル別

11.2. 2024年から2032年までの国別現在の市場規模(百万米ドル)予測

11.2.1. GCC

11.2.2. 南アフリカ

11.2.3. 北アフリカ

11.3. 2024年から2032年までの性質別現在の市場規模(百万米ドル)予測

11.3.1. 有機

11.3.2. 従来品

11.4. 形態別市場規模予測(2024年~2032年、百万米ドル)

11.4.1. 通常

11.4.2. フレーバー

11.4.3. バニラ

11.4.4. チョコレート

11.4.5. その他

11.5. 2024年から2032年までのエンドユーザー別市場規模予測(百万米ドル)

11.5.1. 家庭

11.5.2. 工業

11.5.2.1. ベーカリー&スナック

11.5.2.2. スープ&ソース

11.5.2.3. サラダ&ドレッシング

11.5.2.4. デザートおよびスムージー

11.5.2.5. 栄養補助食品

11.5.2.6. その他

11.6. 流通チャネル別現在の市場規模(百万米ドル)予測、2024年~2032年

11.6.1. 企業間取引

11.6.2. 企業と消費者

11.6.2.1. ハイパーマーケット/スーパーマーケット

11.6.2.2. コンビニエンスストア

11.6.2.3. 専門店

11.6.2.4. オンライン小売業者

11.6.2.5. その他

11.7. 市場の魅力度分析

12. 競争環境

12.1. 市場シェア分析、2025年

12.2. 市場構造

12.2.1. 市場別の競争の激しさのマッピング

12.2.2. 競争ダッシュボード

12.2.3. 階層構造分析

12.2.4. 地域別プレゼンス分析

12.3. 企業プロフィール(詳細 – 概要、財務、戦略、最近の動向)

12.3.1. Cricket Flours LLC

12.3.1.1. 概要

12.3.1.2. セグメントおよび製品

12.3.1.3. 主要財務情報

12.3.1.4. 市場動向

12.3.1.5. 市場戦略

12.3.2. Entomo Farms

12.3.3. Chapul Cricket Protein

12.3.4. Exo Inc.

12.3.5. トゥルー・ニュートリション

12.3.6. JRユニーク・フーズ株式会社

12.3.7. ライブ・ロンガー

12.3.8. グローバル・バグズ・アジア株式会社

12.3.9. チルプス・チップス

12.3.10. ザ・クリケット・ホップ株式会社

12.3.11. クリク・ニュートリション

12.3.12. プロタニカ株式会社

12.3.13. その他

13. 付録

13.1. 研究方法論

13.2. 研究仮定

13.3. 略語と略称

*** 本調査レポートに関するお問い合わせ ***