法人向けディスプレイ市場:製品(デジタルサイネージ、ディスプレイモニター、ディスプレイTV)、テクノロジー(LCD、LED、OLED)、タイプ、ディスプレイサイズ、設置形態、用途、エンドユーザー、流通チャネル別 – グローバル市場予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**法人向けディスプレイ市場の概要、推進要因、および展望**

**市場概要**

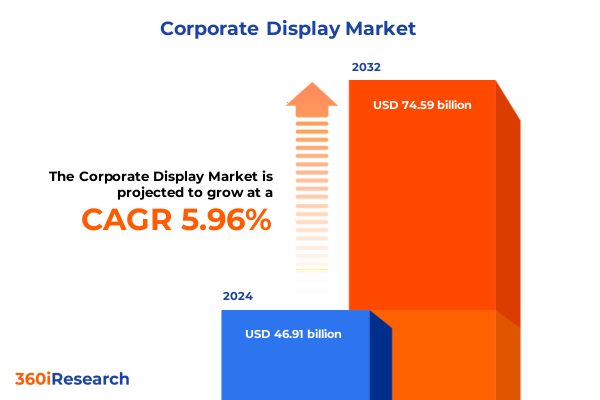

法人向けディスプレイ市場は、2024年に469.1億米ドルと推定され、2025年には496.1億米ドルに達すると予測されています。その後、年平均成長率(CAGR)5.96%で成長し、2032年までに745.9億米ドルの市場規模に達すると見込まれており、その堅調な拡大が示されています。

今日の急速に変化するビジネス環境において、法人向けディスプレイソリューションは、単なるプレゼンテーションツールとしての役割を超え、組織文化を形成し、コミュニケーションを合理化し、共同作業のワークフローを強化する戦略的資産へと進化しています。現代の企業は、静的なスクリーンではなく、デジタルエコシステムとシームレスに統合し、リアルタイムのデータ視覚化を提供し、没入型体験をサポートするダイナミックなプラットフォームを求めています。このため、意思決定者は、運用効率と魅力的なユーザーエクスペリエンスの両方を提供するソリューションを選択するために、多様な技術、アプリケーション、ユーザーの期待が複雑に絡み合う状況を乗り越えるという重要な課題に直面しています。本レポートは、単純なモニターアレイからAI駆動のインタラクティブパネル、さらにはハイブリッド会議環境を支えるソリューションへと進化してきたディスプレイ技術の軌跡をたどることで、その基礎的な文脈を確立しています。イノベーションの推進要因、ユーザー要件、および新たなユースケースを中心に議論を構成することで、ステークホルダーがベンダーの提供する製品を評価し、市場の変化を予測し、調達戦略を長期的なデジタルトランスフォーメーションの目標と整合させるために必要な視点を提供します。

市場は、製品(デジタルサイネージ、ディスプレイモニター、ディスプレイTV)、技術(LCD、LED、OLED)、タイプ、ディスプレイサイズ、設置モード、アプリケーション、エンドユーザー、流通チャネルといった複数の次元でセグメント化されています。製品別では、高解像度デジタルサイネージが動的なコンテンツ配信に最適化され、プロフェッショナルディスプレイモニターが精密なタスク向けに設計され、ディスプレイTVが会議室やロビーでの視覚品質とユーザーインタラクションを向上させます。技術面では、LCDがコスト重視の導入で広く採用され続ける一方、LEDやOLEDパネルは優れたコントラストと色忠実度でプレミアムセグメントを獲得しています。タイプ別では、湾曲パネルが没入型体験を提供し、フラットパネルはビデオウォールや会議室統合のためのモジュール性を提供します。ディスプレイサイズは、個人用ワークスペース向けの32インチ未満から、会議室やトレーニングルームの中核をなす32~75インチ、大規模デジタルサイネージや役員会議室向けの75インチ以上まで多岐にわたります。設置モードは、高トラフィックエリア向けの固定ソリューションと、柔軟な部屋のレイアウトやイベント用途向けのポータブルソリューションに分かれます。アプリケーションは、インタラクティブなコラボレーションツールが重視される会議室や役員会議室、印象的な第一印象が求められるロビーや受付、多用途なディスプレイアレイが活用されるトレーニングルームなど、多様な採用パターンを示します。エンドユーザーの洞察では、大企業がグローバルな運用を標準化するために統一されたディスプレイネットワークを展開する一方、公共部門はセキュリティ認証と耐久性を優先し、中小企業はモジュール式でコストに見合ったシステムを求めています。流通チャネルは、実演を提供する従来のオフラインショールームから、リーチを拡大し配送時間を短縮するオンラインプラットフォームまで幅広く存在します。

**推進要因**

法人向けディスプレイ市場は、技術的ブレークスルー、労働力パラダイムの変化、および進化する環境規制によって推進される変革期にあります。

1. **技術的進歩とイノベーション:**

* マイクロLEDや自己発光型パネルのような先進ディスプレイ技術の出現は、色精度、エネルギー効率、パネル寿命のベンチマークを再定義し、従来のLCDやLEDの優位性に挑戦しています。

* ジェスチャー認識から文脈に応じたコンテンツ適応に至るまで、AI対応機能はユーザーエンゲージメントを高め、共同作業環境での摩擦を低減しています。

* メーカーは、シームレスなスケーラビリティと簡素化されたメンテナンスワークフローを提供するために、クラウドベースの管理プラットフォームとモジュール型ハードウェアアーキテクチャを統合しています。

2. **労働力パラダイムの変化:**

* ハイブリッドワークモデルの加速は、リモート参加と会議室でのコラボレーションを効果的にサポートする、ポータブルでネットワーク化されたディスプレイソリューションの需要を加速させています。

3. **環境規制と持続可能性への要求:**

* エコデザイン要件や電子廃棄物指令を含む規制上の義務は、製品ロードマップに影響を与え、ベンダーに持続可能な材料と循環型設計原則の採用を促しています。

4. **2025年米国関税の影響:**

* 2025年に米国政府が輸入ディスプレイ部品に課した段階的な関税調整は、サプライチェーンとコスト構造にかなりの圧力をかけています。外国製パネル生産に大きく依存しているメーカーは、投入コストの上昇に直面し、調達戦略の見直しを余儀なくされました。これに対応して、多くの企業は調達チャネルを多様化し、地域のサプライヤーとの提携を強化し、貿易政策の変動への露出を軽減するために現地での組み立てラインに投資しています。関税の影響は価格設定モデルにも波及し、ベンダーは自社の価値提案を再調整することを余儀なくされました。一部の企業は市場競争力を維持するために追加費用を吸収しましたが、他の企業は製品ポートフォリオを再構築し、より高利益率で機能豊富な製品を優先しました。この変化は、規模で競争できない小規模プレーヤーの間で統合の傾向を促進する一方で、大規模企業が垂直統合を拡大し、さらなる規制の変動から事業を保護するきっかけとなりました。結果として、これらの関税の累積的な影響は、即時のコスト増加を超えて、市場集中度、サプライチェーンの回復力、および長期的なイノベーションロードマップを再形成しています。

5. **地域別の市場ダイナミクス:**

* **南北アメリカ:** 大規模な企業本社がリアルタイムの指標を伝え、共同作業スペースを育成するデジタルサイネージネットワークに多額の投資を行っていることが需要を牽引しています。特に米国は、主要な消費者であると同時に影響力のあるデザインハブでもあり、ディスプレイメーカーとエンタープライズソフトウェアプロバイダー間のパートナーシップが、分析ダッシュボードをスクリーンインターフェースに直接組み込む統合ソリューションを促進しています。

* **欧州、中東、アフリカ (EMEA):** 持続可能性要件と厳格なエネルギー効率規制が調達決定を左右しています。西ヨーロッパのバイヤーは、アップグレードを容易にするモジュール型アーキテクチャとエコ認証製品をますます要求しています。中東では、急速な都市化と新しいインフラプロジェクトが商業施設での大型ディスプレイの需要を煽る一方、北アフリカ市場ではイベントや展示スペースのギャップを埋めるためにポータブルディスプレイモジュールが検討されています。

* **アジア太平洋地域:** 東アジアの製造強度がグローバルな流通を支える堅牢なサプライチェーンエコシステムを支えていますが、東南アジアやオセアニアの国内市場では、教育やヘルスケア分野でスマートディスプレイの採用が加速しています。教室でのデジタル変革や遠隔医療プラットフォームを推進する政府のイニシアチブは、共同学習や遠隔相談をサポートするネットワーク対応のタッチパネルの要件を高めています。

6. **競争環境と戦略的イニシアチブ:**

* 法人向けディスプレイ分野の主要プレーヤーは、地位を固め、新たな成長経路を開拓するために多面的な戦略を実行しています。垂直統合型組織は、エンドツーエンドの製造能力を活用してコストと品質管理を最適化し、高度なデバイス管理および分析機能を通じて製品を差別化する独自のソフトウェアエコシステムを育成しています。クラウドおよびユニファイドコミュニケーションプロバイダーとの戦略的コラボレーションは、ディスプレイをより広範なデジタルワークプレイスプラットフォームに組み込むことで、バリューチェーンをさらに拡大しています。

* トップティアベンダー間のイノベーションロードマップは、折りたたみ式パネル、透明OLEDスクリーン、直射日光下での極端な明るさのために設計されたマイクロLEDアレイなどの次世代ディスプレイ技術に重点を置いていることを明確に示しています。同時に、ミッドマーケットの競合他社は、リモート監視、予測メンテナンス、カスタマイズ可能なコンテンツ管理ソリューションなど、エンドユーザーの総所有コストを削減するオーダーメイドのサービスパッケージを提供することでニッチ市場を開拓しています。

**展望**

技術、規制、進化する顧客ニーズの収束が激化する中で繁栄するために、業界リーダーは一連の戦略的要件を採用すべきです。

1. **サプライチェーンの多様化とレジリエンスの強化:** 将来の関税変動や地政学的不確実性に対する回復力を強化するため、複数の地域にわたるサプライチェーンのフットプリントを多様化することが重要です。企業は、地域の組み立てパートナーとの合弁事業を追求し、リードタイムを短縮しながら柔軟性を維持するためにニアショアリングの選択肢を検討することができます。

2. **持続可能な製品設計の優先:** 持続可能な製品設計を優先することは、グローバルなエコ規制に合致するだけでなく、企業の社会的責任へのコミットメントとも共鳴します。コンポーネントの再利用とソフトウェア駆動の機能強化を容易にするモジュール型アーキテクチャへの投資は、製品のライフサイクルを延長し、循環型経済の原則を促進することができます。

3. **AIと分析機能の組み込み:** ディスプレイプラットフォームにAIと分析機能を直接組み込むことで、スペース利用分析、デジタルサイネージコンテンツ最適化、リアルタイムシステムヘルスモニタリングなどの付加価値サービスを通じて、新たな収益源を解き放つことができます。

4. **戦略的提携の構築:** ユニファイドコミュニケーションおよびコラボレーションソフトウェアプロバイダーとの戦略的提携を育成することは、ハイブリッドワーク環境内でのシームレスな統合を保証し、顧客がデバイスや場所を問わず一貫したデジタル体験を実現できるようにします。

このダイナミックな競争環境は、成熟しつつある市場において成長を維持し、差別化を促進するために、アジリティ、エコシステムパートナーシップ、および顧客中心のビジネスモデルの重要性を強調しています。これらの戦略的アプローチは、法人向けディスプレイ市場の将来の成長と進化を形作る上で不可欠な要素となるでしょう。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

## 目次

1. 序文

1.1. 市場セグメンテーションと範囲

1.2. 調査対象期間

1.3. 通貨

1.4. 言語

1.5. ステークホルダー

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

5. 市場インサイト

5.1. 企業は大規模な超パーソナライズされた顧客体験のために生成AIの統合を加速

5.2. 大手小売業者は高まる環境意識の高い消費者の需要に応えるため、持続可能なパッケージング革新を採用

5.3. 金融機関は国境を越えた決済の透明性を高めるため、ブロックチェーン対応プラットフォームに投資

5.4. 製造業者は計画外のダウンタイムとコストを最小限に抑えるため、IoT駆動の予知保全を導入

5.5. ブランドは物理的およびデジタル全体でシームレスな顧客体験のためにオムニチャネルマーケティング自動化を活用

5.6. グローバル企業はAIを活用した需要予測システムによりサプライチェーンのレジリエンスを強化

5.7. 消費財企業は投資家および規制当局の監視を満たすため、ESG報告の透明性を優先

6. 2025年米国関税の累積的影響

7. 2025年人工知能の累積的影響

8. **法人向けディスプレイ**市場、製品別

8.1. デジタルサイネージ

8.2. ディスプレイモニター

8.3. ディスプレイTV

9. **法人向けディスプレイ**市場、技術別

9.1. LCD

9.2. LED

9.3. OLED

9.4. プロジェクションベース

10. **法人向けディスプレイ**市場、タイプ別

10.1. 曲面パネル

10.2. フラットパネル

11. **法人向けディスプレイ**市場、ディスプレイサイズ別

11.1. 32インチ~75インチ

11.2. 75インチ以上

11.3. 32インチ未満

12. **法人向けディスプレイ**市場、設置モード別

12.1. 固定型

12.2. ポータブル型

13. **法人向けディスプレイ**市場、用途別

13.1. 会議室および役員室

13.2. ロビーおよび受付エリア

13.3. トレーニングルーム

14. **法人向けディスプレイ**市場、エンドユーザー別

14.1. 大企業

14.2. 公共部門

14.3. 中小企業

15. **法人向けディスプレイ**市場、流通チャネル別

15.1. オフライン

15.2. オンライン

16. **法人向けディスプレイ**市場、地域別

16.1. 米州

16.1.1. 北米

16.1.2. 中南米

16.2. 欧州、中東、アフリカ

16.2.1. 欧州

16.2.2. 中東

16.2.3. アフリカ

16.3. アジア太平洋

17. **法人向けディスプレイ**市場、グループ別

17.1. ASEAN

17.2. GCC

17.3. 欧州連合

17.4. BRICS

17.5. G7

17.6. NATO

18. **法人向けディスプレイ**市場、国別

18.1. 米国

18.2. カナダ

18.3. メキシコ

18.4. ブラジル

18.5. 英国

18.6. ドイツ

18.7. フランス

18.8. ロシア

18.9. イタリア

18.10. スペイン

18.11. 中国

18.12. インド

18.13. 日本

18.14. オーストラリア

18.15. 韓国

19. 競争環境

19.1. 市場シェア分析、2024年

19.2. FPNVポジショニングマトリックス、2024年

19.3. 競合分析

19.3.1. AUO Corporation

19.3.2. Barco NV

19.3.3. BenQ Corporation

19.3.4. BOE Technology Group Co., Ltd.

19.3.5. Cisco Systems Inc.

19.3.6. Crystal Display Systems Ltd.

19.3.7. Delta Electronics, Inc.

19.3.8. DynaScan Technology, Inc.

19.3.9. Elo Touch Solutions, Inc.

19.3.10. HORIZON DISPLAY INC.

19.3.11. Koninklijke Philips N.V.

19.3.12. Leyard Group

19.3.13. LG Electronics Inc.

19.3.14. Microsoft Corporation

19.3.15. NEC Corporation

19.3.16. OptiSigns Inc.

19.3.17. Panasonic Holdings Corporation

19.3.18. Samsung Electronics Co., Ltd.

19.3.19. ScreenCloud Inc

19.3.20. Sharp Electronics Corporation by Hon Hai Precision Industry Co., Ltd.

19.3.21. Sony Corporation

19.3.22. Sparsa Digital Pvt. Ltd.

19.3.23. Toshiba Corporation

19.3.24. Ushio Inc.

19.3.25. ViewSonic Corporation

20. 図表リスト (合計: 36)

20.1. 世界の**法人向けディスプレイ**市場規模、2018-2032年 (百万米ドル)

20.2. 世界の**法人向けディスプレイ**市場規模、製品別、2024年対2032年 (%)

20.3. 世界の**法人向けディスプレイ**市場規模、製品別、2024年対2025年対2032年 (百万米ドル)

20.4. 世界の**法人向けディスプレイ**市場規模、技術別、2024年対2032年 (%)

20.5. 世界の**法人向けディスプレイ**市場規模、技術別、2024年対2025年対2032年 (百万米ドル)

20.6. 世界の**法人向けディスプレイ**市場規模、タイプ別、2024年対2032年 (%)

20.7. 世界の**法人向けディスプレイ**市場規模、タイプ別、2024年対2025年対2032年 (百万米ドル)

20.8. 世界の**法人向けディスプレイ**市場規模、ディスプレイサイズ別、2024年対2032年 (%)

20.9. 世界の**法人向けディスプレイ**市場規模、ディスプレイサイズ別、2024年対2025年対2032年 (百万米ドル)

20.10. 世界の**法人向けディスプレイ**市場規模、設置モード別、2024年対2032年 (%)

20.11. 世界の**法人向けディスプレイ**市場規模、設置モード別、2024年対2025年対2032年 (百万米ドル)

20.12. 世界の**法人向けディスプレイ**市場規模、用途別、2024年対2032年 (%)

20.13. 世界の**法人向けディスプレイ**市場規模、用途別、2024年対2025年対2032年 (百万米ドル)

20.14. 世界の**法人向け

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

法人向けディスプレイは、現代ビジネス環境において不可欠な情報伝達の要として、その重要性を飛躍的に高めている。単なる映像表示装置の枠を超え、企業のコミュニケーション戦略、情報共有の効率化、そしてブランドイメージの構築に至るまで、多岐にわたるビジネス活動の中核を担う存在である。一般消費者向けディスプレイとは明確に区別され、特定の企業ニーズに応えるべく、その設計思想から機能、耐久性に至るまで、あらゆる面で最適化が図られている点が最大の特徴と言える。

この種のディスプレイが一般向け製品と一線を画す最大の理由は、過酷なビジネス環境下での「堅牢性」と「信頼性」に集約される。例えば、24時間365日の連続稼働を前提とした設計は、デジタルサイネージや監視センターといった用途において極めて重要である。内部の熱管理システムは長時間運用による劣化を防ぎ、防塵・防滴性能は公共空間や工場といった厳しい環境下での安定稼働を保証する。また、公共の場での視認性を確保するため、高輝度かつ広視野角のIPSパネルなどが採用され、直射日光下や照明の多い場所でも鮮明な映像を提供できるよう工夫されている。

技術的な側面では、多様なシステムとの連携を可能にする豊富な入力端子群が特徴である。HDMI、DisplayPortといった標準的な映像入力に加え、LANポートによるネットワーク接続、RS-232Cによる外部制御、USBポートによるコンテンツ更新など、柔軟な運用をサポートする。さらに、コンテンツ管理システム(CMS)との統合は、遠隔地からのコンテンツ配信、表示スケジュールの設定、緊急時の情報一斉配信、さらにはディスプレイの稼働状況監視といった運用管理を効率化し、人件費の削減にも寄与する。タッチパネル機能によるインタラクティブな情報提供、狭額縁デザインによるシームレスなマルチディスプレイ構築、縦置き・横置き、傾斜設置といった多様な設置方法への対応も、特定のビジネスシーンにおける表現の幅を広げている。

その活用シーンは実に多岐にわたる。小売店舗や商業施設では、顧客の購買意欲を刺激する魅力的なデジタルサイネージとして機能し、オフィス会議室では、高精細なプレゼンテーションや円滑なWeb会議を実現し、生産性向上に貢献する。交通機関における運行情報表示、医療機関での患者情報や待合室案内、教育現場でのインタラクティブな学習支援、さらには監視センターや指令室での膨大な情報の可視化と集約など、それぞれの用途において、求められる輝度、解像度、応答速度、耐久性といった特性が最適化され、最大限のパフォーマンスを発揮するよう設計されている。

法人向けディスプレイは、単なる設備投資に留まらず、企業のブランド価値向上、顧客体験の最適化、業務効率の改善、そして最終的には競争力強化に直結する戦略的投資と位置づけられる。初期投資は一般向け製品より高価であるものの、その高い信頼性と耐久性、そして運用管理の容易さは、長期的な視点で見れば総所有コスト(TCO)の削減に繋がり得る。将来的には、IoTデバイスやAI技術との連携がさらに深化し、センサーデータに基づいたパーソナライズされた情報提供、クラウドベースの統合管理による運用自動化、さらには環境負荷低減に配慮したサステナブルな製品開発が加速するだろう。インタラクティブ性とデータ分析能力を兼ね備え、より高度なビジネス課題解決に寄与する存在へと進化を続けることは疑いようがない。

このように、法人向けディスプレイは、その卓越した堅牢性、多機能性、そして多様なビジネスシーンへの適応性によって、現代社会における情報伝達の要として不可欠な存在であり、今後もその進化は止まることなく、企業の競争力強化に貢献し続けるだろう。