冠動脈ステント市場の規模、シェア、および成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

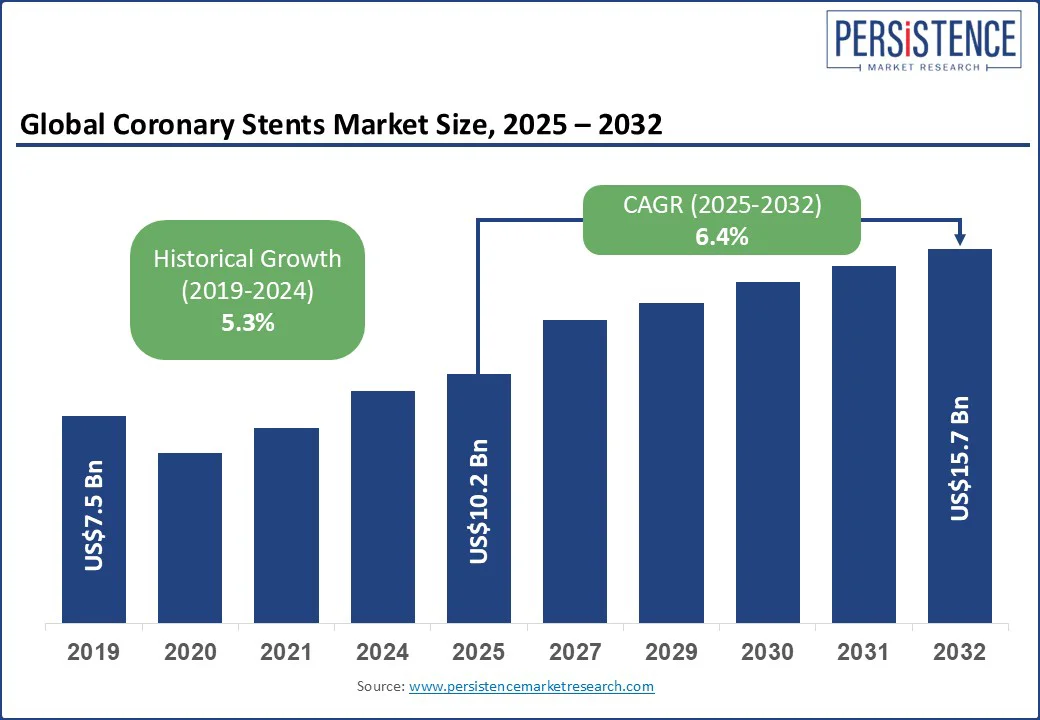

冠動脈ステント市場は、2025年に102億米ドルから2032年には157億米ドルに成長すると予測されています。この市場は2025年から2032年までの間に年平均成長率6.4%を記録する見込みです。この成長は、材料科学や精密製造の進展により、薬剤溶出型や生体吸収型ステントの採用が増加していることに起因しています。また、心血管疾患の有病率の上昇が手術件数を押し上げています。製造業者は、供給チェーンの拡張と差別化された製品ポートフォリオに注力し、成熟市場と新興市場の両方でシェアを獲得しようとしています。

冠動脈性心疾患(CAD)の有病率の上昇は、経皮的冠動脈形成術(PCI)の適応となる患者数を増加させ、冠動脈ステントの需要を押し上げています。高齢化、肥満や糖尿病、高血圧の高い割合、そしてライフスタイルの要因が、世界中でCADの症例を増加させています。特に中国やインドでは、食生活の変化が疾病負荷を増加させ、医療管理だけでなく介入治療の必要性が高まっています。

アメリカ心臓協会の2024年の更新によると、CADはアメリカにおける主要な死因であり、2000万人以上の成人に影響を与えています。この人口の大部分は血流を回復させるためにステントの移植を必要としています。アジア太平洋地域では、中国が年間120万件以上のPCI手術を行っており、その多くが薬剤溶出型ステント(DES)を含んでいます。この傾向は、スクリーニングプログラムや早期診断の介入を採用している国々で顕著です。

製品の失敗やリコールは、医師の信頼を失わせ、病院が調達決定を再評価するよう促すことで、冠動脈ステントの需要を抑制しています。安全性の懸念が生じると、メーカーの製品ライン全体にわたって評判が損なわれる可能性があります。これにより、臨床医が最新の安全データを待つか、強力な市場後性能記録を持つ他のブランドに切り替えるため、購入サイクルが遅れる傾向があります。

2023年3月には、Medtronicがオンキスフロンティア薬剤溶出型ステントの特定のロットについて、使用中に風船の分離を引き起こす可能性のある配達システムの欠陥が原因でアメリカで自主的リコールを発表しました。死亡例は報告されていないものの、このリコールにより一部の病院はモデルの新規注文を一時停止し、代替品の在庫が確認されるまで待つこととなりました。同様に、Abbottは2017年に最初の世代の生体吸収型血管スキャフォールドの高い血栓率が長期データで示されたため、世界的な撤回を行いました。

3Dプリントによる冠動脈ステントの登場は、個別のデバイス設計、材料性能の向上、および従来の製造に比べたプロトタイピングの迅速化を可能にすることで、新たな道を切り開いています。3Dプリントは詳細な画像データに基づいて患者特有の形状を可能にし、ステントの適合性を改善し、再狭窄やステント移動といった合併症の発生を低減します。このカスタマイズは、複雑な病変や典型的でない血管解剖を持つ患者にとって理想的であり、市販のソリューションでは最適な結果を提供できない場合に特に有効です。

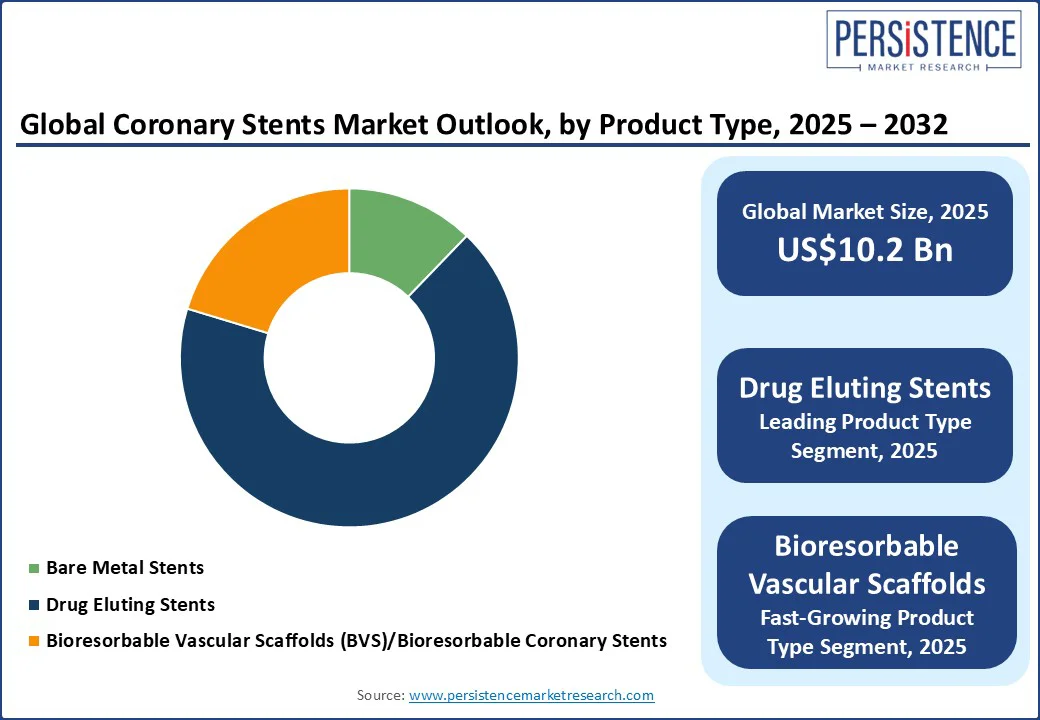

製品タイプに基づいて、市場はベアメタルステント、薬剤溶出型ステント、および生体吸収型血管スキャフォールド(BVS)/生体吸収型冠動脈ステントに三分されています。これらの中で、薬剤溶出型ステント(DES)は2025年に約67.5%の市場シェアを占めると見込まれています。これは、細胞増殖抑制薬を放出することで、ステント内再狭窄のリスクを軽減するためです。この薬剤放出は、ベアメタルステントで一般的な過剰な組織成長を防ぎます。臨床試験では、DESを使用することで再血行再建の低い率が一貫して示されており、多くの患者にとって耐久性のあるソリューションとなっています。

エンドユーザーによって、市場は入院施設と外来施設に分けられます。これらのうち、外来施設は冠動脈ステント市場の約58.3%を占めると予測されています。ステント技術と手技技術の進展により、長期入院の必要性が減少しました。経皮的冠動脈形成術(PCI)への移行と改善されたDESの設計は、患者が同日に安全に退院できるようになり、この変化は患者の快適性を向上させるだけでなく、医療費の削減にも貢献しています。

2025年、北アメリカは44.2%の市場シェアを占めると予測されており、これは確立された医療インフラ、心血管疾患の有病率の上昇、および医療技術の進展によるものです。アメリカの冠動脈ステント市場は、さまざまな冠動脈介入で薬剤溶出型ステントの採用が増加しているため、支配的な地位を保つと予想されます。ステント技術の最近の進展により、生体吸収型スキャフォールドや薬剤コーティングされたバルーン(DCB)が登場しました。これらは特定の要件を持つ患者に代替手段を提供します。

ヨーロッパでは、複雑な症例での臨床使用を拡大するための最近の規制承認が市場を後押ししています。例えば、BiotronikのオルシロミッションDESは、出血リスクの高い患者に対する1か月のデュアル抗血小板療法や、石灰化病変の治療のための承認を2025年初頭に得ました。これにより、脆弱な患者集団における安全かつ効果的な介入の必要性に応えています。

アジア太平洋地域は、2025年に最も成長が早い地域になると予測されており、大量の患者数、地域の製造力、および進化する医療インフラがその背景にあります。中国は現在、地域市場をリードしており、国内メーカーは国で使用されるステントの70%以上を供給しています。これはいくつかの政府調達プログラムと拡大された保険カバレッジによるものです。2024年、上海微創医療は、世界初の完全生体吸収型冠動脈ステントであるFiresorbに対し、国家医薬品監督管理局(NMPA)から承認を取得しました。

日本では、薬剤溶出型金属ステントの使用が高く、高齢化社会と普遍的な健康保険制度が高い介入数を促進しています。グローバルな冠動脈ステント市場は、研究開発、広範な製品ポートフォリオ、および強力な流通ネットワークを通じて支配するいくつかの主要なグローバルプレイヤーによって特徴付けられています。主要企業は、再狭窄を減少させ、長期的な患者の結果を改善することに焦点を当てた新しいDESで市場をリードしています。

Report Coverage & Structure

冠動脈ステント市場レポートの詳細解説

このレポートは、冠動脈ステント市場の包括的な分析を提供し、市場の全体像を把握するための重要な情報を含んでいます。

市場概要

市場概要では、冠動脈ステントの定義とその範囲について詳述され、さらに市場の動向を形成する要因が分析されています。具体的には、ドライバー(市場成長を促進する要因)、抑制要因(市場成長を阻害する要因)、機会(新たな成長の可能性)、主要トレンドが含まれています。また、マクロ経済要因として、健康保険の普及による手頃な価格での医療提供や原材料価格の変動がステントの価格戦略に与える影響が考察されています。COVID-19の影響分析も含まれ、予測要因の関連性と影響が検討されています。

付加価値インサイト

このセクションでは、製品タイプ別の需要分析や規制環境、バリューチェーン分析が提供されています。また、PESTLE分析やポーターのファイブフォース分析を通じて、市場の競争環境と外部要因の影響が詳細に解説されています。

グローバル冠動脈ステント市場の展望

- 製品タイプ別展望: 裸金属ステント、薬剤溶出型ステント、生体吸収性血管スキャフォールド(BVS)/生体吸収性冠動脈ステントの市場規模とボリュームが2019年から2024年までの歴史的データと2025年から2032年までの予測データとして提供されています。

- 供給モード別展望: バルーン拡張型ステントと自己拡張型ステントの市場動向が分析されています。

- 素材別展望: 金属ステント、コバルトクロム、プラチナクロム、ニッケルチタン、ステンレススチールなどの素材別の市場分析が行われています。

- エンドユーザー別展望: インペイシェント施設とアウトペイシェント施設の市場動向が調査されています。

地域別市場展望

地域別の市場展望では、北米、ヨーロッパ、東アジア、南アジア・オセアニア、ラテンアメリカ、中東・アフリカといった主要地域ごとに市場の成長予測が詳細に示されています。各地域について、過去(2019-2024年)の市場データと将来(2025-2032年)の予測が提供されています。

競争環境

競争環境のセクションでは、2024年の市場シェア分析や市場構造について解説されています。競争の強度マッピングや競争ダッシュボードを通じて、主要企業の動向が把握できます。さらに、アボット・ラボラトリーズ、ボストン・サイエンティフィック、マイクロポート・サイエンティフィックなどの主要企業の詳細なプロファイルが提供されています。これには、企業の概要、財務情報、市場戦略、最近の開発動向が含まれています。

*** 本調査レポートに関するお問い合わせ ***

冠動脈ステントとは、冠動脈の内腔を広げて血流を改善するために用いられる小さな金属製のチューブです。これにより、心臓への血液供給が改善され、心筋梗塞や狭心症などの症状を緩和することができます。ステントは主に動脈硬化によって冠動脈が狭くなった場合に使用されます。この治療法は、冠動脈バイパス手術に代わる、あるいはそれを補完する方法として広く普及しており、低侵襲であるため患者の負担が少ないのが特徴です。

冠動脈ステントにはいくつかの種類があります。最も一般的なのは金属製のベアメタルステント(BMS)です。これはステンレススチールやコバルトクロム合金で作られており、動脈内に置かれることで物理的に血管を押し広げる役割を果たします。しかし、再狭窄のリスクがあるため、近年では薬剤溶出型ステント(DES)が多く使用されています。このタイプのステントは、薬剤を含むポリマーでコーティングされており、薬剤がゆっくりと血管内に放出されることで、細胞の増殖を抑制し、再狭窄のリスクを軽減します。さらに、生体吸収性ステントも開発されています。これは、一定期間が経過すると体内で自然に吸収されるため、将来的な合併症のリスクを減少させることができると期待されています。

冠動脈ステントの使用は、狭窄の程度や位置、患者の全身状態などを考慮して決定されます。一般的には、カテーテルを用いた経皮的冠動脈インターベンション(PCI)という手技でステントが挿入されます。この手技は、局所麻酔下で行われるため、全身麻酔の必要がなく、術後の回復が早いという利点があります。患者は通常、数日以内に日常生活に戻ることができます。

ステント技術に関連する技術として、画像診断技術の進歩があります。特に、冠動脈造影やCTスキャンなどの画像診断は、狭窄の正確な位置や程度を評価するために不可欠です。これにより、ステントの適切な選択と配置が可能になります。また、近年では、血管内超音波検査(IVUS)や光干渉断層撮影(OCT)といった高度な技術が、ステント留置の精度を高めるために用いられています。これらの技術は、ステントが適切に拡張されているか、または血管壁に問題がないかを確認するために役立ちます。

冠動脈ステントは、心血管疾患の治療において非常に重要な役割を果たしています。技術の進歩に伴い、ステントの性能や安全性も向上してきており、患者一人ひとりに最適な治療が提供されるようになっています。今後もさらなる研究と開発が続くことで、より多くの患者にとって安全で効果的な治療法として普及していくことが期待されます。